関連記事

≫あなたの老後の不足額はいくら?3分でシミュレーション

「扶養に入ると年金はどうなる?」「専業主婦の年金はいくらもらえる?」と将来もらえる年金について心配している人も少なくありません。

扶養内で働く上で使用される「扶養」には所得税や住民税を計算する際に用いる「税法上の扶養」と社会保険料の支払いに関する「社会保険上の扶養」が含まれています。

また、扶養に入った場合、国民年金の第3号被保険者となるため、将来受給できるのは主に国民年金のみになります。

本記事では「扶養に入ると将来もらえる年金はどうなる?減る?」と悩んでいる人に向けて、扶養と年金制度、社会保険の仕組みや扶養に関する手続きなどを社労士がわかりやすく解説します。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

「扶養」という言葉の意味は、自分の収入だけでは生活できない家族や親族を経済的に支援することです。ただし、「扶養に入る」「扶養の範囲内で働く」という時の扶養は、所得税や社会保険の仕組みに関する用語です。

混同されやすいですが、扶養には「税法上の扶養」と「社会保険上の扶養」の2種類があり、扶養の条件も異なります。最初に、2種類の扶養の定義と条件について確認しておきましょう。

「税法上の扶養」とは、所得税や住民税を計算する時に使用する「所得控除」の仕組みの1つです。所得控除によって家族を扶養する人の課税所得が減額され、所得税や住民税が軽減されます。

扶養家族に関する所得控除は次の3つです。

家族を扶養する人は、次の所得控除が受けられます。

例えば、配偶者控除38万円が適用されれば課税所得が38万円減り、38万円に対する所得税や住民税がかからなくなります。

(参考:No.1191 配偶者控除|国税庁)

(参考:No.1195 配偶者特別控除|国税庁)

(参考:No.1180 扶養控除|国税庁)

社会保険とは、会社員や公務員などが加入する健康保険(40歳以上の人は介護保険を含む)と厚生年金保険のことです。

ポイントオレンジ

社会保険加入者に扶養されている配偶者や家族は、保険料の負担なく年金制度(配偶者のみ)や健康保険制度に加入できます。この仕組みが「社会保険上の扶養」です。

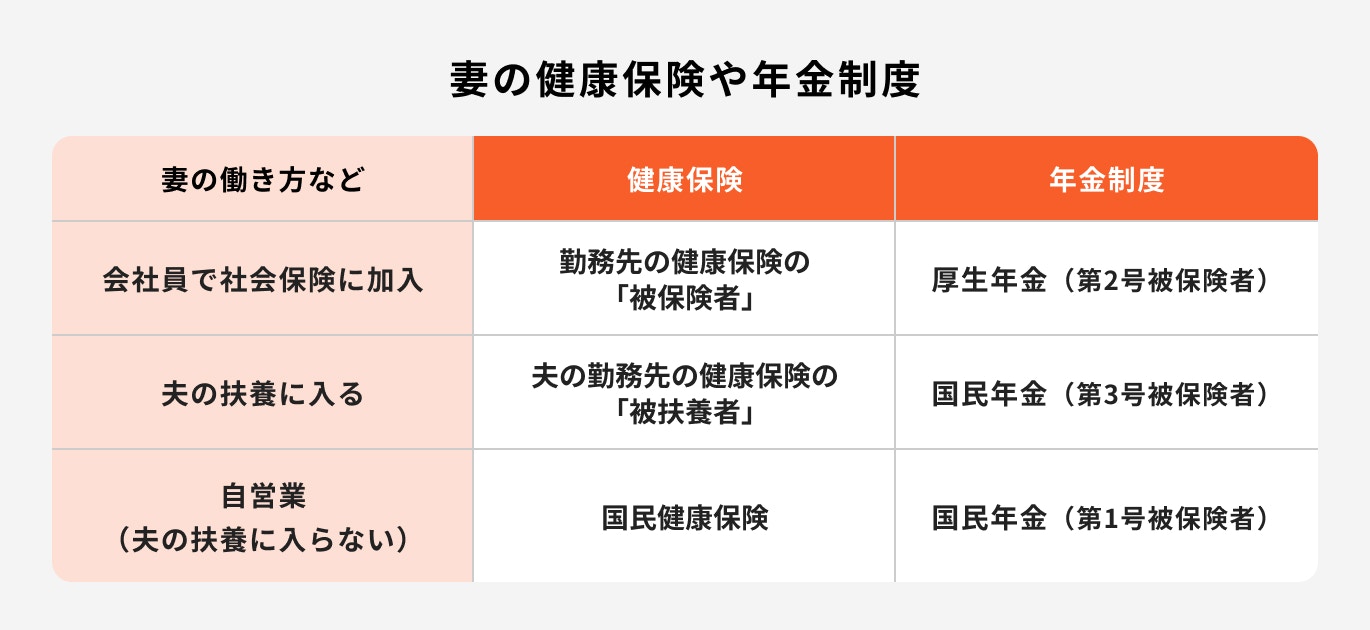

夫が会社員で妻が夫の扶養になった場合、妻は「健康保険の被扶養者」として夫の勤務先の健康保険に加入できます。年金制度については、「国民年金の第3号被保険者」となります。「健康保険の被保険者」と「国民年金の第3号被保険者」に保険料の負担はありません。

夫が会社員の場合、妻の働き方や収入によって妻の健康保険や年金制度は次の通りです。

健康保険や年金制度で保険料を支払わなくてもいいのは、夫の扶養に入った場合のみです。社会保険料の負担を免除されることが、社会保険上の扶養に入る大きなメリットです。

(参考:従業員が家族を被扶養者にするとき、被扶養者に異動があったときの手続き|日本年金機構)

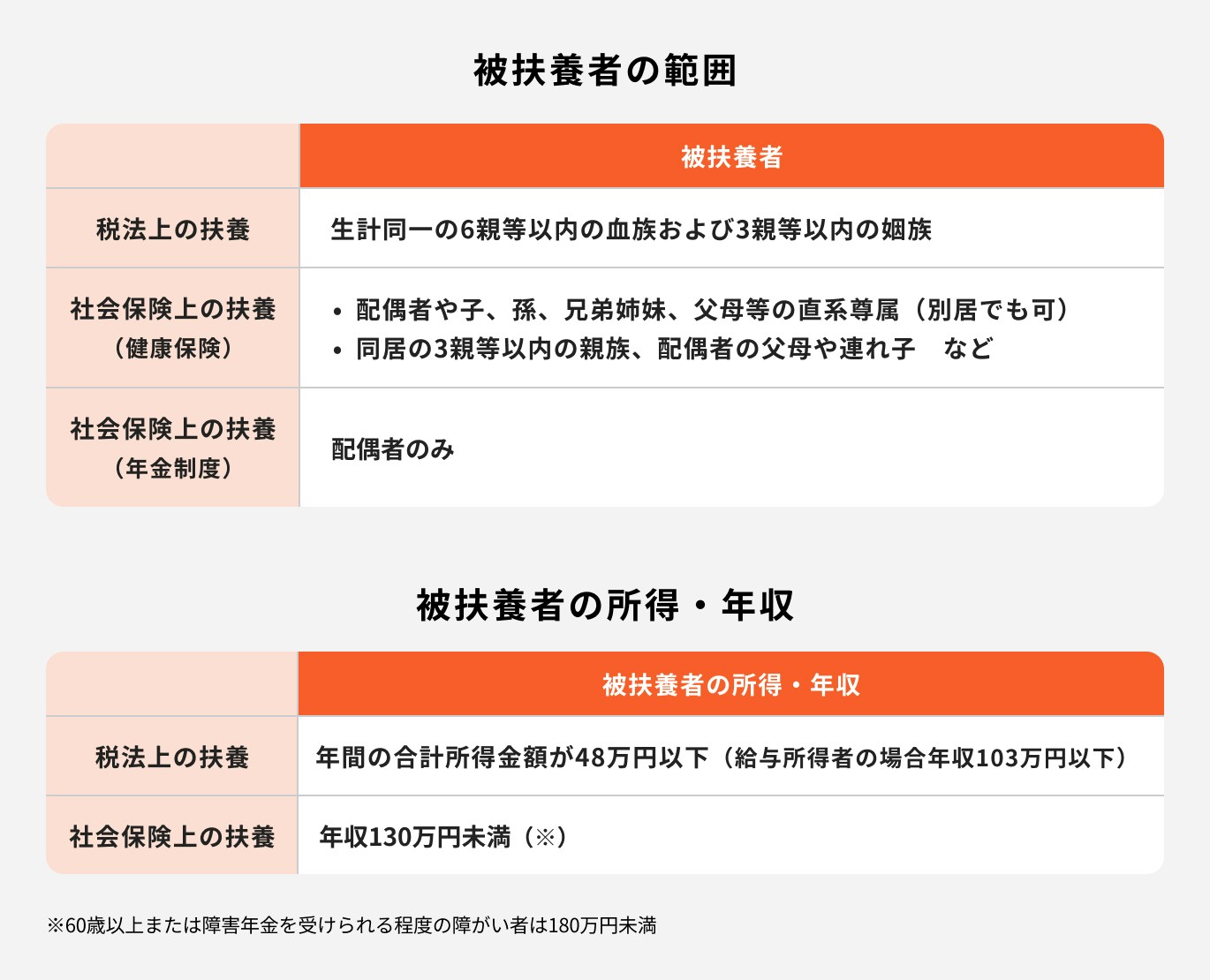

税法上の扶養と社会保険上の扶養は、被扶養者(扶養される人)の範囲や所得要件が異なります。

それぞれの被扶養者の範囲、被扶養者の年収・所得要件は次の通りです。

ただし、配偶者控除や配偶者特別控除については、被扶養者だけでなく扶養者にも所得要件(年間所得1000万円以下)があります。扶養控除や社会保険の扶養については、扶養者の所得は問われません。

年金制度に加入して保険料を支払っている人(第3号被保険者を除く)を「被保険者」、年金を受け取っている人を「受給者」と呼びます。

加入する被保険者の種類と受給する年金の種類、第3号被保険者に関する手続きなどについて解説します。

原則20歳から60歳までの日本国民は全員、国民年金に加入することが義務付けられています。

国民年金の加入者(被保険者)には次の3種類があります。

会社員など第2号被保険者は、厚生年金の被保険者でもあります。支払う保険料はそれぞれ次の通りです。

会社員(第2号被保険者)の扶養に入る配偶者は、第3号被保険者として保険料の負担なく年金制度に加入できます。

(参考:公的年金制度の種類と加入する制度|日本年金機構)

年金制度に加入していた人が受給できる年金は、次の3種類です。

各年金には加入していた年金制度によって、基礎年金と厚生年金の2種類の給付があります。

基礎年金は国民年金に加入していた人(第2号被保険者を含めて国民全員)が一定要件を満たせば受給できます。

一方、厚生年金を受給できるのは、厚生年金に加入していた人だけです。ただし、遺族厚生年金については、厚生年金に加入していた人が死亡した場合です。

支給要件は年金の種類によって異なります。例えば老齢年金は年金保険料を10年以上納付(免除期間などを含む)した人に、原則65歳から支給されます。

自営業者など第1号被保険者には「老齢基礎年金」が支給され、会社員など第2号被保険者に支給されるのは「老齢基礎年金」と「老齢厚生年金」です。

会社員の扶養に入る配偶者(第3号被保険者)には、第1号被保険者と同じように老齢基礎年金が支給されます。

(参考:障害年金|日本年金機構)

扶養に入っていなくても遺族年金をもらえる可能性はあります。

「遺族年金」を受給するのは、亡くなった人によって扶養されていた(遺族年金上は「生計を維持されていた」)家族などです。遺族年金の扶養要件は、社会保険の扶養要件とは異なり次の通りです。

年収130万円以上で社会保険の扶養になれない人でも、上記条件を満たせば遺族年金を受給できる可能性はあります。

ただし、その他の支給要件を満たさなければ遺族年金はもらえません。

(参考:遺族年金|日本年金機構)

第3号被保険者として保険料の支払いを免れるには、所定の手続きが必要です。第3号被保険者になった時となくなった時の手続きを紹介します。

(参考:国民年金関係届書・申請書一覧|日本年金機構)

第3号被保険者になった時の手続きは、配偶者の勤務先が日本年金機構に「国民年金 第3号被保険者関係届(健康保険と同時の時は「健康保険被扶養者(異動)届 国民年金第3号被保険者関係届」)」を提出して行います。

手続きしてもらうために、配偶者の勤務先に対して「第3号被保険者になったこと」を届け出しなければなりません。

これまで第1号被保険者、または第2号被保険者として加入していた年金制度への届出(資格喪失の連絡)は不要です。

(参考:家族を被扶養者にするとき、被扶養者となっている家族に異動があったとき、被扶養者の届出事項に変更があったとき|日本年金機構)

第3号被保険者でなくなった時は、次に加入する年金制度によって手続きが異なります。

会社員になって第2号被保険者になる場合、手続きは勤務先が行います。勤務先から年金手帳や基礎年金番号通知書の提出を求められたら指示に従って提出しましょう。

第1号被保険者になる場合は、自分で市区町村役場の担当課や年金事務所に行って「国民年金被保険者関係届書」を提出して変更手続きをします。

「第3号被保険者関係届」と「国民年金被保険者関係届書」の提出締め切りは、変更のあった日から14日以内です。

社会保険上の扶養について、健康保険と年金制度では被扶養者の範囲が異なります。健康保険では同居の3親等以内の親族が対象となるのに対し、年金制度の対象は配偶者のみです。

被扶養者ごとに扶養に入る手続きと将来の年金を解説します。

妻が夫の扶養に入るということは、次の通り保険料の負担なしで社会保険に加入するということです。

夫の勤務先が加入手続きをしてくれますが、扶養に入れることを勤務先に伝えなければなりません。勤務先は日本年金機構に「健康保険被扶養者(異動)届 国民年金第3号被保険者関係届」を提出して加入手続きをします。

第3号被保険者である期間は保険料を支払っていませんが、国民年金保険料を納付したものとして将来の年金額が計算されるためお得です。

20歳から60歳まで第3号被保険者であった場合(厚生年金は未加入)、原則65歳から老齢基礎年金の満額(2024年は81万6000円)が受け取れます。

(参考:老齢基礎年金の受給要件・支給開始時期・年金額|日本年金機構)

妻が扶養に入っても夫の給料は減りません。

妻は夫の勤務先の健康保険に保険料の負担なく加入しますが、その費用は健康保険加入者全員で負担するため夫の健康保険料は変わりません。

また、第3号被保険者の年金保険料は厚生年金加入者全員で負担するため、夫の厚生年金保険料も扶養の有無にかかわらず同額です。

世帯で見ると、妻が扶養に入ることで1人分の健康保険料と年金保険料が得することになります。

親が子どもの扶養になるとは、子どもの勤務先の健康保険に「被扶養者」として加入することです。保険料の負担なく子どもの勤務先の健康保険を使えます。

ただし、配偶者と異なり年金制度に無料で加入することはできません。親が60歳未満ならば、自分で保険料を支払って国民年金に加入しなければなりません。

60歳で保険料の支払いは終わるため、60歳以上の人は国民年金保険料の支払いが不要です。

手続きは妻と同じように子どもの勤務先に扶養に入れることを伝えるだけです。勤務先は健康保険組合等に「健康保険被扶養者(異動)届」を提出して加入手続きをします。

将来の年金額は、親のこれまでの年金制度の加入状況(60歳未満の場合は60歳までの加入状況を含む)によって決まります。

兄弟の扶養に入る場合も、親が子どもの扶養に入る場合と同じです。

兄弟の勤務先に扶養に入ることを伝えて、兄弟の健康保険に「被扶養者」として加入します。60歳未満ならば、自分で保険料を支払って国民年金に加入し、年金制度の加入状況に応じた老齢年金を受け取ります。

扶養に入った場合の老齢年金の受給額をシミュレーションしてみましょう。

老齢基礎年金の受給額は20歳から60歳までの保険料納付月数に応じて次の通り計算します。

(参考:老齢基礎年金の受給要件・支給開始時期・年金額|日本年金機構)

配偶者が自営業者の場合、扶養に入ることはできないため第1号被保険者として自分で国民年金保険料を支払うことになります。

20歳から60歳までの40年間、未納なく保険料を支払うと受給額は次の通りです。

40年間の毎月の保険料を1万6980円(2024年の保険料)とすると、40年間の保険料は約815万円です。65歳から75歳まで受給すると支払った保険料とほぼ同額の年金を受け取ったことになります。

85歳までなら、払込保険料の約2倍の年金を受給できます。

配偶者が会社員や公務員の場合、配偶者の扶養に入って第3号被保険者になります。第3号被保険者は保険料の支払いはありませんが、国民年金保険料を支払ったものとして年金額を計算します。

20歳に結婚して60歳まで第3号被保険者であった場合の受給額は次の通りです。

保険料を支払うことなく、総額で約815万円の保険料を支払った第1号被保険者と同額の年金を受給できます。

20歳から10年間厚生年金に加入後に結婚して30年間第3号被保険者であった場合、81万6000円の老齢基礎年金に老齢厚生年金が加算されます。

≫あなたの老後の不足額はいくら?3分でシミュレーション

専業主婦や第3号被保険者が年金を増やす主な方法は次の2つです。

それぞれの方法について解説します。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

老齢基礎年金の受給資格を満たすため、または年金額を増やすために、60歳以降65歳まで国民年金に任意で加入できる仕組みのこと

ただし、20歳から60歳までの保険料をすべて納付している人は、この制度を利用できません。

保険料(2024年は1万6980円)を1ヶ月納付すると年金の受給額は次の通り増額します。

65歳から10年間受給すると、支払った保険料とほぼ同額の年金が受け取れます。85歳まで受給すると、受給額の総額は支払い保険料の約2倍です。

ただし、厚生年金加入中の人は任意加入できません。

(参考:任意加入制度|日本年金機構)

第1号被保険者や任意加入被保険者が保険料を納付する時、付加保険料(月額400円)をプラスして納付することで年金額を増やす仕組みのこと

増えた年金を付加年金と呼び、付加保険料を1回納付すると老齢基礎年金に年額200円の付加年金が加算されます。

65歳から2年間受給すると支払った保険料の元は取れます。85歳まで受給すると、受給額の総額は付加保険料の10倍です。

ただし、国民年金保険料を納付しない会社員や第3号被保険者は利用できません。

(参考:付加年金|日本年金機構)

年金の繰下げ受給とは、老齢年金の支給開始年齢を遅らせることにより年金額を増やす方法です。

本来の支給開始年齢は65歳ですが、繰下げ受給によって支給開始年齢は66歳から75歳まで月単位で任意に選択できます。

支給開始を1ヶ月遅らせると年金額は0.7%増額します。70歳支給開始なら42%、75歳なら84%の増額です。

ただし、年金の受給期間が短くなるため、受給開始後早期に死亡すると老齢年金の総受給額は65歳支給開始よりも少なくなります。

(参考:年金の繰下げ受給|日本年金機構)

iDeCo(個人型確定拠出年金)とは、国民の老後資金準備を支援するために国が設けた任意の私的年金制度です。

掛金の運用方法を加入者自身が決定し、運用成果に応じた年金(または一時金)を受け取ります。

iDeCoの大きなメリットは、税制上の優遇措置です。掛金は全額所得控除(小規模企業共済等掛金控除)されるため、所得税や住民税が軽減されます。

さらに、運用益は非課税、受け取る年金は公的年金等控除(一時金で受け取る場合は退職所得控除)の対象です。

(参考:iDeCoの特徴|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】)

国民年金基金とは、第1号被保険者や任意加入被保険者が国民年金に上乗せして加入できる私的年金制度です。

国民年金の保険料を納付しないと、国民年金基金の保険料は納付できません。また、付加年金制度との併用はできません。

国民年金基金は、65歳からの終身年金が基本で上乗せも可能です。掛金は全額所得控除(社会保険料控除)、受け取る年金は公的年金等控除の対象です。

iDeCoと異なり年金額が決まっているため、元本割れのリスクはありません。

(参考:国民年金基金制度|厚生労働省)

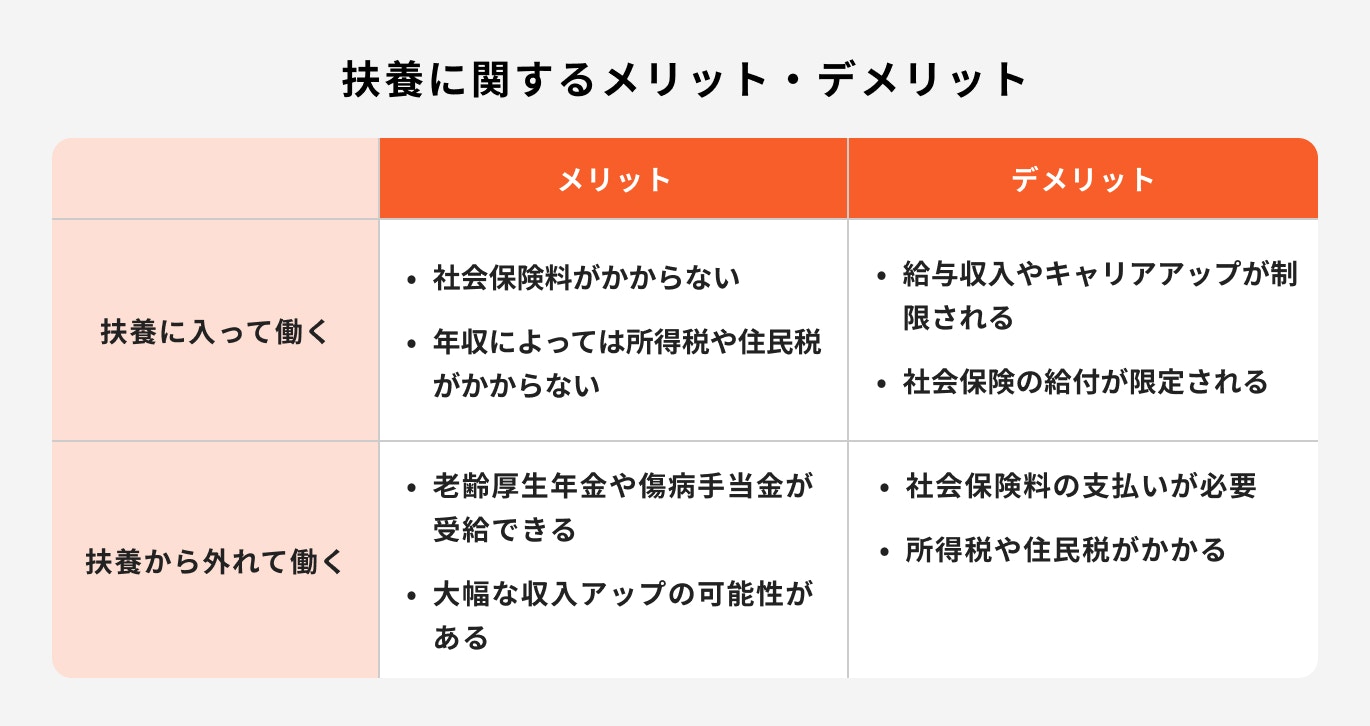

扶養に入って働くのと扶養から外れて働くのでは、どちらの方が得なのでしょう。それぞれのメリットとデメリットを解説します。

扶養に入って働くメリットは、社会保険料がかからないことです。

厚生年金保険料は標準報酬月額(※1)の9.15%、健康保険料は約5%(加入する健康保険組合などによって異なる)です。年収が近い場合、扶養に入っていると年収は少なくても扶養から外れた人よりも手取り額は多くなります。

また、年収103万円以下の場合、所得税はかかりません。100万円以下ならば、住民税も不要です。

デメリットは、年収が頭打ちになることです。

扶養に入るために勤務時間を減らせば、キャリアアップのチャンスを逃す可能性もあります。また、厚生年金加入による老齢厚生年金や、健康保険加入による傷病手当金(※2)は受給できません。

※1)厚生年金保険料や将来の老齢厚生年金額の計算基礎となる金額で、毎年4月から6月までの報酬を基に計算

※2)業務外の病気やけがで休業した時に支給される健康保険の給付金

扶養から外れて働くメリットは、社会保険加入によって社会保険給付が充実することです。

厚生年金に加入すれば老齢厚生年金を受給できるため、老後生活資金の準備になります。病気などで休業した場合も、傷病手当金が支給されるので安心です。

また、扶養に入るための勤務時間の制限がなくなるため、収入アップやキャリアアップの可能性が高まります。

デメリットは社会保険料の支払いが必要になることです。

雇用保険料を含めて収入の約15%が社会保険料として控除されるため、扶養に入っている時と比較して手取り収入が大きく減少します。

勤務時間が増えた上に手取り収入が減少することもあるため、扶養の範囲内で働こうとする人も多いでしょう。

扶養に入って働く場合と扶養から外れて働く場合を比較すると、それぞれメリットとデメリットがあるためどちらが得とは言えません。

育児であまり時間が取れない間は扶養に入って働き、子育てが一段落して時間が取れるようになったら扶養を外れて存分に働くという方法もあります。

家族状況や経済状況、仕事に対する考え方などは一人ひとり異なりますが、状況に合わせて働き方を変えていくのが良いでしょう。

扶養には「税法上の扶養」と「社会保険上の扶養」の2種類があります。税法上の扶養に入ると配偶者の税金は軽減され、社会保険上の扶養に入ると本人の社会保険料が免除されます。

扶養から外れて自分で社会保険料を支払うと収入の約15%が社会保険料として控除されるため、手取り収入が大きく減少する点に注意が必要です。

もう1つの注意点は老後生活の長期化です。人生100年時代を迎え、より多くの老後資金が必要となります。

共働きで給与収入を稼ぎ、夫婦とも老齢厚生年金を加えた一定額の年金を受給することが一般的になりつつあります。

扶養から外れて働くことで社会保険料の負担が増え、手取り収入が減るものの、将来受給できる公的年金は増えます。

老後生活や今後のライフプランをふまえた上で、自分に合った働き方をしましょう。

≫あなたの老後の不足額はいくら?3分でシミュレーション

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください