関連記事

【無料】 iDeCoはやったほうがいい?収入や資産額から3分で診断

国民年金基金とiDeCo、どっちが自分に向いているか迷っている方も多いのではないでしょうか?この記事では、フリーランスや自営業者向けに、両制度の違いやメリット・デメリットを分かりやすく解説します。

それぞれの違いや特徴を理解して、老後資金の備えを効率的に進めましょう。

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

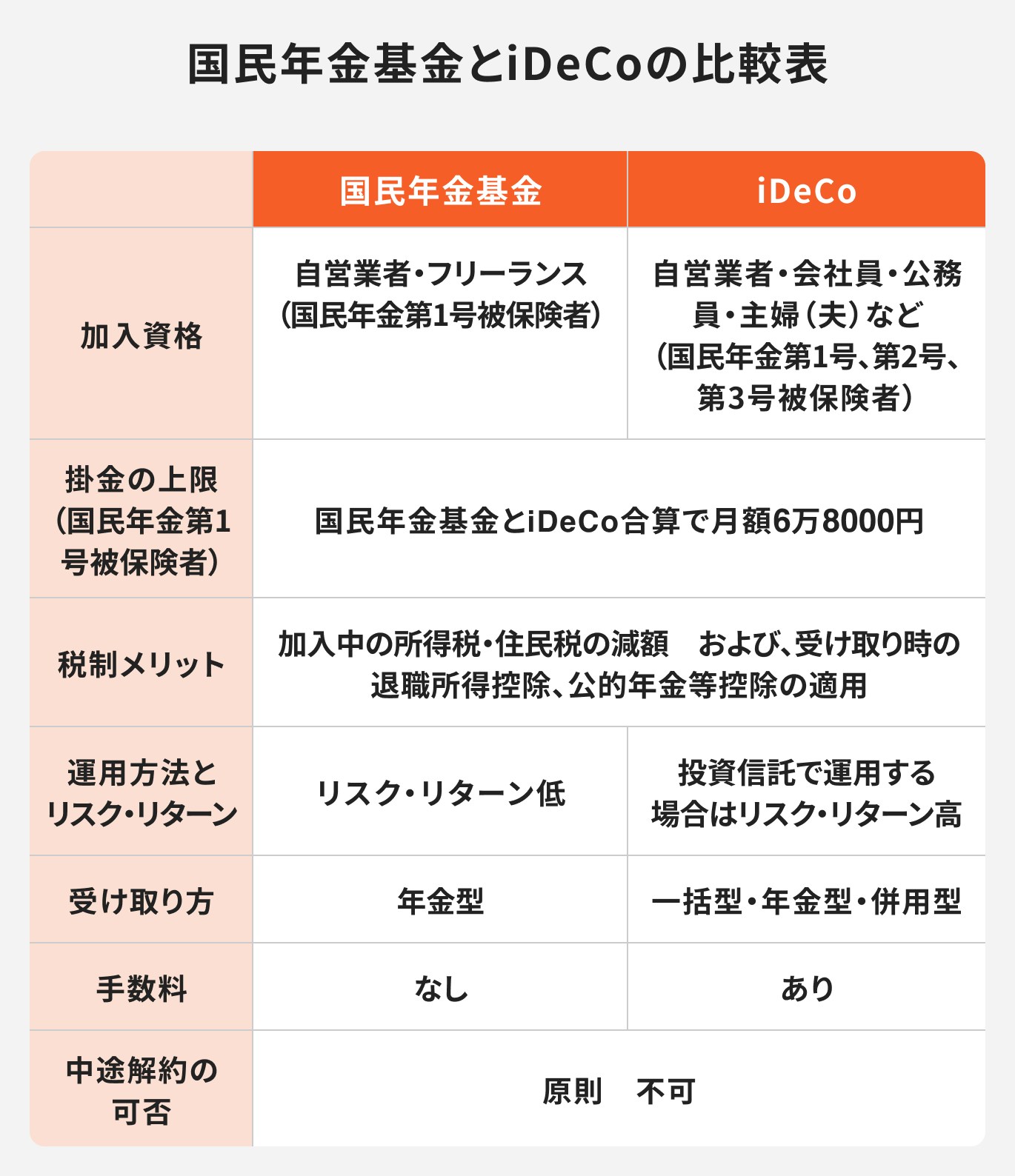

国民年金基金は、自営業者やフリーランスなど国民年金第1号被保険者のための確定給付年金で一生涯受け取れる年金です。

一方のiDeCo(個人型確定拠出年金)は、加入している年金制度にかかわらず加入できる確定拠出年金で、一括受取り、または有期年金として受け取れます。

それぞれ次で詳しく見ていきましょう。

自営業者やフリーランスは、将来の年金が老齢基礎年金(国民年金)のみとなってしまうため、厚生年金に加入している会社員や公務員と比較すると年金が手薄になりがちで両者に格差が生じています。

国民年金基金は、この差を解消するために1991年に創設された制度です。加入は任意ですが、国民年金基金へ加入することで、公的な年金を上乗せすることができます。

掛金の上限は6万8000円で、加入プランに応じてあらかじめ決まった年金額を一生涯受け取ることができます。

掛金は、給付の型や加入口数、年齢、性別により異なります。1年分を前納すると掛金が0.1ヶ月分割り引かれます。なお、一口目は減口できませんが、ライフスタイルの変化などにより、加入後に掛金を増減することは可能です。

また、掛金の全額が社会保険料控除の対象であるため、所得税、住民税が軽減できます。例えば、国民年金基金の掛金が年間30万円である場合、所得税率が20%の方であれば、住民税10%と合わせて掛金の30%分の減額効果があります。つまり、節税額は9万円ということになります。

国民年金基金の掛金は、国民年金基金「年金額シミュレーション」で確認できます。気になる方はチェックしてみるとよいでしょう。

国民年金基金の加入対象となるのは、国民年金第1号被保険者であることが条件です。具体的には、下記に該当する方です。

ただし、国民年金第1号被保険者であっても、次の方は加入対象外です。

iDeCoは、自分で掛金を拠出し、自分で運用商品を決めて将来の年金資産を形成する私的年金制度です。加入している年金(国民年金・厚生年金・第3号被保険者)の種類によって掛金の限度額が設定されています。自営業者やフリーランスなど第1号被保険者の掛金の上限は6万8000円です。

国民年金基金と併用することができ、その場合は国民年金基金とiDeCoの掛金の合計額で6万8000円が上限となります。

iDeCoの掛金は、全額が小規模企業共済等掛金控除の対象であるため、国民年金基金同様、所得税、住民税を軽減できます。また、運用は自己責任となり、運用中に生じた利益は非課税です。

受け取り方は「一時金」方式、「年金」方式、「一時金+年金」方式の3つから選択できます。年金として受け取る場合は有期年金です。

iDeCoは原則、20歳以上60歳未満の人が加入できる制度です(国民年金の任意加入者は65歳未満まで可能)。具体的には下記の条件を満たした場合に加入できます。

なお、加入条件を満たしていても、次に該当する場合はiDeCoの加入はできません。

・iDeCoの老齢給付金を受給している、または受給したことがある人

・老齢基礎年金、または特別支給の老齢厚生年金を繰上げ受給している人

国民年金基金とiDeCoは両方とも公的年金を補完する制度であるという特性から比較されることの多い制度です。どちらも将来の受給年金を手厚くするための制度である点は共通していますが、その運用方法や受給期間などに相違点があります。それぞれの特色を比較しながら解説します。

前述の通り、自営業者やフリーランスの方は国民年金基金とiDeCoの両制度を併用することができます。一方、厚生年金や企業年金のある会社員や公務員が加入できるのはiDeCoのみです。

年金額は加入口数によって決まります。掛金の限度額は月額6万8000円です。1口目は給付の型の選択肢が限られており(終身年金A型かB型)、途中での減額や型の変更(A型⇔B型)もできません。詳細は次の通りです。

参照:給付の種類|国民年金基金

加入中の年金制度(加入区分)によって拠出限度額が決まっていますが、自営業者やフリーランスの人の掛金の限度額は月額6万8000円(年額81万6000円)です。

iDeCoでは、拠出限度額内で自分が選んだ運用商品で運用します。主な運用商品は元本保証のない投資信託ですが、元本保証のある定期預金や保険商品もあります。

掛金は月額5000円以上1000円単位の任意の金額で、掛金の変更は1年に1回だけ可能です。また、毎月払いのほか年単位の拠出も可能です。

自営業者やフリーランスの人は、国民年金基金とiDeCoの併用が可能です。両方の制度に加入する場合は、掛金が倍になるのではなく、両方合わせて月額6万8000円(年額81万6000円)が上限になりますので注意しましょう。

例えば、国民年金基金の掛金を月額2万5000円とするなら、iDeCoは4万3000円が上限となります。

国民年金基金もiDeCoも、掛金の全額が所得控除の対象となるため、掛金が同じ場合には同等の節税効果を得られます。また、iDeCoの場合は、運用中に生じる利益に本来かかる20.315%の税金はかかりません。

両制度とも、受け取り時にも税制優遇があります。国民年金基金には「公的年金等控除」が、iDeCoには、「退職所得控除」または「公的年金等控除」が適用されます。

国民年金基金は、加入プランに応じた掛金を納めれば、老後に一定額の年金を受け取ることができます。加入者自身は受け取り時まで何もする必要はありません。

一方、iDeCoの受け取り額は運用成績次第となり、自己責任です。運用商品は、投資信託、定期預金、保険商品から選択します。

iDeCoで大きなリターンを得たい場合は、投資信託を選択することになりますが、元本保証はありません。反対に定期預金や保険商品の場合、元本保証はあっても高いリターンは望めないという特徴があります。

国民年金基金の受け取りは、原則65歳からです。年金額が12万円以上の場合は年6回(偶数月)、年金額が12万円未満の場合は年1回の受け取りになります。

iDeCoは、原則60歳から75歳までの間に、「一時金」方式、「年金」方式、「一時金+年金」方式の3つから選択して受け取ります。年金受取りを選択した場合は有期年金となります。

iDeCoで60歳から受け取りを開始するには、60歳の時点で通算加入者期間が10年以上(120カ月以上)必要になります。また、通算加入期間が10年に満たない場合は、受給可能年齢が繰り下げられます。なお、受け取りで年金方式を選択した場合、受給期間は5年以上20年以内の有期年金となります。

国民年金基金は、加入者が負担する手数料はありません。一方、iDeCoは、加入時手数料、口座管理手数料(毎月)、信託報酬(投資信託の場合)、年金受取の際の振込手数料がかかります。

国民年金基金、iDeCoともに、加入は任意ですが、一度加入したら原則、中途解約はできません。

ただし、国民年金基金は厚生年金保険に加入するなどで、国民年金第1号被保険者でなくなると加入資格を失います。その場合は納めた分は、将来、年金として給付されます。

iDeCoは拠出期間が短く企業年金に加入してないなどの要件を満たすと、例外的に解約できる場合があります。その場合は「脱退一時金」が支給されます。

両制度とも、老後資金を長期的に形成する目的の制度であることを理解した上で加入を検討することが大切です。また、ライフスタイルの変化などで、掛金の拠出が難しくなった場合は、掛金の減額や一時停止の対応が可能です。

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

自営業者やフリーランスの方は、国民年金基金、iDeCoどちらに加入すべきか?または併用したほうがいいのか?迷われている方もいるでしょう。両制度の特徴を理解すると、何が自分に向いているか見えてくるかもしれません。

両制度を併用するメリットを確認してみましょう。

国民年金基金とiDeCoのそれぞれの掛金限度額は月額6万8000円ですが、併用する場合は2つの掛金の合算で月額6万8000円が上限になる点に注意しましょう。

両制度とも掛金の全額が所得控除の対象であるため、限度額まで拠出したとすると、最大で年間81万6000円が所得から控除できることになり、所得税と住民税の節税が可能です。

国民年金基金は、予定利率で運用されるため安定性と確実性が高いといえます。一方、iDeCoの特性を生かすには運用商品に投資信託を選ぶことになるため、リスク・リターンは国民年金基金よりも高くなることが一般的です。

このことから、両制度を併用することで安定性と収益性のバランスが取れるでしょう。

より安定志向の方は、国民年金基金の掛金に比重を置き、収益性を重視したい方はiDeCoに比重をおくなど、自身のリスク許容度に合わせて掛金のバランスを検討しましょう。

次のような方は国民年金基金とiDeCoの併用を検討してみてはいかがでしょうか。

両制度の所得控除による節税効果は、所得が多く所得税率が高い人ほど大きくなります。例えば、限度額である年間81万6000円を拠出した場合、所得税率別の年間の節税効果は次の通りです。

・所得税10%+住民税10%:16万3200円

・所得税20%+住民税10%:24万4800円

加入年数が長くなるほど、生涯でみたときの節税額は大きくなります。

将来の給付額があらかじめわかっている国民年金基金は安心感があり老後の生活設計が立てやすいというメリットがある反面、インフレに対応できないというデメリットもあります。

一方で、iDeCoを投資信託で運用した場合、年金を大きく増やせる可能性があります。ある程度の掛金を拠出できるのであれば、両制度をうまく活用することで老後資金を手厚くできる可能性があるでしょう。

前述のように、iDeCoを投資信託で運用する場合、元本保証はありません。運用期間が長くなれば損失リスクは低減するのが一般的ですが、各種手数料等を加味した場合に元本割れの可能性がないわけではありません。

iDeCoを利用する場合、選択する商品によってリスクとリターンが違ってきます。商品の特性を理解した上で併用を検討することが大切です。

国民年金基金とiDeCoに関するよくある質問をまとめました。

国民年金基金とiDeCoは併用が可能です。

併用できるのは、自営業者やフリーランスなどの国民年金第1号被保険者の方のみです。会社員、公務員などの第2号被保険者およびその扶養者である第3号被保険者は国民年金基金に加入することはできないため、両制度の併用はできません。

なお、併用する場合は、両制度の掛金の合算で月額6万8000円が上限となります。

どちらがいいかは、人それぞれの考え方やリスク許容度によって異なるため一概にはいえません。

一般的には、確実性を重視するなら国民年金基金、大きなリターンを望むのであればiDeCoがよいでしょう。バランスを取りたい方は併用を検討するとよいでしょう。

そのような声が上がる主な理由として、国民年金基金の財政状況に対する懸念が挙げられます。国民年金基金の財政の推移を見ると、現在積み立てている資産(積立金や運用資産)が不足している状態(積立不足)が続いています。

基金の財政運営が不安定であることを示しており、長期的には、当初予定していた年金額が減額されるなど、給付の内容が見直される可能性もあるという懸念につながっています。

自営業者やフリーランスの方は、将来の年金に不安を抱えている方が少なくありません。国民年金基金やiDeCoを検討するにあたり、どちらが自分に向いているのか、または併用するのがいいのか判断が難しい、または不安がある場合には、専門家の助言を受けることも検討してみましょう。

>>【無料】マネイロサポートに将来資金の相談をしてみる

国民年金基金とiDeCoの特徴を詳しく解説しました。両制度は併用が可能ですが、対象は自営業者やフリーランス、またその家族にのみに限られる点に注意が必要です。

両制度とも加入後は原則中途解約できないため、柔軟性に欠ける側面はありますが、所得税や住民税を節税しながら年金形成ができるという面では、すぐれた制度といえるでしょう。

両者の特徴をよく理解した上、自身の考え方やリスク許容度に合わせた選択をして、適切な老後資金準備を進めていきましょう。

出典:国民年金基金 制度について知る | 国民年金基金連合会

iDeCo公式サイト iDeCo公式サイト|iDeCo(イデコ・個人型確定拠出年金)【公式】

国民年金基金 事業の概況・状況 年金財政の推移 R5nenkinzaisei.pdf

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください