関連記事

無料診断:専業主婦は年金で生活できる?3分シミュレーション

「専業主婦は年金のみでも老後は安心」と考えている人は多いのではないでしょうか。

実際の統計を見ると、専業主婦の年金は40年間国民年金を支払った場合、月額でおよそ6.6万円がもらえますが、決して余裕のある金額ではないことが分かります。

また、配偶者との離婚や死別などのケースでは受け取れる年金額が変わってくる可能性もあり、不安な人も少なくありません。

本記事では、年金制度の基本から、離婚や死別といった詳しいケースに至るまで、専門家が分かりやすく解説していきます。

※以降、専業主婦(夫)を専業主婦に統一

将来の年金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

年金は、20歳から60歳になるまでの40年間(480ヶ月)、国民年金保険料を納付した場合、将来の老齢基礎年金を満額受け取ることができます。

「専業主婦でも年金を受け取ることができると聞いている。年金が受け取れれば老後の生活も安心して過ごすことができる」と考えている人も多いでしょう。

では、実際に専業主婦はどのくらいの年金を受け取ることができるのでしょうか。

国民年金に加入できる20歳以上60歳未満の間、継続して専業主婦だった場合、65歳から受け取ることができる年金額は満額で「月額約6.6万円」になります。

国民年金保険料の納付が20歳以上60歳未満の40年間に満たない場合は、不足している月数に応じて、年金額が満額から差し引かれていきます。

そのため、国民年金保険料の納付が480ヶ月よりも少なくなるほど、年金額が少なくなっていきます。

(参考:令和5年4月分からの年金額等について|日本年金機構)

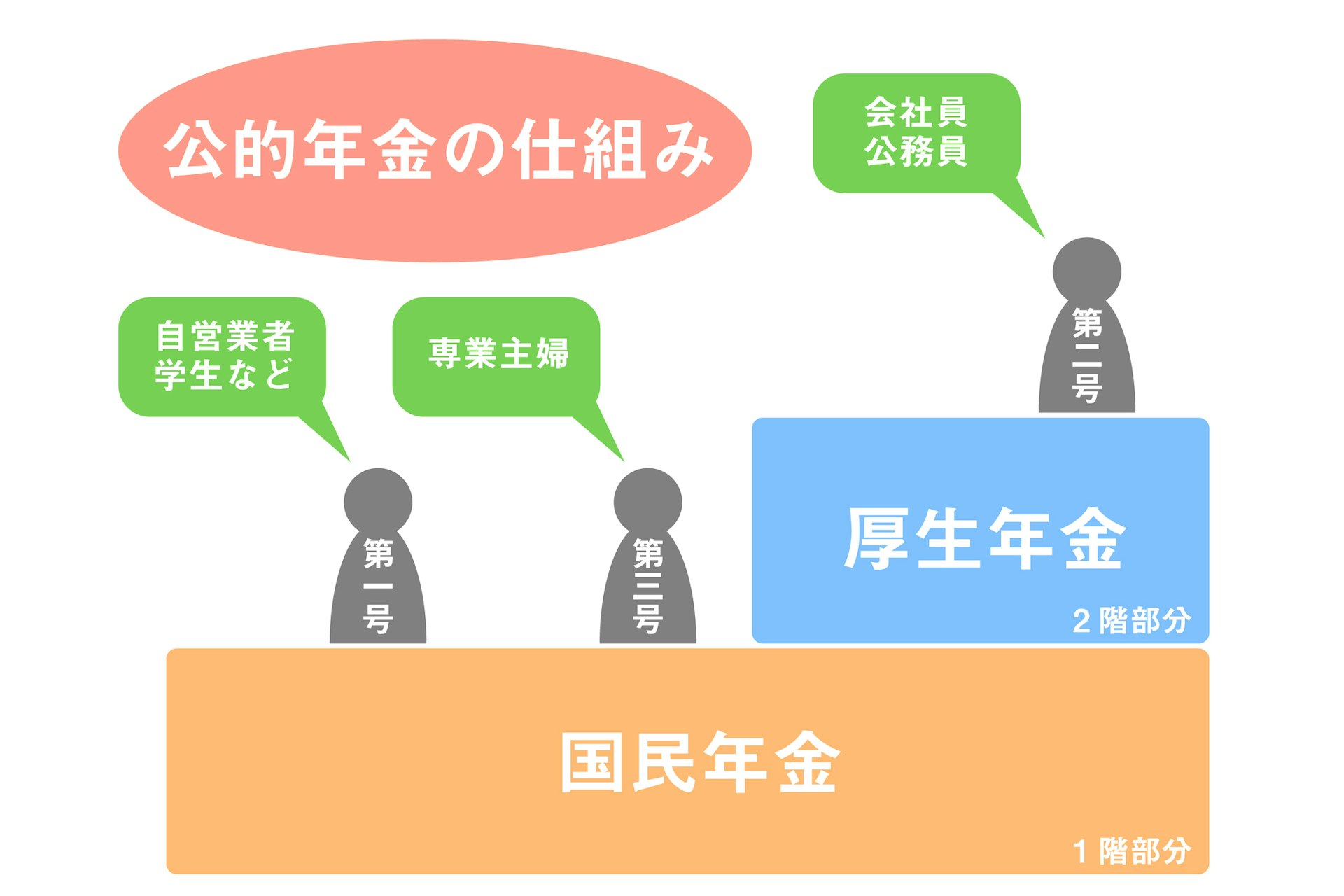

日本の公的年金制度には、「国民皆年金」という特徴があります。

年金制度の特徴として、20歳以上のすべての人が加入する国民年金と、会社員や公務員が加入する厚生年金など、いわゆる「2階建ての年金」と呼ばれる構造になっています。

具体的な種類としては、下記のように分かれています。

老後になると、要件を満たすすべての人が老齢基礎年金を受けられるようになります。また、厚生年金などに加入していた人は、それに加えて老齢厚生年金も受けられるようになります。

(参考:年金制度の仕組みと考え方_第3_公的年金制度の体系(被保険者、保険料))

(参考:公的年金制度の種類と加入する制度|日本年金機構)

年金の被保険者という区分には、第1号・第2号・第3号があり、専業主婦の場合、加入できるのは第1号被保険者と第3号被保険者の2種類があります。

配偶者が自営業やフリーランスの場合には、自分自身は第1号被保険者として国民年金に加入します。

配偶者が会社員や公務員の場合には、専業主婦は「配偶者である第2号被保険者に扶養されている第3号被保険者」になるため、自分自身で国民年金に加入して国民年金保険料を納付する必要はありません。

配偶者が自営業やフリーランスの場合は、夫婦がそれぞれ第1号被保険者として国民年金に加入することになります。その理由は、国民年金には「扶養」という考え方がないためです。

たとえ専業主婦であったとしても、配偶者が自営業やフリーランスである場合には、自分自身が国民年金に加入しなければいけません。

会社員や公務員は、国民年金の種別としては第2号被保険者として国民年金に加入しています。

第2号被保険者の配偶者で専業主婦だった場合、「第2号被保険者に扶養されている配偶者」となり、第3号被保険者として国民年金に加入することになります。

よって、自営業者やフリーランスなど、第1号被保険者の配偶者である場合には、第2号被保険者の配偶者ではないため、第3号被保険者になることはできません。

専業主婦が受け取ることができる年金に関しては、配偶者との間で起きるさまざまな事柄に応じて、手続きを行うことによって年金を増額することができるようになります。

今回は、配偶者との間で起きるケースの中で

について、それぞれどのような手続きが必要になるかを見ていきます。

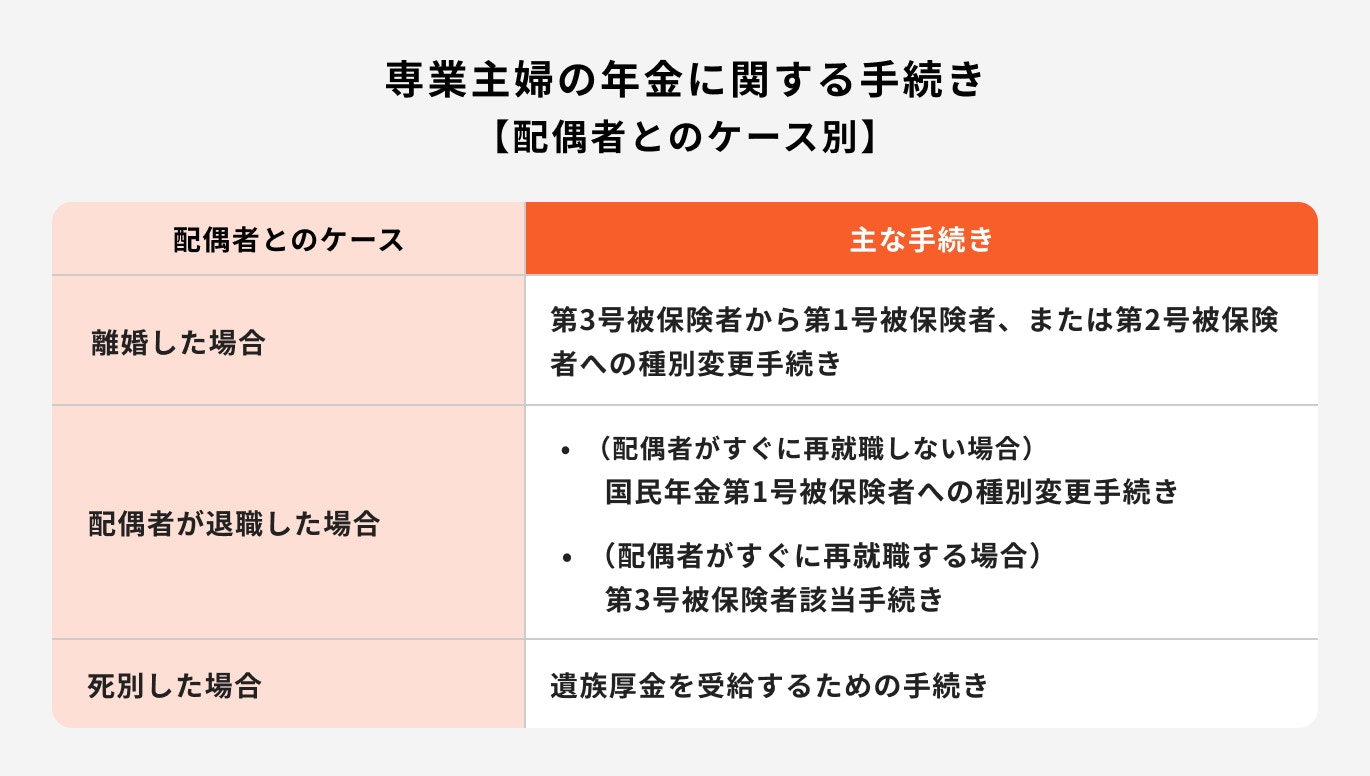

配偶者と離婚した場合、専業主婦の年金に関して下記のような手続きが発生します。

専業主婦の配偶者が自営業、フリーランスだった場合は、夫婦ともに第1号保険者として国民年金に加入しているため、年金に関する手続きは特には発生しません。

配偶者が会社員や公務員など、第2号被保険者だった場合、その被扶養者は第3号被保険者として加入します。

しかし、離婚した場合は配偶者の扶養から抜けてしまうため、第1号被保険者への種別変更の手続きが必要になります。

専業主婦である国民年金第3号被保険者の配偶者が退職した場合、配偶者は国民年金第2号被保険者の資格を喪失します。

同時に、自身も国民年金第3号被保険者の資格を喪失するため、国民年金第1号被保険者の手続きを行います。

ただし、配偶者がすぐに再就職して国民年第2号被保険者になる場合は、手続きが異なります。

配偶者の勤務先を通して、再度国民年金第3号被保険者になるための書類の提出を行うことで、国民年金第3号被保険者になることができます。

国民年金や厚生年金保険の被保険者、あるいは被保険者だった方が亡くなった時には、要件を満たしていれば遺族年金を受けられます。

遺族年金には遺族基礎年金と遺族厚生年金の2種類があります。

受給要件を満たした国民年金の被保険者等だった人が亡くなった場合、生計を維持されていた「子のある配偶者」または「子」が受けられます。

「子」とは、18歳になった年度末までにある子、または20歳未満で障害年金の障害等級1級または2級の子をいいます。

遺族厚生年金が受けられる場合、上記の条件に該当しなければ遺族厚生年金だけの受給になります。

受給要件を満たした厚生年金保険の被保険者等だった人が亡くなった場合、生計を維持されていた遺族が受け取ることができる遺族年金です。

受給対象者は、以下の遺族(優先順位順)になります。

専業主婦が受給できる年金について、以下のような注意点があります。

専業主婦は、自営業、フリーランスの配偶者の場合には第1号被保険者、会社員、公務員の配偶者の場合には第3号被保険者として国民年金に加入します。

国民年金に加入していた期間(保険料納付済期間と保険料免除期間)が合計で10年以上(例外あり)あれば、原則として65歳から老齢基礎年金を受給することができます。

結婚する前に会社員や公務員として働いていて、厚生年金に加入していた場合には、受給資格を満たしていれば老齢厚生年金も受給できます。

将来の年金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

厚生労働省の「2019年(令和元年)財政検証結果レポート」によると、労働力に関して、経済成長と労働参加が進むケースでは、物価上昇率が2%、賃金上昇率が1.6%など、一定の条件のもとで、平均的な夫婦2人が受け取ることができる年金額は、2019年度で月額22万円でした。

それが、2040年度では月額25万円となる予想で、2019年度と比較して3万円ほど増加するとされています。

しかし、所得代替率(賞与を含む現役世代の手取り収入と比較した年金支給額の割合)は61.7%から54.3%に下がる見通しのため、実質的には年金額は減少する見込みです。

(参考:2019(令和元)年財政検証結果レポート|厚生労働省)

平均寿命が年々延びて、実際に100年近くの人生を送ることが多くなってきた現在では、老後を過ごす年数が以前よりも長くなっているため、老後資金を確保することが大切になっています。

生命保険文化センターが行った「2022(令和4)年度 生活保障に関する調査」によると、老後を夫婦2人で暮らしていくうえで、日常生活費として月々いくら必要になるか、というアンケートに対して、平均額は「月額23.2万円」という結果になりました。

また、経済的にゆとりのある老後生活を送るための費用として、日常生活費のほかに、あといくら必要かというアンケートに対しては、平均額が「月額14.8万円」という結果になりました。

年金は、夫婦2人で月額22万円程度という統計があるため、年金だけでは日常生活費のほか、老後資金を賄えない可能性が高いことになります。

(参考:2022(令和4)年度 生活保障に関する調査|生命保険文化センター)

65歳以上の家庭においては、主な収入源を年金に頼って生活しているケースが少なくありません。

しかし、実際には年金だけでは収入は足りておらず、貯蓄などの取り崩しによって生活している世帯もなかにはあるでしょう。

総務省統計局が公開している「2022年(令和4年)家計の概要」によると、65歳以上の夫婦のみの無職世帯と65歳以上の単身無職世帯の家計収支は、それぞれ下記のような結果になっています。

65歳以上の夫婦のみの無職世帯、単身無職世帯ともに、家計は毎月約2万円以上の赤字になっていました。

上記の統計を見ても、家計の収支は赤字である可能性が想定されます。

(参考:2022年(令和4年) 家計の概要 Ⅱ.総世帯及び単身世帯の家計収支 P17|総務省)

≫老後資金の準備は大丈夫?あなたの本当の必要額を3分で診断

将来もらえる年金について、少しでも増やしたいと思う人も多いのではないでしょうか。

公的年金制度や私的年金制度の仕組みを上手く活用して、年金額を増やしましょう。

国民年金は、20歳から60歳になるまで保険料を納付します。40年(480ヶ月)納付すると満額の年金が受けられるようになります。

20歳から60歳になるまでに、保険料を納めていない期間がある場合でも、60歳から65歳までの間に任意加入制度を利用すれば不足している年金を納付できます。

任意加入制度は、以下の条件にすべて該当すれば利用できます。

毎月納付する国民年金にプラスして付加保険料を納付する「付加年金制度」を利用することによって、将来受給できる年金の金額を増やすことができます。

付加年金制度は、毎月の国民年金保険料に月額400円を追加して納付すると、年金を受給する時に付加保険料が年金額に追加されます。

年金受給時に追加される付加保険料は、「200円×付加保険料納付月数」で算出され、この金額が一生涯適用されます。

ただし、付加保険料を納付することができる対象者は国民年金第1号被保険者だけで、第2号被保険者や第3号被保険者は納付することができません。

また、国民年金基金に加入している場合は、付加年金制度を利用することができないため注意しましょう。

月々受給できる年金を増やすには、年金の受給開始年齢を遅らせる「繰下げ受給」を行うという方法もあります。

老齢年金は、原則として65歳から受給が開始されますが、65歳で受け取らず、繰下げ受給を選ぶことにより、66歳以後、最大75歳まで受給の開始を遅らせることができます。

受給開始年齢を繰り下げることにより、繰り下げた期間によって増額された年金を受けることができるようになります。

繰下げ受給をした場合、「繰り下げた月数×0.7%の金額」が本来の受給額に加算されます。

例えば、66歳まで1年間繰り下げた場合は「12ヶ月×0.7%=8.4%の増額」、70歳まで5年間繰り下げた場合は「60ヶ月×0.7%=42%の増額」になります。

iDeCoとは、個人型確定拠出年金のことで、毎月一定額の掛金を支払い、投資信託や保険などの商品で資産運用して、老後に年金として受給します。

iDeCoを利用して、資産を増やすことも年金を増やす手段の一つになります。

また、iDeCoを利用する際のメリットとデメリットは以下のとおりです。

上記のようなメリット・デメリットがあるため、利用する際は注意しましょう。

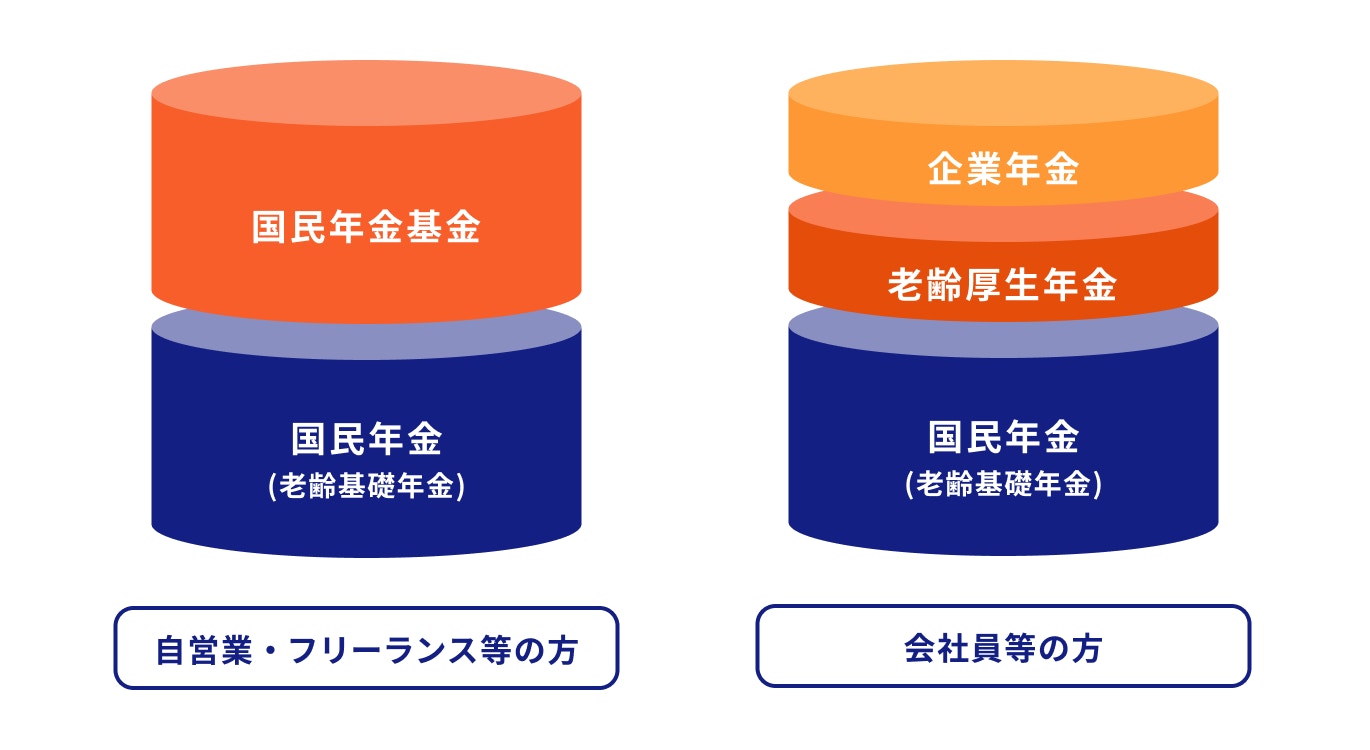

国民年金基金とは、自営業者やフリーランスなどの第1号被保険者や任意加入被保険者が加入できる「国民年金に上乗せする年金制度」のことです。

第3号被保険者は加入できませんが、自営業者やフリーランスである人の配偶者は加入することができます。

国民年金基金には以下のようなポイントがあります。

専業主婦の年金額は、満額の老齢基礎年金が受け取れたとしても月額で約6.6万円(令和5年度)です。

配偶者の年金額が多かったとしても、夫婦で老後の生活を年金だけで過ごしていくことは難しく、貯金を取り崩していかないといけない状況です。

年金に関する専業主婦の配偶者とのケース別の手続きについて解説しましたが、このような手続きは忘れがちなため、忘れずに行うことが大切になります。

また、専業主婦でも年金を増やす方法があります。少しでも年金が多く受けられるように、公的年金制度や私的年金制度を再確認しておきましょう。

≫老後資金の準備は大丈夫?あなたの本当の必要額を3分で診断

将来の年金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)