関連記事

無料診断:年金で生活できる?将来をシミュレーション

「年金はいつからいつまでもらえる?」「年金は一生涯もらえるもの?」と、万が一に備えて公的年金について詳しく知りたい人も多いのではないでしょうか。

公的年金は主に老齢年金・障害年金・遺族年金があり、老後の暮らしや万が一のことが起こった時に受給できます。

老齢年金には「国民年金」と「厚生年金」があり、保険料を納めることで一生涯年金の受給が可能です。老齢年金の場合、60歳から75歳の間で受給できる時期を選択できるため、その時の状況に合わせて決められます。

本記事では「年金はいつまでもらえる?仕組みを知っておきたい」と思っている人に向けて、年金についてよくある疑問を専門家が徹底解説します。

年金が気になるあなたへ

マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶年金の基本と老後資金準備:スマホで見れる無料セミナー

▶オンライン無料相談:投資も保険もわかる専門家に相談

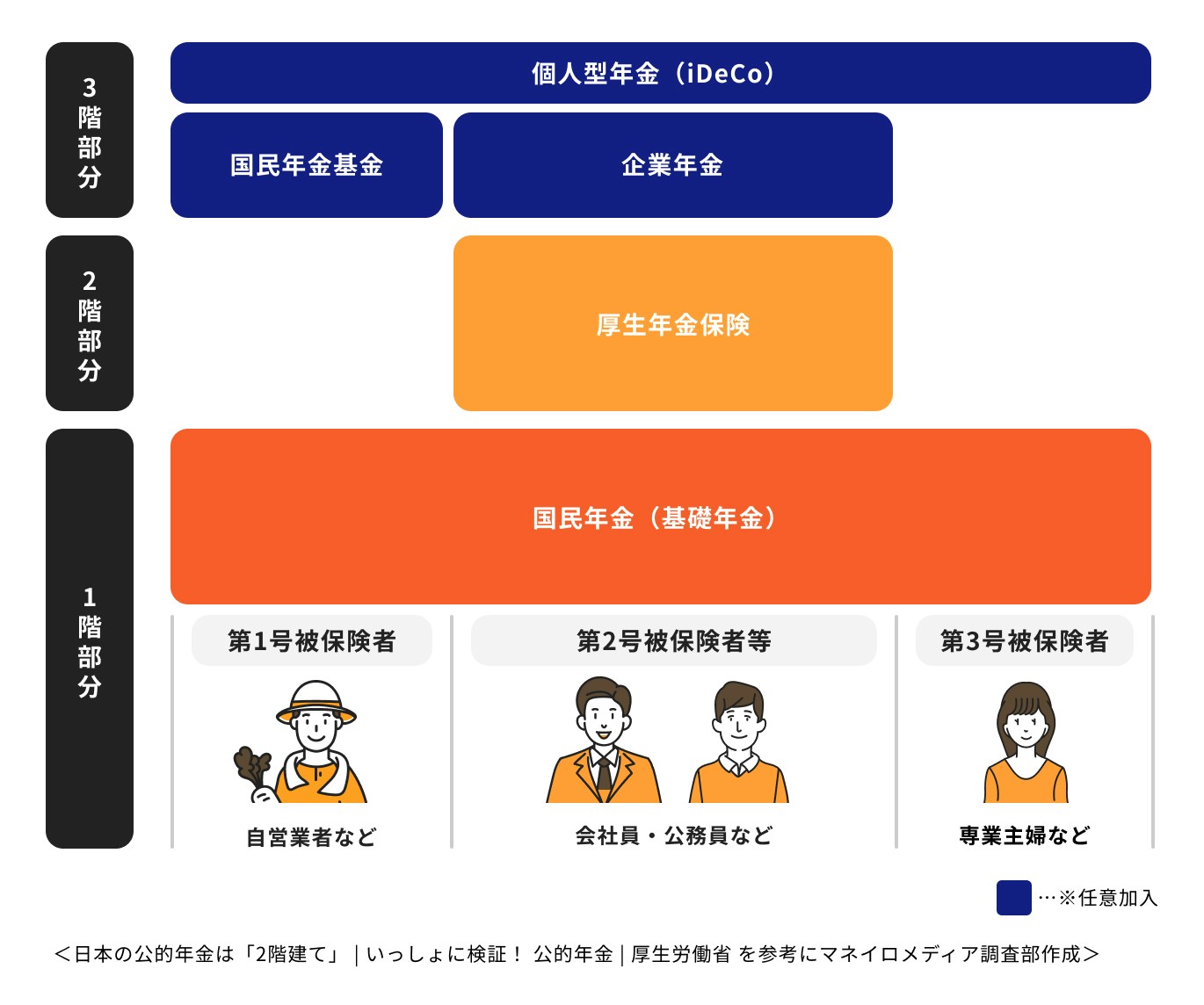

日本の年金制度は

に年金を支給して国民の生活を守るための制度です。

その費用は原則20歳以上の国民や国、企業が分担をして、社会全体で国民の暮らしを支えています。

年金制度の柱となるのは「老齢年金」と「障害年金」、「遺族年金」の3つです。また、各年金には国民共通の「基礎年金」と会社員などに上乗せ支給される「厚生年金」があります。

なお、かつて公務員などが加入していた共済年金は厚生年金に統合されました。

年金制度の仕組みについて、詳しく見ていきましょう。

老齢年金とは、老後生活を支えるために原則65歳に達した人に支給される年金です。老齢年金には2種類あり、支給対象者は次の通りです。

自営業者や専業主婦など国民年金しか加入していない人は老齢基礎年金しか受け取れませんが、会社員や公務員などは老齢基礎年金に加えて老齢厚生年金も受け取れます。

しかし、老齢年金には受給要件があり、要件を満たさなければ年金は受け取れません。要件は年金制度に加入して10年以上保険料を納付することです。

収入が少ないなどの理由で保険料の支払いを免除されていた期間も含めて、保険料納付期間を計算します。

(参考:老齢年金|日本年金機構)

障害年金とは、病気や怪我などで日常生活や仕事に差し障る障害状態になった際に支給される年金です。

障害状態は以下の3つの等級に分類されます。

障害の原因となった病気や怪我の初診日に国民年金に加入していた人には「障害基礎年金」、初診日に厚生年金に加入していた人には「障害厚生年金」が支給されます。

ただし、障害厚生年金の受給者で障害等級1級、または2級に該当する場合、障害基礎年金も出ます。

また、障害年金について以下の点に注意が必要です。

遺族年金とは、死亡した人に扶養されていた遺族に支給される年金です。遺族年金には、「遺族基礎年金」と「遺族厚生年金」の2種類があります。

遺族基礎年金は、亡くなった人に高校卒業までの子ども(※)がいる場合、その配偶者や子どもに支給されます。

一方、遺族厚生年金は、厚生年金加入中の人や、厚生年金に加入したことがある人で25年以上保険料を納付(または免除)した人が亡くなった時に支給される年金です。

受給権者は死亡者に扶養されていた配偶者や子ども、両親、孫、祖父母で、最も優先順位の高い人が受け取ります。

障害年金と同様に保険料納付要件があり、また、遺族厚生年金の受給者には年齢による制限があります。

※18歳になった年度の3月31日までの子ども、または20歳未満で障害等級1級または2級の子ども

(参考:遺族年金|日本年金機構)

年金が気になるあなたへ

マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶年金の基本と老後資金準備:スマホで見れる無料セミナー

▶オンライン無料相談:投資も保険もわかる専門家に相談

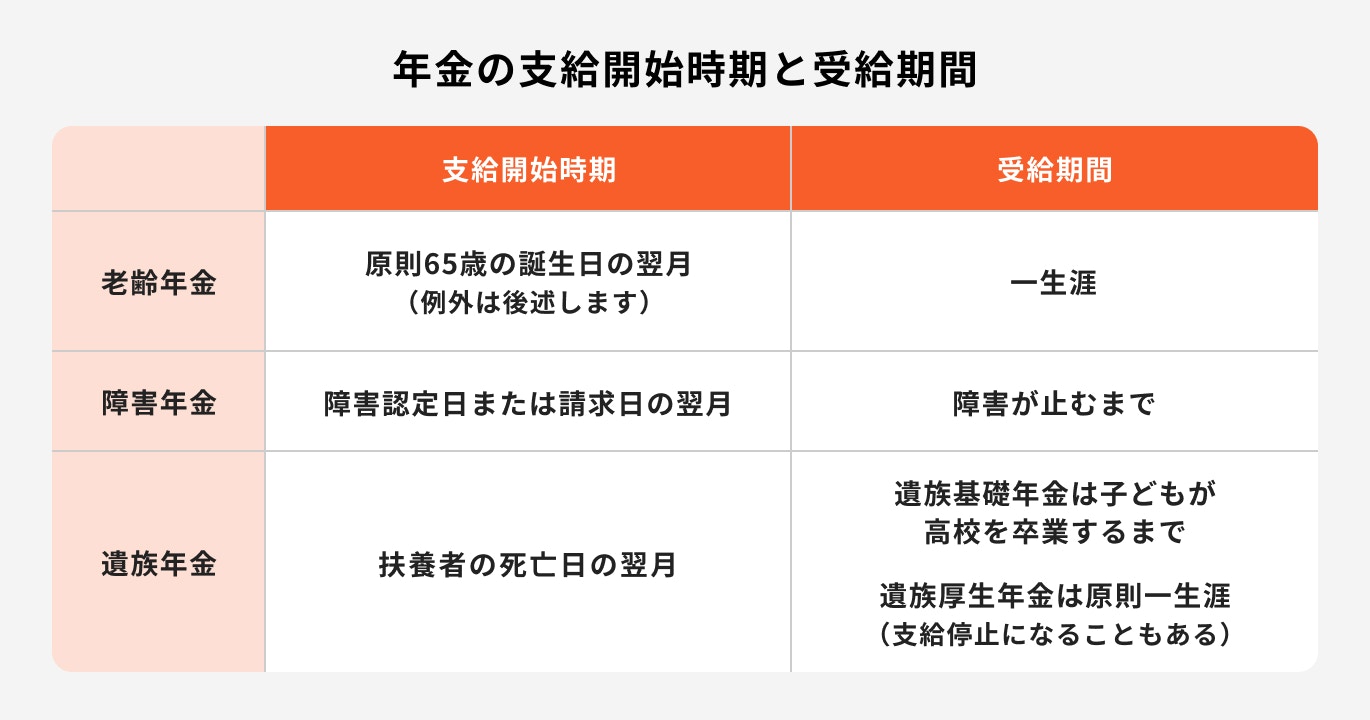

年金の支給開始時期と受給期間は、年金の種類によって異なります。

原則法律で定められた受給権が発生した日の翌月から年金支給が始まり、支給事由が消滅した月まで年金が支払われます。

支給事由が消滅した月の年金は、消滅日が月中でも月末でも1ヶ月分です。

ただし、老齢年金の支給開始時期は、所定の期間内で任意に選択できます。また、請求しないと年金は受け取れず、請求が遅れた場合、5年を経過した分は時効でもらえなくなるため、請求漏れがないように注意が必要です。

年金の種類ごとに支給開始時期と受給期間について解説します。

老齢年金は原則65歳(※)から受け取ることができます。ただし、繰上げ受給や繰下げ受給により、支給開始時期を受給者が任意で選択可能です。

また、生年月日が次に該当する人は、65歳よりも前に「特別支給の老齢厚生年金」を受給できます。

支給開始年齢が60歳から65歳に引き上げられた時、激変緩和措置として特別支給の老齢厚生年金が設けられました。

特別支給の老齢厚生年金は繰下げ受給できないため、覚えておきましょう。

老齢年金の受給期間は終身です。亡くなるまで継続して受け取ることができます。

※正確には、65歳の誕生月に受給権が発生し誕生月翌月から年金支給が始まります。ただし、1日生まれの人は誕生月前月に受給権が発生し、支給開始は誕生月からです

(参考:年金の繰上げ・繰下げ受給|日本年金機構)

(参考:特別支給の老齢厚生年金|日本年金機構)

原則65歳からスタートする老齢年金ですが、繰上げ受給や繰下げ受給により支給開始時期を60歳から75歳の間で変更できます。

65歳からスタートする年金、または特別支給の厚生年金の支給開始年齢を最大60まで早める受給方法のこと

受給を1ヶ月早めると、年金額は次の通り減額されます。

1965年生まれの人が65歳で受け取る年金額を100万円とすると、繰上げして60歳から受給開始すると年金額は76万円(減額率:0.4%×60ヶ月=24%)になります。

65歳からスタートする年金の支給開始年齢を66歳から75歳まで遅らせる受給方法のこと

60歳を過ぎてからの収入や家計状況に合わせて、支給開始時期を選択しましょう。

年金受給者が亡くなった場合、死亡者の年金は終了です。最後の年金は死亡した月の分までで、死亡日が月中でも月末でも1ヶ月分が支給されます。

死亡時にはまだ最後の年金が支払われていないため、所定の遺族が代わりに受け取るための手続きが「未支給年金請求」です。

死亡者の年金は終了しますが、所定の要件を満たした場合、遺族に遺族基礎年金や遺族厚生年金が支給されることがあります。

(参考:年金を受けている方が亡くなったとき|日本年金機構)

障害年金の支給開始時期は、「障害認定日の翌月」または「障害年金請求した日の翌月」です。

障害年金は病気や怪我をした時から受け取れるわけではありません。

原則初診日から1年6ヶ月経過した障害認定日に所定の障害状態にあると認められた場合(障害認定日による請求)、障害認定日の翌月から支給開始します。

請求が遅れても過去(5年経過分は時効消滅)に遡って支給されます。

障害認定日には軽度であった障害が悪化して所定の障害状態に該当する場合(事後重症による請求)、支給開始時期は請求書を提出した日の翌月です。

障害の状態が良くなり所定の障害等級に該当しなくなると、障害年金は終了します。また、老齢年金など複数の年金受給権を持ち他の年金を選択した場合、障害年金は支給停止します。

(参考:障害年金ガイド|日本年金機構)

遺族年金の支給開始は、扶養者が亡くなった日の翌月です。遺族年金の受給期間は、遺族基礎年金と遺族厚生年金では異なります。

遺族基礎年金は、死亡者の子どもが高校卒業(障害等級1級または2級の子どもは20歳まで)すると終了です。

また、死亡者の配偶者が受給している場合、結婚したり直系血族など以外の養子になったりした場合、受給権が消滅します。

遺族厚生年金は、受給者が結婚したり養子になったりした場合などを除くと、原則一生涯受給権は続きます。

ただし、65歳から老齢厚生年金の受給が始まると遺族厚生年金の全部、または一部が支給停止になるため注意しましょう。

(参考:遺族年金ガイド|日本年金機構)

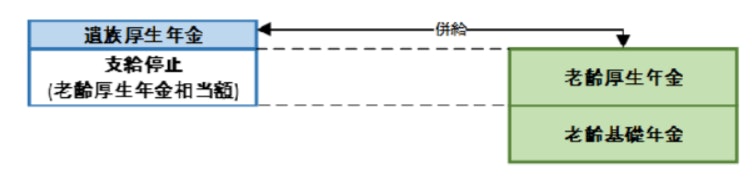

日本の年金制度には「1人1年金の原則」というものがあり、遺族年金と自分の老齢年金を同時に受け取ることはできません。

支給事由(老齢や障害、遺族)が異なる2つ以上の年金受給権を持つ場合、いずれか1つの年金を選択することになります。

ただし、65歳以降は例外の取り扱いがあり、遺族年金と老齢年金の両方をもらえることもあります。

両方を受け取る場合、受け取る年金は次の2パターンです。

老齢基礎年金のみの受給者はパターン1、老齢厚生年金も受給している人はパターン2ですが、パターン2の遺族厚生年金は全額を受け取れるわけではありません。

年金額のうち、老齢厚生年金額と同額が支給停止されます。

<引用:年金の併給または選択|日本年金機構>

本来の遺族厚生年金額が100万円でも、自分の老齢厚生年金が40万円ある場合、遺族厚生年金は40万円が支給停止となり実際の受け取り額は60万円です。

(参考:年金の併給または選択|日本年金機構)

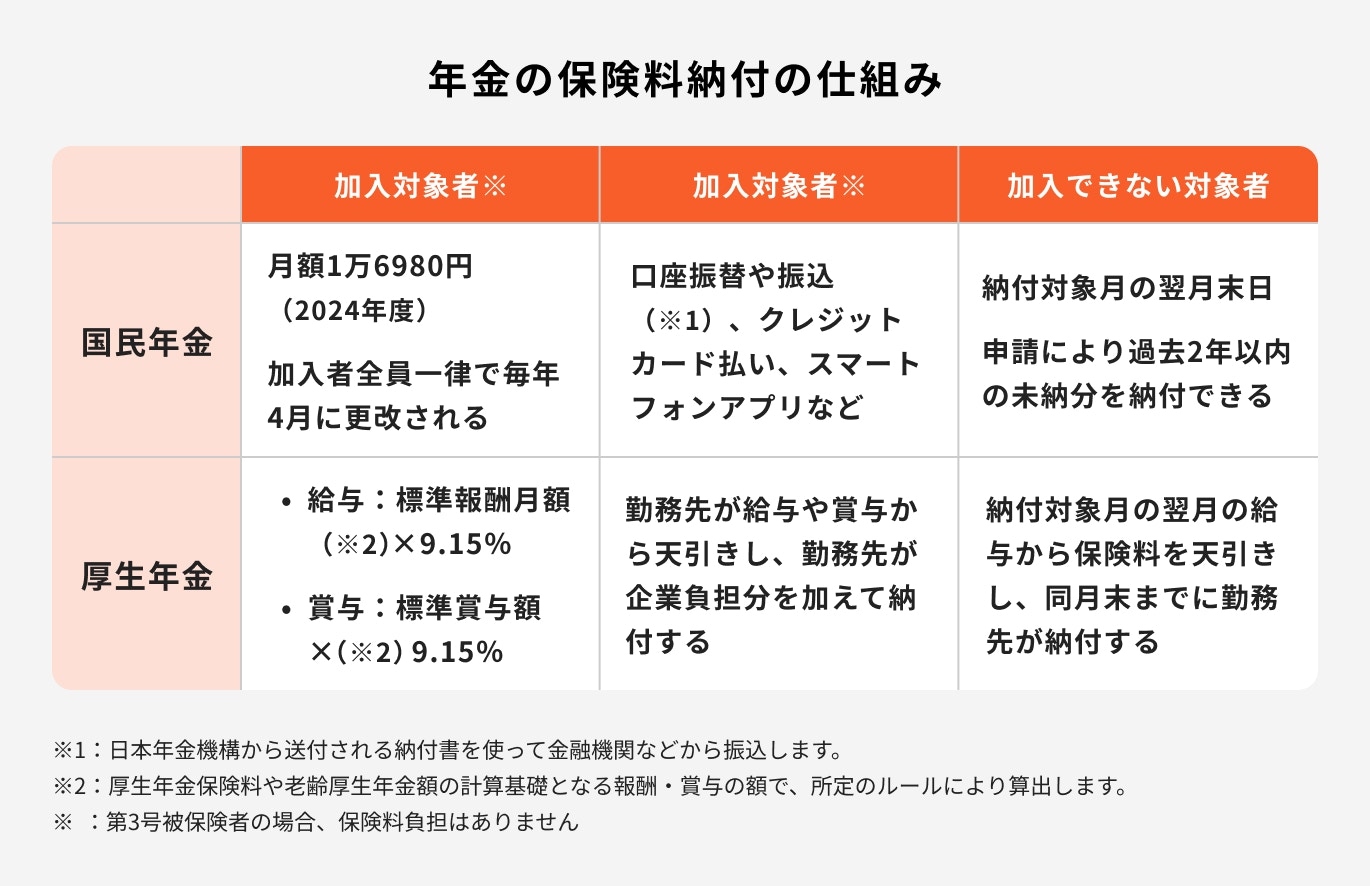

加入する年金によって、保険料の計算方法や納付方法は異なります。

自営業者など国民年金(第1号被保険者)加入者は、月額1万6980円(2024年度)の保険料を自分で納付しなければなりません。

会社員などの厚生年金加入者は給与から保険料が天引きされ、勤務先が保険料を納付します。

保険料は報酬の18.3%で、勤務先と会社員が折半して負担します。厚生年金加入者に扶養される配偶者は第3号被保険者といい、保険料の支払いは不要です。

なお、日本の年金制度は「賦課方式」を基本に成り立っています。

年金給付の費用を現役世代が負担し世代間で支え合う仕組みのこと

少子高齢化の進展によって、年金給付が増え負担が高まっています。負担と給付(受益)のバランスをどう保つかが、年金制度の大きな課題といえるでしょう。

(参考:知っておきたい年金のはなし|日本年金機構・厚生労働省)

年金の種類や概要、保険料について解説してきましたが、実際に年金がいくらもらえるのか気になるでしょう。

年金の種類ごとに受給額の計算方法を詳しく見ていきましょう。

老齢年金は、老齢基礎年金(国民年金)と老齢厚生年金があり、会社員など厚生年金加入者は国民共通の老齢基礎年金に加えて老齢厚生年金を受け取ることができます。

それぞれの受給額の計算方法について解説します。

老齢基礎年金(国民年金)の年額は、20歳から60歳までの保険料納付月数に応じて次の通り計算します。

納付月数は、国民年金保険料と厚生年金保険料の納付月数を合計して計算します。

老齢基礎年金額の最高額81.6万円を満額といいます。満額の金額は、物価上昇率などにより毎年4月に更改されます。

老齢厚生年金の年額は、これまでの報酬と厚生年金加入月数に応じて次の通り計算(加算部分を除く)します。

厚生年金加入期間は2003年4月以降とします。賞与から保険料が徴収されなかった2003年3月以前分は、計算方法が異なるので注意が必要です。

※各月の標準報酬月額と標準賞与額の総額を厚生年金加入月数で割った金額

平均標準報酬額40万円で厚生年金に40年間加入した場合の年金額は次の通りです。

平均標準報酬額が20万円、または厚生年金加入が20年ならば、年金額は半分です。

年金額は平均標準報酬額と厚生年金加入月数に比例します。また、厚生年金に20年以上加入した場合、所定の要件を満たす配偶者や子どもがいれば加給年金が加算されます。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

障害年金には、障害基礎年金と障害厚生年金があります。障害基礎年金の年額は、障害等級により次の通りです。

障害等級2級の障害厚生年金の年額は、厚生年金に25年以上加入していた人は老齢厚生年金と同様に計算します。

加入年数が25年未満の人は、厚生年金に25年加入していたとみなして年金額を計算します。

障害等級1級の障害厚生年金の年額は、障害等級2級の1.25倍です。所定の要件を満たせば、配偶者や子どもの加算がつくこともあります。

遺族年金には、遺族基礎年金と遺族厚生年金があります。遺族基礎年金の年額は、子どもの人数によって次の通りです。

配偶者が受給する場合、加算額は子ども1人につき23万4800円(3人目以降は7万8300円)です。

遺族厚生年金の年額は、死亡者が厚生年金に25年以上加入していた場合は老齢厚生年金と同様に計算した金額の3/4です。

加入年数が25年未満の場合は、厚生年金に25年加入していたとみなして年金額を計算します。

子どもが高校を卒業して遺族基礎年金を受給できなくなった死亡者の配偶者などで、遺族厚生年金の受給権を持つ人には65歳まで「中高齢寡婦加算(2024年度は61.2万円)」が加算されます。

夫が厚生年金に加入していた妻は、遺族基礎年金と遺族厚生年金が支給されます。

夫の厚生年金の平均標準報酬額が40万円、加入期間が30年の場合、年金額は次の通りです。

年長の子どもが高校を卒業すると子ども1人の加算分が減額になります。結果、遺族年金合計(年額)は164万2748円になります。

年少の子どもが高校を卒業すると遺族基礎年金は受給できなくなる一方、65歳まで中高齢寡婦加算が加算されます。

夫が国民年金に加入していた妻が受け取れるのは、遺族基礎年金のみです。妻が受け取る年金額は次の通りです。

子どもが高校を卒業すると、遺族年金はなくなります。

子どもが高校を卒業しても遺族厚生年金を受け取れる会社員の妻に対し、自営業者の妻に対する遺族年金は支給期間が短く金額も少額です。

また、高齢で夫が亡くなった場合、会社員の妻は遺族厚生年金を受け取れるのに対し、自営業者の妻には遺族年金は支給されません。

自営業者やその家族には厚生年金の給付がないため、自助努力で老後や万一に備える必要があります。

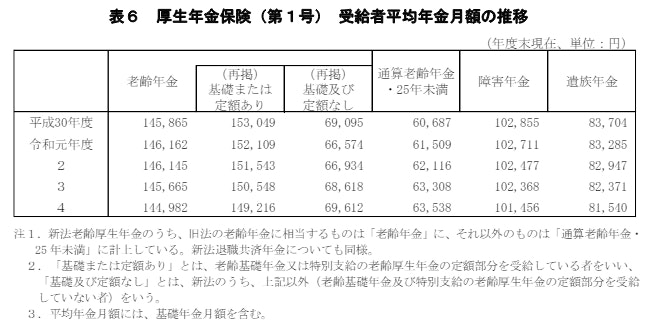

厚生労働省の調査によると、2022年度末の老齢年金の平均受給額の推移は以下の通りです。

<引用:令和4年度厚生年金保険・国民年金事業の概況|厚生労働省年金局>

国民年金加入者は老齢基礎年金額(25年以上加入)、厚生年金加入者は老齢基礎年金と老齢厚生年金の合計額です。

(参考:令和4年度厚生年金保険・国民年金事業の概況|厚生労働省年金局)

万一のことが起こった場合、本当に年金だけで遺された家族の生活は大丈夫でしょうか。

モデルケースを使ってシミュレーションしてみましょう。

夫婦2人と子ども2人の家庭をモデルケースとして、世帯主がなくなった場合の収支をシミュレーションします。

総務省の「2023年度家計調査(家計収支編)」によると3人世帯の家計支出は平均で約30万円です。

世帯主死亡後の収入を遺族年金(当初は約16万円)、支出を3人世帯の平均額(約30万円)とすると、家計は大幅な赤字です。

赤字分は会社の死亡退職金や生命保険、妻の収入などで補う必要があります。

また、2023年度大学の学費について、旺文社教育情報センターの調査によると、公立大学(昼間部:地域内)は初年度だけでも約85万円、私立大学(昼間部:地域内)は約164万円かかります。

子どもの進学希望や奨学金の活用、学部によって費用が高額になることなどを考慮して、事前に準備する必要があります。

(参考:家計調査(家計収支編)2人以上の世帯詳細結果表(3-1.世帯人員別)」|総務省)

(参考:2023年度 大学の学費平均額|旺文社教育情報センター)

高齢夫婦二人世帯で年金生活を送っている場合、夫死亡後の妻の家計収支を考えてみましょう。

以下をモデルケースとしてシミュレーションします。

夫が厚生年金に加入していた妻には、遺族厚生年金が支給されます。年金額は次の通りです。

夫が死亡後の妻の年金は老齢基礎年金と遺族厚生年金であり、年金総額は約160万円(月額約13万円)です。

総務省統計局が実施した「2023年度家計調査(家計収支編)」の調査によると、65歳以上の単身者の平均的な生活費は月額約16万円であるため、年金だけでは生活費を賄えない可能性があります。

また、介護が必要になった場合に備えて、一定額の貯蓄が必要です。

生命保険文化センターの「生命保険に関する全国実態調査 2021(令和3)年度」によると、平均的な介護費用は以下の通りです。

(参考:介護にはどれくらいの費用・期間がかかる?|公益財団法人 生命保険文化センター)

(参考:家計調査報告家計収支編 2023年(令和5年)平均結果の概要|総務省統計局)

老後を経済的に安心して暮らすための主な方法は、「年金を増やす」「年金以外の収入を得る」「老後資金を貯める」の3つです。

まずは老後の年金を少しでも増やす方法を紹介します。

繰下げ受給によって、本来65歳からの年金の支給開始時期を66歳から75歳に任意で選択できます。

支給開始時期は月単位で選ぶことができ、1ヶ月受給を遅らせると年金額は0.7%増えます。

65歳時の年金額を200万円とすると、繰下げして70歳、または75歳から年金を受け取った場合の金額は次の通りです。

ただし、65歳から繰下げ受給開始までの期間は、加給年金や振替加算などの加算が受け取れないため繰下げして損をすることもあります。詳しくは年金事務所で相談してみましょう。

国民年金(老齢基礎年金)の満額は、81.6万円(2024年度)です。20歳から60歳までの間で、未納や保険料免除、納付猶予、学生納付特例を受けた期間がある場合は、満額の国民年金がもらえません。

未納や免除、猶予された保険料を納付することで、満額受給に近づきます。ただし、保険料を納付できる期間は次の通り制限があります。

未納保険料などを納付しようとしても納付できる期間が限られているため、満額受給が難しいこともあります。

このような場合は国民年金の任意加入制度を利用しましょう。

国民年金の任意加入とは、老齢年金の受給要件を満たすことや国民年金を増やすために、60歳以降(最大65歳まで)も国民年金に加入することです。

任意加入できるのは、年金制度加入期間が480ヶ月目に達するまでです。

ただし、老齢年金を繰上げ受給している人や厚生年金に加入している人などは任意加入できません。

(参考:任意加入制度|日本年金機構)

60歳以降も厚生年金に加入して働くことで、老齢厚生年金額を増やせます。厚生年金の加入要件を満たしていれば、70歳まで厚生年金に加入して保険料を払うことになります。

65歳以降も仕事を続けて収入があれば、年金を受け取らずに生活することも可能です。繰下げ受給して年金額を増やしたり、65歳から受け取った年金を貯蓄に回したりして老後資金を増やせます。

また、年金だけで生活が厳しい場合、アルバイトやパートで不足分を稼ぐという方法もあります。

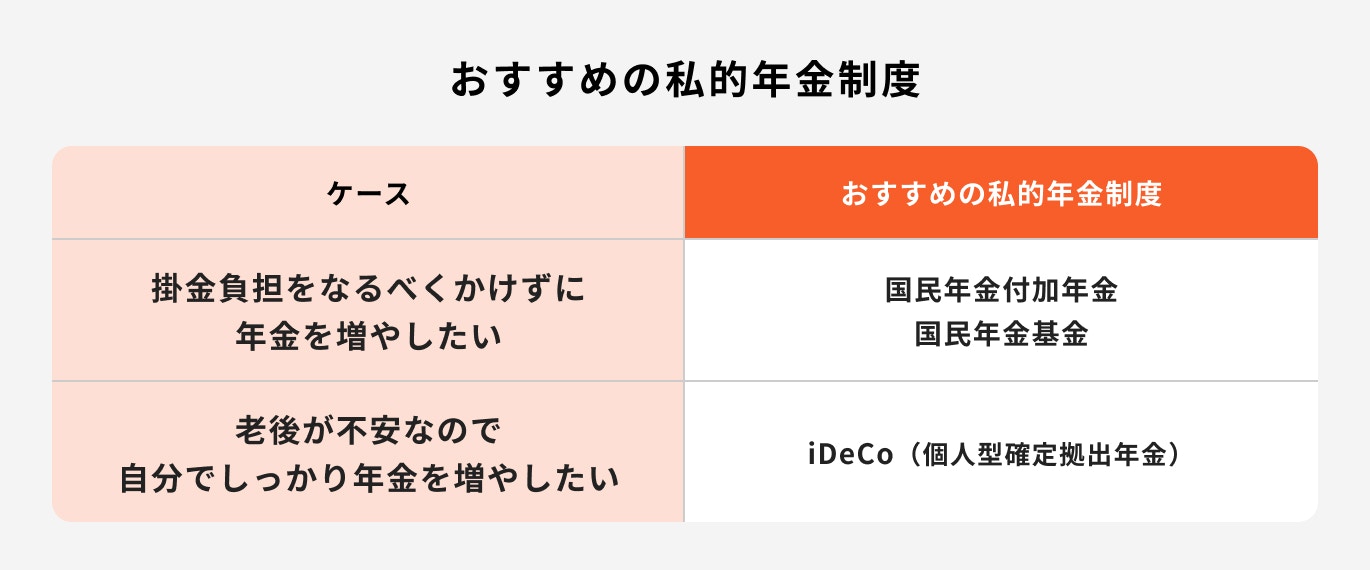

公的年金以外にも、税制上の優遇措置が受けられる私的年金制度が準備されています。

主な制度は

の3つです。

付加年金は、国民年金保険料に400円の付加保険料を加算することで国民年金(老齢基礎年金)を増やす仕組みです。

400円の付加保険料で年金額は200円増えるため、年金を2年受け取れば元は取れます。対象となるのは国民年金に加入している人のみです。

また、国民年金基金は、国民年金加入者の上乗せ年金として設けられた制度のことです。公的年金と同様、掛金は全額社会保険料控除され、受け取る年金は公的年金等控除の対象となります。

掛金の上限は月額6.8万円、国民年金に加入中なら65歳まで加入できます。

3つ目のiDeCo(個人型確定拠出年金)は会社員も加入できる年金制度で、自分で資産運用する点がほかの年金制度と異なります。

掛金は小規模企業共済等掛金控除の対象で、運用益は非課税、受け取る年金や一時金は公的年金等控除・退職所得控除の対象です。税制上のメリットが大きい制度といえるでしょう。

年金以外でも資金準備する方法はいろいろとあります。おすすめは税制上のメリットが大きいNISAです。

民間の生命保険を含めて、年金以外の資金準備方法を紹介します。

NISA(ニーサ)とは、投資による国民の資産形成を支援するために設けられた少額投資非課税制度のことです。

投資の運用益が非課税となり、投資効率を高められることが大きなメリットです。

2024年1月に制度改正が行われ、非課税限度額が1800万円に拡大し、非課税期間も無期限に延長されました。

元本割れリスクはありますが、分散投資でリスクを抑えながら長期運用することで、預金より高い利回りが期待できます。

公的年金制度の不足分をカバーする方法の1つが、民間の保険会社の活用です。保険の種類によって、次の効果が期待できます。

万一の場合に必要な費用と公的年金からの給付を確認し、不足分を民間の保険や私的年金などで補えれば安心です。

(参考:生命保険の加入金額の目安は?|公益財団法人 生命保険文化センター)

老齢年金は原則一生涯受け取れますが、障害年金や遺族年金は支給事由が消滅して失権となることがあります。

年金制度をすべて理解するのは難しいですが、高齢化による収入の減少や世帯主の死亡など、経済的に困った時に役立ちます。

年金事務所で相談するなどして、どのようなケースでどれだけの年金を受け取れるのかを大雑把にでも確認しておきましょう。

ただし、年金だけでは老後生活や世帯主死亡後の遺族の生活などを守れないこともあります。公的年金の不足分は自助努力で補わなければならない点をふまえて、国の投資制度や民間の保険などを賢く活用しましょう。

≫あなたの老後は年金で足りる?将来の不足額を3分でチェック

年金が気になるあなたへ

マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶年金の基本と老後資金準備:スマホで見れる無料セミナー

▶オンライン無料相談:投資も保険もわかる専門家に相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください