関連記事

2025/05/02

≫あなたの老後に必要な金額はいくら?無料診断

「年金をもらいながら働きたいけれど、収入が増えると年金が減ってしまうのでは?」と不安に感じている人も多いでしょう。

年金を受給しながら働くことは可能ですが、収入額によっては「在職老齢年金制度」により年金が減額される場合があります。

60代以降も働く場合は年金の仕組みをきちんと理解することが大切です。

本記事では、年金を減らさずに働くための収入目安や、在職老齢年金の仕組みを専門家がわかりやすく解説します。さらに、年齢別のルールや注意点、働き方の選択肢についても紹介します。

年金について知りたいあなたへ

お金の疑問を解決する無料サービスをご利用いただけます

▶老後資金の無料相談会:老後への備えを専門家がアドバイス

▶老後資金シミュレーション:将来の必要額を3分で診断

▶年金の基本と老後資金準備:30分の無料オンラインセミナー

年金を受給しながら働くことは可能です。ただし、働いて得た収入によっては、年金の一部が減額される場合があります。これを「在職老齢年金制度」といい、働き方や収入によって受け取れる年金額が変わる仕組みになっています。

まずは、この制度の基本を押さえましょう。

(参考:在職老齢年金の計算方法|日本年金機構)

(参考:老齢年金ガイド|日本年金機構)

働きながら年金を受給する際、年金や給与の額によって年金の一部または全部が支給停止(減額)される仕組みのこと

老齢年金は退職後の老後生活を支える制度であるため、一定以上の収入がある人の年金額を抑えています。

老齢年金には老齢基礎年金と老齢厚生年金がありますが、在職老齢年金による支給停止の対象となるのは「老齢厚生年金のみ」です。収入に関係なく、老齢基礎年金は全額支給されます。

また、支給停止の可能性があるのは、厚生年金に加入して仕事をしている人のみです。自営業者で収入が多い場合でも支給停止されません。

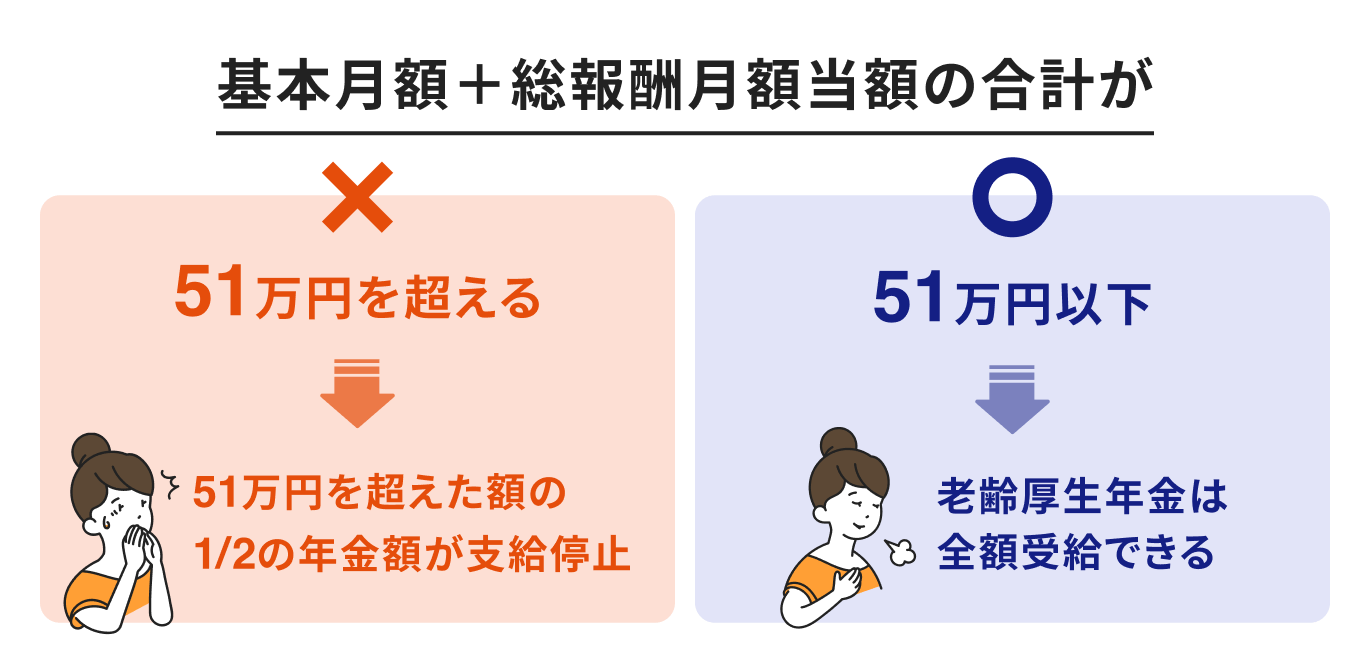

年金が支給停止されるのは、年金と給与などの合計が「月51万円を超える人」です。ただし、年金と給与に関する定義が複雑なため、計算方法についてさらに詳しく見ていきましょう。

年金が減額されるのは、基本月額(年金)と総報酬月額相当額(給与)の合計が51万円を超えた場合です。支給停止は月単位で判断します。

基本月額は、老齢厚生(共済)年金の報酬比例部分の月額です。報酬比例部分は、老齢基礎年金や老齢厚生年金の加算部分(加給年金や経過的加算)を除く、老齢厚生年金の基本となる年金をいいます。

総報酬月額相当額は、「その月の標準報酬月額」と「直近1年間の標準賞与額の1/12」の合計です。標準報酬月額、標準賞与額は、厚生年金保険料や将来の老齢厚生年金額の計算基礎となる金額です。

毎年7月ごろに勤務先から交付される「標準報酬月額決定通知書」などで確認できます。

計算は少し難しいですが、年収1000万円など高所得者を除けば(標準報酬月額と標準賞与額には上限額があるため)総報酬月額相当額は「年収のおおよそ1/12」と考えても良いでしょう。

(参考:厚生年金保険の保険料|日本年金機構)

(参考:被保険者への通知|日本年金機構)

在職老齢年金では、「総報酬月額相当額(給料+賞与を月割りにした額)」と「基本月額(年金)」の合計によって、減額されるかどうかが決まります。

年金額別に具体的な計算方法を見ていきましょう。

(参考:在職老齢年金について知りたい|公益財団法人 生命保険文化センター)

在職老齢年金によって年金が減額されないのは、基本月額と総報酬月額相当額の合計が51万円以下の場合です。

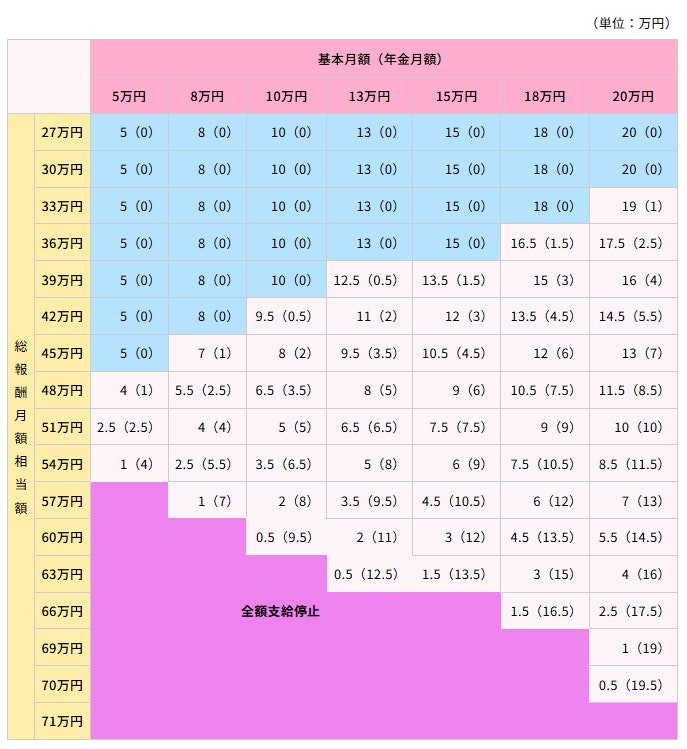

年金額別に合計が51万円になるのは次のケースです。給与や賞与がそれ以下ならば支給停止はありません。

再雇用で賞与がない人は、ケース1.3.5を参考にしてください。

下の表の青色部分が、支給停止のない基本月額と総報酬月額相当額の組み合わせです。

在職老齢年金によって支給停止になるのは、基本月額と総報酬月額相当額の合計が51万円を超える場合です。

支給停止額は、基本月額と総報酬月額相当額の合計が51万円を超過した金額の半分です。

例えば、基本月額と総報酬月額相当額の合計が60万円の場合、超過分9万円の半分の4万5000円が支給停止されます。

支給停止額が報酬比例部分の月額を上回ると、老齢厚生年金は全額支給停止です。

前述の生命保険文化センターの年金額早見表の濃いピンク色部分が全額支給停止、薄いピンク色部分が一部支給停止です。()内の金額が支給停止額を表しています。

合計額が51万円を大幅に超過した場合は、全額支給停止になる可能性がある一方、少し超えた場合は超過分の半分が支給停止されるだけです。

51万円を超えると年金額が急減すると誤解している人も多いですが、支給停止額は超過分に比例して増えます。

基本月額は、老齢厚生年金の報酬比例部分の月額です。報酬比例部分の金額は次で確認しましょう。

老齢厚生年金の金額は「報酬比例部分」と「経過的加算」、「加給年金」の合計です。上記に記載された老齢厚生年金額(ねんきん定期便は見込額)の内訳として、報酬比例部分が記載されています。

報酬比例部分は年額が記載されているため、12月で割って基本月額を計算します。

≫あなたの老後に必要な金額はいくら?無料診断ツールでチェック

働き方によって年金への影響も変わってきます。

年金をもらいながら働く代表的な4つのパターンについて、特徴や注意点を紹介します。

定年後も仕事を続ける場合、現役時代の勤務先に再雇用されて働くケースが多いでしょう。慣れた仕事や職場環境で働けるため、新たに仕事を探すより負担は少なくて済みます。役職はなくなり、業務に関する責任も軽減されて気楽に働けるというメリットもあります。

一方、給与は現役時代より低くなるのが一般的です。給与が半減することもあります。収入の減少に合わせて、支出を抑えることも検討してみましょう。

また、一定額の給与を確保できることから、在職老齢年金による支給停止に該当する人も多いでしょう。支給停止を避けるために、出勤日数を減らすなどして給与を抑えるという方法もあります。

なお、高年齢者雇用安定法では、企業に対し「65歳までの雇用機会の確保(定年延長や再雇用など)」と「70歳までの就業機会の確保(前記に加え業務委託など)」を義務づけ(70歳までは努力義務)ています。

(参考:高年齢者雇用安定法の改正~70歳までの就業機会確保~|厚生労働省)

現役時代の勤務先ではなく、別の企業に再就職する方法もあります。これまでの経験やスキルを活かして仕事をしたり、未経験の仕事や職場で新しい会社員生活をスタートしたりします。

転職する時に気をつけたいのは、希望する仕事に就けなかったり想像以上に給与が下がったりする可能性があることです。

再雇用で仕事を続けていた人が給与を多くもらえた、というケースも多いでしょう。一方、年収が大幅に下がれば、年金の支給停止に該当しなくなることもあります。

定年後に転職するつもりなら、現役時代に新しい仕事で必要なスキルや資格を修得したり、副業で経験を積んだりすることも検討してみましょう。

定年後に独立して、個人事業主やフリーランスとして働くことも選択肢の1つです。やりたい仕事や新しい仕事にチャレンジしたり、会社員時代に培った経験やノウハウを活かして自己実現を目指したりします。

注意点は、収入が不安定になることです。会社員と異なり毎月安定した収入が入るわけではありません。事業開始直後はほとんど収入が得られないことも考えられます。開業資金が高額になると老後資金が不足するリスクもあります。

事前にマーケティングを行うなどきちんと事業計画を立てるとともに、当面の事業資金と生活費を余裕を持って準備することが必要です。また、会社員時代の人脈を活かすことや家族の協力を得ることも検討してみましょう。

一方、自営業者などで厚生年金に加入しなければ、収入が増えても年金の支給停止にはなりません。

年金で生活費の一定割合が賄える場合、パートやアルバイトで働くことも選択肢です。月5万円か10万円の収入があれば、資金的に余裕ができるかもしれません。年金だけでは不足する生活費を補うことができれば、老後資金の取り崩しも防げます。

退職後に自由な時間を満喫しながら、老後の家計収支の改善に役立てたり、社会とのつながりを維持したりできます。また、収入的に年金が減額されることもないでしょう。

ただし、厚生年金加入期間が短く年金額が少ない人や、老後資金の準備があまりできていない人は、パート・アルバイト収入だけでは老後生活が厳しくなるかもしれません。

老後資金や家計収支などを考慮して、働き方を検討しましょう。

年金をもらいながら働く場合、知っておくべき(または知っておいた方が良い)ことがいくつかあります。主な注意点を3つ紹介します。

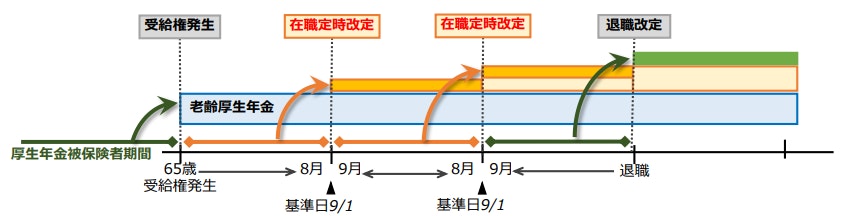

65歳以降に支払った厚生年金保険料を反映して、年1回老齢厚生年金額を見直す(増額する)制度のこと

老齢厚生年金額は、原則65歳時にこれまで支払った厚生年金保険料を基に計算します。65歳以降も仕事を続ける場合、退職、または70歳まで厚生年金保険料を支払います。

在職定時改定の導入により、65歳以降の毎年8月までに支払った保険料を基に、10月に老齢厚生年金額を改定します。

つまり、仕事を続けていれば、毎年10月に老齢厚生年金が増額することになります。

(引用:令和4年4月から在職定時改定制度が導入されました|日本年金機構)

従来、65歳以降は退職または70歳になるまで老齢厚生年金の改定は行われていませんでした。

2022年4月に在職定時改定が導入され、65歳以降に支払った厚生年金保険料が従来よりも早い時期に年金額に反映するようになりました。

年金をもらいながら働く場合、退職、または70歳まで厚生年金保険料の支払いが必要です。

国民年金保険料は60歳で支払いが終了しますが、厚生年金の加入要件を満たす人は支払いが継続します。保険料負担が生じる一方、年金が増額するというメリットもあります。

また、給与からは厚生年金保険料のほかにも健康保険料や介護保険料(65歳以降は原則年金から控除される)も天引きされます。手取り収入を考えるときは、社会保険料の負担にも注意が必要です。

ただし、健康保険料や介護保険料の負担は、仕事を辞めた人も同じです。金額は異なりますが、退職した人も、国民健康保険料や介護保険料(市区町村や広域連合が運営する介護保険制度)を支払わなければなりません。

年金をもらいながら働く場合、確定申告の手続きが必要です。給与所得者で給与所得・退職所得以外の所得が「20万円」を超える場合、確定申告が義務づけられています。給与所得と年金所得(所得税法上は雑所得)を合算して所得税を計算(総合課税)するためです。

年金所得(雑所得)は年金額から公的年金等控除額を差し引いて計算します。

公的年金等控除額は、受給者の年齢に応じて次のとおりです。

65歳以上で給与所得300万円、年金収入200万円、基礎控除とその他控除の合計が100万円の場合、所得税の課税対象所得は次の通り計算します。

公的年金等控除額を差し引いて年金所得が20万円以下の人(65歳以上なら年金収入130万円以下)は、確定申告は不要です。

また、年金から所得税が控除されていない人でも、確定申告が必要なケースがあるので注意しましょう。

(参考:No.1600 公的年金等の課税関係|国税庁)

(参考:No.1900 給与所得者で確定申告が必要な人|国税庁)

(参考:No.2220 総合課税制度|国税庁)

在職老齢年金による支給停止を受けずに働くためのポイントを3つ、解説します。

年金が減額されるのは、基本月額と総報酬月額相当額が51万円を超える場合です。基本月額が10万円(老齢厚生年金の報酬比例部分120万円)の場合、総報酬月額相当額(標準報酬月額+標準賞与額)を41万円以下に抑えれば年金は減額されません。

ただし、給与を下げればすぐに総報酬月額相当額が下がるわけではないため注意しましょう。

標準報酬月額は原則年1回、9月に改定されます。固定的給与に大きな変動があれば、9月以外にも改定がありますが、改定ルールは複雑です。

また、標準賞与額は直近1年の実績を反映するため、すぐには下げられません。

標準報酬月額や標準賞与額は勤務先の担当部署が計算して、日本年金機構に報告します。給与を下げて標準報酬月額がいくらになるか、いつから変わるかは勤務先の担当部署に確認するのが確実です。

総報酬月額相当額を0円にするために、業務委託や短時間労働を活用するという方法もあります。在職老齢年金による支給停止の対象になるのは、厚生年金に加入中の人です。業務委託や厚生年金の加入要件を満たさない短時間労働者ならば、厚生年金に加入しません。

ただし、短時間労働者の加入要件は順次緩和されています。2025年5月16日に国会に提出された「年金制度改正法案」では、賃金要件の撤廃が盛り込まれています。

なお、同改正法案では支給停止となる基準額を51万円から62万円に引き上げることも記載されています。改正法案の成立は難航が予想されていますが、年金生活者に大きな影響を及ぼす可能性もあるため、動向に注意しましょう。

(参考:年金制度改正法案を国会に提出しました|厚生労働省)

標準報酬月額や標準賞与額は簡単には調整できません。支給停止を避けるために年金受給開始時に慌てて給与を下げても、間に合わないでしょう。

基本月額を確認したうえで、いくら収入が必要なのか、どのような働き方をしたいのか、支給停止を避けるのか(受け入れるのか)などを考えておきましょう。

年金を減らさずに働くには総報酬月額相当額をいくらにすれば良いのかを、事前にシミュレーションして早めに対応しましょう。

働きながら年金を受給する場合、年金や給与によって年金の一部、または全部が支給停止されます。この仕組みを在職老齢年金といい、定年後も仕事を続ける人は理解する必要があります。

給与と年金の合計を月51万円以内にするために働き方を調整することで、支給停止を避けることができます。ただし、支給停止されても報酬が高いほど総所得は多くなり、また老齢厚生年金額も増加します。

受給開始前に事前シミュレーションして、定年後の働き方を考えましょう。

≫老後のお金は大丈夫?あなたの必要額を簡単診断

年金について知りたいあなたへ

お金の疑問を解決する無料サービスをご利用いただけます

▶老後資金の無料相談会:老後への備えを専門家がアドバイス

▶老後資金シミュレーション:将来の必要額を3分で診断

▶年金の基本と老後資金準備:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください