関連記事

»退職金は何で運用するのがベスト?無料診断でチェック

退職金を減らさないために、専門家に相談を「退職金をNISAで運用したい」と検討している人も多いでしょう。退職金は老後の生活資金として大切な資産である一方、運用を誤れば大きな損失につながるリスクも伴います。

特に昨今の低金利環境やインフレリスクを考慮すると、預貯金だけでの資産保全には限界があると言えるでしょう。

こうした背景のなか、注目されているのが「NISA(少額投資非課税制度)」の活用です。制度の仕組みを正しく理解し、リスクを抑えながら中長期的に運用することで、退職金を効率よく活かすことが可能です。

本記事では、退職金の運用を検討する人に向けて、NISAを活用した資産運用の基本から、失敗から学ぶNISAの活用法について投資のプロがわかりやすく解説します。

退職金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶退職金を“減らさず使う”賢い活用術:PC/スマホで見る無料セミナー

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

退職金は、公的年金だけではまかないきれない老後の生活費を補う大切な資金です。

しかし、退職金を短期間で使い切ってしまったり、適切な運用をしなかったことでインフレによる価値の目減りに悩まされるケースもあります。

老後資金を長持ちさせるには、公的年金の受取額を把握するとともに、インフレリスクに備えることが欠かせません。

以下で、それぞれのポイントを詳しく見ていきましょう。

公的年金は現役時代の働き方や年収によって世帯で差があります。

令和5年度の厚生労働省(厚生年金保険・国民年金事業の概況)の発表によると働き方別の平均値は以下になります。

一方で、2024年総務省統計局「家計調査報告書(家計収支編)」によると老後の支出(消費支出+非消費支出)の平均値は夫婦のみ世帯と単身世帯で以下になります。

この支出は、食費や居住費、交通費などの消費支出と税金と社会保険料などの非消費支出を合わせた平均支出額です。

このうち住居費用は高齢者の持ち家比率が高いため、夫婦のみ世帯で1万6432円、単身世帯で1万2693円とかなり低くなっていいます。よって、老後も賃貸で過ごす場合は支出額が平均よりも数万円多くなります。

仮に夫が会社員、妻が専業主婦だった場合で収支を計算すると以下になります。

よって毎月の収支は8万2748円の赤字になります。

老後を20年と考えると8万2748円×12ヶ月×20年=1985万9520円と約2000万円の老後資金を準備しなくてはいけません。

2022年以降、物価上昇が続き、私たちの暮らしにもインフレの影響が広がっています。インフレが進むと、モノやサービスの価格が上がる一方で、お金の価値は目減りしてしまいます。

例えば、必要な老後資金を2000万円と仮定し、年2%のインフレが20年間続いた場合、同じ価値を維持するには約3000万円が必要になります。

インフレによる影響は長期になるほど大きくなります。老後資金を守るためには、物価上昇率に見合う、もしくはそれを上回る運用リターンを目指す必要があります。

そのためにも、インフレに強い資産を組み入れて備えておくことが重要です。

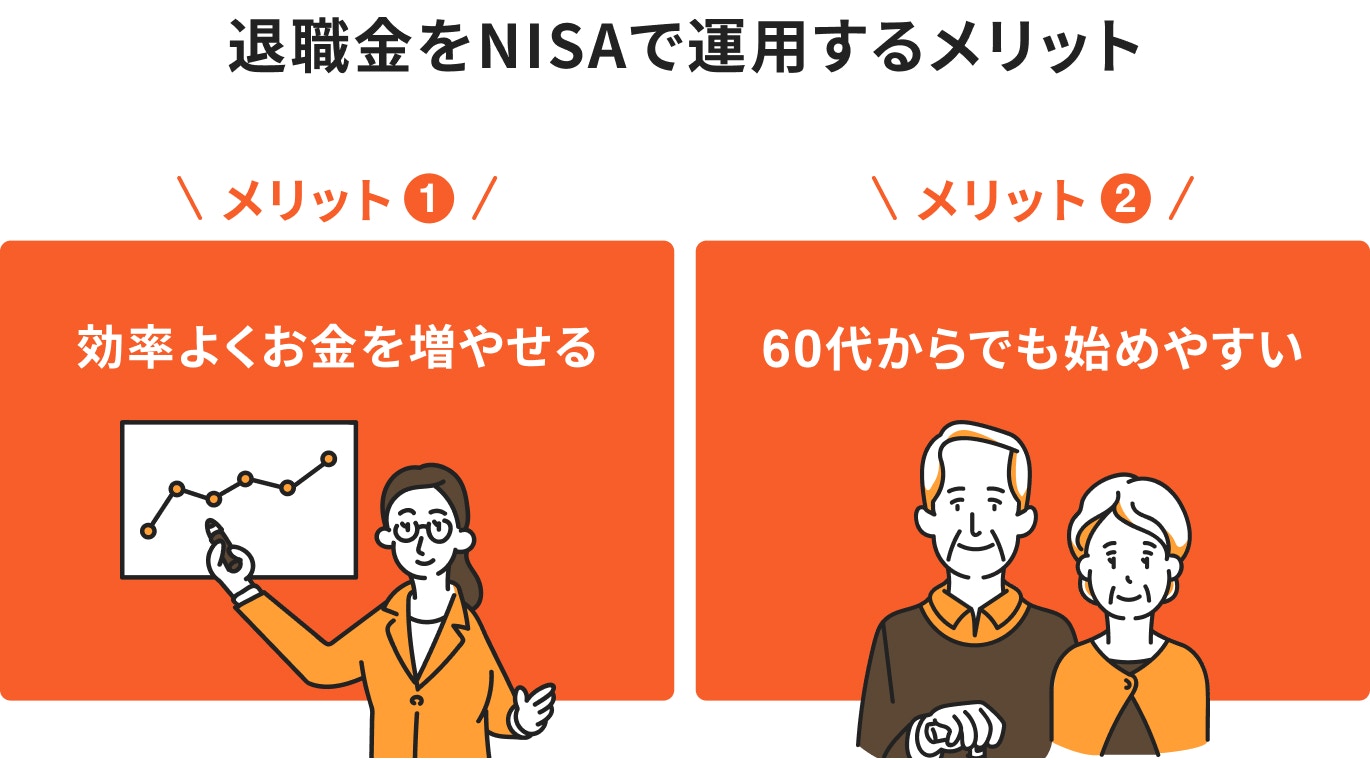

退職金をただ貯金しておくだけでは、インフレによる価値の目減りリスクがあります。そこで注目されているのが、非課税で資産運用ができるNISA(ニーサ)です。

2024年から新しくなったNISAでは、投資可能期間や非課税投資期間の制限がなくなり、60代からでも投資を始めやすくなりました、

税制面の優遇も受けられることから、退職金の活用方法として非常に有効です。

ここでは、NISAを活用する具体的なメリットを見ていきましょう。

NISA最大の特徴は、運用で得た利益が非課税になることです。通常は約20%の税金がかかりますが、NISA口座を使えば税金が引かれずに、そのまま利益として受け取ることができます。

また、非課税で得られた利益を再投資することで、複利の効果も大きくなり、より効率的な資産形成が可能になります。

税金を気にせず運用できるNISAは、老後資金づくりにおいて大きな味方といえるでしょう。

NISAには年齢の上限がなく、60代以降でも口座を開設し、非課税で投資を始めることができます。

さらに、非課税保有期間は無期限となっているため、運用期間を気にすることなく、じっくりと資産を育てることが可能です。

「今からでは遅いかも」と感じている人でも、NISAなら無理なく始められ、老後の資金形成の選択肢を広げられます。

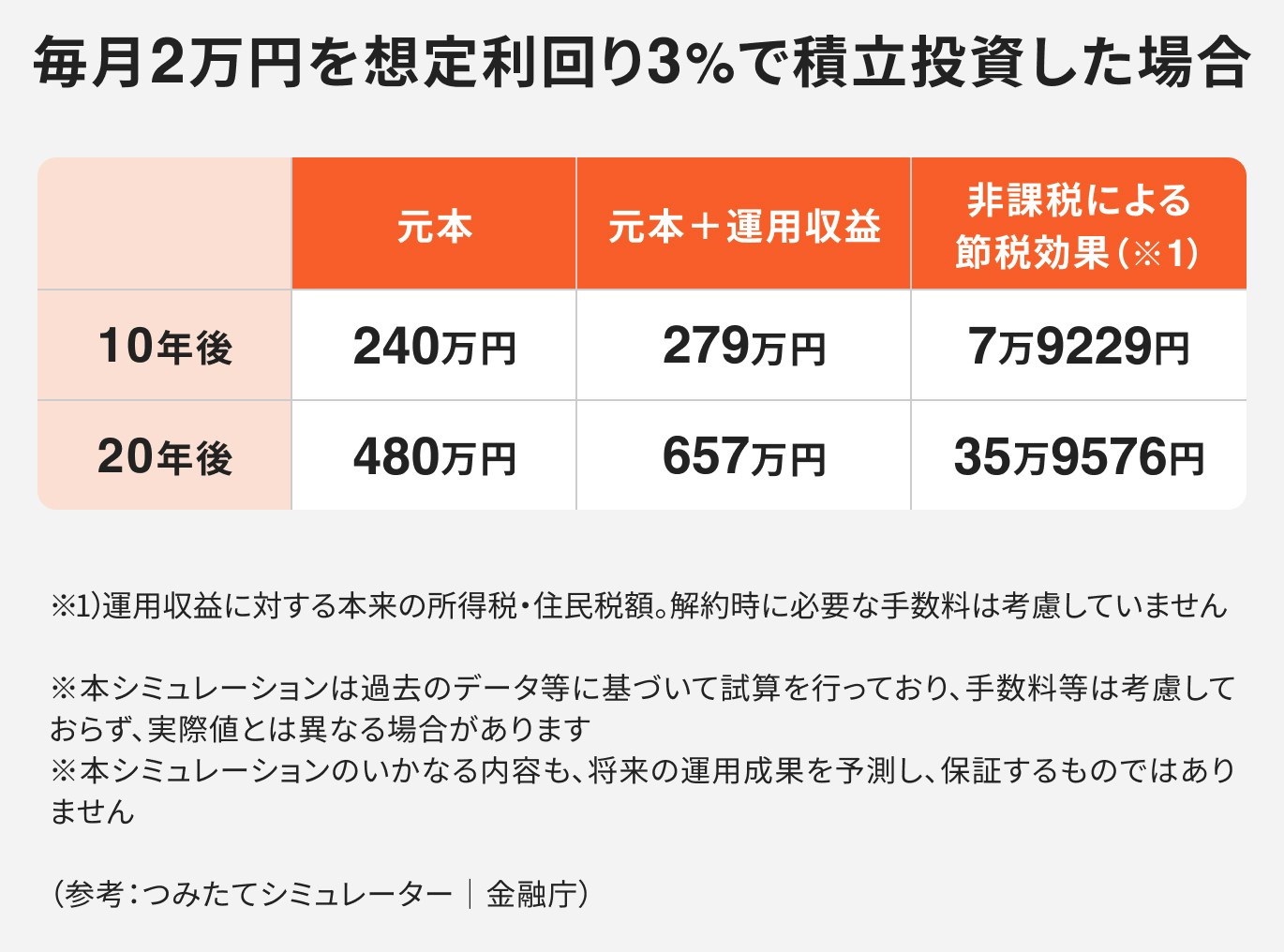

退職金の一部を毎月2万円の積立投資にした場合、想定利回り3%と仮定すると10年後は約8万円、20年後は約36万円の非課税による節税効果を得ることができます。

NISA対象の投資信託には、手数料が低く設定された商品が多く、さらに少額から始められるため、投資初心者にも取り組みやすい点が魅力です。

特につみたて投資枠では、金融庁の基準を満たした投資信託やETFが対象となっており、信託報酬が低めで、頻繁に分配金が出ない商品が選定されています。

初めてNISAを使う場合はつみたて投資枠の対象商品から選ぶと、比較的リスクを抑えた運用をスタートしやすいでしょう。

退職金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶退職金を“減らさず使う”賢い活用術:PC/スマホで見る無料セミナー

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

退職金は、インフレに備えつつ長く活用していくことが大切です。しかし、全額をNISAで運用するのは、資産のリスク管理という観点からはおすすめできません。

NISAのつみたて投資枠で扱う投資信託は価格変動のある商品です。また、成長投資枠では国内外株式などの高リスク商品も幅広く選べるため、値動きの幅が大きくなりやすいです。

退職金のような大切な資金は、NISAのようなリスク資産と、定期預金や債券などの安定資産に分けてバランスよく運用することが基本です。

例えば、一括投資は安定資産で行い、NISAでは積立投資でタイミングを分散させることで、価格変動の影響を抑える運用が期待できます。

退職金を運用する際には、「非課税だから」「話題だから」といった理由だけでNISAを使ってしまい、思わぬリスクに直面するケースもあります。

よくある失敗例を取り上げながら、NISAを上手に活用するためのポイントを解説します。

老後の安心を求めて投資を始めたはずが、高いリターンを期待しすぎてリスクの高い商品に偏ってしまうケースがあります。

例えば、仮想通貨・FX・高利回りの債券・不動産などは、大きな値動きがあるため、資産を大きく減らす可能性もあります。

商品ごとの特徴やリスクをきちんと理解したうえで、自分のリスク許容度に合った商品を選ぶことが大切です。

NISAは非課税のメリットが魅力ですが、だからといって退職金の全額を一括で投資するのは避けるべきです。

特にNISA対象の人気投資信託には、株式100%型のように価格変動が大きい商品も含まれています。一括投資ではタイミングによって大きな損失が出る可能性もあるため、積立で時期を分散するのが有効です。

また、資産クラスや地域を分けた「分散投資」も取り入れることで、リスクを抑えた運用が期待できます。

運用益が出たからといってすぐに利益確定してしまったり、相場下落に慌てて売却して損失を出してしまうなど、売却タイミングの失敗は少なくありません。

こうした機会損失を防ぐためには、「なぜ投資をするのか」「いくらまで増やしたいのか」といった目的と目標額を、あらかじめ明確にしておくことが重要です。

(参考:つみたてシミュレーター|金融庁)

(参考:資産形成シミュレーター|金融庁)

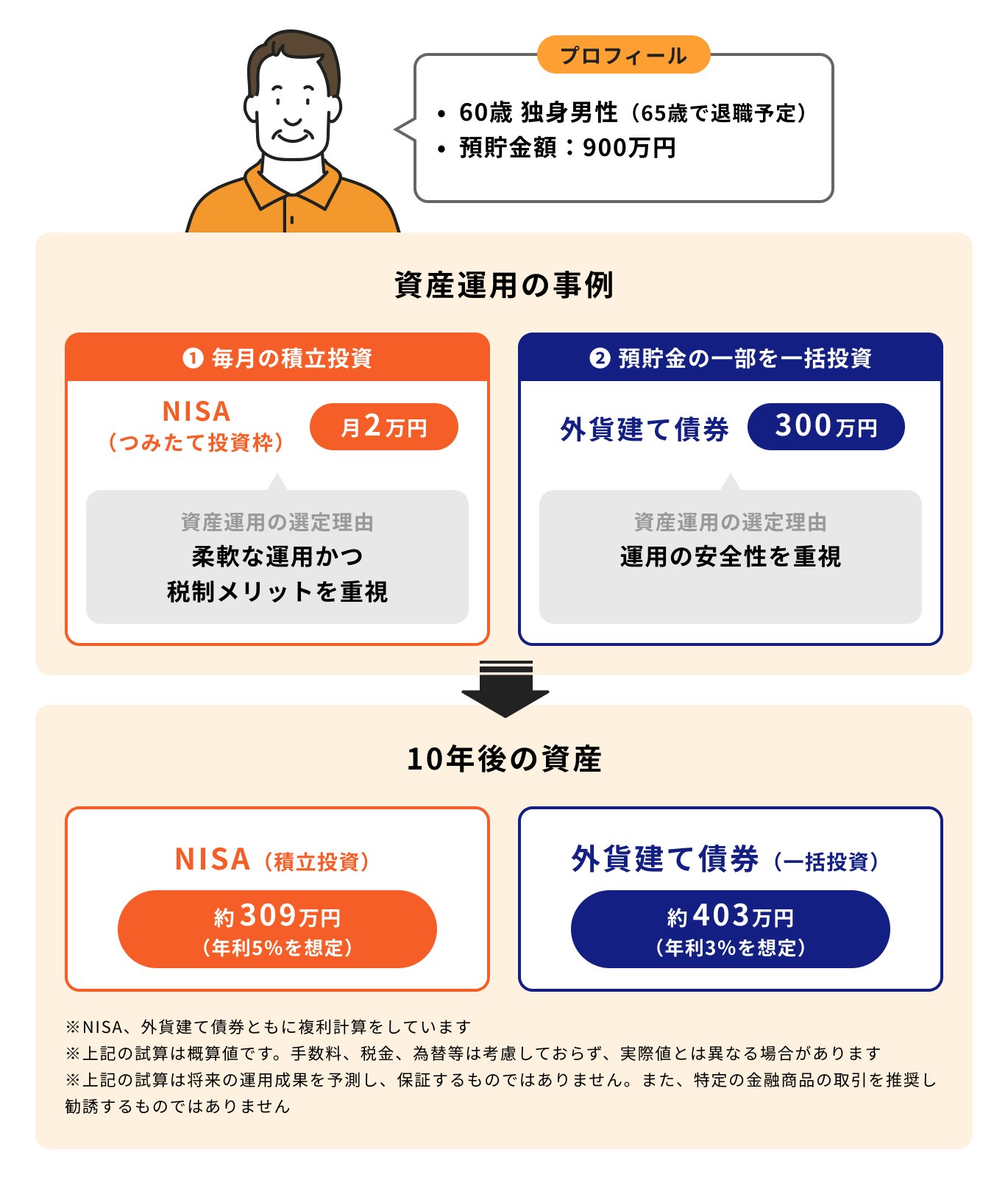

60歳・独身男性で現在も勤続中(65歳まで再雇用予定)、退職金を含む預貯金が900万円あるケースをもとに、今から投資を始めた場合の10年後の資産シミュレーションを紹介します。

毎月の積立投資にNISAを活用しつつ、預貯金の一部を外貨建て債券で一括投資しています。

上記の組み合わせにより、10年間で元本540万円に対して合計約712万円(+約172万円)の資産増加が見込まれます。

本シミュレーションは概算であり、為替や金利の変動は含んでいませんが、60代からでも投資を始めることで、資産が増える可能性が十分にあることがわかります。

老後の生活費や年金の不足分に応じて「必要なタイミングで一部解約しながら運用を続ける」といった柔軟な資産管理がポイントになります。

退職金は、老後生活を支える大切な資金です。その運用に不安を感じるのは、ごく自然なことです。

資産運用の専門家に相談すれば、個人の状況やリスク許容度に応じて、無理のない運用プランを提案してもらえます。また、継続的なサポートにより、不安を軽減しながら将来に備えることができます。

迷った時は、専門家の力を借りるのが安心です。

専門家への相談先はさまざまありますが、マネイロでは「今ある資産をどう活かすか」に向き合ったアドバイスが受けられます。

一般的な金融機関では、金融商品を販売することが主目的になりがちですが、マネイロでは資産全体の活用方針から丁寧にご案内します。

初回相談から専任のアドバイザー(IFA=独立系ファイナンシャルアドバイザー)が担当し、中立的な立場から最適な運用プランをご提案します。

マネイロのアドバイザーはIFA(独立系ファイナンシャルアドバイザー)であり、特定の金融機関に属さず中立的な立場で運用プランを提案してくれます。販売ノルマに左右されないため、相談者の利益を最優先に考えた提案が可能です。

また、退職金だけでなく、預貯金や年金見込み額、生活費なども含めて総合的なアドバイスを受けられます。部分的ではなく“お金全体”を見た運用設計ができる点が大きな強みです。

運用開始後も、定期的な見直しやライフイベントに応じたアドバイスが受けられるため、「始めて終わり」ではなく、安心して長く付き合えるのがマネイロの特徴です。

「NISAに興味はあるけど、どう始めればいいかわからない」という人も多いのではないでしょうか。

NISAの始め方を4つのステップに分けて、わかりやすくご紹介します。

まずは、NISA口座を開設するために金融機関(銀行・証券会社など)を選びましょう。

必要書類(本人確認書類・マイナンバーカードなど)を提出し、審査を経てNISA口座が開設されます。

金融機関によって取扱商品や手数料が異なるため、自分に合った機関を比較検討することが大切です。

なお、NISA口座は1人1口座のみで、複数の金融機関に同時に開設することはできません。

NISA口座では、「つみたて投資枠」と「成長投資枠」の2種類から投資商品を選びます。

なお、成長投資枠ではつみたて投資枠の商品を選択することも可能です。

運用目的やリスク許容度に合わせて、適切な商品を選びましょう。

投資に使う金額は生活費とは分けて、無理のない範囲で設定しましょう。

投資のタイミングについては「ドル・コスト平均法」を活用し、一定額を定期的に積み立てる方法がおすすめです。

NISAのつみたて投資枠は年間120万円までですが、枠をすべて使い切る必要はありません。自分のペースで無理なく続けることが大切です。

NISAでの運用は「ほったらかし」にせず、定期的に状況を確認し、必要に応じて見直すことが重要です。

年に1回を目安に、資産配分やリスクの取り方が自分の目的に合っているかをチェックしましょう。

状況に応じて、投資商品を変更したり、積立額を調整するなど柔軟に対応することで、目標達成に近づくことができます。

退職金の運用はインフレに対応しつつ、安定的な運用を心がけることが基本です。

退職金をNISAで運用すべきかは、あなたの老後に必要な金額で最適解が変わります。

退職金を“守りながら増やす”には、不足額・投資期間・リスク水準を踏まえて判断することが重要です。あなた自身の資金計画に合わせた設計が必要になります。

3分投資診断なら、老後必要額・不足額・あなたに合うNISA活用プランを自動で算出。退職金をどの程度NISAに回すべきか判断したい方に役立ちます。

»退職金の最適な運用バランスを3分で診断(無料)

退職金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶退職金を“減らさず使う”賢い活用術:PC/スマホで見る無料セミナー

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください