関連記事

≫年金だけで暮らせる?あなたの不足額をチェック

60歳以上になっても厚生年金に加入し続けるとデメリットもあるの?と気になっている人もいらっしゃるでしょう。

将来もらえる年金額が増えるメリットもある一方で実はデメリットも存在します。そこでこの記事では、メリットとの比較や、損をしないための働き方・制度を詳しく解説します。

年金の加入・支給が気になるあなたへ

将来、安心して暮らしていけるように、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

そもそも60歳以降も厚生年金に加入できるのでしょうか。まずは厚生年金の60歳以降の扱いについて見ていきましょう。

厚生年金は、会社員や公務員などが加入する公的年金制度ですが、原則として、厚生年金は70歳まで加入できるようになっています。

厚生年金保険料を支払う義務がなくなる70歳になるまで会社に勤めて厚生年金に加入し、保険料を納めることで、将来受け取る老齢厚生年金の金額を増やすことができます。

70歳になると、厚生年金の被保険者資格を喪失するため、それ以降は働き続けても厚生年金の受給額は増えません。一方で、厚生年金保険料を納める必要はなくなります。

ただし、長く働くことで年金の受給開始時期を遅らせる「繰下げ受給」をしやすくなり、それによって受給額を増やすことが可能です。

長く働き続けることで社会とのつながりを維持し、健康寿命を延ばすことができるという副次的なメリットもあります。

60歳以降も厚生年金に加入すると、将来の年金額が増えるというメリットがありますが、実はいくつかのデメリットも存在します。

60歳以降、老齢厚生年金を受け取りながら働くと、収入に応じて年金が減ってしまう「在職老齢年金」という制度があります。

在職老齢年金制度における年金カットの基準となるのが、いわゆる「51万円の壁」といわれるものです。

60歳以降に年金を受け取りながら働く場合、「老齢厚生年金(報酬比例部分)の月額」と「総報酬月額相当額(月給・賞与(その月の標準報酬月額)+(直近1年間の標準賞与額の1/12)」の合計額が51万円を超えると、年金が減額されてしまいます。

そのため、場合によってはこの「壁」を意識しながら働く必要も出てきます。

年金カット額は、以下の計算式で算出できます。

(老齢厚生年金(報酬比例部分)の基本月額+総報酬月額相当額-51万円)×1/2=支給停止額

【計算例・シミュレーション】

例1:基本月額10万円、総報酬月額40万円→年金カットなし

例2:基本月額15万円、総報酬月額40万円→年金カット2万円

例3:基本月額18万円、総報酬月額35万円→年金カット1万円

例4:基本月額14万円、総報酬月額51万円→年金カット7万円

60歳以降も厚生年金に加入する場合、現役世代と同様に厚生年金保険料を納める必要があります。

保険料は会社と折半で、給与から天引きされるため、年金カットと保険料負担のダブルパンチになるケースもあります。そのため、継続加入する際はしっかり検討したほうがよいでしょう。

60歳以降も厚生年金に加入して働く場合、原則として国民年金の任意加入被保険者になることはできません。

厚生年金の加入義務が優先されるため、仮に保険料負担の少ない国民年金(任意加入)で基礎年金のみを増やしたいと考えても、その選択肢はなくなります。

年金の加入・支給が気になるあなたへ

将来、安心して暮らしていけるように、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

一方で、60歳以降も厚生年金に加入することには、デメリットだけでなく、将来の年金額が増えるなど、さまざまなメリットがあります。

60歳以降も厚生年金に加入し、保険料を納付することで、将来受け取る老齢厚生年金の金額が増加します。

老齢厚生年金の受給額は加入期間と在職中の収入に応じて計算されるため、長く働き、収入が多いほど、将来の年金額も増える仕組みとなっています。

65歳以上70歳未満の厚生年金保険加入者の年金額は毎年10月に改定され、1年間(前年8月~当年7月)の加入実績が反映されます(「在職定時改定」といいます)。

そのため、働き続ける限り、年金額が着実に増えていく仕組みとなっています。この仕組みがあることで、高齢者が働き続けるモチベーションにつながり、年金受給者にとって、就労のメリットを直接的に感じられるようになっています。

≫年金だけで暮らせる?あなたの不足額をチェック

厚生年金の加入要件を満たせば、会社の健康保険(または協会けんぽ)に加入することになります。現役世代と同様に医療費の自己負担割合が軽減されるだけでなく、傷病手当金や出産手当金といった給付金も受け取ることが可能です。

特に高齢になると、病気や怪我のリスクが高まるため、健康保険に継続して加入できることは大きな安心につながります。

会社が保険料の半額を負担してくれる点も、経済的な大きなメリットといえるでしょう。

60歳以降も厚生年金に加入することで、年金加入期間300月未満の人は、遺族厚生年金の保険料納付要件(300月以上)を満たせる可能性があります。

万が一、厚生年金に加入中や年金制度に300月以上加入後に亡くなった場合、遺族(配偶者や子など)は遺族厚生年金を受け取ることができます。

遺族の生活を支えるための重要な給付金になるため、ご自身にもしものことがあった場合に、残された家族の経済的な安定を確保する上で重要な役割を果たしてくれます。

ここでは、60歳以降も厚生年金に加入することのデメリットを回避し、より有利に働くための方法や制度について解説します。

60歳以降に老齢厚生年金を受け取りながら働いている場合、収入に応じて年金の一部または全部が支給停止となる「在職老齢年金」という制度があります。

ここでは、働き続けることのデメリットになってしまう支給停止額を抑える2つの働き方を紹介します。

在職老齢年金制度による年金カットを避けるためには、月収(総報酬月額相当額、給与+賞与÷12)と年金額(老齢厚生年金の報酬比例部分の月額)の合計が51万円を超えないように調整することが有効です。

例えば、働く時間を短くしたり、日数を調整したり、給与交渉を行うなど、収入をコントロールする方法が有効となります。

自営業やフリーランスとして働くなど、厚生年金に加入しないという選択肢もあります。下記のような働き方であれば、収入が年金受給額に影響することはありません。

パートタイムについては、適用範囲の変更がある可能性がありますので、勤務先に制度を確認しましょう。

老齢基礎年金と老齢厚生年金の受給開始を繰り下げることで、受給額を増やすことができます。

繰下げ受給を選択した場合、繰り下げた期間に応じて年金額が増額されます。増額率は1ヶ月ごとに0.7%で、1年繰り下げるごとに年金額は8.4%増えることになります。仮に70歳まで繰り下げると42%増額、75歳まで繰り下げると84%増額されます。

ただし、繰下げ受給を選択した場合、繰下げ期間中は年金を受け取ることができません。また、早く亡くなった場合は、総受給額が少なくなる可能性もある点には注意が必要です。

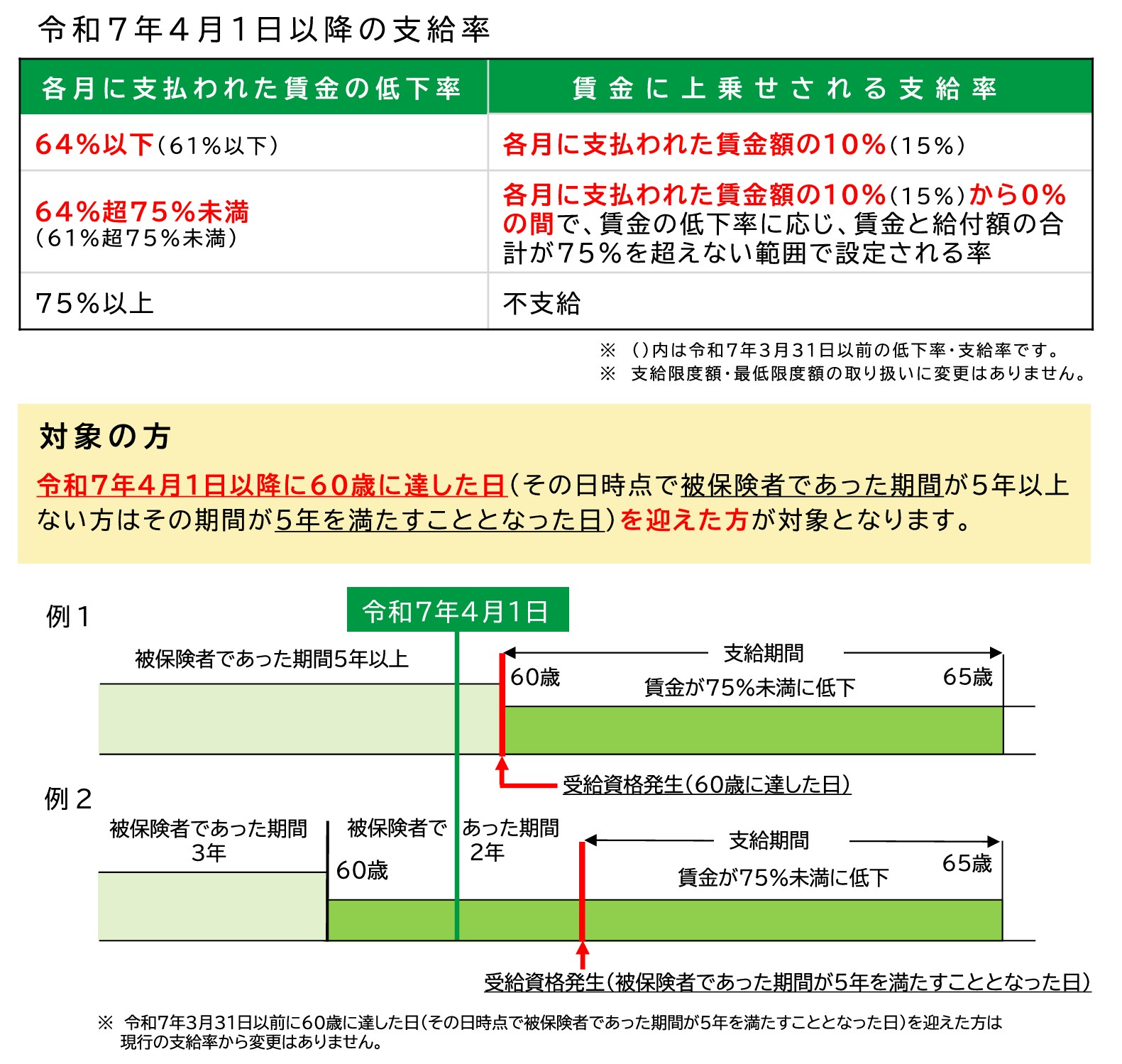

60歳から64歳までの間に、60歳時点の賃金と比較して賃金が大きく低下した場合に、雇用保険から「高年齢雇用継続基本給付金(高年齢雇用継続給付)」が支給される制度があります。

この給付金を受け取ると、老齢年金の一部が支給停止となります。支給停止額は、高年齢雇用継続給付の支給額に応じて計算されます。

なお、2025年4月1日より、支給率が以下のように変更されています。

参照:厚生労働省

「希望者全員が65歳以上まで働ける」と回答した企業の割合が8割を超えるなど、高齢者の就労環境は着実に整備されつつあります。そのため、高年齢雇用継続給付の役割は一定程度果たされたと判断され、2025年以降段階的な縮小を行い、2030年には廃止される予定となっています。

老後に必要な資金が気になる方は、事前にシミュレーションしておくと資金の準備や目標設定に便利です。

マネイロの「3分投資診断」なら、現在の収入・支出や資産状況から将来の老後に必要な資金を算出し、その目標に向けた適切な資産運用方法が、たった3分&無料で診断できます。

老後生活を豊かに、楽しく過ごせるよう、まずは現状を知るところから始めてみましょう。

≫老後に必要な資金はいくら?無料の3分診断

60歳以降も厚生年金に加入し続けることは、将来の年金受給額を増やすなどのメリットがある一方で、収入によっては年金が減額される可能性もあります。特に在職老齢年金制度と「51万円の壁」については、その仕組みを理解しておくことが重要です。

年金に加入せずに働くことや、年金の繰下げ受給といった選択肢も、ご自身の状況によっては老後対策として有効な手段となります。ご自身の健康状態、経済状況、そして今後の働き方を総合的に考慮し、最適な選択をすることが大切です。

年金制度は複雑で分かりにくい部分も少なくないため、疑問点や不安がある場合は、お近くの年金事務所や年金相談窓口、あるいはお金の専門家へ相談することがおすすめです。ぜひ、疑問を解消してご自身のライフプランに合わせた豊かな老後を過ごせるようにしましょう。

≫まずは将来いくら必要か、無料診断してみませんか?

年金の加入・支給が気になるあなたへ

将来、安心して暮らしていけるように、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。