関連記事

2000万円の運用は何がベスト?投資のプロが厳選!ポートフォリオと運用のポイント

»2000万円の最適な運用先は?あなたに合った方法を診断

「貯金や退職金で2000万円あるけれど、どう運用すればよいかわからない」「銀行に預けたままで大丈夫?」といったお悩みはありませんか。

低金利とインフレが続く現代において、2000万円という大切な資産をただ寝かせておくだけでは、資産価値が目減りしてしまう可能性があります。

本記事では、2000万円を効果的に運用するための具体的な方法や、失敗しないための戦略、年代・目的別のポートフォリオ例まで、資産運用の専門家がわかりやすく解説します。

この記事を読んでわかること

- 2000万円を預金で放置するとインフレで価値が目減りするリスクがある

- 運用前には生活防衛資金の確保、目的の明確化、リスク許容度の把握が不可欠

- NISAやiDeCoを活用し、年代や目的に合わせたポートフォリオで分散投資することが重要

まとまったお金の運用方法が気になるあなたへ

マネイロでは「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートをご提供しています。

▶3分投資診断:あなたに合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術がわかる

関連記事

2026/06/03

2000万円を運用するメリット

2000万円というまとまった資金があっても、ただ銀行に預けておくだけでは資産価値が目減りする可能性があります。

なぜ資産運用が必要なのか、その理由を具体的に見ていきましょう。

インフレで目減りする預金の実態

資産運用を考えるうえで、まず理解すべきなのがインフレリスクです。インフレとは、モノやサービスの価格が上昇し、相対的にお金の価値が下がることです。

ポイントの解説

例えば、年間2%のインフレが続くと、現在100万円で買えるものは1年後には102万円出さなければ買えなくなります。つまり、現金の価値が実質的に2%減少したことになります。

現在の日本の普通預金金利は0.3%程度(2026年4月時点)であり、インフレ率に追いついていません(インフレ率は変動します)。

2000万円を預金していても、インフレが続けば資産の購買力は年々低下していくため、資産を守るためにはインフレ率を上回るリターンを目指せる資産運用が不可欠です。

関連記事

運用で得られる複利の力

資産運用が推奨されるもう1つの理由は、「複利」の効果を活用できる点にあります。複利とは、運用で得た利益を元本に加えて再投資することで、利益が利益を生む仕組みです。

例えば、2000万円を年利5%で運用した場合のシミュレーションを見てみましょう。

- 10年後: 約3258万円

- 20年後: 約5307万円

年利5%で20年間運用すると、元本は2.6倍以上に増える計算です。一方、金利0.3%の普通預金に20年間預けても、利息は120万円です。

「単利」の預金と、「複利」で増える資産運用とでは、長期になるほど将来の資産額に圧倒的な差が生まれることがわかります。

上記は特定の条件下でのシミュレーションであり、将来の運用成果を保証するものではありません。税金や手数料は考慮していません。

(参考:資産運用シミュレーション みらい電卓 | 野村證券 )

運用を始める前に必ずやるべき3つの準備

2000万円という大切な資産をリスクにさらしすぎず、安心して運用を続けるためには、事前の準備が欠かせません。

投資を始める前に、必ず以下の3つのステップを確認しましょう。

生活費の数ヶ月分は現金で確保

資産運用の大前提は、日常生活に影響を与えない余裕資金で行うことです。まずは⽣活費の6ヶ月~1年分を⽬安に「生活防衛資金」を確保しましょう。

ポイントの解説

生活防衛資金とは、病気や怪我、失業などで収入が途絶えた場合でも、当面の生活を維持するためのお金です。一般的に、生活費の6ヶ月から1年分が目安とされています。

この資金は、すぐに引き出せるように普通預金などの現金で確保しておくことが欠かせません。

生活防衛資金があれば、相場が急落した時にも運用資産を取り崩す必要がなくなり、精神的な余裕を持って長期的な運用を続けられます。

2000万円全額を投資に回すのではなく、まずこの資金を確保してください。

関連記事

運用の目的と期間を明確にする

次に、「何のために」「いつまでに」「いくら必要なのか」という運用の目的と期間を具体的に設定します。

目的が明確になることで、目標達成のためにどのくらいの利回りが必要か、どの程度のリスクを取るべきかが見えてきます。

例えば、以下のように目的によって戦略は異なります。

- 老後資金: 20年後、30年後といった長期的な視点で、複利効果を活かしてじっくり増やす。

- 子どもの教育資金: 10年後、15年後など、使う時期が決まっているため、元本割れのリスクを抑えた安定的な運用を重視する。

- 住宅購入の頭金: 5年後など比較的短期のため、リスクの低い商品を中心に構成する。

目的を具体的にイメージすることで、自分に合った運用計画を立てやすくなります。

自分のリスク許容度を知る

リスク許容度とは、資産運用においてどの程度の価格変動(損失の可能性)を受け入れられるかを示す度合いのことです。

リスク許容度は、年齢、収入、資産状況、投資経験、性格などによって一人ひとり異なります。

例えば、運用期間を長く取れる若い世代は、一時的に資産が減少しても回復を待つ時間があるため、リスク許容度は高くなる傾向があります。一方、退職が近い年代は、資産を守る必要性が高まるため、リスク許容度は低くなります。

自分のリスク許容度を把握することで、過度なリスクを取って損失を抱えたり、逆にリスクを恐れすぎて資産を増やす機会を逃したりすることを防げます。

リスク許容度に合った金融商品や資産配分を選ぶことが、長期的に運用を成功させる鍵となります。また、過度なリスクは避けつつ、必要に応じてリスクを取ることが重要です。

まとまったお金の運用方法が気になるあなたへ

マネイロでは「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートをご提供しています。

▶3分投資診断:あなたに合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術がわかる

おさえておきたい2000万円運用のポイント

2000万円という大切な資産を運用する上で、失敗のリスクを抑え、長期的に安定した成果を目指すためには、いくつかの基本的なルールを守ることが欠かせません。

ここでは、意識すべき3つのルールを解説します。

一括投資と積立投資を組み合わせる

2000万円というまとまった資金がある場合、「一括投資」と「積立投資」を組み合わせる戦略が有効です。

- 一括投資: 債券や貯蓄型保険など、比較的安定したリターンが期待できる資産にまとまった資金を投じ、安定的な収益の土台を築きます。

- 積立投資: NISAやiDeCoを活用して、株式のインデックスファンドなど価格変動はあるものの長期的な成長が期待できる資産に、毎月一定額を投資します。

この方法により、資産全体のリスクを抑えながら、長期的な成長も狙うことができます。

例えば、2000万円のうち1500万円を安定資産に一括投資し、残りの500万円は時期を分散して数年かけて積立投資に回したり、それとは別に毎月の収入から積立を行ったりする形が考えられます。

おすすめの一括投資①債券

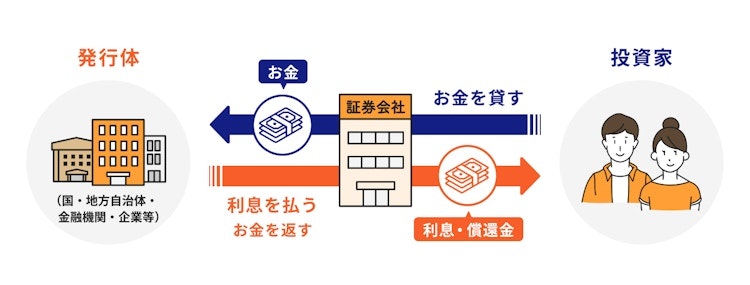

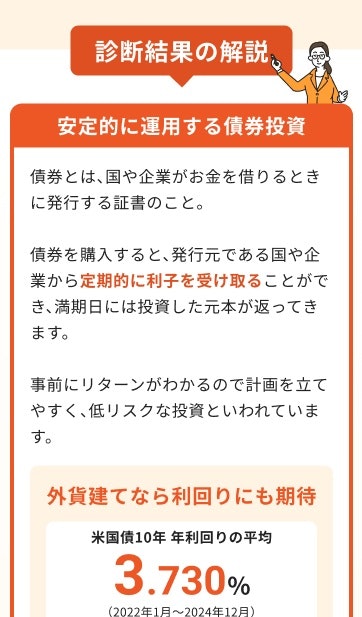

債券は、国や企業、地方自治体が投資家からお金を借り入れるために発行する有価証券のことです。

投資家は債券を手に入れることで国や企業に資金提供したことになり、その見返りとして預金よりも金利が高い利子を定期的に受け取ることができます。

また、基本的には満期(償還日)になると発⾏体が破綻しない限り返還される仕組みのため、株式などに比べて比較的価格変動が穏やかで、リスクを抑えやすい投資といえます。

ただし、発行体の財務状況によっては利子の支払いが滞ったり、額面金額の返済が遅れるリスクがあります。

債券に投資をする際は格付けなどで発行体を確認して、安心できる発行体に投資をすると良いでしょう。

関連記事

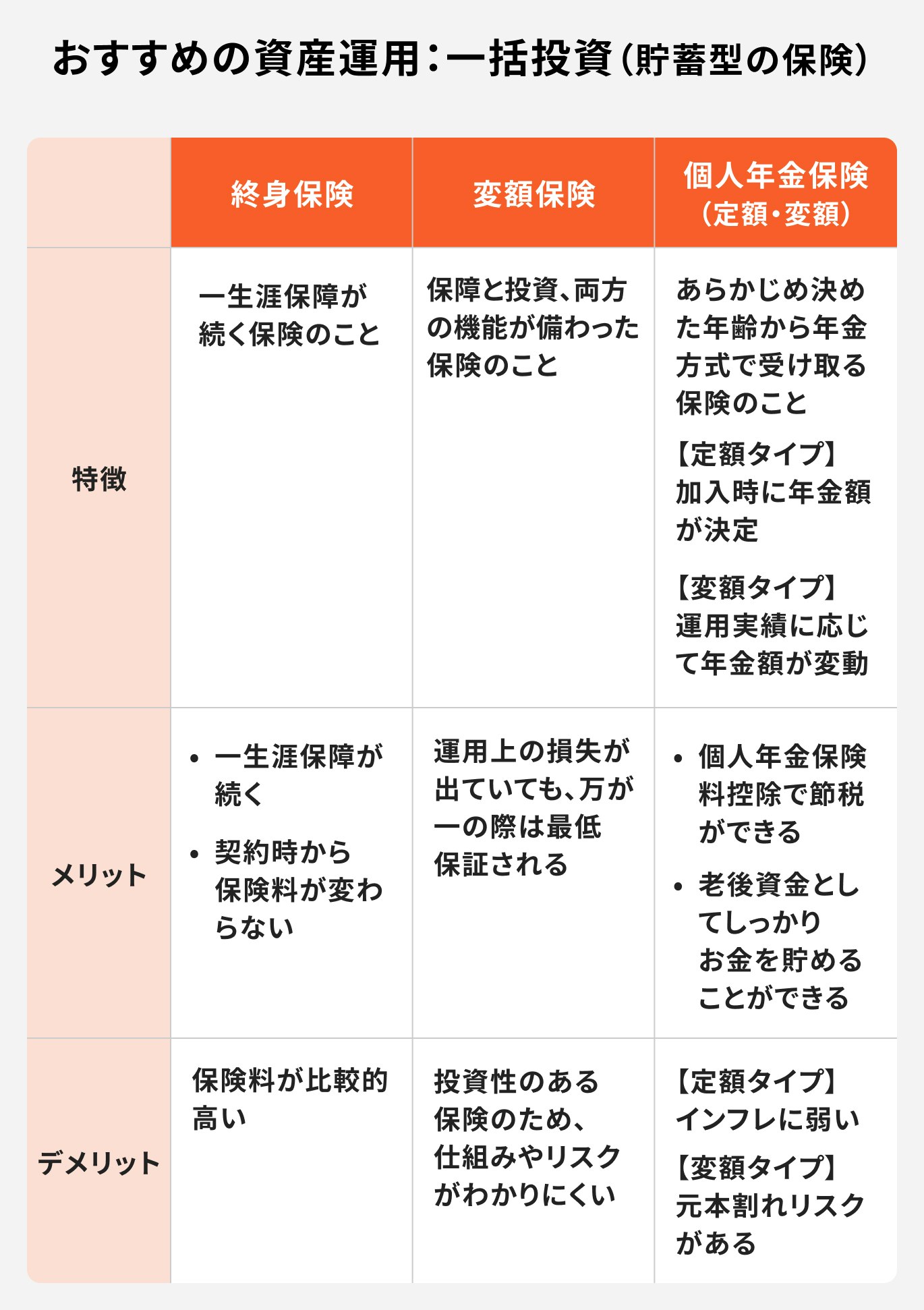

おすすめの一括投資②貯蓄型の保険

貯蓄型保険は「保障」と「将来に向けた資産形成」の両立ができる保険商品のことです。終身保険、変額保険などが該当します。

また、貯蓄型保険は、契約時点で運用する際の予定利率が決まっていることも多いため、計画的に将来資金を準備したい人向けの商品でもあります。

注意点

ただし、10年以内など短期間で解約をすると、払い込んだ保険料より少ない金額しか戻ってこない可能性が高いため、短期で解約する際は注意が必要です。

関連記事

2025/11/21

おすすめの積立投資①NISA

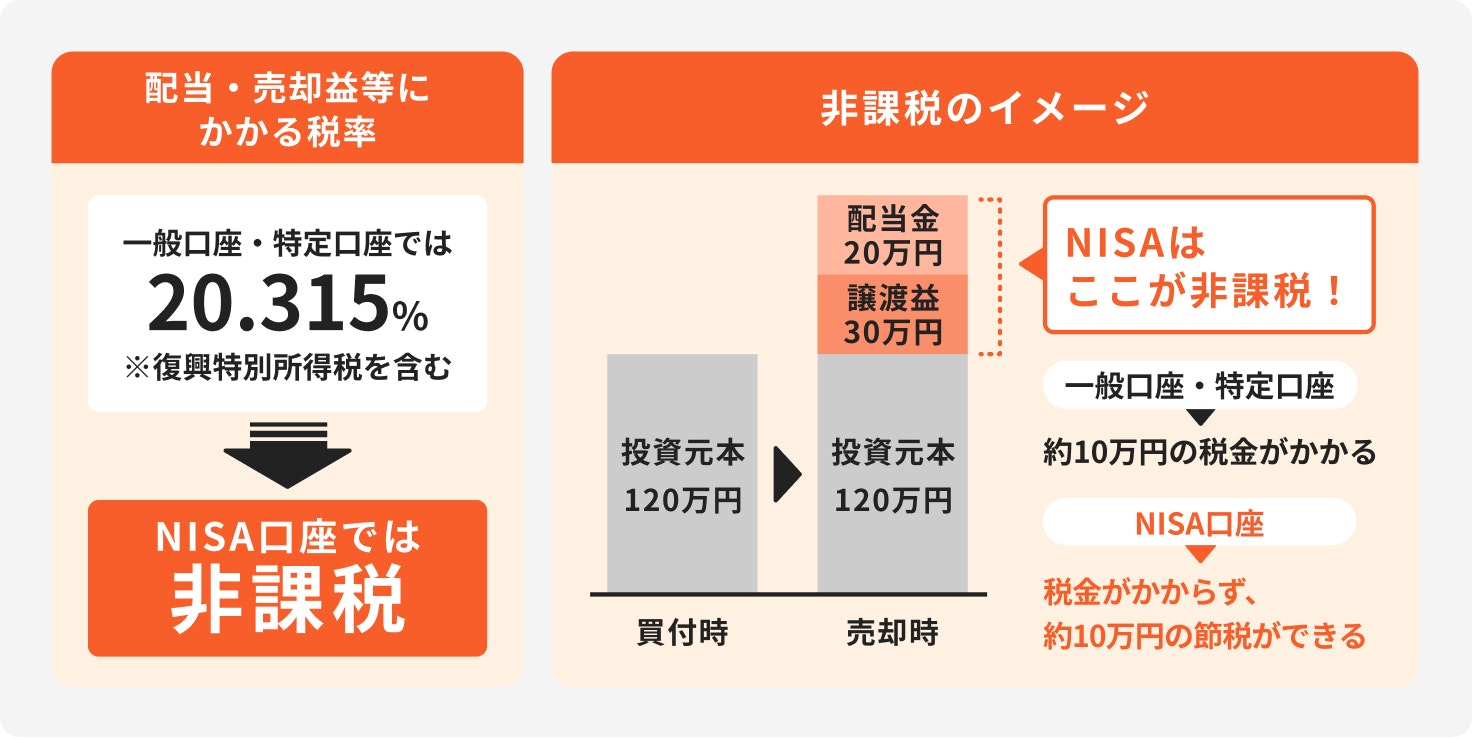

NISAとは少額投資非課税制度のことをいい、少額から投資ができる国の投資制度です。

金融機関にもよりますが、最低投資金額は100円から投資できるところもあり、投資から得た利益に対する税金は非課税になります。

NISAには「つみたて投資枠」と「成長投資枠」があり、つみたて投資枠では積立投資、成長投資枠では一括投資と積立投資の両方を行うことができます。

ポイントの解説

投資初心者の場合は、まず「つみたて投資枠」を使った積立投資から始めるのがおすすめです。この枠で購入できる商品は、金融庁が「長期・積立・分散投資」に適していると判断した投資信託に厳選されているため、初心者でも商品を選びやすいというメリットがあります。

また、運用途中で「まとまったお金が必要になった」などの万一の事態でも、いつでも売却して現金化できる点もNISAの魅力のひとつです。

関連記事

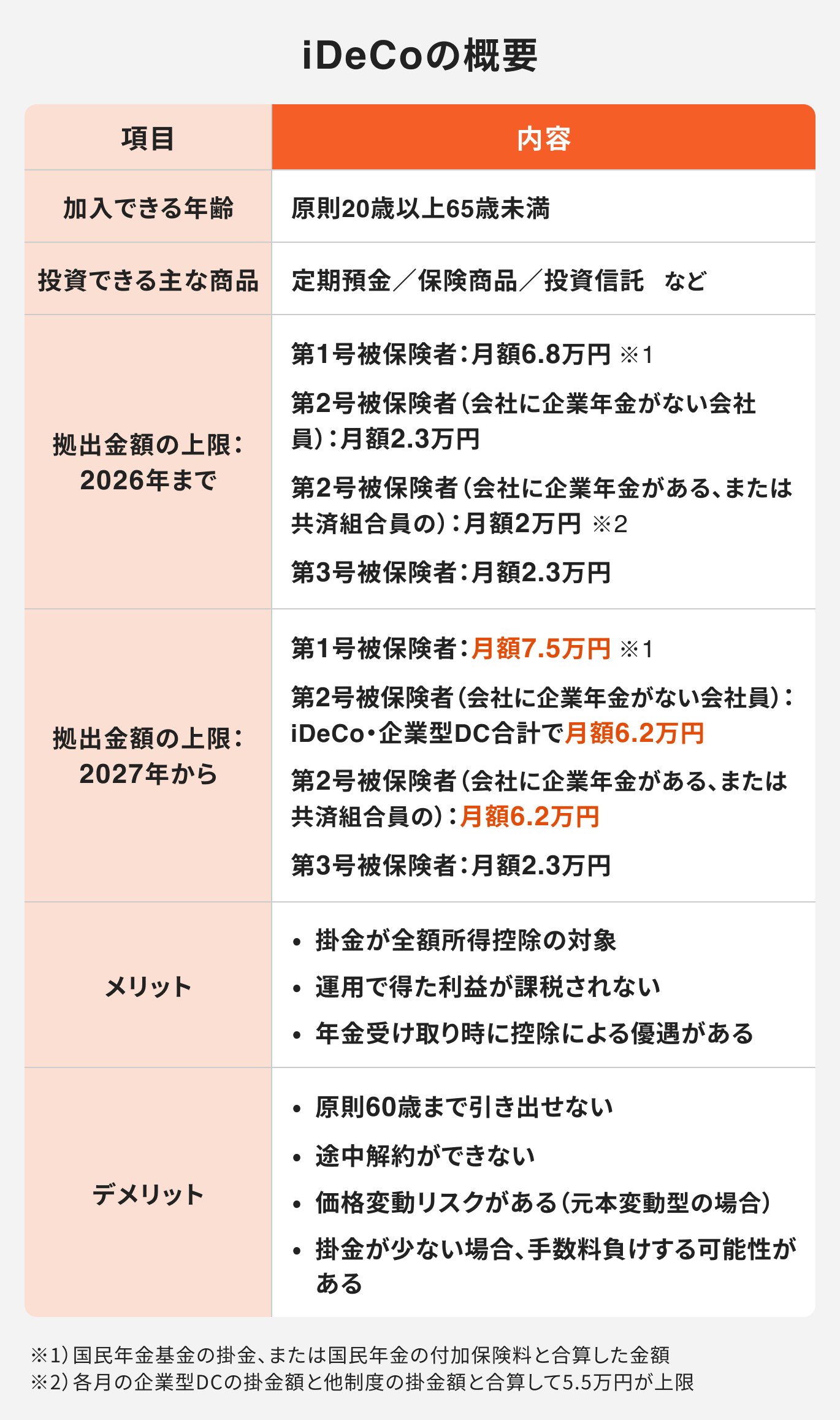

おすすめの積立投資② iDeCo

iDeCoは、個人型確定拠出年金のことを指し、自分で老後資金をつくるための私的年金制度のことです。

毎月、一定金額を積み立てて、投資信託や保険商品などで運用します。月の積立金額は最低5000円からと少額から積立投資が可能です。

掛金は全額所得控除の対象となり、節税のメリットを受けることができます。

さらに、投資から得た利益は非課税、運用資産を一時金や年金で受け取る場合にも税制優遇制度を受けられるなどのメリットが多くあります。

ただし、運用資産は原則60歳まで引き出すことができないため、iDeCoを始める際は「余裕資金の範囲内で始めること」と「万一のための生活防衛費を確保しておくこと」を心がけておきましょう。

関連記事

ドル・コスト平均法で購入時期を分散

価格が変動する金融商品を購入する際には、「ドル・コスト平均法」を活用して購入時期を分散させることがリスク管理の基本です。

ドル・コスト平均法とは、毎月1万円、毎週5000円など、定期的に一定の金額で同じ商品を買い続ける投資手法です。

この方法を用いると、価格が高い時には少なく、価格が安い時には多く購入することになり、結果的に平均購入単価を平準化させる効果が期待できます。

一度に資金を投じる一括投資は、もし高値のタイミングで購入してしまうと(高値掴み)、その後の価格下落で損失を被る可能性があります。

積立投資でドル・コスト平均法を実践することで、こうした高値掴みのリスクを軽減できます。

年1回のリバランスで配分を調整

ポートフォリオを組んで運用を始めると、各資産の価格変動によって当初設定した資産配分の比率が崩れてきます。

例えば、株式の価格が上昇すると、ポートフォリオに占める株式の割合が増加し、意図せずリスクの高い状態になることがあります。

そこで重要になるのが「リバランス」です。リバランスとは、崩れた資産配分を元の比率に戻す作業のことで、具体的には値上がりした資産を一部売却し、値下がりした資産を買い増します。

年に1回など、定期的にリバランスを行うことで、ポートフォリオのリスクを適切な水準に保ち続けることができます。

また、結果的に「高いところで売り、安いところで買う」という理想的な投資行動を機械的に実践することにもつながります。

年代・目的別のおすすめポートフォリオ

資産運用の最適なポートフォリオ(資産配分)は、年齢や投資目的、リスク許容度によって異なります。

ここでは、年代や目的別のポートフォリオの考え方について、具体的な例を挙げて解説します。

30〜40代|積極的な成長を狙う配分

30代から40代は、退職までの期間が長く、収入も安定してくる時期です。そのため、比較的高いリスクを取って資産の成長を積極的に狙うことができます。

ポートフォリオ例

- 株式: 70%(国内株式25%、外国株式45%)

- 債券: 20%(国内債券10%、外国債券10%)

- その他(REITなど): 10%

外国株式の比率を高めることで、世界経済の成長を取り込み、高いリターンを目指します。

一時的な価格下落があっても、長期的な視点で保有を続けることで回復を待つ時間的余裕があるのが強みです。

上記はポートフォリオの一例であり、特定の金融商品の購入を推奨するものではありません。また、将来の運用成果を保証するものではありません。

関連記事

関連記事

50代|成長と安定のバランス型

50代は、退職が視野に入り始める年代です。これまでの資産を守りつつ、老後資金をもう一段階増やすための運用が求められます。

そのため、成長を狙う資産と安定性を重視する資産のバランスを取ることが肝となります。

ポートフォリオ例

- 株式: 50%(国内株式20%、外国株式30%)

- 債券: 40%(国内債券20%、外国債券20%)

- その他(REITなど): 10%

株式の比率を少し下げ、価格変動の少ない債券の比率を高めることで、ポートフォリオ全体のリスクを抑えます。大きな損失リスクを抑えながら、着実に資産を増やすことを目指す配分です。

関連記事

60代以降|安定重視の配分

60代以降は、これまで築いてきた資産を「守りながら使う」フェーズに入ります。リスクを取って資産を増やすことよりも、資産価値を維持し、インフレに負けないように運用することが主な目的となります。

ポートフォリオ例

- 株式: 30%(国内株式15%、外国株式15%)

- 債券: 50%(国内債券30%、外国債券20%)

- 現金・預金: 20%

元本割れリスクの低い債券や現金の比率を高く設定し、資産の安定性を最優先します。株式の比率を抑えることで、市場の急落による資産の大幅な減少を防ぎます。

定期的な収入源として、配当金や分配金が期待できる資産を組み入れるのもよいでしょう。

関連記事

目的別の配分例

資産運用の目的によっても、最適なポートフォリオは変わります。使う時期が決まっている資金を準備する場合は、リスク管理がより重要になります。

10年後の子どもの大学進学資金

- 債券・預金: 70%

- 株式(投資信託): 30%

使う時期が近づくにつれて元本割れのリスクを避けるため、安定資産の比率を高めます。

5年後の住宅購入頭金

- 個人向け国債・定期預金: 90%

- 株式(投資信託): 10%

期間が短いため、元本割れのリスクが低いとされる資産を中心に構成し、資金を確保することを優先します。

無料診断:自分に合う一括投資がわかる

一括投資、どう始めたらいいか迷っていませんか?

マネイロの「一括投資診断」なら、あなたに合った投資スタイルや、リスク・リターンのバランスが簡単にわかります。

※一括投資診断結果イメージ

専門家のアドバイスもついて安心。初めての一括投資にもおすすめです。

運用で避けるべき3つの失敗パターン

資産運用で成功するためには、利益を追求するだけでなく、失敗を避けることも同じくらい欠かせません。

ここでは、初心者が陥りがちな3つの失敗パターンと対策について解説します。

暴落時の狼狽売り

市場が急落すると、不安から保有している資産をすべて売却してしまう「狼狽売り」は、避けるべき行動の1つです。

価格が下がったタイミングで売却することは、損失を確定させる行為に他なりません。歴史的に見れば、リーマンショックやコロナショックのような暴落の後も、市場は時間をかけて回復してきました。

ポイントの解説

暴落時に慌てて売らずに保有を続けることで、資産価格が回復するのを待つことができます。むしろ、積立投資を続けている場合は、価格が下がった局面は「安く買い増せるチャンス」と捉えることもできます。

感情的な判断を避け、長期的な視点を持ち続けることが鍵となります。

特定の銘柄・資産への集中投資

「この会社の株は必ず上がるはずだ」といった期待から、特定の銘柄や資産クラスに資金を集中させることは高いリスクを伴います。

投資の世界には「卵は1つのかごに盛るな」という格言があります。もしかごを落としてしまえば、すべての卵が割れてしまうように、1つの資産に集中投資していると、当該資産が暴落した場合に資産全体がダメージを受けます。

国や地域、資産クラス(株式、債券など)、業種などを幅広く分散させることで、1つの資産が値下がりしても他の資産でカバーでき、資産全体の値動きを安定化につながる可能性があります。

リスクを管理するためにも、分散投資は資産運用の基本中の基本です。

短期売買の繰り返し

日々の価格変動を追いかけて、頻繁に売買を繰り返す短期的な投資スタイルは、多くの人にとって成功が難しいものです。

市場の短期的な動きを正確に予測することはプロでも困難であり、感情に流された取引につながりがちです。また、売買を繰り返すたびに手数料がかさみ、利益を圧迫する原因にもなります。

資産運用で成功するための鍵は、長期的な視点を持つことです。一度投資先を決めたら、日々の値動きに一喜一憂せず、じっくりと腰を据えて資産の成長を待つ姿勢が大切です。

長期運用は、複利の効果を最大限に活かすためにも不可欠な戦略です。

専門家に相談するメリットとIFAの活用

2000万円というまとまった資産の運用は、選択肢が多い一方で、判断に迷う場面も少なくありません。

自分一人で運用計画を立てることに不安を感じる場合は、資産運用の専門家に相談することも有効な選択肢です。

IFAに相談するメリット

資産運用の相談先として近年注目されているのが、IFA(独立系ファイナンシャルアドバイザー)です。IFAは、特定の銀行や証券会社に所属せず、中立的な立場で顧客にアドバイスを行う専門家です。

IFAに相談する主なメリットは以下の通りです。

- 中立的な提案: 特定の金融機関の営業方針に縛られないため、顧客の利益を最優先した幅広い商品の中から最適な提案を受けられます。

- 長期的なサポート: 銀行員や証券会社の担当者のように転勤や異動がないため、長期的な視点で一貫したサポートを期待できます。ライフステージの変化に合わせた運用プランの見直しも安心して任せられます。

- 柔軟な対応: 相談時間や場所に融通が利きやすく、忙しい人でも相談しやすいのが特徴です。

2000万円の運用という重要な局面で、信頼できるパートナーとしてIFAを活用することは、心強い支えとなるでしょう。

信頼できる相談先の選び方

資産運用の相談先を選ぶ際には、いくつかのポイントを確認することが必須です。

まず、担当者が自分の資産状況やライフプラン、投資目的を丁寧にヒアリングしてくれるかを確認しましょう。顧客一人ひとりの状況に合わせた提案ができることが、よいアドバイザーの条件です。

次に、提案される金融商品の手数料体系について、明確な説明があるかどうかも欠かせません。手数料は運用成果に直接影響するため、納得できるまで質問しましょう。

また、1人の専門家の意見だけを鵜呑みにするのではなく、複数の専門家から話を聞き、セカンドオピニオンを求めることも有効です。

さまざまな視点からのアドバイスを比較検討することで、より自分に合った運用方針を見つけやすくなります。

2000万円の運用に不安がある場合は「マネイロ」に無料相談

「自分に合ったポートフォリオがわからない」「暴落した時の対応が不安」など、2000万円という大切な資産の運用に不安を感じる人は、ぜひマネイロの無料オンライン相談をご活用ください。

家計管理・資産運用のプロであるファイナンシャルアドバイザーが、一人ひとりの状況や目標に合わせたマネープランを中立的な立場からご提案します。

- 相談は何度でも無料

- スマホやPCでどこからでもオンライン相談が可能

- 無理な勧誘は一切なし

将来の安心のためにも、まずはお気軽にご相談ください。

あなたに最適なアドバイザーをおつなぎします

より有意義なご相談のため、基本情報をいくつかお聞かせください。

(約30秒で完了します)

(約30秒で完了します)

はじめる

まとめ

2000万円という資産は、将来の安心につながる土台です。

しかし、インフレ率が預⾦⾦利を上回る場合、実質的な価値が⽬減りする可能性があります。資産を守り、さらに増やしていくためには、適切な資産運用が不可欠です。

運用を始める前には、生活防衛資金を確保し、目的とリスク許容度を明確にすることが欠かせません。その上で、NISAやiDeCoといった税制優遇制度を最大限に活用し、投資信託や債券などを組み合わせた分散投資を心がけましょう。

日々の価格変動に一喜一憂せず、長期的な視点でコツコツと運用を続けることが成功への鍵です。

もし一人での運用に不安を感じる場合は、IFAなどの専門家に相談し、自分に合った運用プランを見つけるのもよいでしょう。

自分に合った運用方法がわからない、具体的なポートフォリオを専門家と一緒に考えたいという人は、無料の投資診断を試してみてはいかがでしょうか。

»2000万円の最適な運用先は?あなたに合った方法を診断

まとまったお金の運用方法が気になるあなたへ

マネイロでは「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートをご提供しています。

▶3分投資診断:あなたに合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

監修

高橋 明香

- ファイナンシャルアドバイザー/CFP®認定者

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

執筆

鶴田 綾

- ファイナンシャルアドバイザー

福岡女学院大学・人文学部英語学科卒。卒業後、日本郵便株式会社にてリテール営業に従事。投資信託や生命保険の販売では商品分析を得意とし、豊富な商品知識を持つ。現在はこれまでの金融商品の知識を生かし、Instagramを中心に、SNSにて資産運用のはじめ方や資産形成のコツについて積極的に情報発信をしている。一種外務員資格(証券外務員一種)、保険募集人資格などを保有。