関連記事

「30代・40代はいくら貯金している?」「理想の貯金額はいくら?」と自分の貯金額は同世代と比べて多いのか少ないのか、気になっている人も多いでしょう。

貯蓄額・貯金額は年収やライフステージによってさまざまです。

現在の貯金額が理想かどうか知るために、万が一の時に困らない貯金額の目安を計算しておくことが大切です。

本記事では働く世代である30代、40代の貯金額、また理想の老後に向けてお金がいくら必要になるかを確認していきます。

さらに、賢くお金を貯めるコツ、効率よくお金を増やす方法として資産運用について、お金の専門家がわかりやすく解説します。

金融広報中央委員「家計の金融行動に関する世論調査[二人以上世帯調査] 令和元年調査結果」と「家計の金融行動に関する世論調査[単身世帯調査] 令和元年調査結果」から、各年代の夫婦世帯と単身者世帯の平均貯蓄額と中央値を確認してみましょう。

貯蓄額には平均値と中央値がありますが、中央値がより実態に近くなっているといえます。

※貯蓄額は預貯金以外に保険や有価証券なども含んだ金額となっています

ここでは、年代ごとに、夫婦世帯、また金融資産を保有する世帯について、貯蓄額の平均値と中央値で見ていきます。

実際には「貯金がゼロという世帯」もあり、その世帯を含んでしまうと全体の平均が下がってしまうということがあります。

したがって、今回は金融資産を持たない世帯は除いた「金融資産保有世帯」でみていきます。

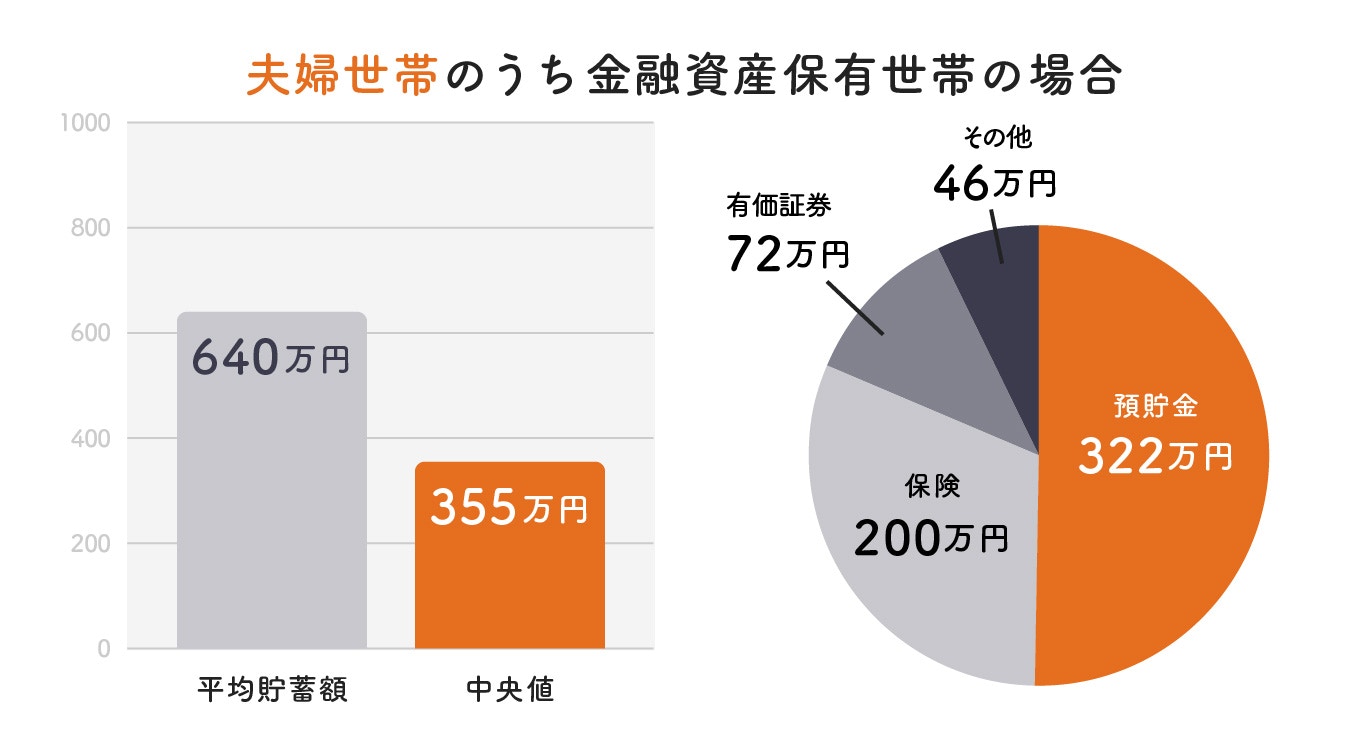

まずは、30代世帯から見ていきましょう。

30代の夫婦世帯で金融資産を持つ世帯について見ています。

平均貯蓄額は640万円、中央値は355万円となっています。

その内訳ですが、以下の通りです。

預貯金が全体の半分を占めているということになります。また、預貯金に次いで、保険が多くなっています。

一方で、株式や投資信託といった有価証券での資産運用は僅かな金額です。

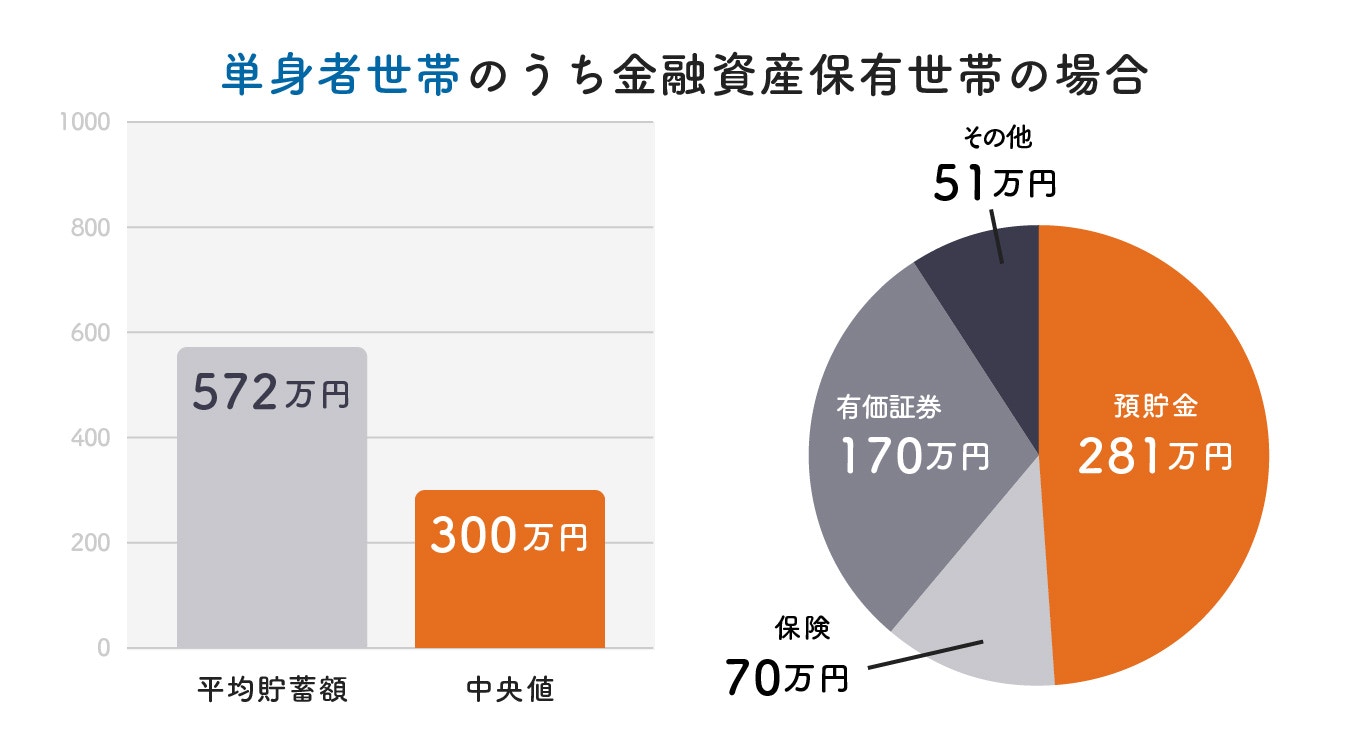

平均貯蓄額は572万円、中央値は300万円となっています。

また、その内訳は以下の通りです。

30代の単身世帯については、夫婦世帯と比較して有価証券の金額が大きく、資産運用に積極的なのが見て取れます。

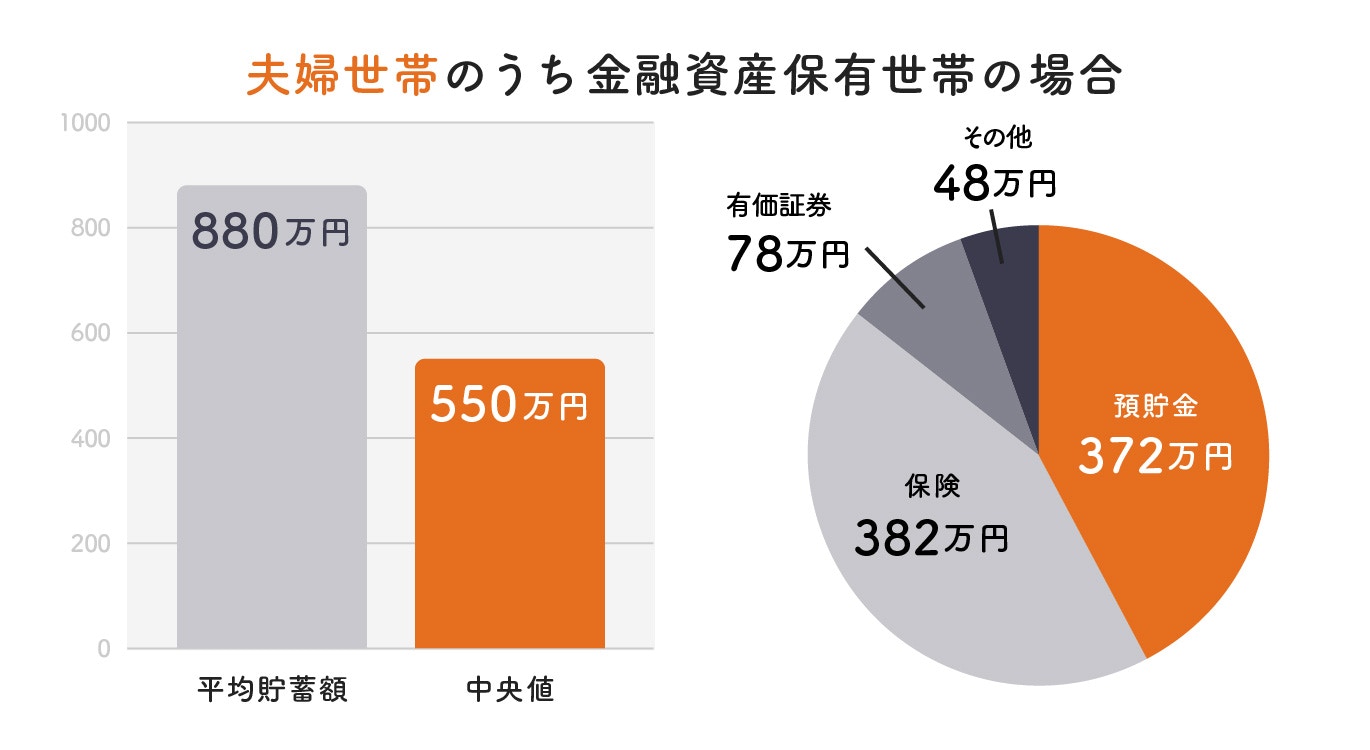

続いて、働き盛りの40代の世帯について見ていきましょう。

ここでは、40代の夫婦世帯で金融資産を保有する世帯について見ていきます。

平均貯蓄額は880万円、中央値は550万円となっています。

その内訳は以下の通りです。

預貯金の額は半分までにはいきませんが、高い水準となっています。

また、保険の保有金額が30代と比べて多くなっています。

夫婦世帯ということで、家族への保障を増やされる世帯が多くなっているという背景もあるのでしょう。

有価証券の額は30代の夫婦世帯とそれほど変わりがありません。

令和元年のデータでは、40代といえども、積極的に資産運用ができる状況ではないということがわかります。

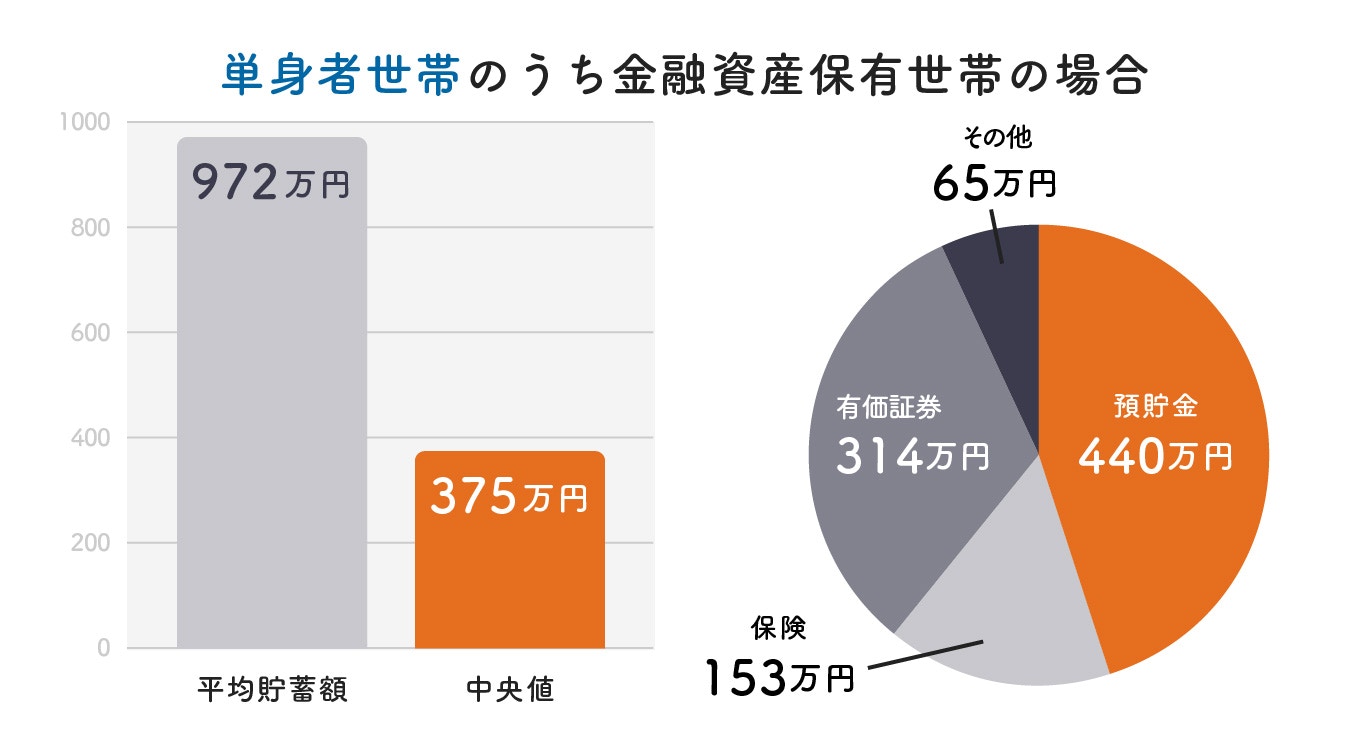

平均貯蓄額は972万円、中央値は375万円となっています。

また、その内訳は以下の通りです。

40代単身者世帯も30代単身者世帯と同様に、同世代の夫婦世帯と比較して有価証券の金額が大きく、こちらも資産運用に積極的なのが分かります。

では、いざという時に困らないための預貯金はどれくらいあれば良いのでしょうか。

貯金の目安として給料の何か月分あれば良いのか、また、病気になった時にどれくらいお金がかかるかなどについて見ていきたいと思います。

貯金は老後や万が一の病気や怪我、何かしらの理由で働けなくなってしまった時の備えとなります。

貯金額はどのくらい持っておけば安心ですか?

会社員の場合は「月収の3ヶ月分」、フリーランスや自営業者の場合は「月収の6ヶ月分」あると安心です。

会社員の場合、雇用保険の保障から会社都合ではなく自己都合で会社を辞めた場合、失業手当が受け取れるのは約3ヶ月後となります。

その間、収入が途絶えてしまった時にも、まずは3ヶ月分の貯金があれば生活していくことができます。

一方、フリーランスや自営業者の場合は、雇用保険に入っていないため、収入が途絶えてしまった時に失業手当を受け取ることはできません。

まずは月収の6ヶ月分を目安に備えておくと良いでしょう。

生命保険文化センターの「令和元年度生活保障に関する調査」を見てみましょう。

自分自身が病気や怪我をすることについての不安の有無をみると、「不安感あり」は89.6%、「不安感なし」は9.8%となり、ほとんどの人が病気や怪我のリスクについて不安を持っていることが分かります。

これに対して、公的医療保険に対する考え方の問いでは、自分の医療費を公的医療保険だけでまかなえると考えているかをみると、「まかなえると思う」は44.6%に対して、「まかなえるとは思わない」は51.5%となっています。

半数以上の人は公的医療保険だけでは足りなくなると感じていることが分かります。

では、日本の公的医療保険はどこまで保障してくれるのでしょうか。

日本の公的な医療保障には高額療養費制度というものがあります。

厚生労働省ホームページの医療保険の項目では高額療養費制度について、下記のように説明をしています。

高額療養費制度とは、医療機関や薬局の窓口で支払った額(入院時の食費負担や差額ベッド代等を除く)が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です

万が一大きな病気や怪我をしてしまい、医療費が高額になってしまった場合に、この制度を使うことで負担した金額の一部が戻ってくるというものです。

毎月の上限額については年齢や所得によって変わってきます。

例えば、以下のような場合、高額療養費制度を使うと自己負担額がどのように変わるかをみていきましょう。

総医療費が100万円で自己負担額が30万円、年収400万円だったと仮定して、高額療養費制度を使った場合にいくらが戻るのか計算してみましょう。

医療費が高額となってしまった場合も日本では保険で3割負担となるうえ、高額になった医療費に対しても公的保障が受けられます。

過度に民間の医療保険には加入しなくても良いことがわかります。

業務外の病気や怪我を理由に会社を休むことになってしまった場合に、「協会けんぽ」「健保組合」いずれも傷病手当金を受け取ることができます。

会社員の場合は、最長1年6ヶ月傷病手当金を給与の3分の2受給できると考えると、残り3分の1を自身で準備しておけば会社を休む前と同じ収入を得ることができます。

上記のことから、月収の3ヶ月分を貯金しておくと安心ということになります。

一方、フリーランスや自営業者の場合は傷病手当金の制度はないため、会社員の2倍、6ヶ月分の貯金があれば、万が一の備えとして安心できる金額になると考えます。

あくまで目安ですが、参考にしてみてください。

2019年に金融庁から「金融審議会 市場ワーキング・グループ報告書:高齢社会における資産形成・管理」というレポートが公表されました。

レポートによると、老後は年金収入のほかに約2000万円の生活費が足りなくなるという内容だったため「老後2000万円問題」として大きな話題となりました。

2000万円の計算は高齢夫婦世帯(夫65歳以上、妻60歳以上の夫婦のみの世帯)がモデルとなっており、夫のみが会社員、妻は専業主婦というパターンで毎月の収支は下記のようになっています。

毎月の赤字は約5.5万円、この赤字分を年間で計算し、老後が30年続いたと仮定して、約2000万円が足りなくなるというものでした。

一方、生命保険文化センターの老後の生活費に関しての意識調査では、老後に夫婦2人で生活するための最低日常生活費が月額平均で22.1万円、ゆとりある老後生活費になると36.1万円という結果でした。

老後を30年と仮定して老後の生活費がいくら必要になるかみてみましょう。

大きな金額が出ていますが、老後の生活費の補填には年金や退職金もあるため、これらを踏まえて老後の貯金はいくら必要なのか、さまざまな世帯のケースで比較してみましょう。

※年金額は厚生労働省「平成30年度厚生年金保険・国民年金事業の概況」、退職金額は厚生労働省「平成30年退職給付(一時金・年金)の支給実態」を参考

夫婦で共働きの場合は年金と退職金で約1億3500万円となり、ゆとりある老後を送ることが可能となることが分かります。

これだけでも十分なのですが、介護費用分も考慮すれば、貯金が老後を迎えた時点で2000万円程度あるとより安心した老後になるといえるでしょう。

どちらか一方が会社員と専業主婦(主夫)の場合では、約9100万円で平均的な日常生活を送ることは出来そうです。

ゆとりある老後や介護費用も備えておきたい場合は3000万円~4000万円が老後までに準備出来ると安心です。

夫婦共に自営業者やフリーランスの場合は、公的年金の中でも国民年金のみとなり約4000万円しか受給できないことになります。

そのため、現役の時にどれだけお金を貯めたり増やしたりできるかがポイントになります。

総務省の「2019年 家計調査(家計収支編)」によると、単身者世帯の毎月の支出は平均で16万3781円となっています。毎月約17万円が必要となると考えておくと良いでしょう。

老後も独り身でいるという場合、老後30年で6120万円が必要となる計算になります。

会社員で退職金も受け取れる人は少しゆとりある生活を送れる金額です。

自分に万が一のことがあった時に備えて、介護費用も準備しておくと良いでしょう。

退職金が受け取れる人は1000万円~2000万円、退職金が少ない、もしくはない人は3000万円~4000万円くらいの貯金があると安心です。

現在、預貯金では効率よくお金を増やせないのが現状であり、お金に働いてもらう資産運用を検討していくことがお金を増やすポイントになるということです。

資産運用の成功のポイントはできれば20年以上の時間をかけて、毎月決まった金額を積み立てていく積立投資で運用を続けていくことです。

長期積立投資を行うことで、複利の効果を得ることが期待できます。

運用で得た利息分も含めて運用することで、さらに大きな利息を得ること

一方で、元本にも利息が付くことを「単利」といいます。

例えば、100万円が手元にあったとして、年5%の利率で運用したとします。

20年後に複利と単利でどのくらい差が出るか、単利の場合は200万円、複利で運用した場合は265万円です。

複利は運用年数が長いほど尻上がりに資産が大きくなる性質があるため、運用期間が長いほど有利になります。

資産運用を始めるにあたっておすすめの金融商品について解説します。

保険商品には保障だけでなく、投資性を兼ね備えたものも存在します。

自分や家族がこの先もずっと健康でいられることが理想ですが、長い年月の間には病気や怪我になるリスクがあります。

運用を阻害する要因を回避しておくのも資産運用では大切なことであり、投資をするうえで保障を持っておくことは欠かせません。

そして、投資と保障のバランスが取れているのが投資性のある保険商品です。

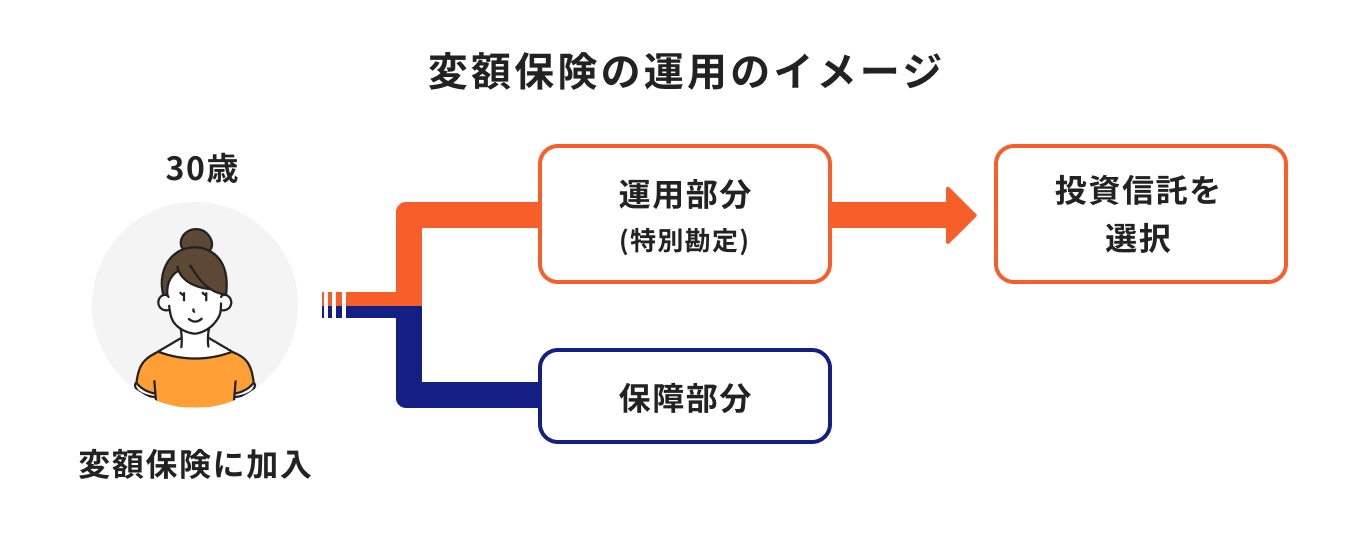

代表的なものは「変額保険」「外貨建て終身保険」という商品で、それぞれ特徴があります。

変額保険とは、保険の保障性と株式や債券を中心に運用する投資性を兼ね備えた商品になります。

加入した時点で万が一の時の基本保険金額は、運用実績にかかわらず保障があります。

運用成績によって上下する変動保険金や解約返戻金に最低保証などはなく、運用が上手くいけば最終的に受け取る金額は多くなりますが、運用成績が悪くなれば受け取る金額も少なくなります。

外貨建てとなっているように米ドルや豪ドルなど外貨で保険料を払込み、外貨で保険金や解約返戻金などを受け取る仕組みになっています。

終身保険とは一生涯の保障があるということです。

外貨となっているのは日本の低金利により運用しても増えないため、金利水準の比較的高い外貨で運用することで、外貨ベースで見た時に貯蓄効果が日本円での預貯金と比べて高いです。

ただし、為替リスクがあるため、タイミングによって元本割れの可能性もあります。外貨建て保険を検討する際は、商品内容をよく確認しましょう。

投資性という側面もあるため、リスクを許容できるかなど、納得したうえで加入すると良いでしょう。

投資経験に関係なく、始めやすい金融商品のひとつに「投資信託」があります。

投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券、不動産などに投資・運用する商品のこと

投資信託のメリットは以下のとおりです。

通常株式や債券、不動産に投資しようと思うとかなりまとまった金額が必要になりますが、投資信託は金融機関にもよりますが100円から、もしくは貯まったポイントで購入することができるようになっています。

また、投資信託は小口のお金を集めて大きな資金にしたうえで、さまざまな資産に分散投資ができるため、リスク軽減することが可能です。

さらに、お金の専門家が投資家に代わって運用してくれます。個人では買えない海外の株式や債券などにアクセスすることもできるため、より幅広い商品が選択肢に入ることは投資にとって有利となります。

一方で、投資信託は元本保証がありません。

運用が上手く行けば利益になりますが、運用が上手く行かない場合は元本割れしてしまう可能性もあります。

投資初心者が初めて投資信託を始める場合は、国の制度である「iDeCo(個人型確定拠出年金)」「NISA制度」を活用することがおすすめです。

国が国民に資産運用の機会のための制度であるiDeCoとNISA制度は、投資信託を活用した制度です。

国の制度であるため、税制のメリットを享受でき、また、NISA制度では国(金融庁)が厳選した投資信託の中から選ぶことが出来るからです。

それぞれどのような特徴があるのか見ていきましょう。

「iDeCo(個人型確定拠出年金)」は自分の年金を自分で準備するための制度です。

加入条件や毎月の拠出額が人によって異なりますが、iDeCoのメリットは3つの税制優遇が受けられることです。

1つは掛金全額が全額所得控除の対象となり、所得税や住民税が軽減されます。

また、通常投資で得た利益には約20%が課税されますが、iDeCoで運用して出た利益は非課税となります。

そして、iDeCoの場合は受給年齢に到達した際に、所得控除を受けることができます。

iDeCoは年金制度となっていることから、

などのデメリットがあります。

そのため、iDeCoは早めに開始することをおすすめします。

「NISA制度」とは、国が推奨する長期の資産形成をするための投資制度です。

日本在住の18歳以上の人であれば、誰でも始めることができます。

通常、一般口座・特定口座で投資信託を利用した場合、分配金や運用益などに課税されますが、NISA口座では税金が非課税になります。

iDeCoやNISA制度にはメリットがある反面、デメリットもあります。

投資の目的と合致しているかよく確認してから始めることが大切です。

また、運用する商品を自分で選ぶ時は、投資信託の中でも長期的に成長が期待できるものを選ぶことをおすすめします。

働き世代である30代・40代では収入が増えやすい時期でもありますが、ライフステージに変化が起きやすい時期でもあります。

貯蓄額・貯金額の中央値データを参考にしつつ、現在の自分の資産がどの程度の水準にあるのかを見ていくと良いでしょう。

また、貯蓄・貯金をするうえで「何のためにお金を貯めるのか」、目的を明確にすることも大切です。

将来に向けてある程度運用期間を確保できる場合は、資産運用もおすすめです。

安心した老後生活を送るために、現役の今のうちから早めに行動していきましょう。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

愛媛県出身。慶應義塾大学卒業後、日本生命保険、フィデリティ投信で外国株式や日本株式のポートフォリオマネージャーや証券アナリストとして勤務。2018年11月、株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)を共同設立し、取締役に就任。日本証券アナリスト協会認定アナリスト(CMA)。

二級ファイナンシャル・プラニング技能士(FP2級)。はたらく世代の資産運用サポート促進のためのマネーセミナーで登壇多数。二種外務員や保険募集人資格を短期間で取得。生命保険から投資信託までの幅広い金融商品を活用し、総合的な視点からライプラニングや資産運用アドバイスを行う。また、中学生から芸能活動をスタートし、役者やラジオパーソナリティ、モデルなどとして幅広く活動。フリーランスなどの経験と女性の視点も併せて資産運用の初心者にでも分かりやすくお金の話を伝えることに努力している。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)