関連記事

»40代に合った資産運用は?簡単診断はこちら

「40代の資産運用では、どのようにポートフォリオを組むべき?」「ポートフォリオの見直し方法は?」と、資産運用について悩んでいる40代の人も多いのではないでしょうか。

40代は教育資金、住宅資金の支払いをしながら老後資金を準備する必要があります。

一方、仕事のリタイアまで20年ほどあるため、長期運用を行うことで老後資金を準備することができます。

自身の資産運用の目的と目標額、リスク許容度に合わせてバランスの良いポートフォリオを組むことが大切です。

本記事では「40代の資産運用におけるベストなポートフォリオの組み方を知りたい」と思っている人に向けて、ポートフォリオを組む際のポイント、ポートフォリオ例について投資のプロが解説します。

40代の資産運用で悩んでいるあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスをご提供しています

▶3分投資診断:老後資金と準備方法がわかる

▶40代の資産形成徹底解説セミナー:30分の無料オンラインセミナー

▶成長投資枠|銘柄選びの思考法:30分の無料オンラインセミナー

40代の資産運用は、他の年代とは異なる特徴があります。主に以下の3点が挙げられます。

60歳や65歳でリタイアすると仮定しても、40代であればまだ20年以上の運用期間があります。これは、複利効果を活かした長期投資を行う上で十分な時間です。

40代はキャリアのピークを迎え収入が安定する一方、子どもの教育費や住宅ローンなど、人生で支出が多くなる時期でもあります。そのため、計画的な資金管理が求められます。

20代や30代と比べて、市場の暴落が起きた際に資産を回復させるための時間が限られています。もし資産の大部分を株式などのリスクが高い資産に集中させていた場合、回復までに数年、あるいはそれ以上かかる可能性も考慮しなくてはなりません。

これらの特徴から、40代の資産運用では、リターンを追求する「攻め」の姿勢と、リスクを管理する「守り」の姿勢のバランスを、より慎重に考える必要があります。

自分に合ったポートフォリオを組むためには、まず基本となる知識を身につけることが大切です。

ここでは、主要な資産クラスの役割や、リスク許容度の考え方、そして現金の保有比率の目安について解説します。

ポートフォリオは、値動きや特徴が異なる複数の資産(資産クラス)を組み合わせて作ります。代表的な資産クラスと各資産の役割は以下の通りです。

これらの資産は、経済状況によって異なる値動きをする傾向があります。

例えば、株価が下落する局面で債券価格が上昇するなど、互いの値動きを補い合う効果が期待できます。

複数の資産クラスに分散投資することで、資産全体のリスクを抑えながら安定的なリターンを目指すことが可能になります。

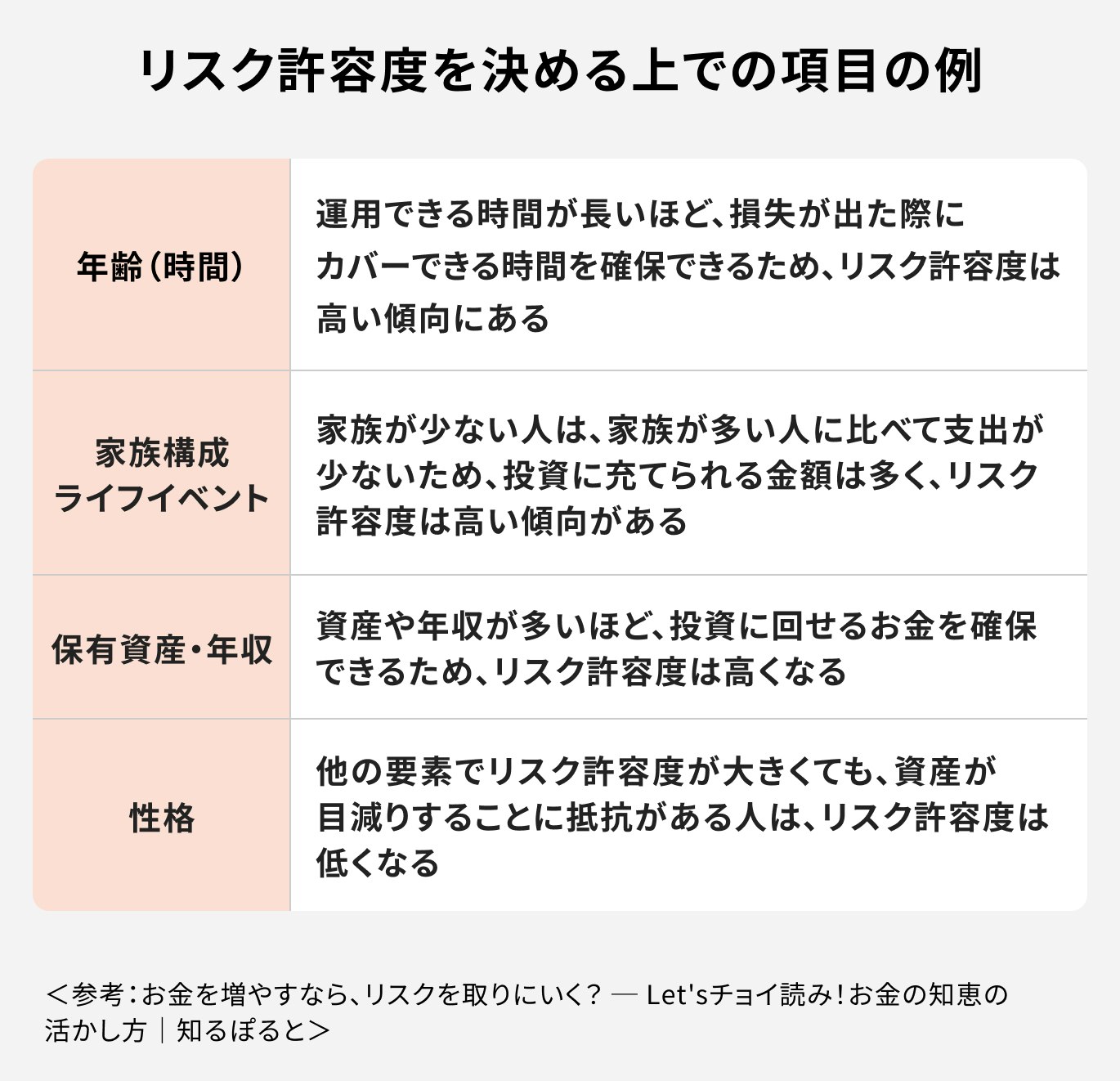

リスク許容度とは、「資産運用において、一時的にどの程度の価格下落(損失)までなら精神的・経済的に耐えられるか」の度合いを指します。この度合いは、個人の状況によって異なります。

リスク許容度を判断する主な要素は以下の通りです。

40代は、独身、共働き、子育て世帯などライフプランが多様化する年代です。

そのため、「一般的な正解」を求めるのではなく、自分自身の状況を客観的に分析し、リスク許容度を把握することが、最適なポートフォリオを組むための重要な第一歩となります。

ポートフォリオを考える際、株式や債券といったリスク資産だけでなく、現金(預貯金などの安全資産)をどれくらい保有するかも重要な要素です。現金には、主に2つの役割があります。

資産全体に占める現金比率の簡単な目安として、「年齢と同じ割合」という考え方があります。

例えば40代であれば、資産の40%を現金で保有するというものです。年齢が上がるにつれてリスク許容度が下がることを考慮した、分かりやすい基準といえるでしょう。

ただし、これはあくまで一般的な目安です。まずは生活防衛資金を最優先で確保し、その上で自身のライフプランやリスク許容度に応じて、最適な現金比率を調整することが大切です。

40代の資産運用で悩んでいるあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスをご提供しています

▶3分投資診断:老後資金と準備方法がわかる

▶40代の資産形成徹底解説セミナー:30分の無料オンラインセミナー

▶成長投資枠|銘柄選びの思考法:30分の無料オンラインセミナー

40代は、教育費や住宅ローンなどの支出が増える一方で、老後資金づくりも本格化する年代です。

そのため、「資産を増やすこと」と「大きく減らさないこと」のバランスを意識したポートフォリオ設計が重要になります。

40代が資産運用を考える際に押さえておきたい、ポートフォリオ作成のポイントを紹介します。

まずは、「何のために資産運用をするのか」を明確にすることが大切です。

老後資金を準備したいのか、教育資金を増やしたいのかによって、必要な運用期間や取るべきリスクは変わります。

目標金額や必要時期を整理したうえで、運用方針を決めていきましょう。

資産運用では、リターンだけでなく「どの程度の価格変動を受け入れられるか」を考えることも重要です。

例えば、株式の比率を高めれば高いリターンを期待できる一方、相場下落時には資産が大きく減少する可能性があります。

預貯金や債券など安定資産も組み合わせながら、自身のリスク許容度に合った資産配分を考えることが大切です。

40代は、老後までまだ一定の時間があるため、長期投資を活用しやすい年代でもあります。

長期運用では、短期的な値動きの影響を受けにくくなり、複利効果も期待しやすくなります。

そのため、短期的な相場変動だけで判断せず、10年・20年単位で資産形成を考える視点も重要です。

資産運用では、1つの商品や地域に集中投資するのではなく、複数の資産へ分散することがリスク管理につながります。

例えば、全世界株式や債券、REIT(不動産投資信託)などを組み合わせることで、値動きの偏りを抑えやすくなります。

また、一括投資だけでなく積立投資を活用し、購入タイミングを分散する考え方もあります。

40代以降は、病気やケガによる収入減少リスクも意識したい年代です。

資産運用だけでなく、医療保険や就業不能保険などを活用し、万が一への備えも含めて考えることが重要になります。

特に、家族を支える立場の場合は、資産形成と保障のバランスを意識したポートフォリオ設計が求められます。

ここでは、40代の方を対象に、リスク許容度を「積極型」「バランス型」「安定型」の3つのタイプに分け、それぞれのポートフォリオの配分例をご紹介します。

自身の考え方に近いタイプを参考にしてみてください。

積極型は、ある程度のリスクを取ってでも高いリターンを目指したい人向けのポートフォリオです。当面の生活防衛資金は十分にあり、教育費などの支出の目処も立っているなど、比較的にリスク許容度が高い人に適しています。

【資産配分の例】

この配分では、資産の大部分を成長が期待できる株式に投資します。成長著しい米国株式や新興国株式の比率を高めることで、積極的なリターンを追求します。

ただし、市場が下落する局面では資産が減少する可能性もあるため、リスクを受け入れる覚悟が必要です。

バランス型は、リスクをある程度抑えながら、預貯金以上のリターンを目指したい、標準的なタイプ向けのポートフォリオです。

【資産配分の例】

この配分は、「安全資産の比率=年齢」という考え方に近いものです。資産の半分程度を株式に投資して世界経済の成長リターンを狙いつつ、残りを現金や債券で固めることで、市場の下落に備えます。

1本で世界中の株式や債券に分散投資できるバランスファンドをポートフォリオの中心に据えるのも、管理の手間が省けるため有効な選択肢です。

安定型は、資産を減らすことを避け、「守り」を重視しながら堅実に増やしていきたい人向けのポートフォリオです。子どもの大学進学が数年後に控えている、住宅ローンの返済を優先したい、といった人に適しています。

【資産配分の例】

資産の半分以上を現金や債券といった安全性の高い資産で固めることで、市場が暴落した際の影響を限定的にします。期待できるリターンは低くなりますが、「減らさない」ことを優先した配分です。

リスク資産の割合を抑えることで、精神的な負担も少なく、長期的に運用を続けやすいというメリットもあります。

3つのモデル例を紹介しましたが、これらはあくまで一般的なものです。最適なポートフォリオは一人ひとり異なります。自分に合った配分を選ぶためには、以下の3つのステップで考えることが鍵となります。

これらの要素を総合的に判断し、自分だけのポートフォリオを組み立てていきましょう。

もし一人で判断するのが難しいと感じる場合は、資産運用の専門家に相談するのも有効な選択肢です。

「自分に合ったポートフォリオがわからない」「老後資金の準備を始めたいけれど、何から手をつければよいか迷っている」という人は、ぜひマネイロの無料オンライン相談をご活用ください。

家計管理・資産運用のプロであるファイナンシャルアドバイザーが、一人ひとりに合わせたマネープランを中立的な立場からご提案します。

将来のお金の不安を解消するためにも、まずはお気軽にご相談ください。

40代は、教育費や住宅ローンの負担がある一方で、老後資金づくりも本格化する年代です。

そのため、「資産を増やすこと」と「大きく減らさないこと」のバランスを意識したポートフォリオ設計が重要になります。

また、収入や家族構成、資産状況によって適した資産配分は異なるため、自身の目的やリスク許容度に合わせて考えることが大切です。

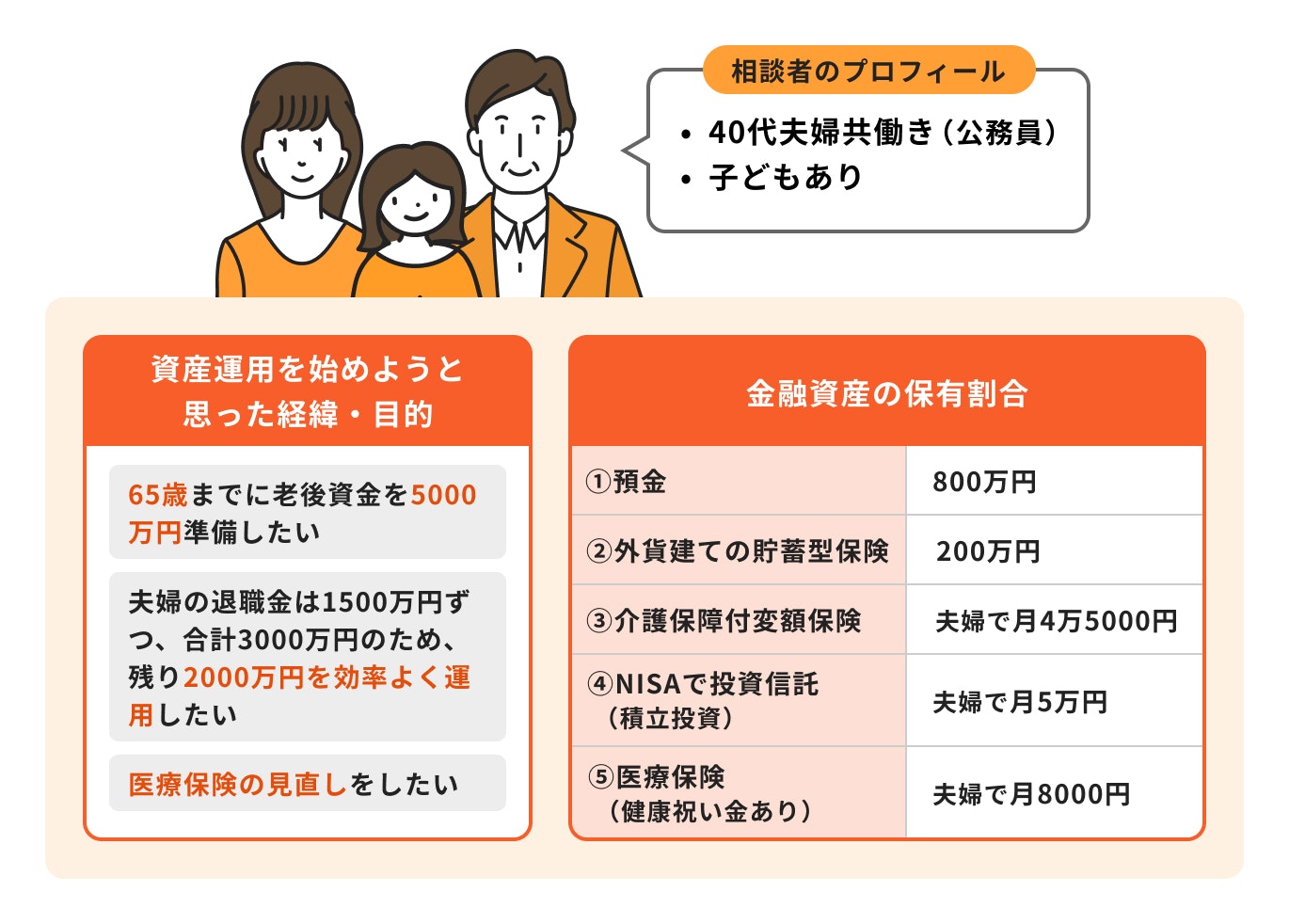

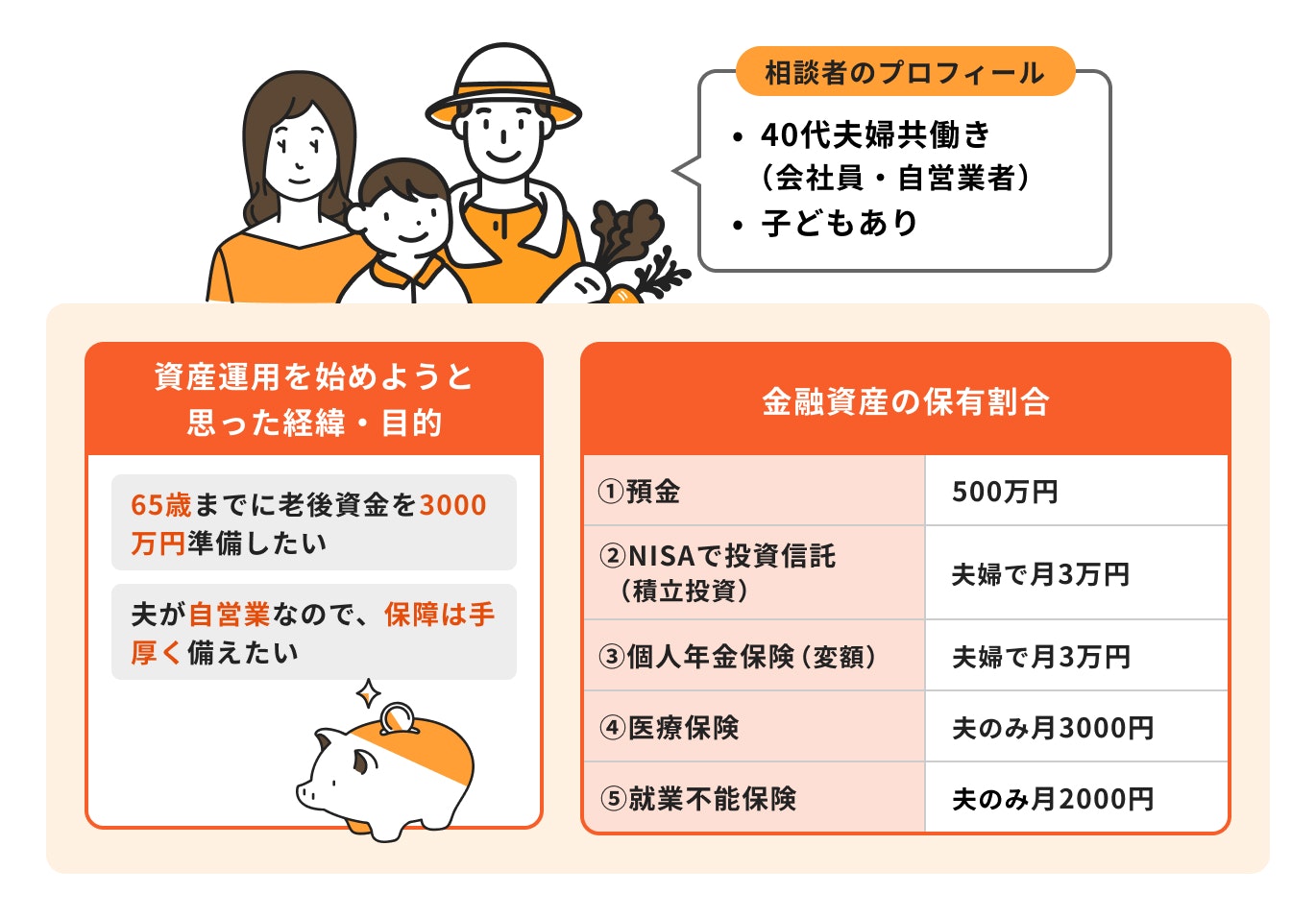

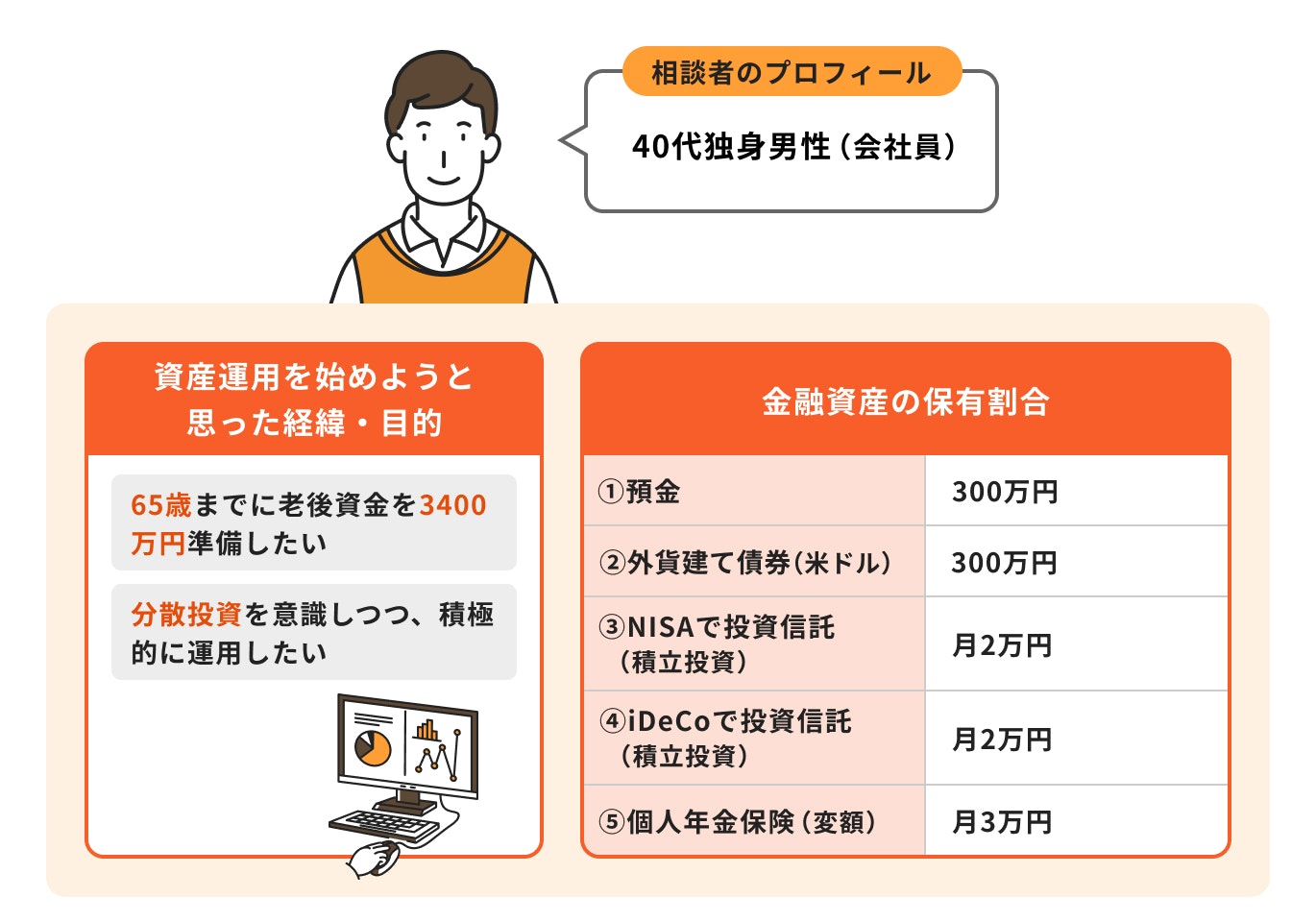

40代のポートフォリオ事例を、ケース別に見ていきましょう。

下記の試算は概算値です。運用に関するリスク、手数料、税金、為替等は考慮しておらず、実際値とは異なる場合があります。また、将来の結果を予測し、保証するものではありません

【40代夫婦共働き(子どもあり)のポートフォリオ例】

※為替は購入時の為替で、積立利率は購入時と変更がない場合を想定

【40代夫婦共働き(子どもあり)のポートフォリオ例】

【40代独身のポートフォリオ例】

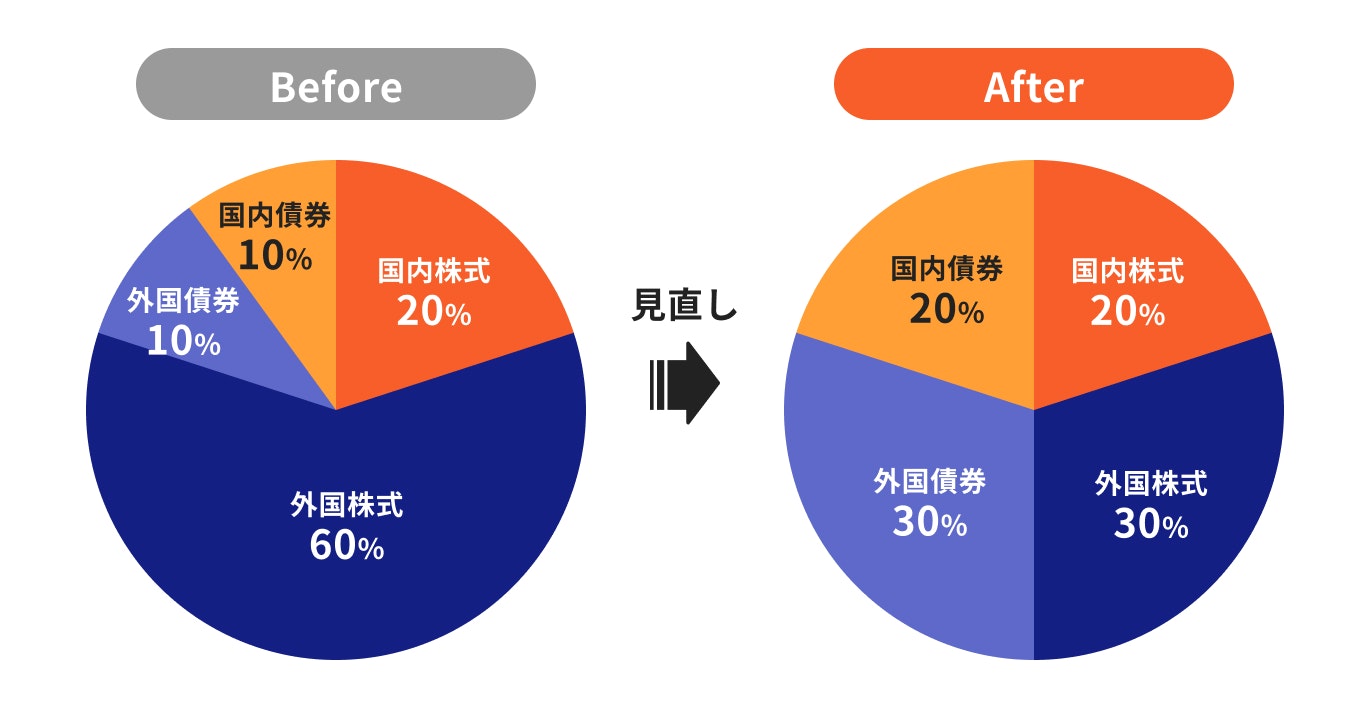

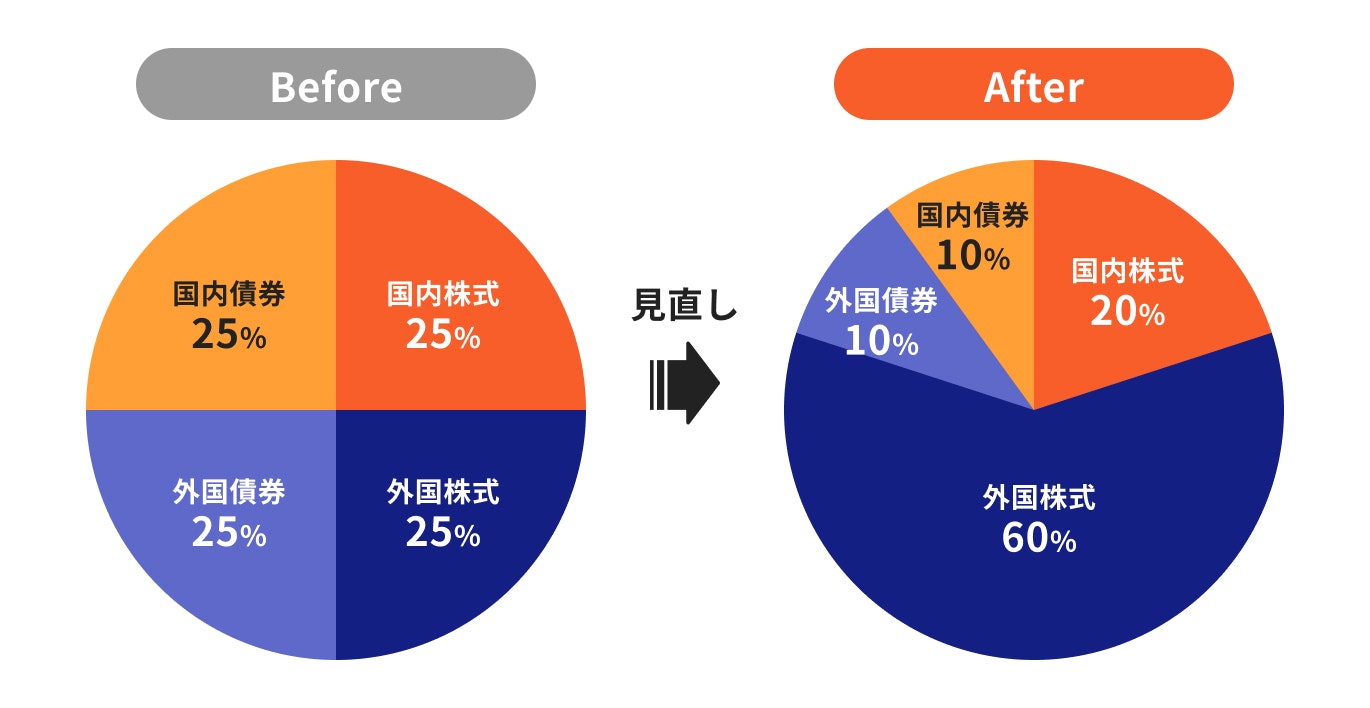

一度決めたポートフォリオですが、投資を始めると評価額は日々変わるため一定の割合を保つことはできません。

例えば、株式資産を50%、債券資産を50%のポートフォリオを組んだとします。運用開始から株式市場が順調なため株式資産の評価が上がり、ポートフォリオ比率が株式資産70%、債券資産30%になりました。

資産全体で見ると増えているのでこのままで良いと思われがちですが、一方で当初のリスクを高めているため見直し(リバランス)をして元の50%:50%に戻すことが必要です。

リバランスの確認は、半年から1年に1回程度を目安にしていくといいでしょう。

上記のようなケースでは株式の比率を下げ、債券などの安定的な資産の比率を高めましょう。具体的には、株式資産を一定割合売却して、その売却資金で債券などの安定的な資産を買い戻します。

上記のようなケースで積極的な運用に変更したい場合は、債券などの安定的な資産の比率を低くし、株式の資産を高めることで積極的な運用が望めます。

具体的には、債券などの安定的な資産を売却して売却代金で株式資産を買い戻します。

なお、資産を売却してリバランスを行う場合、口座の種類によっては利益に対して税金がかかったり、取引手数料が発生したりする点には注意が必要です。

ここでは、40代の資産運用に関してよく寄せられる質問と回答をまとめました。

A. 間に合う可能性は十分にあります。

40代からでも、60歳や65歳のリタイアまでには20年以上の運用期間を確保できます。これは、長期投資のメリットである「複利効果」を活かすには十分な時間です。

また、40代は収入が安定またはピークを迎える時期でもあるため、計画的に積立投資を行うことで、効率的に資産を増やすことが可能です。

大切なのは、先延ばしにせず、一日でも早く始めることです。

A. 自身のリスク許容度によって決めるのが基本です。

株式は高いリターンが期待できる反面、価格変動リスクも大きい資産です。一方、債券はリターンが低い代わりに値動きが安定しています。

簡単な目安として、「株式の比率 = 100 - 年齢」という考え方もあります。例えば45歳なら、株式の比率を55%にするというものです。

まずは目安を参考にしつつ、自身の収入や家族構成、性格などを考慮して、心地よいと感じるバランスを見つけることが大切です。

A. 年に1回程度が一般的な目安です。

資産運用を続けていると、各資産の値動きによって当初設定したポートフォリオの比率が崩れてきます。この崩れを元に戻す作業を「リバランス」と呼びます。

リバランスを頻繁に行いすぎると手間がかかりますし、逆に長期間放置するとリスクを取りすぎている状態になる可能性があります。

そのため、年に1回、自身の誕生日や年末など、タイミングを決めて定期的にポートフォリオをチェックする習慣をつけるのがおすすめです。

その際に、ライフプランに変化がなかったかどうかも合わせて確認し、必要であれば資産配分そのものを見直すことも検討しましょう。

40代は、教育費や住宅ローンなどの支出と向き合いながら、老後資金の準備も本格化させる重要な時期です。

資産運用の成果は資産配分(ポートフォリオ)で大半が決まるといわれており、自分に合ったポートフォリオを組むことが堅実な資産形成の鍵となります。

まずは自身のライフプランやリスク許容度を把握し、積極型・バランス型・安定型といったモデルを参考に、最適な資産配分を考えてみましょう。

NISAやiDeCoといった税制優遇制度を最大限に活用し、長期的な視点でコツコツと運用を継続することが大切です。

本記事で解説したポイントを参考に、自身の状況に合わせたポートフォリオを構築し、将来に向けた資産運用の第一歩を踏み出しましょう。

自分に合ったポートフォリオを組むのが難しいと感じる方は、一度お金の専門家に相談してみるのも1つの方法です。

客観的な視点から、あなたの状況に合わせたアドバイスが受けられるでしょう。

»老後資金の不足リスクとあなたに合う運用方法を3分で診断

40代の資産運用で悩んでいるあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスをご提供しています

▶3分投資診断:老後資金と準備方法がわかる

▶40代の資産形成徹底解説セミナー:30分の無料オンラインセミナー

▶成長投資枠|銘柄選びの思考法:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)