関連記事

2026/04/02

»老後のお金、年金だけで足りる?|無料診断

「老後資金が足りるのか不安…」と感じている人は多いです。厚生労働省や総務省の調査によれば、高齢夫婦無職世帯の平均支出は月約26万円。一方、年金収入の平均は月23万円前後であり、多くの世帯で不足が生じています。長寿化や医療・介護費の増大を考えると、不安はさらに強まります。

本記事では、老後に必要な資金の目安と年金とのギャップ、不安の背景をデータに基づいて解説。そのうえで、家計改善・資産運用・制度活用による対策を紹介します。

年代別の準備の仕方や不安を解消するための方法をわかりやすく解説します。

老後資金の準備方法について悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶年金の基本と老後資金準備:30分の無料オンラインセミナー

▶オンライン無料相談:老後資金の不安を専門家に直接相談

老後に必要な資金額は一概には言えませんが、生活スタイルや世帯構成によって大きく異なります。まずは「最低限の生活」と「ゆとりある生活」の2つの基準で目安を把握しましょう。

(参考:家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要)

老後の生活費は、世帯構成によって大きく異なります。例えば、高齢の夫婦二人暮らしの無職世帯では、公的年金などの収入に対して支出が上回り、毎月赤字が発生するケースが一般的です。

一方で、単身世帯の場合、支出総額は夫婦世帯より少なくなりますが、収入も一人分となるため、やはり計画的な資金準備が不可欠です。

自身の世帯状況に合わせて、必要な資金額を考えることが第一歩となります。

老後の生活費を考える際には、「最低限の日常生活を送るための費用」と、「趣味や旅行などを楽しむためのゆとりある生活費」の2つの水準で捉えることが有効です。

一方で、ゆとりのある老後を送るためには、この基本的な生活費に加えて、趣味やレジャー、人付き合いのための費用などを上乗せして考える必要があります。

生命保険文化センターの「生活保障に関する調査/2022(令和4)年度」の調査によると、夫婦二人の最低限必要な老後資金は平均23.2万円、ゆとりある老後生活を送る場合は約37.9万円という結果となっています。

厚労省「簡易生命表(2023年)」によると、日本人の平均寿命は男性81.09歳、女性87.14歳です。60歳で退職し、90歳まで生きるとすれば、老後は約30年にも及びます。

仮に夫婦世帯で毎月3.4万円の不足が続けば、30年間で累計1200万円以上の赤字となります。長寿化は喜ばしいことですが、その分老後資金の確保という課題が一層大きくなっています。

多くの世帯において、公的年金の受給額だけで老後の生活費をすべて賄うのは難しいのが現状です。

厚生労働省「令和5年版 厚生年金保険・国民年金事業の概況」によると、厚生年金(国民年金を含む)の平均受給額は月約14.7万円、国民年金のみの平均は月約5.8万円となっています。

特に国民年金のみで暮らす場合、生活費を年金だけで賄うのは難しい水準といえます。

多くの人が老後資金に不安を感じる背景には、

という3つの大きな要因があります。これらの要因が複合的に絡み合い、将来への漠然とした不安を生み出しています。

各要因がどのように老後の家計に影響を与えるのか、具体的なデータや調査結果を交えながら解説します。不安の正体を具体的に理解することで、取るべき対策がより明確になります。

老後資金への不安の根底には、平均寿命が延び続けている「長寿化」という現実があります。

現在、女性の半数、男性の4分の1が90歳まで生きる時代となっており、今後この割合はさらに高まると予測されています。これは、リタイア後の生活期間が30年以上に及ぶ可能性も十分にあることを意味し、その分だけ生活費の総額も増加します。

実際に多くの人が、老後資金の不安点として「何歳まで生きるかわからないこと」を挙げています。これは「長寿リスク」と呼ばれ、想定以上に長生きすることで準備していた資金が枯渇してしまう事態を懸念するものです。

終わりが見えないマラソンのように、いつまで資金が持つのかという不確実性が、大きな精神的負担となっています。

年齢を重ねるにつれて、医療費の負担は増加する傾向にあります。「「医療給付実態調査報告」(厚生労働省保険局(※)」によると、1人当たりの年間医療費は、50代前半に比べて80代前半では4倍以上に膨れ上がります。

公的医療保険によって自己負担は一定割合に抑えられますが、それでも高齢期の医療費は家計にとって大きな負担となる可能性があります。

介護が必要になった場合の経済的負担も、老後の大きな不安要素です。「2024年度 生命保険に関する全国実態調査(2人以上世帯)」によれば、介護にかかる費用の総額は平均で542.2万円程度というデータもあります。これには、住宅のリフォーム費用や介護サービスの自己負担分などが含まれます。いつ、どの程度の期間必要になるか予測が難しいため、多くの人がリスクとして感じています。

※年齢階級別1人当たりの医療費(令和4年)

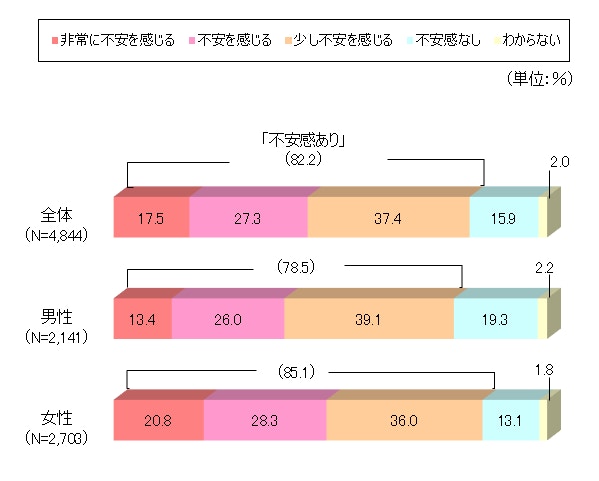

多くの人が老後不安を感じる最大の理由として、「公的年金だけでは生活費が不十分だ」という点を挙げています。

生命保険文化センターが実施した「生活保障に関する調査」では、実に約8割の人がこの点に不安を感じているという結果が出ています。

(引用:生命保険文化センター「生活保障に関する調査」/2022(令和4)年度)

少子高齢化が進む中で、将来の給付水準が維持されるのかという制度そのものへの懸念が根強く存在します。

特に、非正規雇用で働く期間が長かったり、出産・育児などで就労を中断したりした経験がある場合、厚生年金の加入期間が短くなるため、将来受け取る年金額が少なくなる傾向があります。

働き方の多様化が進む一方で、それが老後の収入格差に直結することへの不安も、多くの人が抱える課題となっています。

若年層においては、そもそも自分たちの時代に制度が維持されているのかという、より根本的な不安を感じている人も少なくありません。

老後資金の不足に備える方法は、大きく分けて「支出を減らす」「資産を運用して増やす」「収入を増やす」の3つです。これらを組み合わせ、ライフプランに合わせて実行することが、不安解消への確実な道筋となります。

どれか一つだけを完璧に行うのではなく、できることから少しずつ始めることが大切です。

老後資金対策の基本は、支出をコントロールすることです。特に効果が大きいのが、住居費や保険料といった「固定費」の見直しです。

例えば、子どもの独立後に部屋数が余っているなら、よりコンパクトな住居に引っ越すことで家賃を削減できます。

また、ライフステージの変化に合わせて生命保険の内容を見直し、不要な保障を解約することも、月々の保険料負担を軽減する有効な手段です。

日々の細かな節約も大切ですが、まずは家計全体の「無駄」をなくす視点が重要です。通信費(スマートフォン料金プラン)、自動車関連費、住宅ローンの借り換えなど、一度見直すだけで長期的な削減効果が期待できる項目は少なくありません。

定期的に家計をチェックし、現在のライフスタイルに合わない支出がないか確認する習慣をつけましょう。

公的年金や預貯金だけで老後資金を準備するのが難しい現代において、資産運用は有効な選択肢の一つです。

特に、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)は、運用益が非課税になるなど税制上の優遇措置が設けられています。そのため、効率的に資産形成を進める上で非常に有利な制度です。まずはこれらの制度の活用を検討することをおすすめします。

資産運用を行う際は、リスクを適切に管理することが大切です。その基本となるのが、「長期・積立・分散」投資です。

特定の資産に集中投資するのではなく、国内外の株式や債券など複数の資産に分けて投資することで、価格変動リスクを抑える効果が期待できます。

また、毎月一定額をコツコツと積み立てていくことで、購入タイミングを分散し、安定的な資産形成を目指しやすくなります。

老後資金を考えるうえで、勤務先の退職金や企業年金制度を正しく理解しておくことは欠かせません。

制度の存在は知っていても、実際にいくら受け取れるかを把握していない人は多いのが現状です。就業規則の確認や人事部への問い合わせを通じて、将来の見込み額を把握し、資産計画に反映させましょう。

また、収入を確保する最も確実な方法は、できるだけ長く働き続けることです。65歳で完全に退職せず、70歳まで働けば、その間の生活費を給与で賄えるだけでなく、年金の繰下げ受給による増額も期待できます。

さらに、年金は受給開始を1ヶ月遅らせるごとに0.7%増え、70歳まで繰り下げれば65歳開始に比べて大幅に増額されます。その結果、貯蓄の取り崩しを遅らせられ、老後の資金計画をより安定させることが可能になります。

老後資金の準備は、始めるのが早ければ早いほど有利ですが、どの年代からでも遅すぎることはありません。

大切なのは、ご自身の年齢やライフステージに合った対策を行うことです。

30代・40代は、老後までの時間が長く残されているため、資産形成において最も有利な時期と言えます。この年代では、少額からでもNISAやiDeCoといった税制優遇制度を活用し、積立投資を始めることが推奨されます。

時間を味方につけることで、「複利効果」を最大限に活かすことができます。複利効果とは、運用で得た利益を元本に加えて再投資することで、利益が利益を生む仕組みです。早く始めるほど、この雪だるま式の効果は大きくなり、将来的に大きな資産を築くことが可能になります。

まずは月々1万円からでも、コツコツと積立を始める習慣をつけることが大切です。

50代は、定年退職が目前に迫り、老後資金準備のラストスパートをかける重要な時期です。

この年代では、退職金や企業年金の額を正確に把握し、現在の貯蓄額と合わせて、老後に必要な資金額に対してどの程度不足しているのかを具体的に計算することが最優先事項となります。

不足額が明確になったら、家計の見直しを徹底し、支出を削減して貯蓄ペースを上げましょう。特に、保険の見直しや通信費の削減など、固定費の圧縮は効果的です。

また、リスクを取りすぎない範囲で資産運用を継続しつつ、退職後の働き方についても具体的に計画を立て始める時期です。

60代は、年金受給が始まるなど、ライフプランが大きく変化する時期です。この年代では、資産を「増やす」ことよりも「守りながら使う」ことに重点を置いた戦略が求められます。

まずは、60歳以降の再雇用などで収入が減少することを見据え、生活費のダウンサイジングを徹底することが重要です。

また、公的年金の「繰下げ受給」を検討するのも有効な手段です。65歳から受け取らずに70歳まで繰り下げることで、年金額を大幅に増やすことができます。その間の生活費を働くことで賄えるのであれば、長期的なキャッシュフローの安定に繋がります。

無理な投資で資産を減らすリスクを避け、確実な収入源を確保する現実的な対応を心がけましょう。

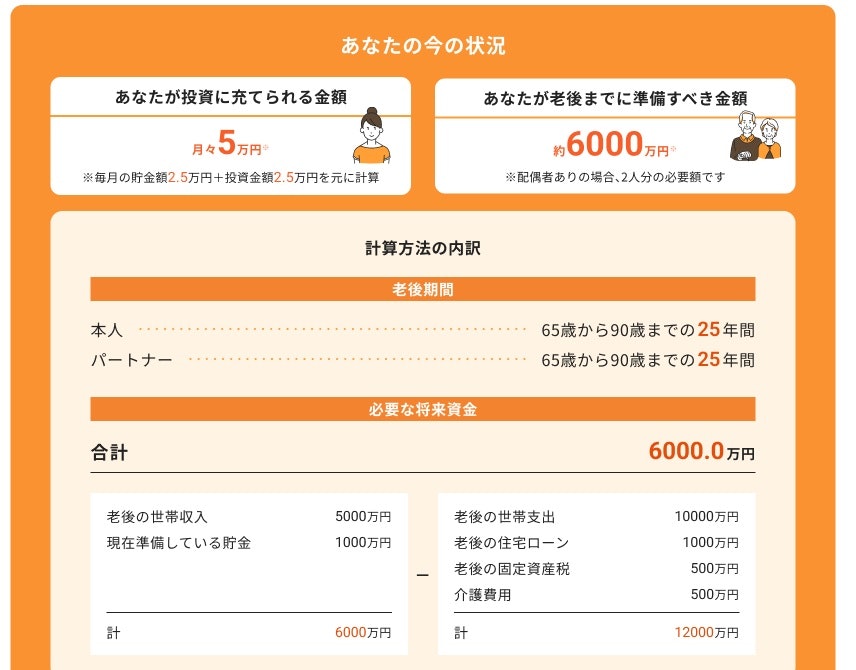

老後資金が足りるか不安な方は、まずは現状を数字で確認してみましょう。

お金の診断・相談サービスを提供しているマネイロの3分診断なら、あなたに必要な老後資金と不足額の目安がすぐにわかります。

※診断結果のイメージ

»老後に必要なお金がわかる|3分診断はこちらから

老後資金に関する漠然とした不安は、具体的な行動を起こすことで解消できます。まずは現状を把握し、必要であれば専門家の知見を借りましょう。

老後資金の不安を解消する第一歩は、将来の収入の柱となる公的年金の受給見込み額を正確に把握することです。

毎年送られてくる「ねんきん定期便」や、日本年金機構のウェブサイト「ねんきんネット」で確認できます。

老後資金の準備方法や資産運用の仕組みは複雑で、自分だけで判断するのが難しいケースも少なくありません。

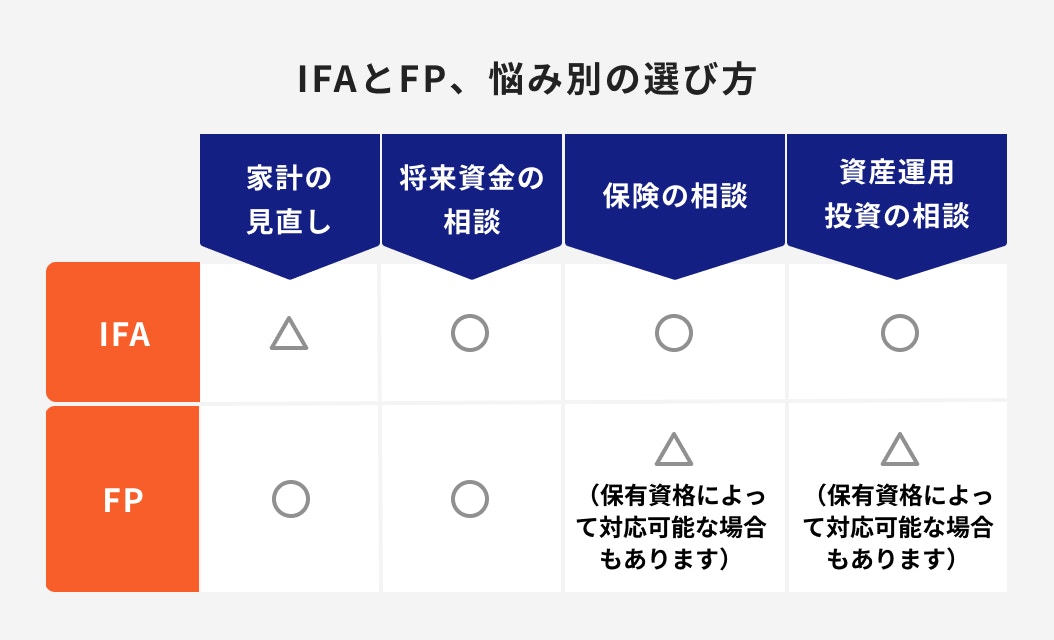

ファイナンシャルプランナー(FP)や独立系ファイナンシャルアドバイザー(IFA)といった専門家に相談すれば、家計の現状を踏まえた上で、最適な資産形成の方法や保険の見直しなど具体的なアドバイスを受けられます。

FP(ファイナンシャルプランナー)は、家計や保険、住宅ローン、教育費、老後資金など幅広いお金の悩みに対応できる「総合アドバイザー」です。必ずしも金融商品を取り扱うわけではなく、ライフプラン全体を設計する役割を担います。

一方、IFA(独立系ファイナンシャルアドバイザー)は、証券会社と提携しながらも独立した立場で投資信託や株式などの金融商品を提案できる専門家です。販売ノルマに縛られないため、中立的な視点から顧客に合った資産運用のアドバイスを行えるのが特徴です。

FPは「家計やライフプラン全般の相談役」、IFAは「将来のお金の準備方法や資産運用に特化したアドバイザー」と整理するとわかりやすいでしょう。

マネイロはSBI証券と提携するIFAとして、NISAやiDeCoの活用法から保険の見直し、家計全体のバランスまで幅広くサポートしています。

無料相談を通じて、自分に合った資産配分や老後資金の準備方法を提案してもらえるため、不安を解消しながら効率的に将来の備えを進めることができます。

年金や医療費、介護費などに関する不安がある場合は、自治体の高齢者支援窓口や年金事務所といった公的機関を活用するのも有効です。

制度の最新情報や手続き方法を確認できるだけでなく、生活支援や減免制度など、状況に応じたサポートを受けられる可能性があります。

老後に必要な資金は、世帯構成や生活水準によって大きく変わります。まずはシミュレーションを行い、自分に必要な金額を把握することが第一歩です。

不安の背景には「長寿化」「医療・介護費の増加」「公的年金への懸念」という3つの要因があります。これらを踏まえ、不足分を補うには「支出の見直し」「資産運用」「長く働く」という3つの対策を組み合わせることが効果的です。

老後の不安は、現状を正しく理解し、具体的な準備を進めることで軽減できます。まずは「ねんきん定期便」で自分の年金額を確認し、計画的な対策を始めましょう。

»老後に必要なお金が3分でわかる|無料診断はこちら

老後資金の準備方法について悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶年金の基本と老後資金準備:30分の無料オンラインセミナー

▶オンライン無料相談:老後資金の不安を専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください