関連記事

»本当に必要な老後資金額がわかる!無料診断

「老後資金は本当に必要?」「老後2000万円問題があったけれど、2000万円も必要?」と疑問に思ったことはありませんか。

「退職金があるから大丈夫」「年金だけで暮らせるはず」「もう貯められないから開き直るしかない」と、そんな不安や諦めを抱えている人が増えています。

本記事では、「老後資金が不要といえる条件」と「実際に準備しておくべきケース」をお金の専門家の視点でわかりやすく解説。さらに、老後資金がない場合のリスク回避法や、少額からでもできる現実的な備え方も紹介します。

老後資金が気になるあなたへ

現在の収入や資産で、将来どれくらいの貯金が貯まるのか、また老後生活にはどれくらい足りないのかを早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

老後資金は「必要ない」と考える背景には、いくつかの具体的な状況や理由があります。

企業の退職金や家賃収入・配当収入といった不労所得が老後の生活費をカバーできる人は、別途老後資金を準備しなくても問題ないかもしれません。

ただし、予定通りに収入が入らないリスクも考慮しておく必要があります。

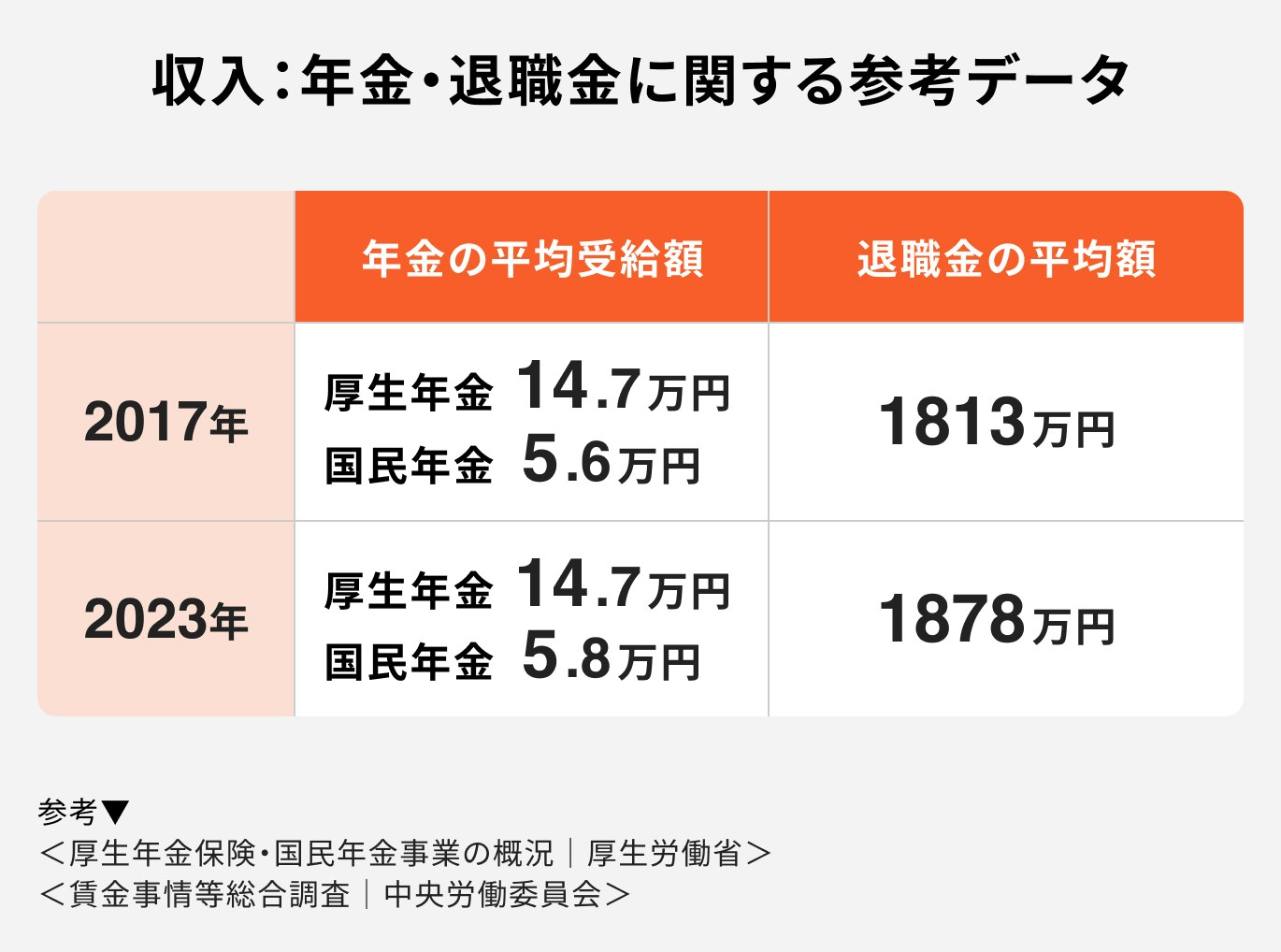

国民年金の令和7年度の受給額は満額で83万1700円(年間)です。また、厚生年金の場合は厚生年金の加入期間と現役時代の平均収入によって受給額が変わります。

令和5年度末における厚生年金保険(第1号)の老齢給付の受給者の平均年金月額は約14.7万円です。

住居費がかからない・地方在住で生活費が安いなど、年金だけで無理なく暮らせる生活設計ができていれば、老後資金を大きく蓄える必要はないかもしれません。

(参考:令和5年度厚生年金保険・国民年金事業の概況|厚生労働省年金局)

子どもと同居する予定がある、介護や生活費を家族が援助してくれるなど、経済的支援が見込める場合も老後資金の必要性は低くなります。

ただし、これは家族の経済状況や関係性、価値観に大きく依存するため、慎重な判断が必要です。

「老後資金は必要ない」と考える背景には、具体的な状況だけでなく、人々の本音や不安が隠されていることもあります。

老後資金が必要だと頭では理解していても、日々の生活費や教育費、住宅ローンなどで精一杯で、実際にお金を貯める余裕がないと感じているケースです。

貯められない現実から目を背けるために、「必要ない」と考えてしまうことがあります。

自分の健康状態や家族の病歴などから、平均寿命まで生きられないだろう、あるいは寝たきりになる可能性が高いことから、多額の老後資金は不要だと考えるケースです。

しかし、医療の進歩により長生きする可能性も十分にあり、その場合の資金不足がリスクとなります。

自分の老後は子どもが面倒を見てくれるだろう、経済的に支援してくれるだろう、と期待しているケースです。

子どもとの関係性や子どもの経済状況に大きく依存するため、安易に頼り切ることはリスクが伴います。

老後資金が気になるあなたへ

現在の収入や資産で、将来どれくらいの貯金が貯まるのか、また老後生活にはどれくらい足りないのかを早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

老後資金を準備しないという選択には、さまざまなリスクが伴います。

「必要ない」という考えが現実と異なった場合、どのような事態が起こり得るのかを理解しておきましょう。

公的年金は老後の生活の基盤ですが、それだけで十分な生活を送れるとは限りません。

年金制度の改正による支給額の減少や、物価上昇による購買力の低下などにより、年金だけでは生活費が不足する可能性があります。

医療の進歩により平均寿命が延び、予想以上に長生きする可能性が高まっています。貯蓄が不十分な場合、長生きすればするほど資金が底を尽き、老後の生活が困窮するリスクが高まります。

特に、元気な期間が長引くほど、活動費用も必要になります。

銀行預金にただ預けているだけでは、インフレ(物価上昇)によってお金の価値が実質的に目減りしてしまいます。

例えば、現在の2000万円が20年後、30年後に同じ購買力を持つとは限りません。老後資金を準備しない、あるいは運用しない場合、このインフレによる「見えない損失」に直面します。

病気や怪我、介護が必要になった場合など、予期せぬ大きな出費が発生するリスクです。老後資金がなければ、これらの費用を賄うことができず、生活が破綻したり、家族に大きな負担をかけたりする可能性があります。

「老後2000万円問題」は、公的年金だけでは老後の生活費が毎月約5万円不足し、30年間で約2000万円が不足するという金融庁の報告が話題になったものです。

しかし、「2000万円」という数字は、あくまで平均的な世帯の、特定の生活水準を前提とした目安であり、すべての人に当てはまるわけではありません。

また、物価上昇により、年金や預貯金の実質価値が目減りするリスクもあり、必要額が増える可能性もあります。

どのような老後を送りたいのか、自身のライフスタイルに合わせて必要額を算出することが大切です。

老後資金の必要額は、個人の生活スタイル、退職時期、公的年金の見込み額、健康状態、持ち家の有無などによって大きく異なります。

まずは以下の計算式で算出してみましょう。

総務省の家計調査(家計収支編)によると、65歳以上の単身無職世帯、夫婦とも65歳以上の夫婦のみ無職世帯の1ヶ月あたりの生活費は以下のとおりです。

例えば、会社員で単身世帯の場合、厚生年金受給者となるため、年金月額を14.7万円とします。毎月の支出を16.2万円とすると、必要な老後資金は以下のとおりです。

仮にインフレ率を年2%と想定して物価が上昇した場合、老後の生活資金の不足額は約740万円に膨らむ可能性があります。

一方で、平均的な退職金が支給される場合、単身世帯であればその不足分をカバーできるケースもあるでしょう。

老後に必要な生活費は、世帯人数によって大きく変わります。さらに、住まいが持ち家か賃貸かによって、住居費の負担にも大きな差が生じます。

また、健康状態によっても必要な資金は左右されます。医療費や介護費が発生するかどうかは、老後資金を考える上で非常に重要なポイントです。

加えて、どのようなライフスタイルを送りたいかも大きな影響を与えます。旅行や趣味、外食などを楽しむアクティブな生活を望むのか、質素で堅実な暮らしを選ぶのかによって、準備すべき金額は変わってきます。

老後資金の準備が必要かどうか、自身の状況を客観的にチェックしてみましょう。

これらの質問に自信を持って「はい」と答えられない場合、老後資金の準備が必要である可能性が高いでしょう。

「老後資金はまとまったお金が必要だから、自分には無理だ」と諦める必要はありません。月々数千円、1万円といった少額からでも、早期に始めることで、大きな資産形成が可能です。

税制優遇のある国の制度を賢く活用することで、効率的に老後資金を貯めることができます。

NISA(少額投資非課税制度)は、投資で得た運用益が非課税になる制度です。2024年から新NISA(新しいNISA)となり、非課税投資枠が大幅に拡充され、生涯投資枠も設けられました。

月々1万円から積立投資が可能で、運用益に税金がかからず、柔軟に運用ができます。

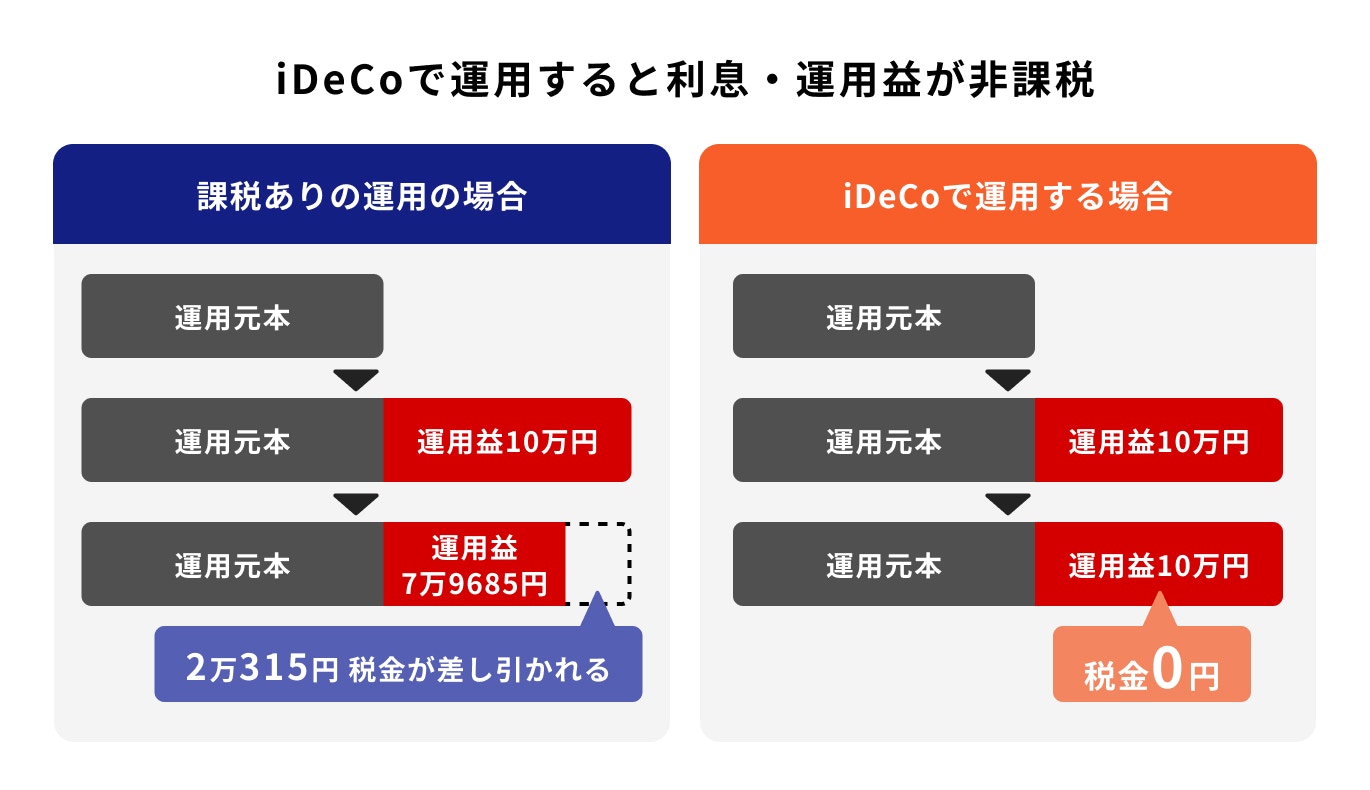

iDeCoは、掛金が全額所得控除の対象となり、運用益も非課税、受け取り時も優遇税制がある私的年金制度です。

原則60歳まで引き出せない制約はありますが、節税メリットを享受しながら、老後資金を準備できます。

「今から始めても遅い」と感じるかもしれませんが、50代・60代からでも資産運用を始めることは可能です。

50代からNISAを始める場合でも、税制優遇を活用して効率的に運用できます。

NISAは投資可能期間に制限がないため、50代から始めても長期運用が可能です。リスクを抑えつつ、積極的に取り組むことで、老後資金を補強できます。

退職金というまとまった資金がある場合は、その一部を運用にまわすことで、資産を効率的に増やすことも可能です。

例えば、元本割れのリスクを抑えながら安定した利回りを期待できる「個人向け国債」や、信用力の高い企業が発行する「社債」などは、比較的リスクの低い選択肢として検討できます。

ただし、退職金は老後の生活資金の柱となる大切なお金です。運用にあたっては、リスクを最小限に抑えることを前提に、慎重に選ぶことが大切です。

.png?w=490&fit=crop&crop=faces&auto=compress,format)

老後資金の準備は、個人の状況によって最適な方法が異なります。複雑な制度やライフプランに関する悩みは、一人で抱え込まず、お金のプロに相談することをおすすめします。

お金の専門家に相談することで、老後資金の準備や家計の見直しを、客観的な視点で進めることができます。

一人ひとりの状況に合わせた具体的なアドバイスが受けられるため、不安を安心に変えるサポートが得られます。

お金の診断・相談サービスを提供しているマネイロでは、将来資金に関する資産形成から運用まで、お客様一人ひとりに合わせた専門的なサポートを提供しています。

相談者一人ひとりにIFA(独立系ファイナンシャルアドバイザー)が担当につきます。中立的な立場から、あなたの疑問や不安を解消し、最適なライフプラン設計をお手伝いします。

「老後資金は必要ない」と考える背景には、退職金や不労所得が十分にある、年金だけで生活できる見込みがある、あるいは生涯現役で働くつもりといったさまざまな理由があります。

しかし、現実はインフレによる資産価値の目減り、長生きによる支出の増加、年金だけでは足りなくなる可能性といった“見えにくいリスク”が潜んでいます。

まずは「自分は老後資金が本当に必要か?」をチェックリストで確認し、必要であれば「老後2000万円問題」に縛られすぎず、自分のライフスタイルに合った必要額をシミュレーションすることが大切です。

老後資金の準備は、月1万円からでも十分に始められます。NISAやiDeCoなどの制度を上手に活用し、早めに取り組むことが将来の安心につながります。

たとえ50代・60代であっても、退職金の一部を運用にまわすなど、できることは多くあります。

不安や疑問があれば、一人で悩まず、マネイロなどの専門家に相談することで、より安心して老後に備えることができます。

今日から「安心のための一歩」を踏み出してみましょう。

老後資金が気になるあなたへ

現在の収入や資産で、将来どれくらいの貯金が貯まるのか、また老後生活にはどれくらい足りないのかを早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。