関連記事

2025/08/04

»本当に年金だけで暮らせない?3分で診断

「年金だけでは老後は暮らせない」という言葉を耳にする機会が増えました。実際、厚生労働省の統計によると、年金の平均支給額は厚生年金14.7万円、国民年金は約5.8万円にとどまります。

一方で総務省の家計調査によれば、高齢夫婦の平均生活費は月28.7万円となっており、毎月数万円の不足が生じるのが実態です。

長寿化や物価上昇も追い打ちとなり、「年金だけでは苦しい」のはもはや当たり前といえる状況です。

本記事では、なぜ年金だけでは生活が難しいのか、その不足額をシミュレーションしつつ、年代別の対策方法を専門家視点で解説します。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

かつては「老後は年金で安心」と言われていましたが、現在では「年金だけでは暮らせないのは当たり前」と言われるようになっています。

これは決して誇張ではなく、年金額と生活費の実態を照らし合わせると現実的な課題が見えてきます。

ここではその背景を整理していきます。

多くの人々が年金制度に対して抱く不安の根源は、年金の平均支給額と、ゆとりのある生活に必要な費用に大きなギャップがあるという現実です。

厚生労働省の「令和5年版厚生年金保険・国民年金事業の概況」によると、厚生年金(国民年金を含む)の平均年金月額は約14.7万円です。一方、国民年金のみの平均年金月額は約5.8万円となっています。

一方で、総務省の「家計調査報告(家計収支編)2024年(令和6年)」によると、夫婦二人とも65歳以上で無職の場合、1ヶ月あたりの家計は次のようになっています。

つまり、毎月約3.4万円の赤字となっており、公的年金などの収入だけでは生活費が賄えていないことがわかります。

また、65歳以上の単身無職世帯でも同様に赤字傾向が見られます。

こちらも、毎月約2.8万円の赤字となっており、老後の単身生活はより厳しい経済状況にあることがわかります。

(参考:令和5年度厚生年金保険・国民年金事業の概況|厚生労働省年金局)

(参考:家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要)

厚労省「簡易生命表(2023年)」によると、日本人の平均寿命は男性81.09歳、女性87.14歳。60歳で退職後、90歳まで生きると仮定すれば老後は約30年間に及びます。

夫婦世帯で月5万円の不足が続けば、30年間で1800万円以上の赤字になります。長寿化は喜ばしい一方で、老後資金の課題を大きくしています。

(参考:主な年齢の平均余命|厚生労働省)

年金額は「マクロ経済スライド」という仕組みにより調整されます。これは制度維持のため必要ですが、結果として物価上昇に年金額が追いつかない傾向が続いています。

近年の食料品・光熱費の値上げを考えると、実質的な購買力は年々低下しています。年金額は減らなくても「実質的に目減りしている」のが現実です。

高齢になると、病気のリスクが高まるため、医療機関を受診する機会が増加します。日本の医療保険制度は優れていますが、自己負担額も存在します。

特に、高額な治療が必要になった場合や、慢性的な疾患で定期的に通院が必要になった場合、自己負担額が家計を圧迫する可能性があります。

さらに、介護が必要になった場合も大きな負担となります。公的介護保険制度はありますが、施設への入所費用や在宅介護サービスの利用料には自己負担分があります。

介護期間が長期にわたる場合、その費用は数百万円に達することもあり、事前に準備をしていないと、あっという間に貯蓄が尽きてしまうリスクがあります。

年金額と生活費の差は世帯構成によって大きく異なります。具体的に見ていきましょう。

最新の統計をもとに試算すると、夫が厚生年金、妻が国民年金を受給しているケースでは、夫婦の年金収入は月額で平均約20.5万円となります。

また、総務省のデータでは、夫婦二人とも65歳以上で無職の場合の消費支出は約25.6万円であり、

毎月約5万円の不足が発生します。年間で約60万円、20年で1200万円。退職金や貯蓄がなければ赤字が積み上がります。

単身で国民年金のみの場合、平均受給額は約月5.8万円です。消費支出は約15万円のため、月9万円前後の不足となります。

老後資金の不足額は、退職金やこれまでの貯蓄額によって大きく変動します。退職金制度は企業によって異なりますが、退職金の平均額は大卒で1000万円〜2000万円程度とされています。

この退職金を老後資金として活用できるかどうかが、その後の生活を左右します。

また、現役時代からコツコツと貯めてきた預貯金や資産運用で形成した資産も、老後資金を補填する重要な要素です。

退職金や貯蓄がほとんどない場合、上記のシミュレーションで算出した不足額がそのまま生活への大きな負担となります。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

老後資金の不安を解消するためには、具体的な行動に移すことが大切です。備えは早ければ早いほど選択肢が広がります。

20〜30代は老後資金の準備に最も有利な時期です。時間を味方につけて長期・分散・積立投資を行うことで、リスクを抑えながら効率的に資産を増やすことができます。

特に、国が非課税制度として推進している「NISA」や「iDeCo(個人型確定拠出年金)」は、長期的な資産形成に最適な制度です。

少額からでも始められるため、まずは無理のない範囲でスタートしてみることが大切です。

40〜50代は、子どもの教育費や住宅ローンの返済などで支出が最も多くなる時期です。老後資金への備えを始めたいと思いつつも、なかなか手が出せないという人も多いでしょう。

この時期に重要なのは、家計全体を見直し、無駄な支出を削減することです。同時に、教育費と老後資金のバランスを意識した貯蓄計画を立てる必要があります。

老後資金は後回しになりがちですが、国の制度を活用したり少額から積立を始めれば、教育費と並行して効率的に準備を進めることができます。

60代以降は、これまでの貯蓄や退職金をどのように管理し、取り崩していくかが重要になります。この時期にできる老後資金対策は以下の通りです。

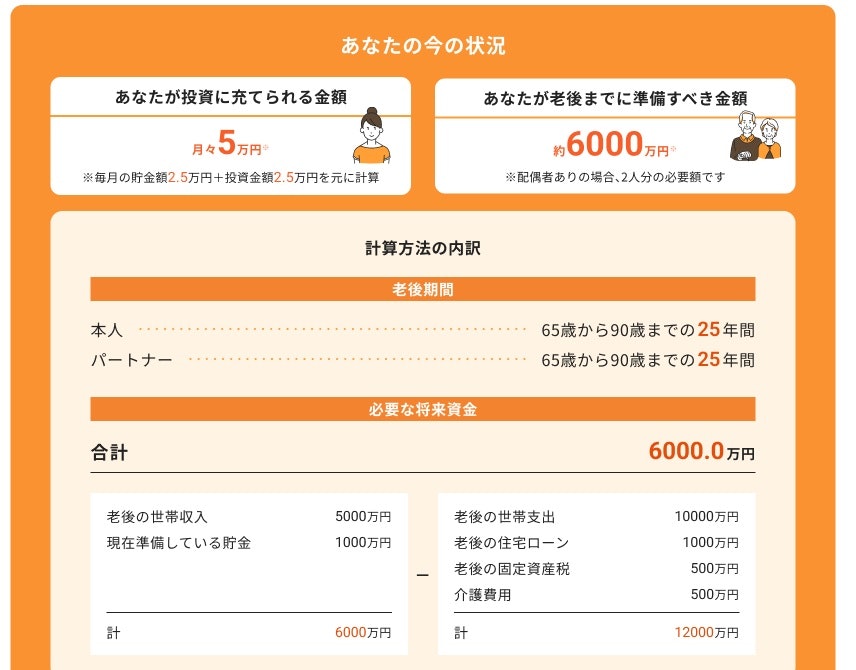

年金額は収入や加入期間によって異なり、人によって差があります。まずは「自分がいくら受け取れるのか」を知ることが大切です。

マネイロの「3分投資診断」では、必要な老後資金と準備状況を簡単に確認できます。専門家の解説がついているため、資産運用や家計改善の方針を立てやすくなります。

※3分投資診断結果イメージ

老後資金の不足を補うための具体的な対策には、さまざまなものがあります。

個人でできる効果的な5つの方法をご紹介します。

資産運用は、老後資金準備の中心的な役割を担います。預貯金だけでは、物価上昇に対応できず、お金の価値が目減りしてしまうリスクがあります。

一方、資産運用は、インフレに強い資産に投資することで、お金を増やせる可能性があります。

公的年金は、原則65歳から受け取ることができますが、希望すれば66歳以降に繰り下げて受け取ることが可能です。年金の繰下げ受給は、1ヶ月遅らせるごとに年金額が0.7%増額され、最大75歳まで繰り下げることで84%も増額することができます。

年金受給額を増やす最も確実な方法であり、元気で働き続けられる場合は検討したい選択肢です。

老後生活に入ると、収入源が年金やこれまでの貯蓄が中心となります。そのため、支出をコントロールすることが非常に重要です。特に効果的なのが、毎月必ず発生する固定費の見直しです。

これらの見直しを行うことで、月々数千円から数万円の支出削減も可能です

国や自治体には、高齢者の生活を支援するためのさまざまな制度があります。

これらの公的な制度に加えて、各自治体独自の支援制度も存在します。住んでいる地域の情報を積極的に確認しましょう。

老後も「働く」という選択肢は、老後資金を補う上で最も直接的な方法です。

収入を確保することで、年金や貯蓄を取り崩すペースを遅らせることができます。

年金収入が少ない方を対象に、生活を支援する「年金生活者支援給付金制度」という国の制度があります。

この給付金は、年金だけでは生活が苦しい場合に、年金に上乗せして支給されるお金です

この給付金は、自ら申請しないと受け取れません。毎年9月頃に日本年金機構から対象となる可能性がある人に「年金生活者支援給付金請求書」が送付されるため、必要事項を記入して返送しましょう。

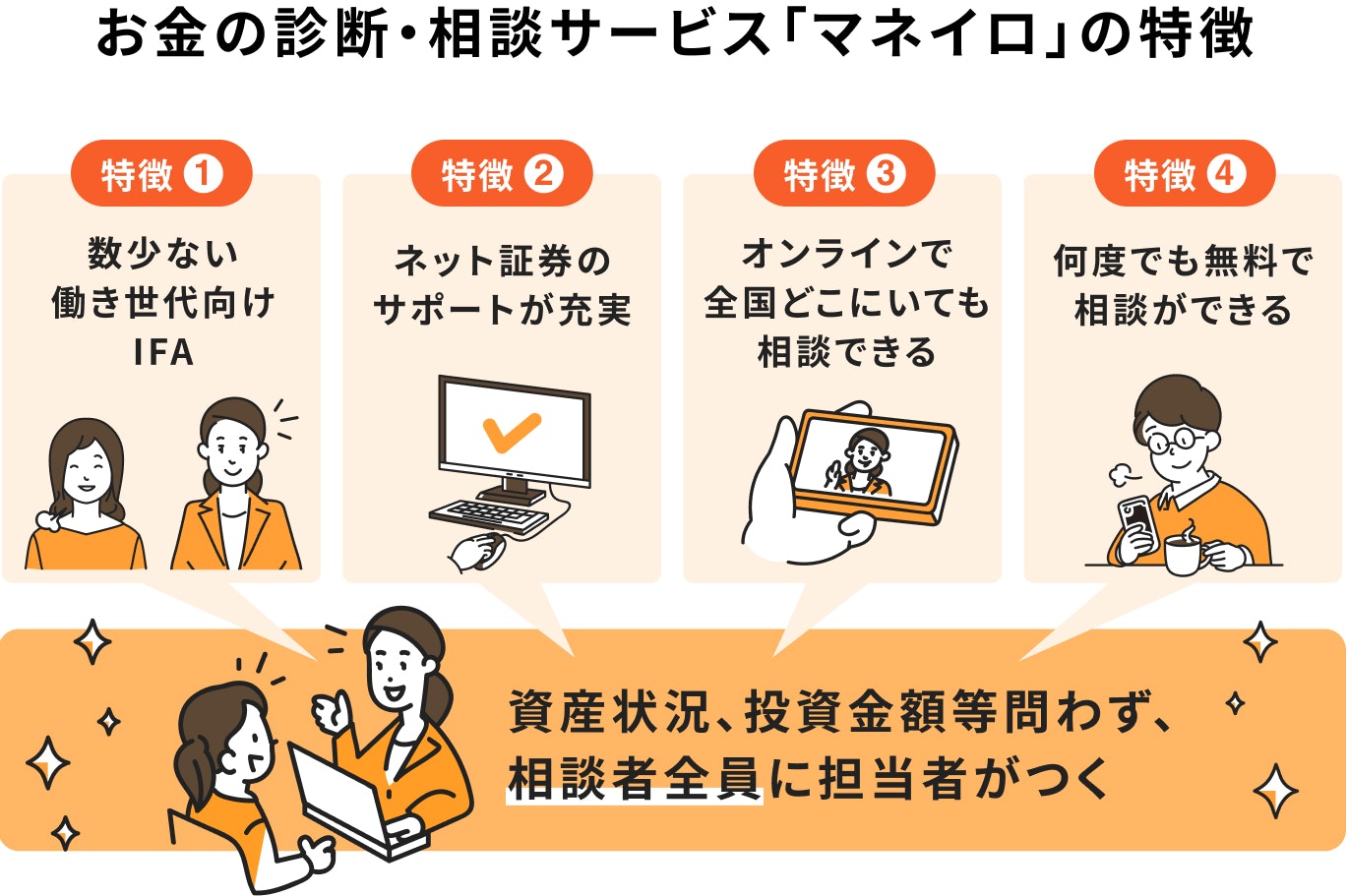

老後資金の不安は、一人で抱え込まず、専門家に相談することで解決の糸口が見つかることが多くあります。

ファイナンシャルプランナー(FP)は、個人の家計や資産状況を分析し、ライフプランに合わせた資金計画を立てる専門家です。

年金、保険、資産運用、税金など、幅広い知識を持つため、包括的なアドバイスが期待できます。

IFA(Independent Financial Advisor:独立系ファイナンシャルアドバイザー)は、特定の金融機関に属さない中立的な立場の専門家です。

顧客の利益を最優先に考え、最適な金融商品や運用戦略を提案します。

マネイロではSBI証券と提携しているIFAが無料相談に応じます。家計診断から投資の活用、老後資金のシミュレーションまで包括的にサポートします。

また、相談は何回でも無料です。運用後も専任のアドバイザーが伴走します。

「年金だけでは暮らせない」という現実は、多くの人が直面する課題です。しかし、この事実を知り、不安を「見える化」することで、具体的な対策を講じることが可能になります。

今日からでも遅くありません。まずは自身の年金受給額や、老後に必要な資金を把握することから始めてみましょう。

そして、資産運用や支出の見直し、働き方の工夫など、自分に合った方法で老後への備えを進めていくことが、安心して未来を迎えるための鍵となります。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。