関連記事

無料診断:あなたの老後に必要な金額は?簡単シミュレーション

結婚や出産、住宅購入など、さまざまなライフイベントを控える30代の貯金と投資の割合はどれくらいが一般的なのか、気になったことはありませんか?

この記事では、平均的な30代の資産状況を解説するとともに、将来に向けた資産形成のための最適な貯金と投資のバランスについて紹介していきます。

※本記事では「貯金額=預貯金額」「金融資産保有額=貯蓄額」と表記しています

※貯蓄額は預貯金以外に保険や有価証券なども含んだ金額としています

将来資金が気になるあなたへ

将来、豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶NISAで始める資産運用~基本編~:30分の無料オンラインセミナー

個人のライフスタイルによって違いはあるものの、多くの人にとって30代はさまざまなライフイベントを控えた年代であるといえます。そんな「節目」にもなる30代はどれくらいの資産があり、どれくらいを投資に回しているのでしょうか。まずはデータから見ていきましょう。

J-FLEC「家計の金融行動に関する世論調査2024年」によると、30代の世帯別・年収別にみた金融資産の平均値と中央値は下表の通りです。

出典:J-FLEC「家計の金融行動に関する世論調査2024年」

家計の金融行動に関する世論調査 2024年 | J-FLEC 金融経済教育推進機構 二人以上世帯、単身世帯(設問間クロス統計)

平均値は、外れ値(極端に少ないor極端に大きい値)に影響を受けている可能性があり、実態とかけ離れた数値を示すことがあるため、同時に中央値(データを大きさ順に並べた時、真ん中に位置する値)も参考にするとよいでしょう。

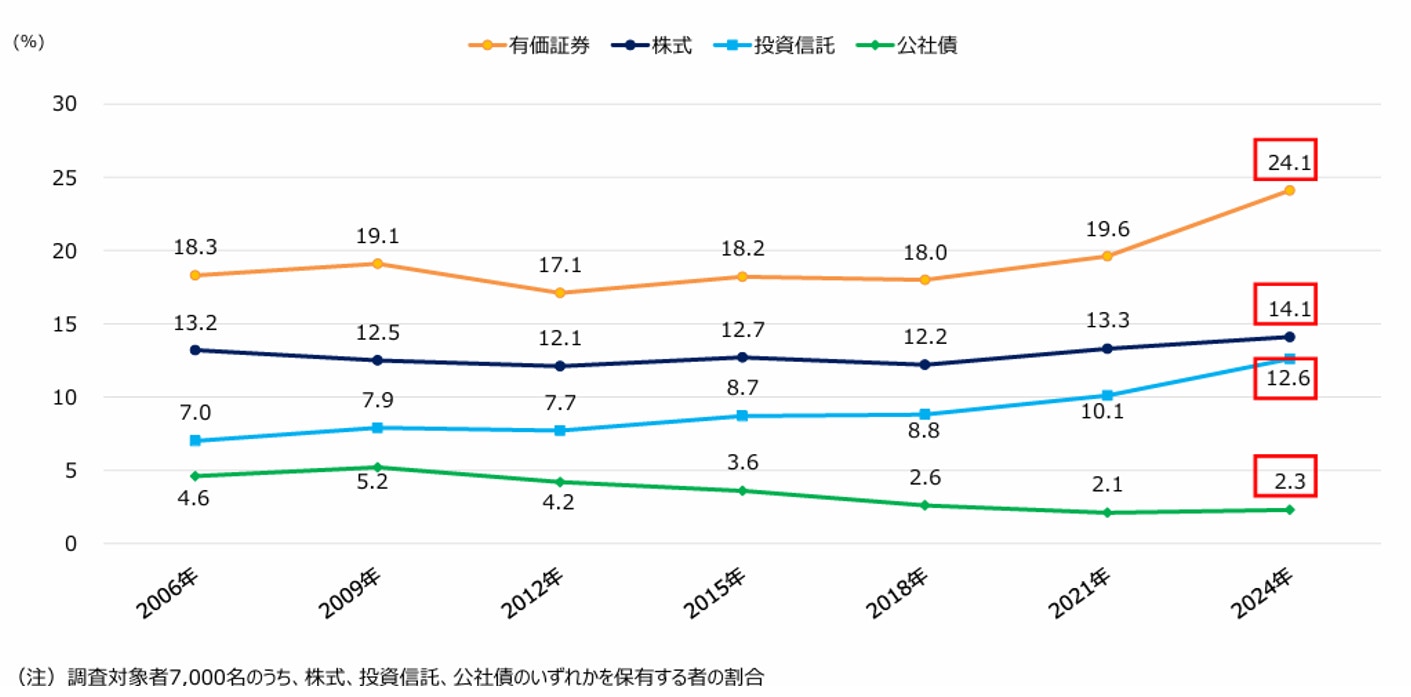

では、資産を保有している人のうち、どれくらいの人が投資をしているのでしょうか。日本証券業協会の調査によると、2024年時点で株式や投資信託、公社債といった有価証券を保有している人の割合は全体の約24%となっています。

2006年以降、2021年の調査までは保有割合の推移はほぼ横ばいで推移し、直近の2024年の調査で大きく数値を伸ばしています。これは、2024年にスタートした新NISAが投資意識を後押しした可能性が考えられます。

出典:日本証券業協会「2024年度(令和6年) 証券投資に関する全国調査(個人調査)」

2024年度(令和6年) 証券投資に関する全国調査(個人調査) | 日本証券業協会 報告書概要

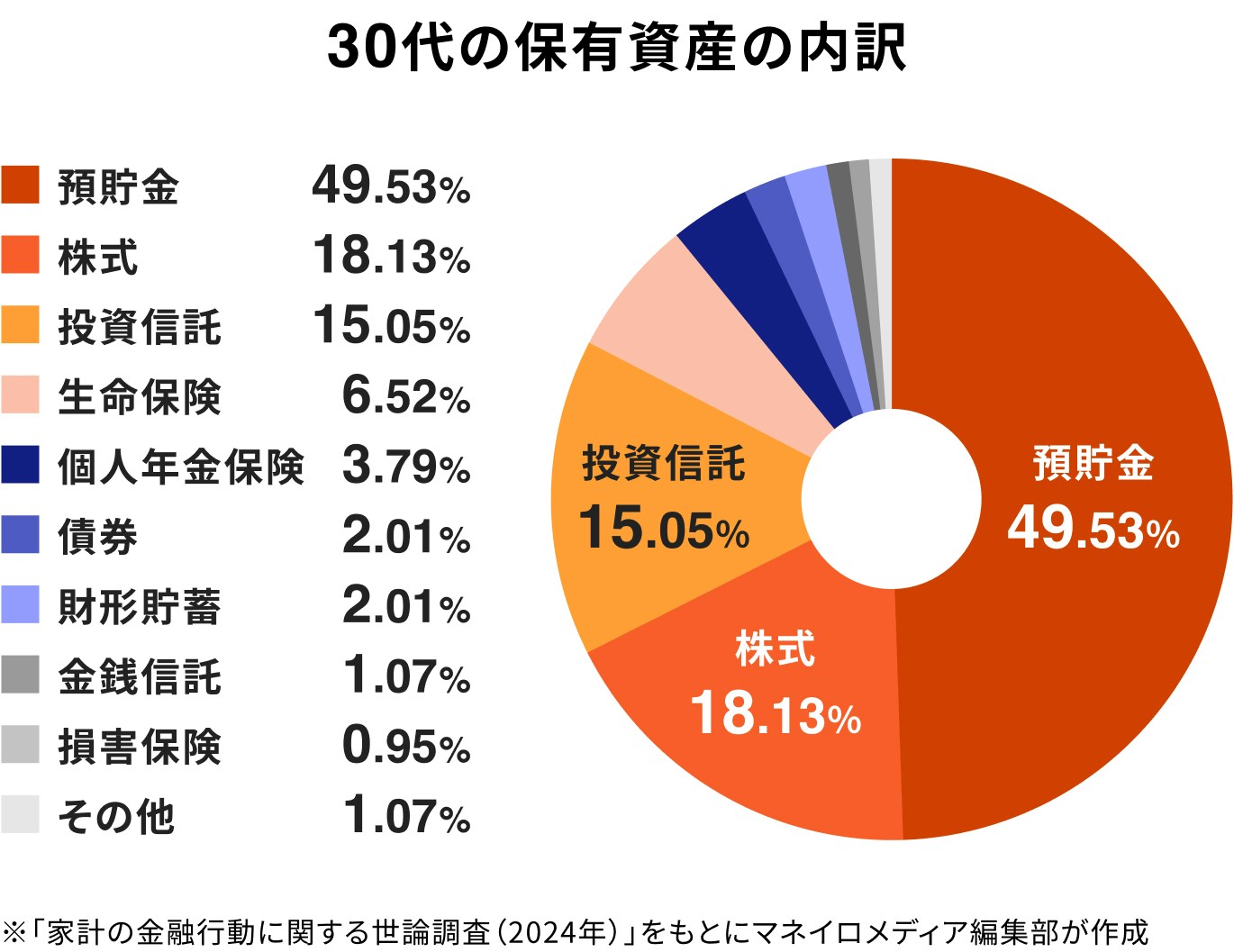

同じく「家計の金融行動に関する世論調査(2024年)」では30代の保有している金融資産の種類別保有割合が示されています。

30代の金融資産保有額の総額平均は844万円となっており、その内訳は、預貯金418万円(49.53%)、株式153万円(18.13%)、投資信託127万円(15.05%)、生命保険55万円(6.52%)、個人年金保険32万円(3.79%)、債券17万円(2.01%)、財形貯蓄17万円(2.01%)、金銭信託9万円(1.07%)、損害保険8万円(0.95%)、その他金融商品9万円(1.07%)となっています。

総資産に対し預貯金が占める割合は、20代で47.23%、40代で41.44%、50代で39.67%、60代で38.08%、70代では41.70%となっており、平均的には30代は全世代の中でもっとも預貯金の占める割合が高い世代であることが示されています。

投資のリスクを軽減するための代表的な方法が、長期・分散・積立投資です。30代から投資を始めることで、以下で紹介するメリットを享受しながらこれらを実践することができるでしょう。

利息が利息を生む効果を複利効果といいます。投資においては、投資資金を運用して生じた利益を再投資することで利益がさらに大きくなる効果のことを指します。複利効果によって、投資期間が長期になるほど利益は雪だるま式に膨らんでいきます。

例えば、1万円を年率5%で運用した場合、1年間で得られる利益は500円です。単利で運用すると、1万円から生じる利益は毎年500円です。ところが、利益を運用資金(元本)に上乗せした場合、2年目の利益は525円(1万500円×5%)、3年目は551円(1万1025円×5%)となります。

30代はまだまだ若く長期投資が可能な年代です。投資の複利効果の恩恵を十分に受けられるため、資産運用の効率を高めることができます。

株式や投資信託など、投資商品に元本保証はないため、売却したいタイミング(≒資金が必要なタイミング)で資産が減っている可能性もあります。長期的に見れば緩やかに値上がりする可能性の高い商品でも短期的には損失を出すことは珍しくありません。

とはいえ30代は投資期間を長く取れるため、仮に運用が上手くいかない時期があっても取り返すための時間が十分にあります。万が一大きく資産を減らすことになっても、健康に働ける期間がまだまだ長くあり、さらに給与収入が増加する可能性も高いためです。

このことから30代はそれ以降の年代と比較すると、投資のリスクを取りやすい年代であるといえます。長期目線でリスクを抑えながら資産を増やしていけるだけでなく、自身の目標金額やリスク許容度によっては積極的にリスクを取るという選択肢もあるでしょう。

30代は結婚や出産、住宅購入、子どもの教育、転職や仕事の独立など、さまざまなライフイベントを控えている年代です。ライフスタイルによって必要な資金は異なるものの、自身のライフプランが見えてくることによって、いつ頃までにいくらの資金が必要か、目標も明確になってくる時期でもあるでしょう。

そんな30代から資産形成を始めることができれば、幅広い選択肢を持つことができ、その先に待ち受けるさまざまなライフイベントにも対応しやすくなります。

投資を始める時、手持ちの資金の中でいくらを投資資金として確保したらよいのでしょうか。貯金と投資の割合はどちらかに偏り過ぎてもよくありません。自分にとってのベストバランスをライフスタイルから考えてみましょう。

日本人は欧米人と比較すると金融資産を預貯金で保有している割合が高いことがわかっています。先述したとおり、投資に比較的積極的と考えられる30代でさえ資産の約50%は預貯金で保有しています。

一方、米国ではその比率は真逆で投資資産の保有割合が預貯金を大きく上回っています。

内閣官房・新しい資本主義実現本部事務局「資産所得倍増に関する基礎資料集 令和4年10月」によれば、2000年から2020年までの20年間で家計金融資産は米国では3.4倍に膨らんだにもかかわらず、預貯金に偏っている日本での個人資産の増加率は1.4倍にとどまっています。

これは一概にどちらがよいというものでもありませんが、それぞれに偏ることのリスクは知っておいたほうがよいでしょう。

預貯金は、元本保証があるのが魅力です。元本保証に加えて一定の利息が付くことが約束されているという安心感もあるでしょう。しかしながら、インフレ下においては、資産が貯金(現金)に偏ることで実質的にお金の価値が減る、ということにもなりかねません。

2025年1月の消費者物価指数(除く生鮮食品)は前年同月比で+3.2%となっており、2020年と比較すると9.8%の上昇となっています。日本は2024年3月にマイナス金利政策を解除し「金利のある世界」が戻ってきましたが、一方で預貯金の利率の上昇は物価上昇に追いついていないのが現状です。

たとえば、100万円を年利1%の定期預金に預けていると1年後に101万円になりますが、1年前に100万円で購入できた商品が1年後に103万円になっていたら買えなくなってしまいます。つまり、額面上のお金は減っていなくても、お金の価値は目減りしていることになるのです。

このように貯金(現金)はインフレに対応しづらい側面があります。インフレリスクに備えるためには資産の一部を投資して働かせる(運用)ことが重要であるといえます。

株式や投資信託などの投資商品の値動きは、選ぶ商品や経済状況、社会情勢に影響を受けやすいため、将来受け取れる資産に保証はありません。つまり、資産が増える可能性も、減る可能性もあるのが投資です。

もし資産の多くを投資に回した場合、相場の上昇局面では大きく資産を増やせる反面、下落局面では大きく資産を減らしてしまう可能性もあります。

投資で大きな損失を回避するためには、分散投資が有効です。例えば、株式と債券など、特定の投資対象が下落する場面でも反対の動きをしやすい投資商品も併せて保有しておくことで資産を大きく減らすリスクを軽減することができます。

同様に、株式などの下落局面では、相対的に現金の価値が上昇することになります。そのため、投資商品に偏りすぎることなく一定の現金を保有することもリスク分散になります。

病気や怪我などで働けなくなり収入が途絶えてしまったり、転職などで一時的に収入がなくなってしまったりした際にも生きていくには一定の生活費は必要です。そのような不測の事態が起こったときに、一定期間対応するための資金のことを「生活防衛資金」といいます。

一般的に生活防衛資金は、単身者で毎月の生活費の3~6ヶ月分、ファミリーでは6ヶ月~1年分を確保しておくことが望ましいでしょう。

生活防衛資金は緊急時の資金であるため、定期預金などすぐに出金しやすい形で確保しておくことが大切です。

30代は、結婚や出産、住宅購入、転職、独立などさまざまなライフイベントが待ち受けている年代です。いつ頃にいくら程度必要になるのか、イベントごとに必要な費用の目安を確認しておきましょう。

また、可能であれば、20~30年先まで現段階でのライフプランを立ててみるのがおすすめです。ライフプランは何度でもいつでも上書きしてOKです。プランに大きな変更があった際には、資金計画を見直し、場合によっては投資プランを変更することも大切です。

30代は、お金を4つのカテゴリーに分けて管理をしましょう。

投資に回す資金は、当面使う予定のないお金、つまり「増やしたいお金」に該当し、上記でいうと4の資金ということになります。

2の「近い将来使うことが決まっているお金」でも、5年以上の猶予があるのであれば、リスクの高くない投資商品での運用を検討してみてもよいでしょう。

将来資金が気になるあなたへ

将来、豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶NISAで始める資産運用~基本編~:30分の無料オンラインセミナー

貯金と投資の割合に絶対的な正解はありません。保有資産、働き方、世帯の人数、そして投資への考え方によって人それぞれ違うからです。そこで、ライフスタイル別の理想の投資割合を考えてみましょう。

一人暮らしでは比較的自由になる資金が多いため、資金を投資へ回しやすいと考えられます。生活防衛資金が確保出来ていることが前提で、余裕資金の5割程度を投資資金に回してもよいかもしれません。投資初心者であれば、NISAを利用したインデックスファンドへの積立投資がおすすめです。

夫婦二人暮らしといっても、共働きか、そうでないかによって資産形成の方法は異なるでしょう。

共働きであれば守るお金(生活防衛資金)よりも投資によりお金を増やすことに注力できそうですが、そうでない場合には、生活防衛資金をしっかり確保した上で、投資に取り組むようにしましょう。

共働きなら投資に回す割合は4割程度、一馬力であれば3割程度が1つの目安となります。

子どものいる家庭はライフイベントに多くの費用がかかることが予想されるため、より細かな資産形成の方法を取る必要があります。

例えば、教育費などは元本保証商品で運用し、老後資金は積立投資により形成するなど、目的別にお金を色分けすることを心がけましょう。リスクを取り過ぎず、投資割合は2~3割が理想です。

これらの割合は、あくまで一例です。自分にあった投資割合を見つけ、臨機応変に調整、変更の対応を心がけてください。

30代から投資を始めるのであれば、長期運用を前提とした投資信託を検討しましょう。投資信託には多くの種類があります。選ぶ際には、成長性や分散性、手数料の安さなどを考慮することが大切です。

NISAは運用益や売買差益が非課税になる制度です。「つみたて投資枠(年間上限120万円)」と「成長投資枠(年間上限240万円)」の2つの枠からなり、両枠合わせて年間の投資上限額は360万円、トータルでは最大1800万円まで非課税投資が可能です。

ネット証券であれば100円単位から積立投資ができるため、無理なく投資を始められます。定期・定額の積立に加えてボーナス時に積み増すことも可能なので、自身のライフスタイルに合わせたアレンジができます。

なお、非課税投資期間は無期限で、いつでも売却が可能です。例えば、積立から10年後に住宅購入の頭金のために運用資金の一部を取り崩し、30年後に老後資金を取り崩すなども自由にできます。

NISAの非課税保有額である1,800万円を満額使ってしまうと非課税投資はできなくなりますが、資産の一部でも売却すると、その売却した資産分の簿価(購入時の価格)が翌年の非課税枠として復活し、再度、非課税投資が可能となります。

NISAで投資ができる主な商品は、長期積立・分散投資に適した投資信託や上場株式(個別株)などです。これから投資を始めるのであれば、投資信託の積立から始めてみるのがおすすめです。

投資信託は多くの投資銘柄を詰め込んだ福袋のようなものであるため、1つの商品に投資をするだけで、分散投資がかなうのが特徴です。投資信託の中には、株式の他にも債券や不動産などを対象にした投資信託もあり、これら複数に分散投資をすることでリスクを軽減することができます。

2024にスタートした新NISAでは、特に大きな人気となったのが、アメリカの代表的な株価指数「S&P500」に連動した投資信託や、全世界株式型の投資信託です。長期目線で成長が期待できる地域や分野の投資信託に投資をする人が増えています。

また、個別株投資であれば、今後、成長が見込まれる企業や連続増配株への投資も選択肢になるでしょう。

iDeCoは私的年金制度です。掛金は全額所得から控除できるため、所得税と住民税を軽減できます。

一度加入すると、原則60歳まで資金の引き出しができませんが、掛金の変更や休止は可能です。受け取りは、60歳以降で「一時金」「年金」「一時金+年金」の3つの方式から選択できます。

また、受け取り時にも税制優遇が受けられるのもメリットです。一時金で受け取る場合は退職所得控除が、年金で受け取る場合は公的年金等控除が適用されます。

加入期間が長いほど、所得税と住民税の軽減効果は積みあがります。また、所得税率が高い高所得者ほど節税の恩恵は大きくなります。

iDeCoで運用できる商品は、定期預金、保険商品、投資信託の3種類です。運用商品は自分で選びます。選択した商品によって将来受け取れる年金額は異なります。

定期預金や保険商品は元本確保型商品であるため、元本割れがない反面、大きく増える期待もありません。

一方、投資信託は元本変動型商品であり、元本保証はありませんが、選ぶ商品次第では資産が大きく膨らむ可能性もあります。投資信託の中にも株式型、債券型、バランス型などの種類があります。商品の特徴を理解し、自分のリスク許容度に合わせた商品選びが大切です。

30代でiDeCoに加入した場合、20~30年程度運用することになるため、商品選びは資産形成に大きな影響を与えますが、商品の配分変更や入れ替え(スイッチング)は随時可能です。1年に1回程度は運用状況を確認するとよいでしょう。

30代の貯金と投資のバランスは、働き方や収入・支出のバランス、ライフスタイル、既婚・未婚の違い、また、投資に対するリスク許容度によって異なり、最適な割合は人それぞれです。

投資は自己責任であるため、自分で勉強し考えることが大切ですが、第三者の意見を聞くことも手段のひとつです。自分で判断できない場合は、専門家のアドバイスを受けることを検討してみてもいいかもしれません。

2024年の新NISAスタート以降、30代を中心とした若い人の間でも投資を始めてみたいと考える人が増えているようです。

投資にはリスクがつきものですが、30代はまだまだ長く元気に働くことができ、シニア世代と比較すると積極的にリスクを取れる年代でもあります。資産運用の基本である長期・積立・分散投資を軸にしつつ、貯金だけに頼らない資産形成を目指していきましょう。

また、投資と貯金の割合に正解はありませんが、投資は余裕資金でしなければならないことは年代問わず共通です。まずはライフプランを立て、必要資金の計算から始めてみてはいかがでしょうか。

将来資金が気になるあなたへ

将来、豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶NISAで始める資産運用~基本編~:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)