関連記事

【無料】あなたは将来いくら必要?年収・資産から3分で診断

結婚という人生の大きな節目を迎えるにあたって、「結婚に必要な貯金額はいくら?」「実際に結婚にかかる費用は?」といった疑問や不安を抱えている方も多いのではないでしょうか?

そこでこの記事では、世の中のカップルが結婚前に準備していた貯金額の平均や、実際に結婚にかかる費用の内訳などを詳しく解説します。また、貯金ゼロからでも始められる賢い貯金方法も紹介します。

この記事を読んで結婚に関するお金の不安を解消し、ぜひ理想の結婚を実現するためのヒントにしてみてください。

将来のお金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

結婚式の準備を始めるにあたり、世の中のカップルがどれくらいの貯蓄をしているのかは気になるところでしょう。ここでは、結婚情報誌「ゼクシィ」が実施した「ゼクシィ結婚トレンド調査 2024」のデータから、結婚費用に関する貯蓄の平均値を見ていきましょう。

2024年の調査によると、結婚費用(結納、挙式、披露宴・ウェディングパーティー、二次会、新婚旅行を含む)のために貯金をしていた夫婦は、全国平均で87.4%に上ります。一方で、貯金をしていなかった夫婦は12.6%にとどまっています。

結婚前に貯金をしていたカップルの年代(妻の年齢)別に貯金をしていた夫婦の割合を見ると、以下のようになっています。

妻の年齢が34歳までのカップルでは、いずれも非常に高い割合で貯金をしていることが示唆されています。一方で35歳以上になると割合は大きく下がります。

これは、比較的若いカップルは計画的に結婚の準備をする傾向が強いのに対し、年齢を重ねるにつれ、相対的にライフイベントにおける結婚の重要性が下がっていくことなどが背景として考えられます。

次に、具体的にどれくらいの金額を貯めていたカップルが多いのか、データを見ていきましょう。以下は貯金総額の金額別の割合です。

データによると、事前に貯金をしていたカップルの平均貯金額は325.8万円で、全体の78.7%が500万円未満となっています。

親や親族からの援助は、結婚費用をまかなう上で大きな助けとなることがあります。同調査によると、結婚費用に対して親・親族からの援助があった夫婦は全国推計値で81.9%でした。また、援助があった場合の平均総額は183.5万円となっています。

具体的な援助額の分布は以下の通りです。

結婚に関する費用は多岐にわたります。そこで、実際に結婚にかかる費用の傾向について見ていきましょう。

結婚全体(結納、挙式、披露宴・ウェディングパーティ、二次会、新婚旅行)にかかった費用総額の全国平均は、454.3万円となっています。その内訳は以下のようになっています。

披露宴やウェディングパーティで招待客からいただく「ご祝儀」は、結婚にかかる費用の一部をまかなう上で非常に重要なお金といえます。この調査によると、披露宴やウェディングパーティでのご祝儀総額の全国平均は205.6万円となっています。

これらの平均データをもとに、結婚全体にかかる費用に対して、親族からの援助やご祝儀を差し引いた自己負担額を算出してみましょう。

これらを単純に計算すると、454.3万円 (総額) - 205.6万円 (ご祝儀) - 183.5万円 (親からの援助) = 65.2万円となります。

この計算結果はあくまで平均値であり、個別のケースで差異が生じる可能性が高い点には注意が必要です。親族からの援助が思っていたよりも得られないケースや、結婚への価値観によっては披露宴などにお金をかけずに済ませるケースなどもあるでしょう。

上記は、おおかかな「相場」として捉えておき、結婚に向けた貯金額の1つの目安とするとよいでしょう。

もし結婚のための貯金が心許ないと感じても、諦める必要はありません。費用を抑える工夫や、外部のサービスを賢く利用することで、理想の結婚に近づくことが可能です。ここでは、具体的な対処法について解説します。

結婚式の費用は、さまざまな項目で節約が可能です。

人気の高い土日や大安などの「六輝(六曜)」を重視した日取りは費用が高くなりがちです。さほど気にしないのであれば、平日や仏滅などの日取りを選ぶことで、会場費や料理代が抑えられることがあります。

また、一般的な結婚式場だけでなく、レストランウェディングやハウスウェディングなど、会場の種類を検討することも費用節約につながります。

招待状、席札、ウェルカムアイテムなど、自分たちで手作りすることで、業者に依頼するよりも費用を抑えられます。ただし、時間と手間がかかる点は覚悟しておく必要があるでしょう。

会場決定前のオンライン相談を利用しなかった理由として「大切なことは実際に会って決めたかったから」や「会場見学ができないから」といった意見が上位ですが、オンラインを活用することで、会場への移動費や時間の節約につながる可能性があります。

挙式・披露宴・ウェディングパーティにはお得なパックプランが利用できる場合があります。それぞれ個別に手配するよりも費用が抑えられるため、節約したい場合は検討してみるとよいでしょう。

貯金が足りない場合、ブライダルローンの利用も1つの選択肢です。ブライダルローンは、結婚式費用に特化したローンであり、一般的なカードローンよりも低金利で利用できる場合があります。ただし、返済計画をしっかりと立て、無理のない範囲での利用が重要です。

多くのカップルが親や親族からの結婚資金援助を受けているように、身内からの支援を相談するのも有効です。

親からの援助金には、「結婚・子育て資金の一括贈与の非課税制度」が適用され、結婚関係で支払われるお金に関しては300万円まで贈与税の非課税特例が適用されます(2027年3月31日まで)。これにより、税負担を軽減しつつ、まとまった資金を得ることが可能です。

結婚式の費用は、多くの場合、ご祝儀で一部が賄われます。ご祝儀総額の平均が200万円を超えていることからも、費用計画にご祝儀を見込むことは現実的なアプローチといえます。

会場によっては、ご祝儀で支払いが可能な「ご祝儀払い」に対応している場合もありますので、契約前に確認しておくとよいでしょう。

ただし、ご祝儀は変動する可能性があるため、想定金額の全額をあてにするのではなく、余裕を持った資金計画を立てることが重要です。

結婚という目標に向けて、効果的に貯金を進めるための4つのステップをご紹介します。

まずは、結婚式や新生活の具体的な時期と、それまでにかかる費用の総額を把握し、いつまでにいくら貯めるのか、明確な目標を設定しましょう。目標が明確であればあるほど、モチベーションを維持しやすくなります。

夫婦となる2人の現在の収入と支出を洗い出し、「見える化」するしておくと、貯金をより効率的に進めることができます。家計簿アプリやスプレッドシートなどを活用し、何にどれだけのお金を使っているのかを把握することで、無駄な支出を発見しやすくなります。

結婚に向けて貯金を進めるには、2人で協力し合うことが不可欠です。共同の貯金目標を設定し、毎月の貯金額や家計管理の役割分担など、具体的なルールを決めましょう。共同口座を開設し、毎月一定額を自動で貯金に回す「先取り貯金」の仕組みを作るのも効果的です。

「先取り貯金」は、毎月の貯金額を先に決めておき、給料が入ったらすぐに貯金専用口座に入金し、残ったお金で生活するようにすることで、確実にお金を増やしていく方法です。

家計を見える化したら、次に固定費と変動費を節約できないか検討しましょう。

将来のお金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

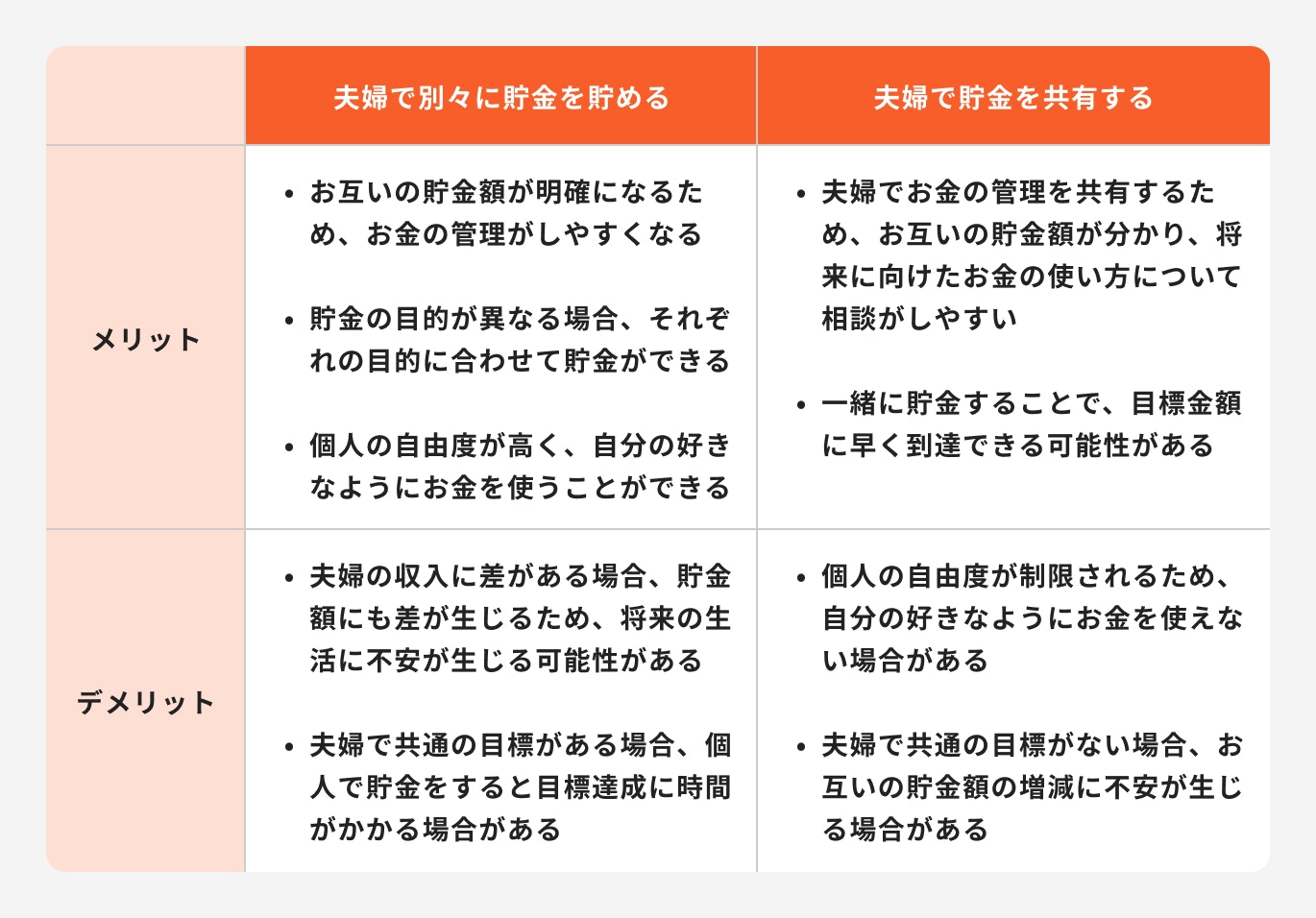

夫婦での貯金について、貯金を共有しながら行うか、それぞれ別々に貯金をするかは、夫婦によって異なります。

共有する場合は、生活費や将来の目標に向けて一緒に貯めることができるため、将来に向けたお金の使い方について相談がしやすいというメリットがあります。

一方で、別々に貯金する場合は、個人の自由度が高く、個人の状況に合わせて貯金ができるというメリットがあります。

また、万が一の離婚や死亡時にも、財産分与や相続の問題を回避しやすくなるというメリットもあります。

どちらの方法が良いかは、夫婦で話し合って決めることが大切です。

\お金に関するお悩み、プロに無料相談しませんか?/

現代では、預貯金だけではお金を増やすことが難しくなってきているため、効率的にお金を増やす方法として資産運用の必要性が高まっているといえるでしょう。

資産運用は初めてで不安を感じる人も多いかもしれません。なるべく期待する運用成果が出せるように、20年以上の長期的な視点で、毎月一定額を投資する積立投資がおすすめです。

積立投資は「複利」の効果によって資産が雪だるま式に増えていくため、長期的には有利になります。「資産運用に興味はあるけれど、何から始めて良いかわからない」という人に向けて、おすすめの資産運用をご紹介します。

結婚した際には、保険について考えることが重要だと感じる人が多いでしょう。

保険と聞くと、自分や家族に何かあった場合に備えて保障するものというイメージを持つ人が多いかもしれません。

しかし、実は保険商品には投資性を兼ね備えたものもあります。

資産運用には長期的な視点が必要であり、自分や家族が健康でいられることが理想ですが、その期間中には病気や怪我になる可能性があるため、保険を持っておくことも重要です。

長期的に資産運用を行う場合、運用を阻害する要因を回避することが大切になるため、保障を持っていることは欠かせないこととなります。

投資性のある保険商品には、「変額保険」と「外貨建て終身保険」という代表的な商品があります。これらは、投資と保障のバランスを取ることで、投資性を持ちながらもリスクを抑えた商品となっています。

それぞれの商品の特徴について詳しく見ていきましょう。

変額保険は保険金額が保証される一方で、保険料の一部が運用される投資性の高い保険商品です。

具体的には、契約者が保険料を支払うとその一部が保険会社によって投資され、運用実績に基づいて解約返戻金が変動(増減)します。

そのため、運用実績が悪かった場合には損失が生じるなどのデメリットがあります。

ただし、運用が不調であっても、一般的に保険金は最低保証されます。

また、変額保険は一定期間中に被保険者が死亡した場合に、保障された保険金額が支払われる点が一般的な生命保険と同じです。

変額保険は、長期的な資産形成の一環として考えることができます。しかし、投資性があるため、契約者自身がリスクを理解し、自己責任で契約を行う必要があります。

外貨建て保険とは、保険料を外貨で支払い、外貨で保険金や解約返戻金を受け取る仕組みを持つ保険のことです。

これにより、日本の低金利環境で運用しても利息があまり付かないことから、比較的高い金利水準を持つ外貨で運用することで貯蓄効果を高めることができます。

ただし、外貨建てということから為替リスクがあり、元本割れの可能性もあるため、注意が必要です。

円の価値が上がり、外貨の価値が下がった場合は受け取れる金額が減少することがあります。

外貨建て保険は為替の仕組みやリスクをきちんと理解したうえで検討しましょう。

NISAとは、長期的な資産形成をすることを推奨した少額投資非課税制度です。日本在住の18歳以上の人であれば誰でも始めることができます。

NISA口座を通じて投資をした際に得られた分配金や運用益は非課税となります。

旧制度では非課税保有期間や投資可能期間などに制限がありましたが、2024年からスタートした新しいNISAではこれらの制限が大きく緩和されています。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

.jpg?auto=format,compress&fit=max&w=1920&q=90)

投資信託は、複数の投資家から集めた資金を一つのファンド(基金)にまとめ、そのファンドを運用の専門家が株式、債券、不動産などのさまざまな資産に投資し、運用する仕組みです。

投資信託を購入する際には、証券会社や銀行を通じて購入することが一般的です。投資信託には、株式型、債券型、資産配分型などいくつかのタイプがあり、それぞれ違った特徴があります。

また、投資信託には下記のようなメリットがあります。

投資信託は短期的な値動きに惑わされずに「今後成長が期待できる資産」にコツコツ長期積立投資をすることが大切です。

結婚に関する費用だけではなく、結婚後のお金の管理について悩んでいる人も多いでしょう。

主なお金の管理方法について、お金のプロが詳しく解説します。

夫婦でお金を管理する際に重要なのは、透明性と公平性を確保することです。

お金の管理に関する不満がトラブルの原因となることを防ぐために、「支出用と貯金用の口座を作り、毎月夫婦で定額の入金をする」という方法が効果的です。

まず、「支出用の口座」を作成しましょう。

この口座では、日常生活費や光熱費、食費、家賃などの共同で負担する費用を管理します。

毎月夫婦それぞれが一定額を入金することで、公平に負担を分けることができます。

また、支出用口座の明細を定期的にチェックすることで、お金の流れが把握でき、無駄遣いを防止することができます。

次に、将来の目標や緊急時の貯金をためることを目的とした「貯金用の口座」を作成しましょう。

そして夫婦で話し合い、共有すべき貯金目標を設定します。それぞれが毎月一定額を貯金用口座に入金することで、目標達成に向けて励むことができます。

支出用と貯金用の口座を別々に作成し、夫婦で定額の入金を行うことで、収支を把握しやすくなり、無駄遣いを防止できるため、夫婦間のトラブルを減らすことが期待できます。

支出を項目別に夫婦で分担することで、お互いの責任範囲が明確になり、お金の管理がしやすくなります。

また、お互いの負担を軽減することができ、夫婦間のコミュニケーションも円滑になります。家計管理に悩む夫婦におすすめの方法です。

具体的な方法は以下の通りです。

突然の出費が発生した場合や支出の見直しが必要な場合は、夫婦で相談しながら対処していくことが大切です。柔軟な対応が家計管理を円滑に進めるポイントとなります。

株式会社リクルートマーケティングパートナーズが実施した「新婚生活実態調査2020」によると、夫婦の家計管理では「独立型家計」と「協働型家計」が増加していることがわかりました。

独立型家計とは生活費の支出・管理を夫婦それぞれで実施する方法です。一方、協働型家計とは生活費の支出・管理を夫婦二人で実施する方法です。

2018年調査と比べると2020年ではそれぞれの割合が増加しています。

夫婦の家計管理方法が変化しているようです。

(参考:新婚生活実態調査2020|株式会社リクルートマーケティングパートナーズ)

夫婦でお金を上手く管理するためには、お互いの現状を共有し、ライフプランを話し合い、無理のない範囲で家計を管理することが大切です。

まず、夫婦で定期的にお金の現状を共有しましょう。

収入や支出、貯金額など、家計の概要を把握することで、お互いが安心感を持ち、協力しやすくなります。

また、将来のライフプランを話し合うことで、目標を共有し、励みになります。例えば、子供の教育費や老後の資金、住宅購入など、夫婦それぞれの夢や目標を明確にしましょう。

そして、無理のない範囲で家計を管理しましょう。

予算を設定して節約することも重要ですが、無理な節約はストレスが溜まり、家庭内の雰囲気を悪化させることがあります。

夫婦で協力し、バランスのとれた家計管理を心がけましょう。

結婚を機に、夫婦で経済的な安定を築くためには、貯金が重要です。結婚のための貯金は夫婦で計画的に行いましょう。

まず、共通の目標と目標金額を設定し、無理のない範囲で毎月の貯金額を決定します。

例えば、貯金用の口座を作成し、毎月一定額を自動振り替えて貯金を習慣化させましょう。定期的に貯金状況を確認し、計画を見直すことも大切です。

夫婦で協力して貯金計画を立て、目標に向かって一緒に歩むことが、幸せな未来への第一歩となります。

「お金に関して不安がある」「家計管理について相談したい」など、お金に関する悩みがある方はお金の専門家に相談してみるのがおすすめです。

将来のお金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

.png?w=1370&h=727&fit=crop&crop=faces&auto=compress,format)

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

二級ファイナンシャル・プラニング技能士(FP2級)。はたらく世代の資産運用サポート促進のためのマネーセミナーで登壇多数。二種外務員や保険募集人資格を短期間で取得。生命保険から投資信託までの幅広い金融商品を活用し、総合的な視点からライプラニングや資産運用アドバイスを行う。また、中学生から芸能活動をスタートし、役者やラジオパーソナリティ、モデルなどとして幅広く活動。フリーランスなどの経験と女性の視点も併せて資産運用の初心者にでも分かりやすくお金の話を伝えることに努力している。