関連記事

無料診断:あなたの老後に必要な金額は?簡単シミュレーション

将来のことも徐々に気になってくる30代。独身女性はどれくらいの貯金があるのでしょうか。

この記事では、30代独身女性のお金事情を徹底解剖するとともに、さらにお金を増やすための具体的な方法について詳しく紹介します。将来への不安を解消し、賢く資産形成を始めましょう。

※本記事では「貯金額=預貯金額」「金融資産保有額=貯蓄額」と表記しています

※貯蓄額は預貯金以外に保険や有価証券なども含んだ金額としています

将来資金が気になるあなたへ

将来、豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶NISAで始める資産運用~基本編~:30分の無料オンラインセミナー

30代は結婚やキャリアアップなど人生の転機を迎えることが多い時期です。そんな重要な年代において、特に独身の女性はどれくらいの貯金があるのでしょう。ここでは、実際のデータをもとに貯蓄の実態を解説します。

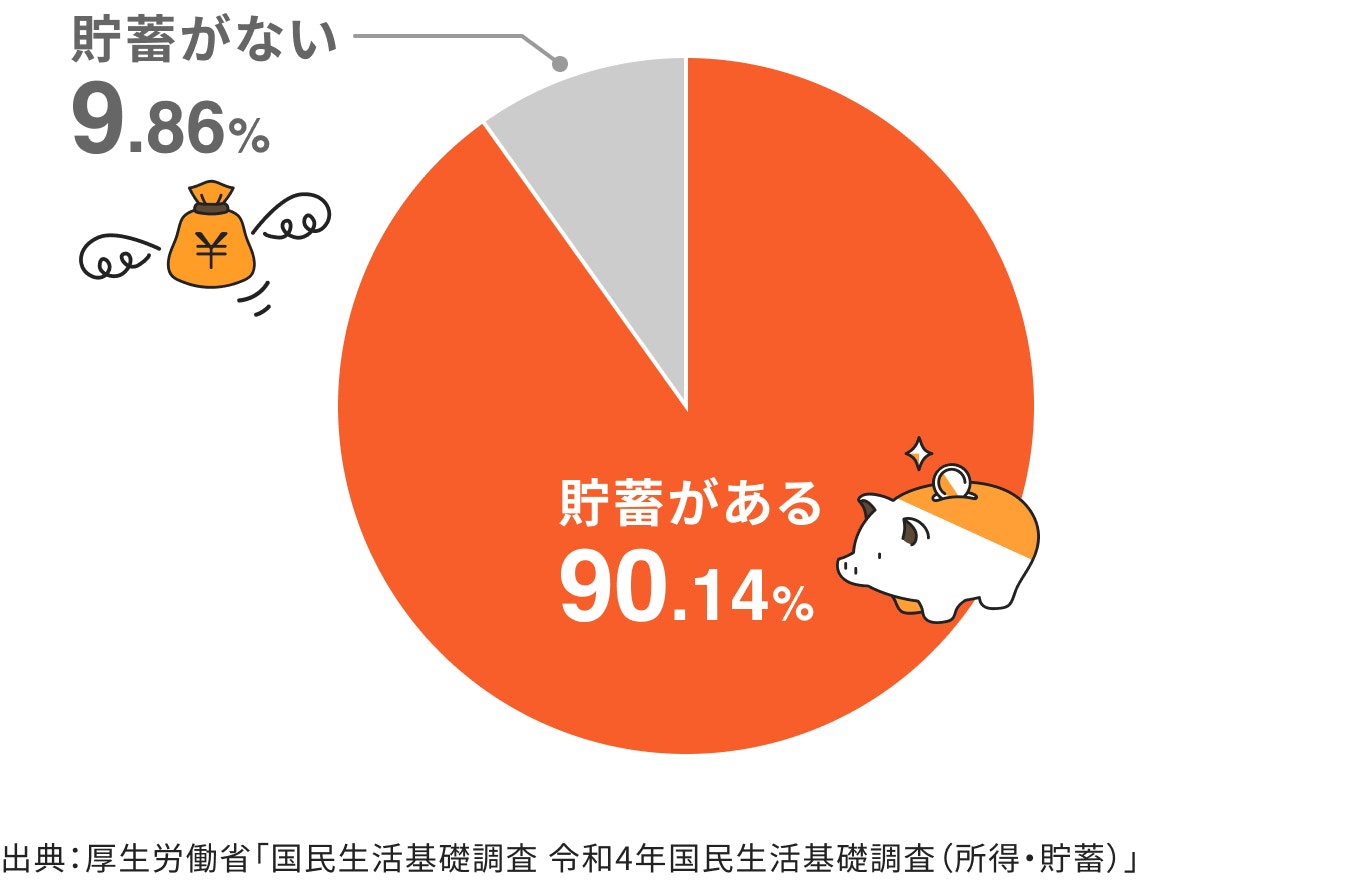

厚生労働省「国民生活基礎調査 令和4年国民生活基礎調査(所得・貯蓄)」では、男女別の単身世帯の貯蓄について調査をしています。

このデータによると、30代の女性単身世帯のうち貯蓄がある割合は90.14%、貯金がない割合は9.86%となっています。つまり、約10人に1人は貯金ゼロという状況が見て取れます。

なお、総務省統計局の家計調査では、貯蓄とは「預貯金や有価証券、保険などの金融機関への貯蓄、社内預金など金融機関外への貯蓄の合計」としています。

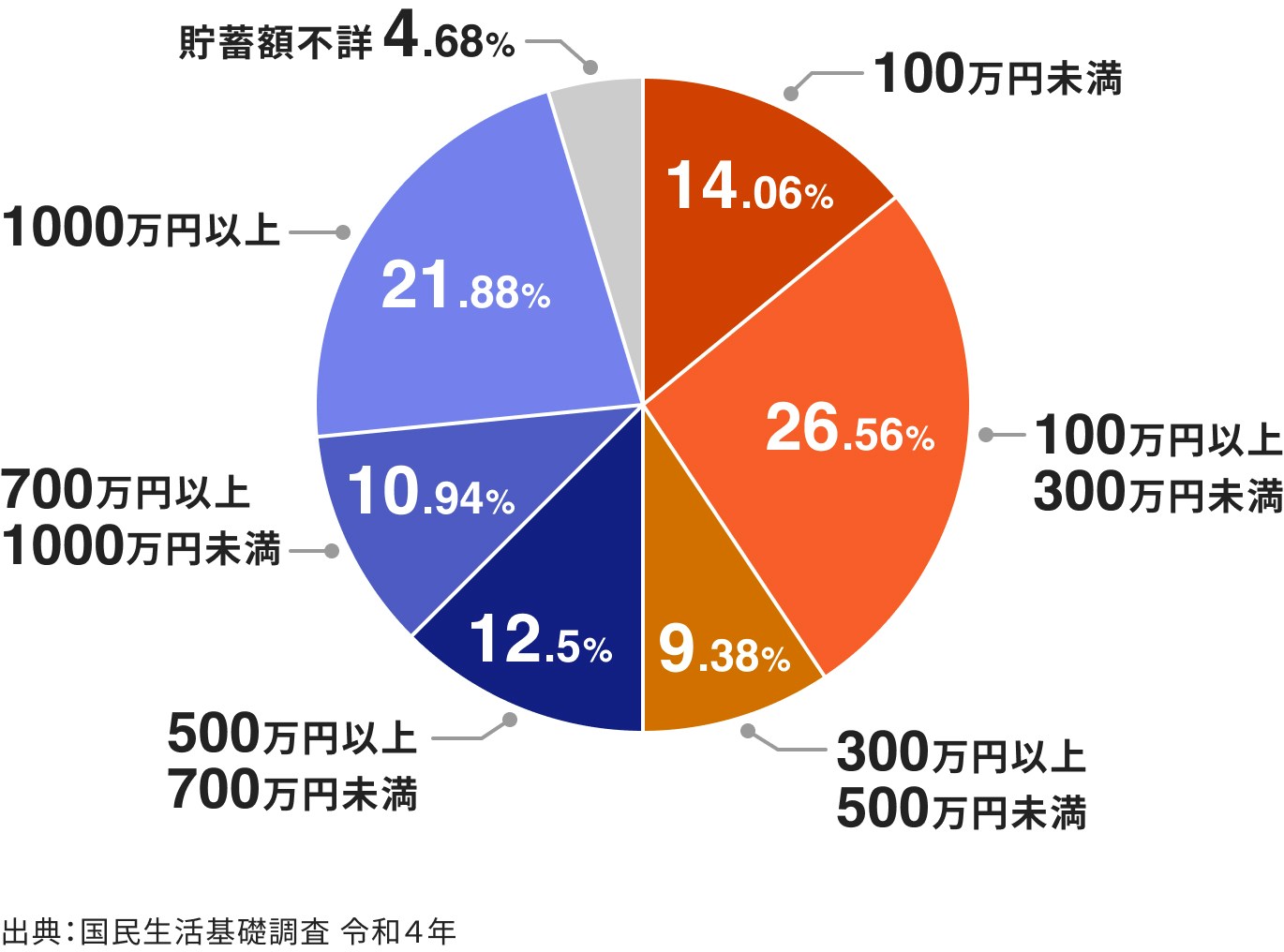

次に、上記の中で「貯蓄がある」と答えた人の貯蓄額の分布を見てみましょう。同調査によると、貯蓄額の分布は以下のようになっています。

もっとも多いのは100万円以上300万円未満で、約4人に1人がこの層に該当します。ここに100万円未満も含めると、貯蓄300万円未満の層が約40%、さらに500万円未満というくくりにすると約50%が該当することになります。

一方で、1000万円以上貯めている独身女性も2割以上おり、すでに資産形成を進めているに層も少なくないことがわかります。

次に、30代独身女性の平均貯蓄額について見ていきましょう。総務省統計局が発表している「2019年 全国家計構造調査」によれば、30代独身女性の平均資産残高は407.9万円となっています。

平均値は、データ内に極端に大きな値(外れ値)があると、その外れ値に大きく引っ張られ、現実とかけ離れた値になることがあります。そのため、中央値(データを小さい順に並べたときに真ん中に位置する値)も見ておいたほうがよいでしょう。

ただし、30代独身女性に限ったデータがないため、ここでは参考値として、男性も含めた30代独身世帯のデータを見てみましょう。

知るぽると(金融広報中央委員会)「家計の金融行動に関する世論調査(令和4年)」によれば、30代独身世帯の平均貯蓄額は494万円、中央値は75万円となっています。

多くの人にとって、中央値のほうが実感に近い数値といえるかもしれません。

「今は貯金がないけれど長く働くから大丈夫」と思っていませんか?人生の中ではさまざまなリスクがあり、それらに備えるために貯金は非常に重要です。その具体的な理由について解説します。

30代は、まだまだ若いと感じるかもしれませんが、病気やケガのリスクは決してゼロではありません。もし入院や手術が必要になった場合、高額な医療費がかかる可能性があります。

特に、女性特有の病気(子宮がんや乳がんなど)は、30代からリスクが高まるものもあり、万が一、働けなくなってしまった場合の収入減にも備えておく必要があります。

健康保険や高額療養費制度である程度のカバーはできますが、それだけでは十分とはいえません。貯蓄があれば安心して治療に専念でき、経済的な不安を軽減することができます。

預貯金に加えて保険も組み合わせることで、より強固な備えとなります。医療保険やがん保険、就労不能保険などでリスクに備えることも有効な手段となるでしょう。

ただし、保険は貯金とは性質が異なり、「万が一の場合の備え」という位置づけです。自分の健康状態も考慮しながら、状況に合わせて両方のバランスを考えることが重要です。

結婚資金は平均300万円程度、出産費用は約50万円かかるといわれます。ライフイベントに備えて貯蓄があれば、選択肢が広がります。

結婚や出産を考えている場合、まとまったお金が必要になることがあります。多くの場合、結婚式の費用、新居の準備、出産・育児費用など、さまざまな場面で出費が増えます。

計画的に貯蓄をしておくことで、このようなライフイベントに余裕を持って臨むことができます。

特に、出産や育児には何かとお金がかかります。その先の子どもの教育費までを考慮すると、さらに多くの費用がかかるため、早めの準備が重要になります。

厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」によれば、2023年度の厚生年金の平均受給額は月額14万7360円となっています。

これは、男性も含めた平均額であり、多くの女性の場合はこれより小さい額になる可能性が高いといえ、公的年金だけで老後の生活をまかなうのが簡単でないことがわかります。

現代では長寿化が進んでいるだけでなく、女性は男性よりも長生きする傾向があるため、老後の生活資金を十分に確保しておく必要があります。若いうちからコツコツと貯蓄を始めることで、老後の安心につなげることができるでしょう。

将来資金が気になるあなたへ

将来、豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶NISAで始める資産運用~基本編~:30分の無料オンラインセミナー

「貯金したいけど、なかなかお金が貯まらない」と悩んでいる方も、今日から実践できる簡単な貯金術があります。誰でもすぐに始められる4つの方法で、着実に貯蓄を増やしていきましょう。

貯金を成功させるためのもっとも効果的な方法の1つが「先取り貯金」です。

これは、給与が振り込まれたら、まず最初に貯蓄する金額を別の口座に移すというシンプルな方法です。残ったお金で生活するため、無理なく確実に貯蓄を増やすことができます。

忘れてしまいそうという人は、銀行の自動送金サービスを利用するのがおすすめです。毎月決まった日に指定した額を自動的に貯蓄用口座へ移動してくれるので、手間もかかりません。

貯蓄を増やすには収入を増やすのが効果的ですが、なかなかすぐにはできません。その点、通信費や光熱費といった固定費の見直しは即効性があります。

例えば、スマホの通信キャリアを格安SIMに変えれば月数千円の節約ができますし、電力会社やガス会社のプランを見直すことでも固定費を削減できます。

またいつの間にか増えていてほとんど使っていないサブスクリプションサービスを見直すのも固定費削減に大きな効果があります。

固定費は、一度見直せばその後も継続的に節約できるため、貯蓄効率を高める上で非常に重要です。

日々の支出を把握することで、無駄遣いに気づき改善することができます。家計簿をつけることは、お金の流れを「見える化」し、効果的な節約につなげるための第一歩です。

家計簿の付け方は、自分に合ったものを選択するとよいでしょう。手書きでいいですし、アプリやエクセルなど、自分が続けやすいものを選びましょう。最近では、レシートを読み込むだけで自動的に記録してくれる便利なアプリも多数あります。

食費、交通費、娯楽費など、費目を分けて記録することで、どの分野で使いすぎているかを把握しやすくなるほか、週ごと、月ごとなど、定期的に家計簿を振り返ることで、支出の傾向もわかってくるでしょう。

普段の買い物の場所を少し工夫するだけで、支出を抑えることができます。例えば、会社帰りなどでついコンビニに寄り道してしまう人は、その習慣をスーパーやドラッグストアに変えるだけでも買い物の金額を抑えられる可能性があります。

スーパーに行った際には特売品を狙って買ったり、野菜や果物は旬のものを買うようにするのも上手な節約方法です。ポイントなどを利用できる場合は積極的に利用するのもよいでしょう。

「将来のために、もっと効率よくお金を増やしたい」と考えている方もいらっしゃるでしょう。そんな方は貯蓄に投資も組み合わせることで、将来の目標に向けて着実に資産を増やしていくことができるでしょう。

30代は、近い将来には結婚や出産、住宅購入といった大きなライフイベントも控えており、その予定がなくとも多くの人が将来設計に思いを巡らせ始める時期です。

また、30代は一般的に収入が安定し始め、さらに将来に向けて収入が増加する可能性の高い年代でもあります。元気に働ける期間も長くあるため、自身のライフプランやリスク許容度に応じて、投資も活用しながら資産形成をしていくのに適した年代であるといえます。

国が提供している税制優遇制度を活用することで、投資で得た利益にかかる税金を軽減したりでき、有利に資産形成を行えます。投資を行う場合はぜひ積極的に活用しましょう。

NISA(少額投資非課税制度)は、所定の非課税枠の範囲内で投資を行うと、得られた利益が非課税となる制度です。

NISAの投資枠には、長期・積立・分散投資に適した「つみたて投資枠(年間上限120万円)」と、幅広い投資対象を選べる「成長投資枠(年間上限240万円)」があり、合わせて最大で年間360万円、上限1800万円まで非課税で投資が可能です。

特に、投資信託で少額から積立投資ができるつみたて投資枠は、投資初心者が長期的な資産形成を始めるのに向いています。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

iDeCo(個人型確定拠出年金)は、自分で拠出する(支払う)掛金を、投資信託や定期預金などで運用する年金制度です。NISAと同じように運用益が非課税になるため、効率的に老後資金を準備できます。

NISAとの大きな違いは、掛金が全額所得控除になる点です。所得税・住民税を軽減できるのは大きなメリットといえます。

上限が少ない(被保険者種別によって異なる)点や、原則60歳まで運用資金を引き出せない点はデメリットです。

投資には、値下がりや元本割れのリスクが伴います。しかし、リスクを理解し、適切に対策することで、リスクをある程度コントロールすることが可能です。

代表的なリスク対策が分散投資です。投資対象を1つに集中させるのではなく、複数の資産に分散することで、リスク低減につながります。

例えば、株式や、株式を対象にした投資信託だけでなく、債券やREIT(不動産投資信託)といった、ほかの資産にも投資をしたり、海外の資産にも投資をしたりすることで、特定の銘柄や資産が下落する局面でも資産を大きく減らすリスクを抑えることができるでしょう。

また、一度に大金を投資するのではなく、毎月少しずつ積立投資を行うのも時間の分散になります。

いずれのケースでも短期的には資産が減るタイミングが訪れることがありますが、一時的な値動きに一喜一憂せずに長期的な視点で投資を続けることが大切です。

「貯金が少ない」「今後の将来資金が不安」など、お金の悩みは人それぞれです。資産運用をしたいけれど、自分に合った方法がわからないという方もいらっしゃるでしょう。

もし、将来のお金のことで不安がある場合は、お金の専門家に相談することから始めてみるのもおすすめです。

一人ひとりの経済状況・資産状況にあったアドバイスを受けられるので、これから先の資産形成に役立てることができるでしょう。

「2019年 全国家計構造調査」によると、30代独身女性の貯蓄額は平均で約408万円程度、また「家計の金融行動に関する世論調査(令和4年)」によると、30代全体の中央値は75万円となっています。このことから、本格的な資産形成はまだこれから、という人が多いことが伺えます。

30代は、その先に大きなライフイベントを控えた年代で、多くの資金が必要になりますが、同時に資産形成を始めるのに適した年代でもあります。

将来の金銭的な不安を解消していくために、今から貯蓄を進めていくことはもちろん、NISAやiDeCoといった税制優遇制度も活用しながら、少しずつ投資も始めてみるとよいでしょう。

将来資金が気になるあなたへ

将来、豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶NISAで始める資産運用~基本編~:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。