関連記事

≫あなたのリタイア後の必要額は?年収・資産から3分で診断

独身でFIRE(Financial Independence Retire Early:経済的自立と早期リタイア)を目指している方もいらっしゃるでしょう。しかし一方で「独身だと家族がいる場合と比べて有利なの?」「いくら貯めたらFIREできるの?」といった疑問を持つ方もいらっしゃるかもしれません。

そこで本記事では、独身FIREの実現に必要な資金額を、年代別や生活費別にシミュレーションし、独身ならではのメリットとデメリット、そして特有のリスクに対する具体的な対策までを徹底的に解説します。

この記事を読めば、あなたのFIRE計画を具体化するための戦略がきっと見つかるはずです。

早期リタイアが気になるあなたへ

リタイア後もお金の不安をなく暮らすために、まずは将来に必要な金額を把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶“世界株”だけに頼らないリスク分散の投資術:リスク分散のための「オルカン」以外の選択肢とは?

独身であることは、FIREを早期に達成する上で、既婚者にはないいくつかの大きなメリットがあります。

独身者は、家族や配偶者がいる場合と比較して、生活コストを低く抑えやすいという大きなメリットがあります。

例えば、住居費や食費、光熱費など、固定費の多くが1人分で済みます。特に住居費は大きな支出を占めますが、独身であればコンパクトな住居を選んだり、より安価な地域を選んだりといった柔軟な選択が可能です。

生活費が低いほど、FIRE達成に必要な資産額も少なくて済むため、早期達成に非常に有利に働きます。

FIREを目指す上での資産運用や支出の見直しといった重要な意思決定プロセスがシンプルになります。独身であれば、投資方針、節約のレベル、リタイアのタイミングなど、すべて自分の判断で決定できます。

配偶者や家族の意見調整や合意形成が不要なため、計画の実行速度が速まり、市場の状況に応じて機動的に戦略を変更することも容易です。

一般的に、独身者は家族を養う責任がない分、資産運用のリスク許容度を高く設定しやすい傾向があります。

高いリターンを目指して、株式などのリスク資産への配分を増やしやすくなります。特に若いうちに高いリスクを取って大きなリターンを得られれば、その後の複利効果も相まって、FIRE達成時期を早めることが可能になります。

経済的なプレッシャーや計画の遅延があったとしても、その影響を受けるのは自分自身のみであるため、精神的な負担が少ないと言えます。

家族の生活を支える責任感から解放されているため、運用成績が悪化した場合でも、過度に不安に感じる必要がなく、長期的な視点を保ちやすいでしょう。

FIRE後の働き方や住む場所、趣味にかける時間など、ライフスタイル全般において非常に高い柔軟性を持ちます。サイドFIREとして短期間だけ働く、海外を転々としながら生活する、都市部から地方へ移住するなど、自分の価値観に合わせた自由な選択が可能です。

この柔軟性は、独身FIREの大きな魅力の一つであり、自身の幸福度を最大化するための生活設計を可能にします。

独身FIREは有利な点が多い一方で、独身であるがゆえに直面しやすい特有のリスクとデメリットも存在します。これらを事前に理解し、対策を講じることが重要です。

独身FIREの最大のデメリットは、経済的なリスクをすべて自分で負わなければならない点です。

配偶者やパートナーがいる場合、どちらかが働けなくなっても、もう1人の収入源や資産を頼ることができますが、独身の場合は、病気や失業により収入が途絶えた際、経済的な余裕が不足しやすくなります。

特に市場の暴落や予期せぬ大きな支出が発生した場合、計画が破綻しないよう、十分な現金比率を確保するなど、より保守的なリスク管理が求められます。

FIRE達成後、仕事という日常的な社会的な接点を失った際に、孤独感を覚えやすくなるリスクがあります。

また、独身者は、家族を通じて得られる安定した社会的つながりがないため、趣味やボランティア活動などを通じて意図的に社会との接点を維持する努力が必要になります。孤立は精神的な健康を損なう原因にもなり得るため、FIRE後のコミュニティ作りは非常に重要です。

FIREというライフスタイルは、まだ社会的に広く理解されているとはいえません。親戚や友人、あるいは社会一般から「なぜ働かないのか」「老後が心配ではないのか」といった無理解やプレッシャーにさらされる可能性があります。

特に、配偶者やパートナーといった、ごく身近な理解者がいない場合、こうした外部からの視線や批判的な意見は、計画実行後の大きな心理的な負担となる場合があります。自分のライフスタイルを明確に定義し、自信を持つことが大切です。

病気や怪我、あるいは緊急事態が発生した際に、身近に生活をサポートしてくれる人が不足しやすいのは独身特有のリスクです。

入院時の手続きや、療養中の家事や身の回りのサポート、さらには判断能力が低下した際の財産管理など、緊急時の対応策を事前に計画しておく必要があります。任意後見制度の利用や、信頼できる友人や専門家とのネットワーク構築が対策として挙げられます。

FIREの実現には、目標とする生活レベルに基づいて必要な資金額を明確にすることが不可欠です。

総務省の「家計調査 家計収支編(2024)」によると、単身世帯全体の消費支出は年間203万4566円です。これを月額に換算すると約16万9547円となります。この平均額は、多くの独身者がFIRE達成後の生活水準を計画する際の1つの参考値になるでしょう。

独身世帯の消費支出は、年代によって傾向が異なります。特に、現役世代(34歳以下、35~59歳)とリタイア世代(60歳以上)では、支出額に大きな差が見られます。

年代別では、35~59歳の消費支出がもっとも高い(年間221万6995円)ことがわかります。これは、キャリアの安定期にあり、消費水準が高くなりやすいことを示唆しています。

単身世帯の消費支出を男女別に見ると、女性の方が年間支出が多い傾向が見られます。

男女別の消費支出では、女性が年間208万9341円であるのに対し、男性は197万2462円で、女性のほうが年間で約11.7万円(月額約9700円)多く支出していることがわかります。これには、化粧品代や洋服代などで支出が大きくなる傾向が表れています。

FIRE計画を立てる際、特に女性は平均的な支出水準が高くなりやすいことを踏まえておくとよいでしょう。

≫あなたのリタイア後の必要額は?年収・資産から3分で診断

FIREに必要な資産額を計算する際の国際的な目安として、「4%ルール」が広く用いられています。

これは、年間の生活費の25倍の資産を用意し、この資産を年率4%で運用しながら生活費を引き出していけば、インフレ調整後も資産が尽きずに生活できるという考え方です。4%ルールを用いると、FIREの必要額は「必要な総資産額 = 年間支出 × 25」の計算式で求めることができます。

上記の「4%ルール」に基づき、設定した生活費別の必要な資産額をシミュレーションしてみましょう。

この早見表から、目標とする生活費が5万円増えるごとに、必要な総資産額は1500万円ずつ増加することがわかります。

独身FIREのメリットである「生活コストの低さ」を最大限に活用し、いかに生活費を抑えられるかが、FIREの実現可能性と早期達成に直結するといえます。

4%ルールは、過去の米国市場の成長率をベースにした考え方であり、今後の日本の市場環境で必ずしも同じ結果が得られるとは限りません。また、運用益には税金(20.315%)がかかります。

例えば、4%の運用益が出た場合、税金を差し引いた実質的なリターンは約3.2%になります。そのため、より保守的に「3~3.5%ルール」で考えるなど、余裕を持った計画を立てることが重要です。

早期リタイアが気になるあなたへ

リタイア後もお金の不安をなく暮らすために、まずは将来に必要な金額を把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶“世界株”だけに頼らないリスク分散の投資術:リスク分散のための「オルカン」以外の選択肢とは?

FIRE達成までの残りの期間に応じて、取るべき戦略は異なります。30代、40代、50代の独身者に向けた具体的な戦略を見ていきましょう。

30代は、FIRE達成に向けてもっとも「時間」を味方につけられる年代です。この時期の戦略の核は、複利効果を最大化するために「長期・積立・分散」の原則を徹底することです。

投資期間が長いため、市場の短期的な変動を恐れず、リスク資産(株式など)に高めに配分することが推奨されます。NISAやiDeCoといった税制優遇制度をフル活用し、高い貯蓄率を維持しながら、毎月自動的に一定額を投資し続ける体制を確立することが最重要課題です。

40代になると、FIREまでの時間が限定されてくるため、単に時間をかけるだけでなく、「入金力(投資に回せる資金額)」をいかに高めるかが重要になります。キャリアが安定し、収入が増える時期であるため、昇進や転職による収入増加を目指し、貯蓄率をさらに引き上げる努力が必要です。

また、この時期は資産が大きく積み上がってくるため、リスク管理の重要性が増します。運用によって得られたリターンを再投資しつつ、資産を「増やす」フェーズから、資産を「守る」フェーズへの移行を徐々に意識し始める必要があります。

例えば、株式の割合を若干減らし、債券や現金などの安定資産の割合を増やすといった資産配分の見直しの検討も重要です。

50代でFIREを目指す場合、残り時間が短いため、高い目標をフルFIREで達成するのは難しい場合があります。この年代では、完全に労働収入を断つフルFIREではなく、「サイドFIRE(セミリタイア)」を視野に入れることが現実的な戦略となります。

サイドFIREは、必要な資産額を下げ、不足分を短時間労働やフリーランスの収入で補うスタイルです。年金受給開始までの期間(約10〜15年)を乗り切るための資金計画を詳細に立て、年金受給額を考慮に入れたうえで、現実的なゴールを設定することが成功の鍵となります。

≫あなたのリタイア後の必要額は?年収・資産から3分で診断

独身FIREを目指す過程で、自分のリスク許容度や最適な資産配分、税制、そして独身特有の老後リスク(介護、医療)への対策など、不安や疑問が生じた際は、信頼できる専門家へ相談することも賢明な選択の1つとなります。

FP(ファイナンシャルプランナー)などの専門家から意見を得ることで、客観的な視点と制度の最新情報に基づいた、より確実なFIRE計画を立てることができます。

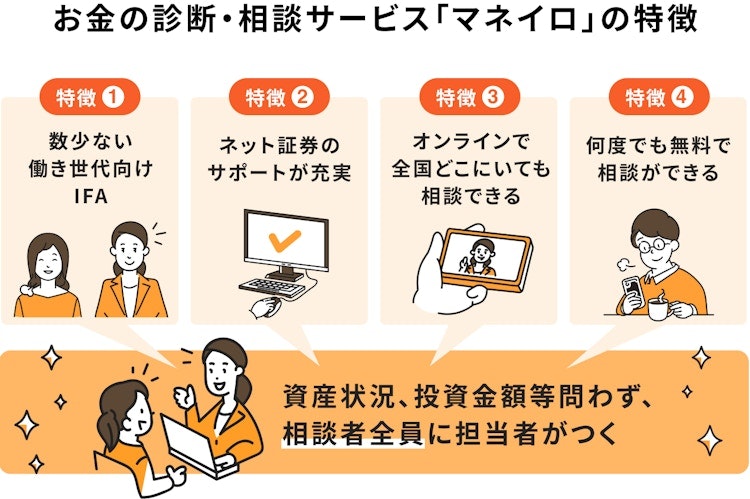

マネイロは、さまざまな世代向けのお金の診断・相談サービスです。銀行・証券会社・保険会社などで実績を挙げたファイナンシャルアドバイザーが一人ひとりに担当としてつき、サポートを行います。

IFA(独立系ファイナンシャルアドバイザー)として特定の金融機関に所属していないため、個人のライフプランや家計状況を総合的に判断し、FIREに最適な運用方法やポートフォリオについて客観的なアドバイスの提供が可能です。

また、FIREは達成したら(退職したら)終わりではなく、むしろそこからが始まりです。

マネイロならFIRE後の資産運用の相談も何度でも無料で対応します。長期的なサポートを受けながらFIRE生活や資産運用を進めることができます。

独身でのFIREに関するよくある質問にQ&A形式でお答えします。

生活スタイルによっては可能な場合があります。前述の「4%ルール」に基づくと、5000万円の資産があれば、年間200万円(月約16万6666円)を運用益から得られる計算になります(小数点以下切り捨て/税引前)。

その範囲内で生活できるのであればフルFIREも可能ですが、より安心感を求めるのであれば、年間数十万円~100万円程度の収入を得るサイドビジネスを行うことで、資産をほとんど切り崩さずに生活を続ける「サイドFIRE」が現実的です。5000万円は、サイドFIREの初期目標として現実的な金額といえます。

必要な資金額は、50歳時点での「年間支出」と「年金受給開始までの期間」に大きく依存します。例えば、月々25万円のゆとりある生活を送りたい場合、年間支出は300万円となり、4%ルールで計算すると7500万円が必要です。

50歳でのリタイアの場合、年金受給開始までの期間が比較的長いため、単に4%ルールを適用するだけでなく、より保守的な引き出し率(例:3%)を適用したり、年金受給額を考慮に入れたりするなど、詳細なシミュレーションが求められます。早期退職金や退職金制度を最大限に活用し、現実的な目標額を設定しましょう。

FIRE後、会社員としての健康保険(社会保険)の資格を失うと、主に以下の2つの選択肢があります。

どちらを選択するかは、保険料や保障内容、退職時期の所得状況を比較検討し、慎重に決める必要があります。

独身FIREは、生活コストの低さや意思決定のシンプルさといった点で、既婚者に比べて有利に計画を進めやすい側面を持っています。しかし、経済的リスクや病気・緊急時のサポート不足といった独身特有のリスクも理解し、対策を講じることが成功には不可欠です。

FIRE達成に必要な資金額は生活費によって大きく変動しますが、4%ルールを基準として、自分の目標額(例:月20万円なら6000万円)を設定するのが王道です。

30代は時間を味方につけた「積立・分散」投資、40代は「入金力アップ」、50代は「サイドFIRE」も視野に入れた現実的なゴール設定が求められます。

計画の確実性を高めるために、専門家への相談も検討しながら、リスクに備え、後悔のないFIREを目指しましょう。

≫あなたのリタイア後の必要額は?年収・資産から3分で診断

早期リタイアが気になるあなたへ

リタイア後もお金の不安をなく暮らすために、まずは将来に必要な金額を把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶“世界株”だけに頼らないリスク分散の投資術:リスク分散のための「オルカン」以外の選択肢とは?

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。