【退職金に関する6,000人調査】40代・50代で退職金を“資産運用”に回す人は約15%、投資経験の有無で約4.4倍の差

〜『2,000万円問題』の次は、退職金プランの行動格差が新たな課題〜

お金の診断・相談サービス『マネイロ』を運営する株式会社モニクルフィナンシャル(本社:東京都千代田区、代表取締役CEO:原田慎司)は、当社が提供する『3分投資診断』の利用者を対象に、退職金の使い道に関する調査を実施しました。

調査では、40代(40〜49歳)および50代(50~59歳)のユーザーから、各年代3,000名ずつ、計6,000名のデータを無作為に抽出して分析しました。

その結果、退職金の使い道として「資産運用の元手にして投資する」を選んだ割合は、投資経験者で25.1%、投資未経験者で5.7%と、約4.4倍の開きがあることが分かりました。

同じ退職金を受け取るのに、現役期の投資経験の有無で行動が大きく分かれている実態が明らかになりました。

主な調査結果

- 退職金を“資産運用”に回す人は40〜59歳全体で約15%。投資経験あり層では25.1%、投資経験なし層では5.7%と、約4.4倍の開きがある。

- 退職金3,000万円以上を見込む層でも、投資未経験者で「資産運用に回す」と答えた人はわずか4.3%(n=23の小サンプルのため目安値)。一方、投資経験者は退職金500万円未満想定でも20.7%が「資産運用に回す」と回答。退職金の額そのものよりも、現役期の投資経験が使い道を決める要因として強く効いている。

- 退職金額を「分からない/未定」と答えた人は、投資経験者で8.3%、投資未経験者で14.8%と、未経験者が約1.8倍多い。投資経験の有無によって、そもそも「退職金の金額」を把握しているかどうかに差が出ている。

調査結果の詳細

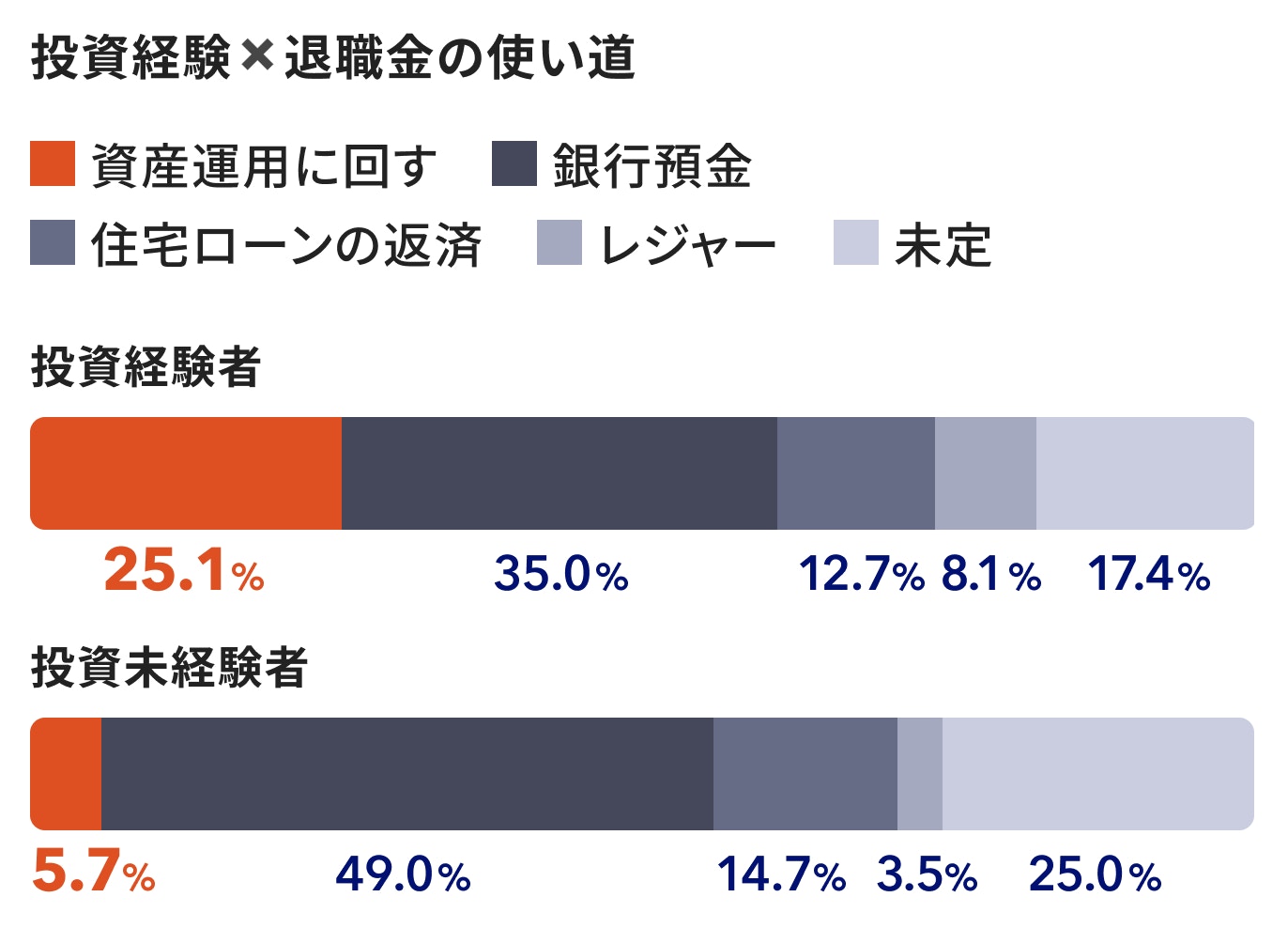

1. 退職金の使い道、投資経験の有無で大きく二極化

40代(40〜49歳)、50代(50〜59歳)のうち退職金の受け取りを見込む4,632名に対し、退職金の最優先の使い道を尋ねたところ、投資経験者では「銀行預金(老後の生活費)」が35.0%でトップ、次いで「資産運用の元手にして投資する」が25.1%。投資未経験者では「銀行預金」が49.0%と約半数を占め、「資産運用の元手にして投資する」を選んだ人は5.7%にとどまりました。

経験の有無を問わず、退職金の最優先の使い道として最も多く選ばれたのは「銀行預金(老後の生活費)」でした。

一方で、投資経験者は同時に「資産運用の元手にして投資する」を25.1%が選んでおり、未経験者の5.7%とは4倍以上の開きが生じています。

退職金プランの“攻め”と“守り”のバランスが、投資経験の有無で大きく異なる構造が見えてきます。

【表1】投資経験 × 退職金の使い道(40〜59歳・退職金受取見込み層、n=4,632)

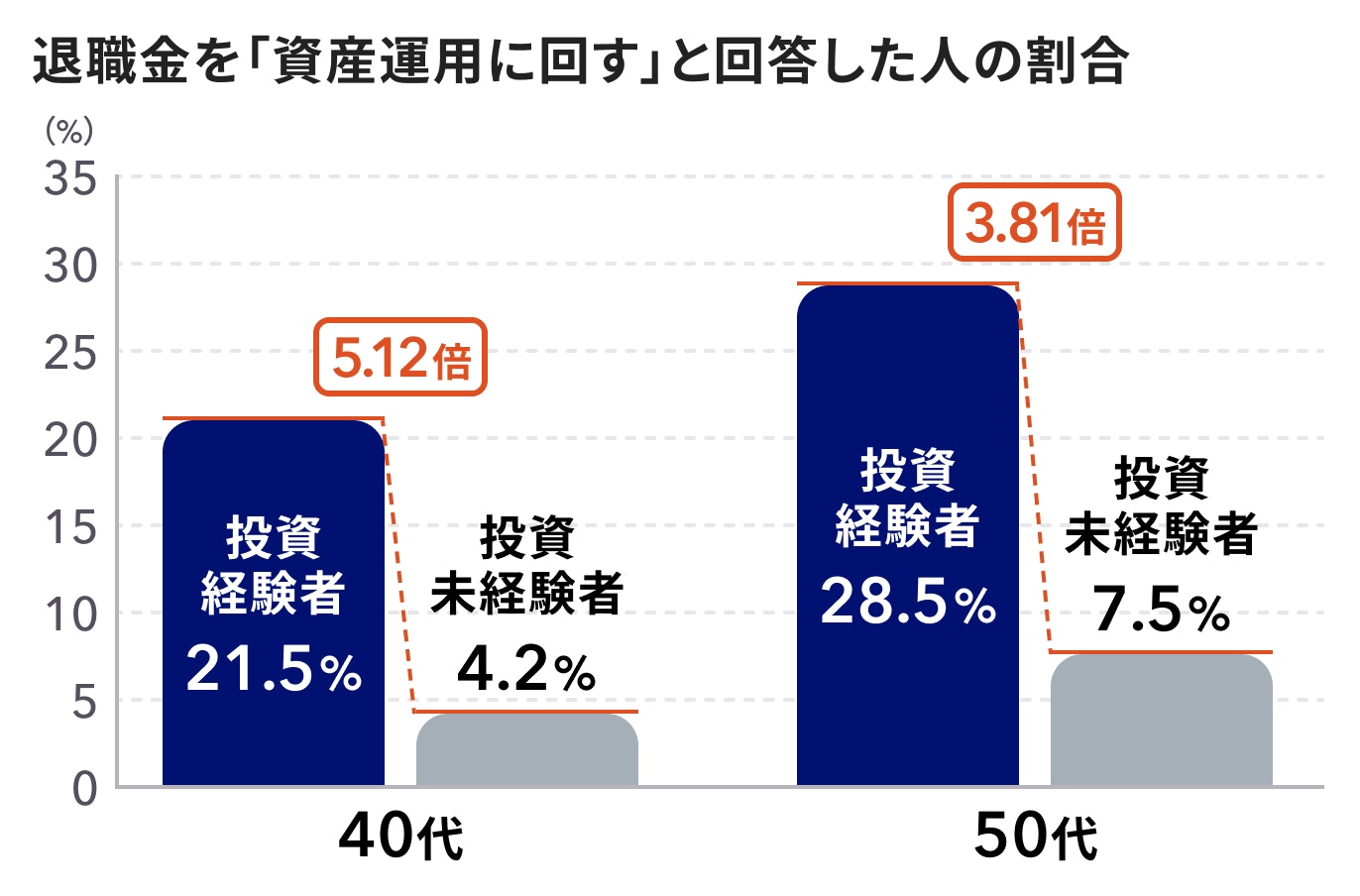

2. 40代の段階で既に5倍超の格差

「資産運用に回す」を選んだ割合を年代別に見ると、40代では経験者21.5%/未経験者4.2%で5.12倍、50代では経験者28.5%/未経験者7.5%で3.81倍の差となりました。

退職金を意識し始める40代の時点で、行動格差はすでに固定化していることが示唆されます。

【表2】「資産運用に回す」と回答した割合(年代×投資経験別)

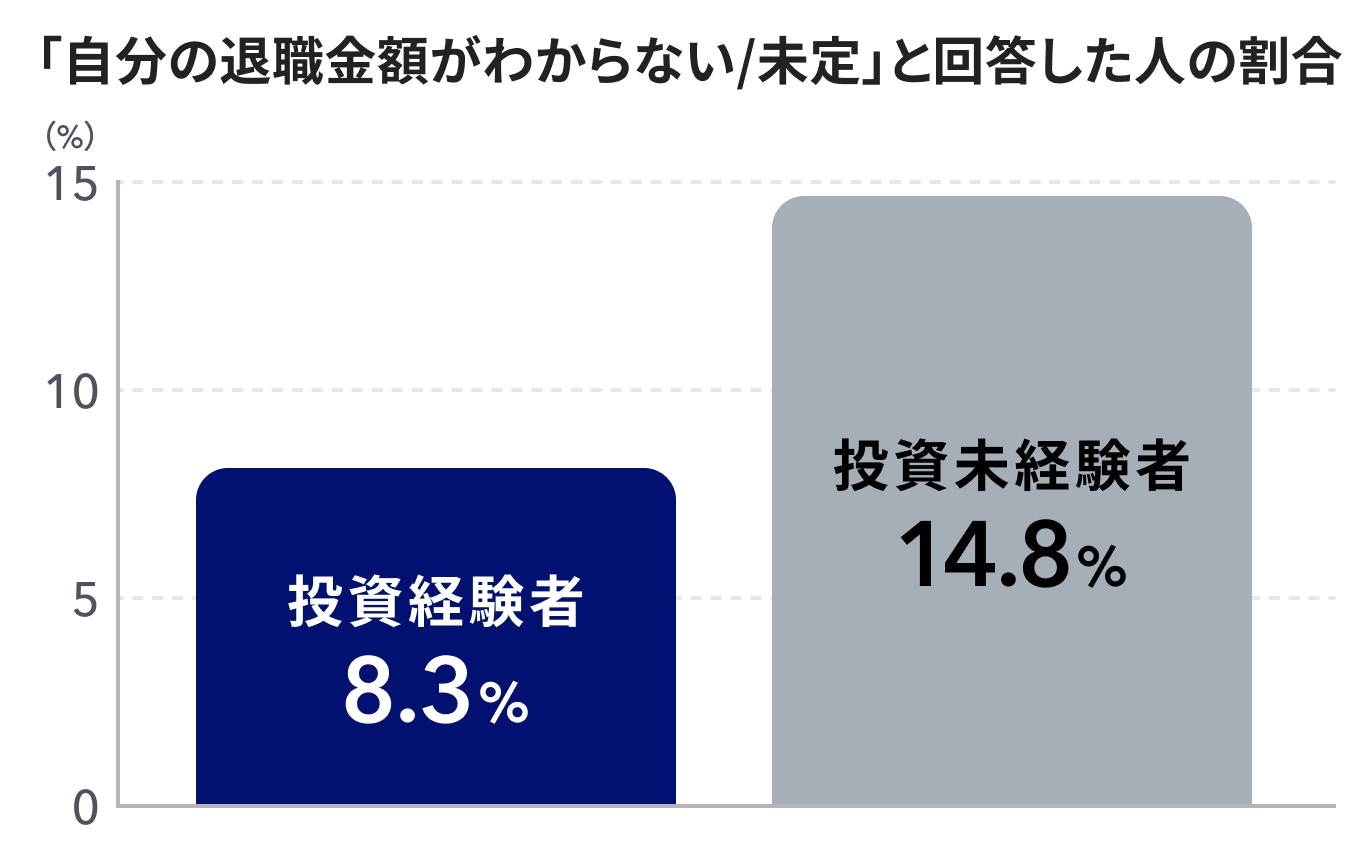

3. 退職金額の「把握状況」にも、投資経験による差

退職金額について「自分の退職金額が分からない/未定」と回答した人の割合は、投資経験者で8.3%、投資未経験者で14.8%と、未経験者が約1.8倍多い結果となりました。

投資経験の有無は、退職金の「使い方」だけではなく、「受給額の把握状況」にも明確な差をもたらしています。

【表3】投資経験 × 退職金額の認識(40〜59歳全件、n=6,000)

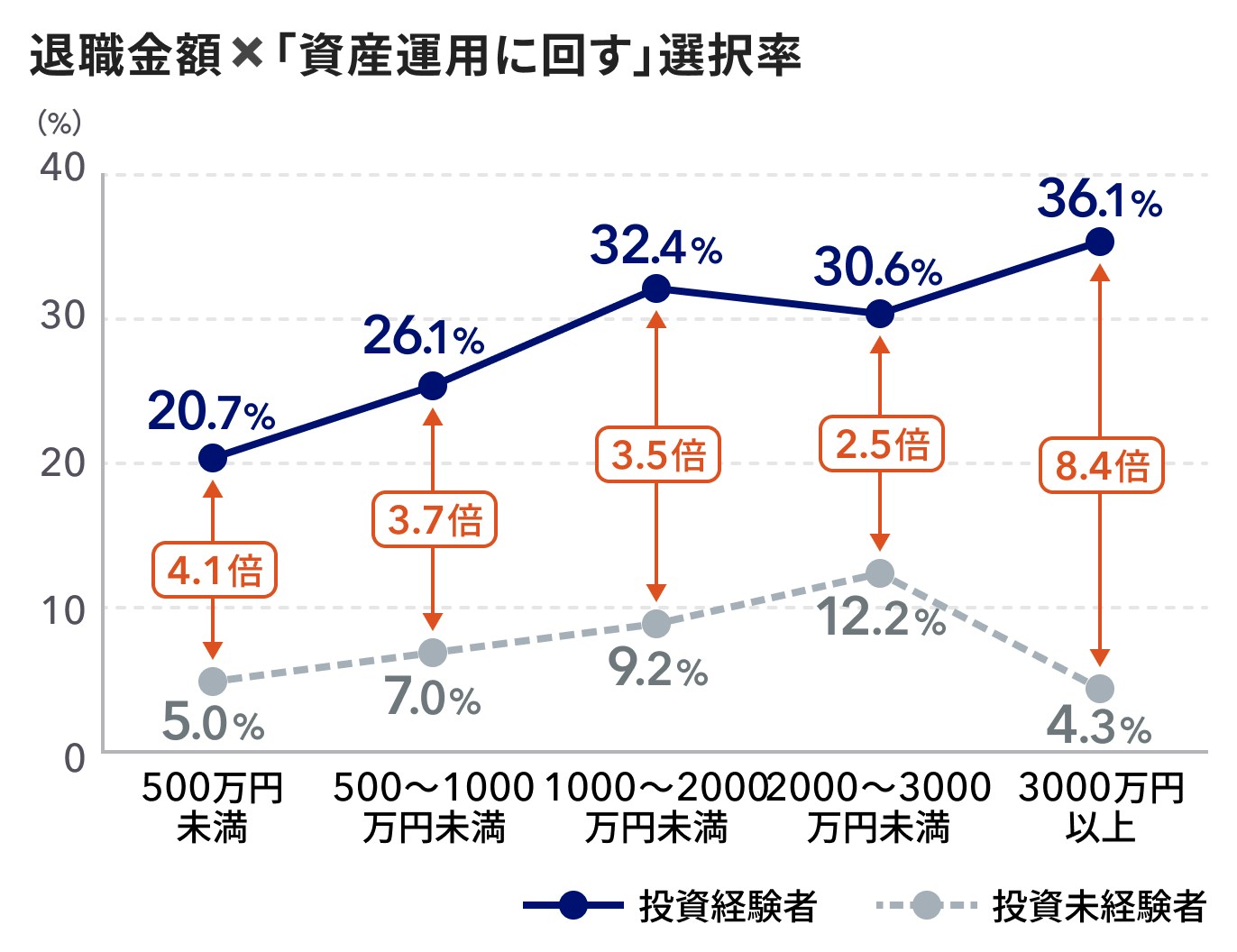

4. 未経験者の場合、退職金の額が増えても、運用に回す人は1割前後にとどまる

退職金額別に「資産運用に回す」選択率を見ると、投資経験者は退職金500万円未満想定でも20.7%が「資産運用に回す」と回答。

一方の未経験者は5.0%にとどまりました。また、退職金2,000万円~3,000万円を見込む層でも、「運用に回す」と答える割合は経験者と未経験者で2.5倍もの差があります。

退職金の使い道を左右しているのは、「受給額」そのものよりも、「現役時代の投資経験」であることが明らかになりました。

【表4】退職金額 × 「資産運用に回す」選択率(40〜59歳・退職金受取見込み層)

本調査結果について

今回の調査で、退職金の使い道を決めているのが“金額の多寡”ではなく“現役期の投資経験の有無”であることが浮かび上がりましたが、これは私自身の実務感覚とも符合する結果でした。

特に印象的なのは、40代の段階で既に5倍超の行動格差が生じている点です。

退職金を実際に受け取るまでまだ十数年ある時期に、すでに使い道の分岐が固定化しつつある——この事実は、退職金教育やライフプラン情報の提供は退職金を“受け取る直前”では遅い、という示唆を含んでいると思います。

株式会社モニクルフィナンシャル 取締役 泉田 良輔

日本生命保険、フィデリティ投信で外国株式・日本株式のポートフォリオマネージャー、証券アナリストを歴任。2013年に株式会社ナビゲータープラットフォーム、2018年に株式会社モニクルフィナンシャル(旧OneMile Partners)を共同設立。2021年に親会社の株式会社モニクルを設立、取締役就任。

調査概要

【調査タイトル:退職金の使い道に関する“投資経験”別実態調査】

- 調査対象:マネイロ『3分投資診断』利用者のうち40〜59歳のユーザー

- 回収サンプル:計6,000名(40代3,000名・50代3,000名、いずれも投資経験あり層/なし層を年代内で均衡させた層化無作為抽出)

- 調査時期:2026年5月時点までの回答データから抽出

- 設問①受取予定の退職金額(7択) ②退職金の最優先の使い道(6択+その他)

- 『投資経験』の定義:『3分投資診断』の「現在の投資経験」設問で『あり』と回答した層を経験者、それ以外を未経験者と定義

- 抽出手続き:年代×投資経験の4セルでの層化無作為抽出。再現可能なスクリプトと固定SEED値を用い、抽出ログ・設計メタデータを社内で別途保管

- 調査主体:株式会社モニクルフィナンシャル/マネイロ

※本調査は『3分投資診断』利用者を対象としているため、母集団は「資産形成に関心のある層」に偏ります。日本全体の代表性を主張するものではない点に留意してください。

※「投資経験あり」は『3分投資診断』の単一設問に基づく自己申告であり、経験の質・期間・成果は問いません。

※引用の際は、出典として「マネイロ『3分投資診断』調査(2026年)」と明記をお願いいたします。

会社名:株式会社モニクルフィナンシャル

代表者:代表取締役CEO 原田 慎司

本社:東京都千代田区一番町21 一番町東急ビル7階

設立:2018年11月27日

事業内容:デジタル金融サービスの運営(金融商品仲介・生命保険募集)

資本金:9億8,380万円(資本準備金含む)

URL

コーポレートサイト:https://moniclefinancial.co.jp/

採用サイト:https://recruit.moniclefinancial.co.jp/

公式オウンドメディア:https://media.moniclefinancial.co.jp/

はたらく世代向け資産運用サービス「マネイロ」:https://moneiro.jp/

保険の比較・見積サービス『ほけんのコスパ』:https://hokencospa.jp/

金融商品取引法に基づく表示:https://moniclefinancial.co.jp/financial

本件に関するお問い合わせ

【本件に関する報道関係者からのお問合せ先】

株式会社モニクル 経営企画室 グループブランディングチーム

press@moniclefinancial.co.jp

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください