関連記事

「社会保険料、自分の場合はいくら引かれる?」「急に高くなったのはなぜ?」と、給与明細に記載された社会保険料の金額を見て疑問を感じている人も多いのではないでしょうか。

社会保険料は主に厚生年金保険・健康保険・介護保険・雇用保険・労災保険にかかる保険料のことをいい、加入している社会保険の種類や給与などによって負担額が異なります。

社会保険料の負担が増えたことで戸惑っている人もいるかもしれませんが、まずは社会保険料の仕組みについて理解することが大切です。

本記事では社会保険料の基本知識から、計算方法、知っておきたい社会保険料の負担額が変わるタイミングなどを専門家がわかりやすく解説します。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

社会保険料とは社会保険にかかる保険料のことであり、保険料は会社員の給与から引かれる仕組みとなっています。

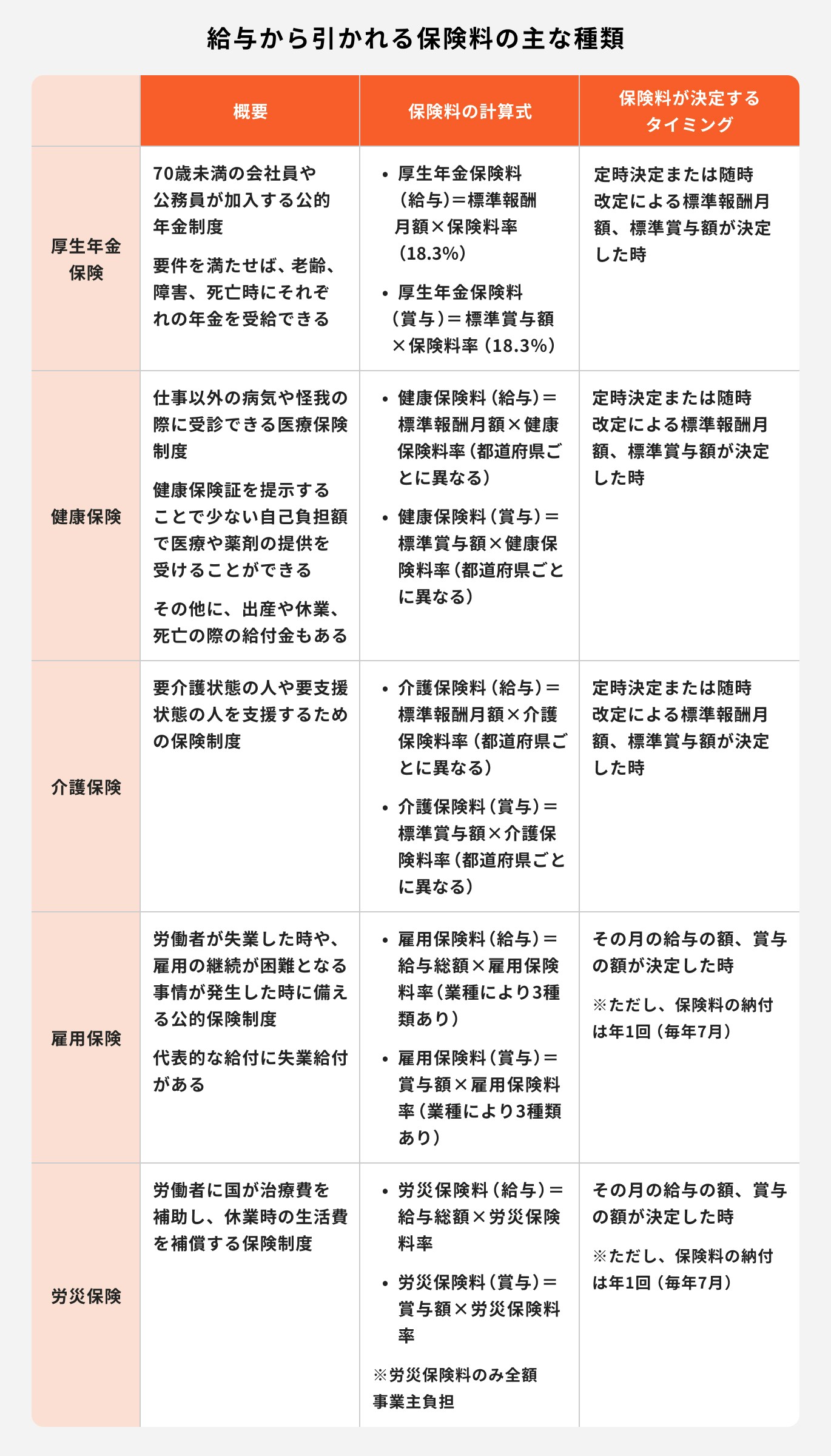

給与から引かれる保険料の主な種類は以下のとおりです。

それぞれの特徴を詳しく見ていきましょう。

厚生年金保険とは、70歳未満の会社員、もしくは公務員が加入する公的年金制度のことです。

事業主と労働者が保険料を半額ずつ負担することによって、労働者が65歳になった時に年金を受け取ることができるようになります。

老齢年金以外にも、病気や怪我で障害が残った時に支給される「障害年金」、受給者が亡くなった時に遺族に支給される「遺族年金」などがあります。

これらは働けなくなった時、収入を得ることが困難になった時に生活を守るために利用できる年金制度です。

健康保険は、会社員や公務員が加入する医療保険制度です。

仕事が原因ではない病気や怪我、それによる休業、出産、死亡などの際に、必要な人が保険給付を受けることができるようになっています。

保険料は事業主と労働者が保険料を半額ずつ負担します。

健康保険は、医療保険の加入者(被保険者)以外にも、その扶養家族(被扶養者)も加入することができます。

なお、被扶養者には健康保険料はかかりません。

介護保険は、「要介護者」や「要支援者」など、介護や支援を必要とする人が、少ない負担で介護サービスを受けられるように、かかる費用の一部を給付する保険制度のことをいいます。

全国の市区町村が保険者になっており、40歳以上の被保険者が納付する介護保険料と税金により運営されています。

介護保険の利用には、事前に市区町村や地域包括支援センターに申請して介護の必要度を認定してもらう必要があります。

雇用保険は、労働者が失業して働くことができない時や、病気などで休業して働き続けることが困難になった時に備える公的な保険制度です。

雇用保険は生活と雇用の安定を目的としているため、失業した時や育児休業、介護休業を取得した時などに、生活を保障するための給付金が支給されます。

また、雇用機会を増やすこと、働く人のための能力開発や就職を促進することも雇用保険の目的になるため、それに対応した給付金が支給されます。

労災保険は、労働者が仕事中または通勤中の災害・事故により、病気や怪我をしたり、障害になったり、死亡したりした際に、労働者やその遺族の生活を守るために必要な保険給付を行う制度です。

労災保険の正式な名称は「労働者災害補償保険」といいます。

労災保険の対象となる労働者は正社員だけではなく、パート・アルバイト社員も含め、事業主から賃金を受けているすべての人が対象者になります。

就いている職業によって加入する社会保険は異なるため、社会保険料も職業別に計算方法が異なります。

自営業・会社員・公務員に分けて、それぞれの計算方法について詳しく解説します。

自営業・会社員・公務員では、以下のように加入する社会保険(健康保険・年金制度)が異なります。

したがって、加入先によって社会保険料の計算方法が異なる場合があります。

自営業者の場合、国民健康保険と国民年金に加入してそれぞれの保険料を納付します。

国民健康保険料の計算方法は、自営業者の所得、年齢と加入している市区町村によって異なるため、具体的な金額を案内することができません。

住んでいる市区町村のHPで、計算方法と金額を確認して自分で計算するか、市区役所または市町村の役場の国民健康保険を扱う窓口にて保険料を確認しましょう。

なお、国民年金の1ヶ月あたりの保険料の金額については、全国共通で、2023年度は月額1万6520円となっています。

会社員の場合、健康保険は全国健康保険協会(協会けんぽ)か、または組合健保に加入し、年金制度は厚生年金保険に加入してそれぞれの保険料を納付することになります。

健康保険料を計算する際の健康保険料率は、協会けんぽの場合は各都道府県が決定し、組合健保の場合は各組合健保が決定します。

厚生年金保険料の保険料率は、18.3%で固定です。

なお、会社員は国民年金の第2号被保険者に該当するため、国民年金の保険料を納付する必要はなく、厚生年金保険料の納付だけで問題ありません。

社会保険料は賞与・ボーナスにもかかります。

賞与支給額の1000円未満を切り捨てた金額(これを標準賞与額といいます)に、健康保険料は健康保険料率を、厚生年金は厚生年金保険料率をそれぞれかけ算して保険料を計算します。

会社と被保険者が折半負担するため、実際に給与ならびに賞与・ボーナスから控除される保険料は計算した保険料額の1/2ずつになります。

業務上の移動のために必要な実費の交通費については、社会保険料の計算に含める必要はありません。

しかし、自宅と職場の往復のために発生する交通費については、「交通費」や「通勤手当」という名称にかかわらず、社会保険料の計算の元になる標準報酬月額に含まれます。

公務員の場合、健康保険は各共済組合に加入することになります。また、年金制度は厚生年金保険に加入してそれぞれの保険料を納付します。

健康保険料を計算する際の健康保険料率は、各共済組合が決定します。

厚生年金保険料の保険料率は、18.3%で固定です。

なお、公務員も会社員と同様に国民年金の第2号被保険者に該当するため、国民年金の保険料を納付する必要はありません。よって、厚生年金保険料の納付のみになります。

パートなど、短時間労働者の社会保険の加入要件に「賃金の月額が8.8万円以上」という要件があります。

日本年金機構は、これを「週給、日給、時給を月額換算したものに各種手当等を含めた所定内賃金の額が8.8万円以上」と定義しており、残業手当や通勤手当、家族手当などは含んでいません。

よって、基本的には、雇用契約で決めた基本給と手当額が月額換算で8.8万円を超えていなければ、たとえ1ヶ月だけ残業手当などで月額8.8万円を超えたとしても、社会保険の加入対象にはなりません。

日本年金機構が所定内賃金に含まないとしている賃金は次の通りです。

・臨時に支払われる賃金および1月を超える期間ごとに支払われる賃金(例:結婚手当、賞与等)

・時間外労働、休日労働および深夜労働に対して支払われる賃金(例:割増賃金等)

・最低賃金法で算入しないことを定める賃金(例:精皆勤手当、通勤手当、家族手当)

<引用:短時間労働者に対する健康保険・厚生年金保険の適用の拡大|日本年金機構>

所定内賃金額が月額8.8万円を超えない契約の場合は、1回超えたからといって、直ちに社会保険の加入対象にはならないため注意しましょう。

具体的に社会保険料がどのくらい控除されるのかを年収別にシミュレーションしてみます。

以下の例は、

と仮定してシミュレーションしています。

年収150万円は、月給換算すると12.5万円です。

報酬月額12.5万円の場合、標準報酬月額は12.6万円になります。

健康保険料率は10.0%、厚生年金保険料率は18.3%であるため、

になります。

年収240万円は、月給換算すると20万円です。

報酬月額20万円の場合、標準報酬月額は20万円になります。

健康保険料率は10.0%、厚生年金保険料率は18.3%のため

になります。

年収400万円(年間賞与60万円)の場合、月給は約28.3万円です。

報酬月額28.3万円に該当する標準報酬月額は28万円、また、賞与は年間60万円のため標準賞与額は60万円になります。

健康保険料率は10.0%、厚生年金保険料率は18.3%のため、

になります。

年収600万円の場合、月給換算すると50万円です。

報酬月額50万円では標準報酬月額が50万円になります。

健康保険料率は10.0%、厚生年金保険料率は18.3%のため、

になります。

給与明細を見て「社会保険料が急に高くなった」と感じる時があります。

社会保険料が高くなると感じる理由や、高くなるタイミングについて詳しく解説していきます。

社会保険料が高くなる理由としては、社会保険料の負担料率が上がることが考えられます。

健康保険料率(協会けんぽの場合)は、都道府県ごとに毎年見直しが行われます。2023年度は、13都府県で健康保険料率が上がりました。(※)

また、広義の社会保険という点では、2023年度は雇用保険料率も上がりました。

雇用保険料は「給料の額×雇用保険料率」で計算されるため、給料が変わっていなくても雇用保険料が上がることになります。

※それ以外の道県では保険料は前年と同じか、下がっています

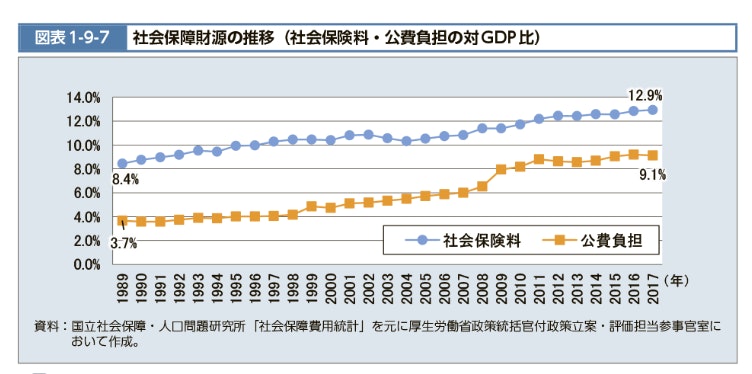

<引用:社会保障財源の推移(社会保険料・公費負担の対GDP比)|令和2年版厚生労働白書-令和時代の社会保障と働き方を考える|厚生労働省>

厚生労働省が発表している厚生労働白書の「社会保障財源の推移」の中で、社会保険料と公費負担の対GDP比の変遷がグラフ化されています。

社会保険料も公費負担も、その割合が年を追って上がっていることがわかります。

これにより、公費負担の割合が上がっても、社会保険料の上昇がそれを上回る割合だということもわかります。

(参考:社会保障財源の推移(社会保険料・公費負担の対GDP比)|令和2年版厚生労働白書-令和時代の社会保障と働き方を考える|厚生労働省)

社会保険料が高くなったと感じる理由のひとつに、基本給が大幅に増えたことが考えられます。

基本給が上がることによって、健康保険料、厚生年金保険料の計算の元となる標準報酬月額も見直されて上がります。

また、雇用保険料も給与の上昇によって保険料が上がっていきます。

よって、基本給などの上昇で給与額が増えた場合には、社会保険料は高くなります。

健康保険料、厚生年金保険料は、毎年4月から6月の3ヶ月間の給与の平均額で「標準報酬月額」という社会保険料の計算の元になる金額を算出し、9月分からの社会保険料の額を見直します。

4月から6月の給与が多いほど標準報酬月額は高くなるため、その時期に残業を多くしてしまうと社会保険料の負担が増えます。

4月は異動や転居により、通勤手当が今までよりも高額になることがあります。

標準報酬月額は、その通勤手当の金額も含める必要があるため、標準報酬月額のアップにより社会保険料が上がる場合もあります。

健康保険料や厚生年金保険料は、4月から6月の収入を元にして社会保険料の改定が行われます。

そのため、その3ヶ月間は残業をセーブするなどすれば、結果的に社会保険料を抑えることができる可能性があります。

現在の社会保険料を抑えるということは、その時の社会保険料の負担は少なくなりますが、その分、将来受け取ることができる年金の額が少なくなるということです。

自分にとってどちらが得であるかをよく考えて、判断するようにしましょう。

社会保険料の負担が増えるということは、手取り額が減って収入が減るということになるため、結果的には家計の負担が増えることになります。

そのような場合には、まず、手取り収入額と毎月の支出額がどのくらいであるかを正確に把握します。家計簿などをつけて確認してみるのが良いでしょう。

家庭全体での収入源は限られているため、収入が減るという話になると、支出を見直す必要が出てきます。

支出には固定費と変動費があるため、それぞれを洗い出します。次に、固定費、変動費の個々の項目について見直しを行っていきます。

収入の状況に応じて支出を見直していくのが家計管理のポイントになります。

社会保険料とは、社会保険にかかる保険料のことをいいます。

社会保険には健康保険、厚生年金保険、雇用保険、介護保険などさまざまな種類があります。それぞれの制度に加入することで、さまざまなリスクに備えられる社会的な保障を受けることができます。

社会保険料は個人の所得や給与に応じて計算され、差し引かれます。よって、給与や手当てが増えることで社会保険料が上がる仕組みとなっています。

社会保険料の負担が増えたことで、家計の見直しが必要になる場合もあるかもしれません。

収入の状況を見ながら、家計管理を行うことを習慣づけましょう。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)