関連記事

≫無料視聴:30分でわかる!NISAの基礎セミナー

「つみたてNISAの対象年齢は何歳から?」「18歳でも投資はできる?」と2022年4月から成年年齢が引き下げられたことにより、何歳からつみたてNISAが利用できるのか気になっている人もいるのではないでしょうか。

つみたてNISA含むNISA制度は2024年から非課税保有期間が無期限化になるなど、より柔軟な運用が可能になります。長期運用をすることで効率的にお金が増えることが期待できるため、なるべく早めに始めることをおすすめします。

本記事では、今後つみたてNISAの利用を検討している人に向けて、つみたてNISAを何歳から始めるべきか、年代別の活用ポイントについて投資のプロが解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

※本記事は2023年までの旧制度の内容を中心に記載しています

(参考:新しいNISA : 金融庁)

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

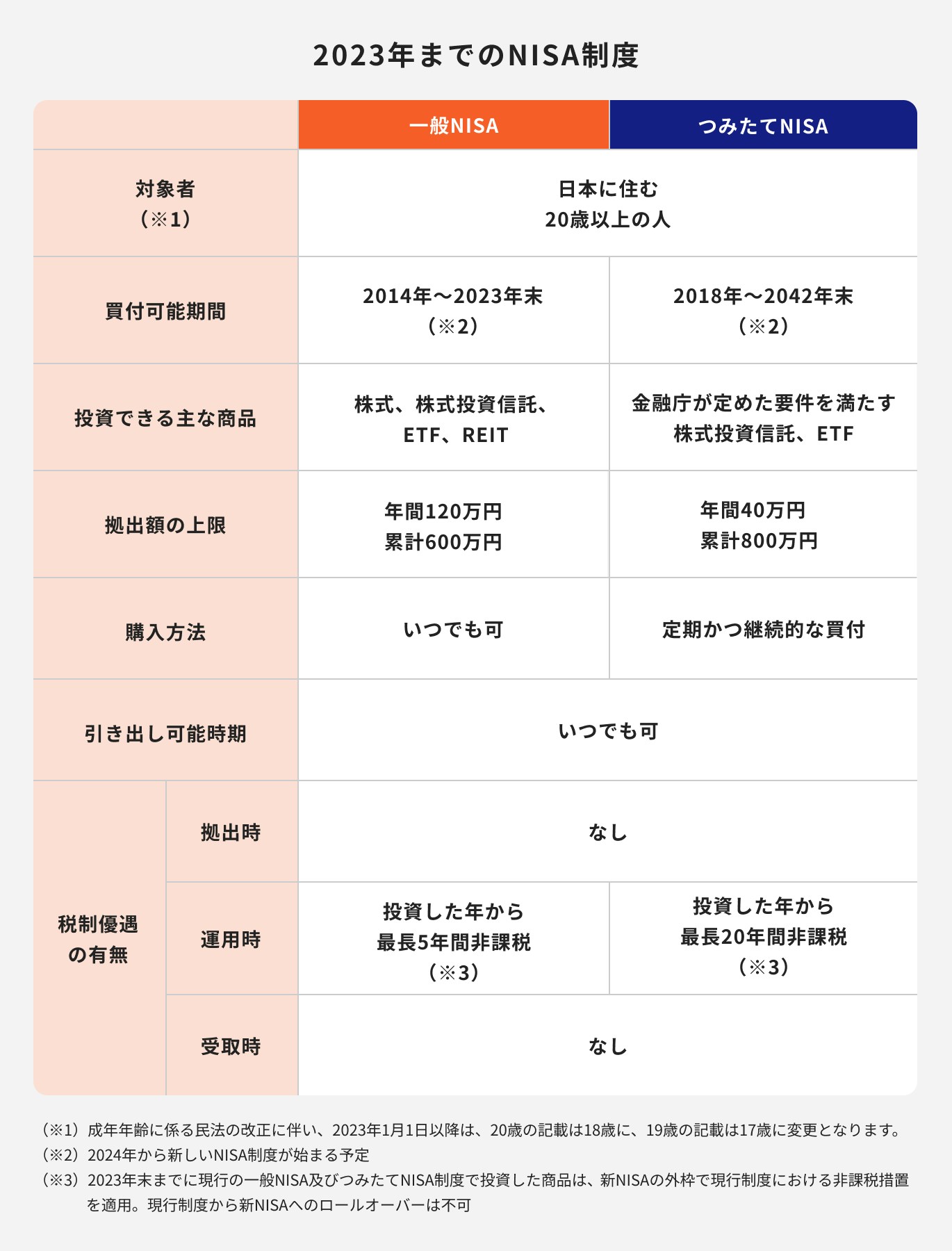

NISA制度は一般NISAとつみたてNISAがあり、一般NISAは2014年1月、つみたてNISAは2018年1月から始まりました。

20歳以上を対象とした制度でしたが、2022年4月1日から成人年齢が18歳に引き下げられたため、2023年から18歳以上の人が利用可能となります。

NISA制度を活用して投資をすると、運用から得られた収益が非課税になるのが最大のメリットです。

特につみたてNISAに関しては「長期・積立・分散」投資が実現できる制度といえるでしょう。

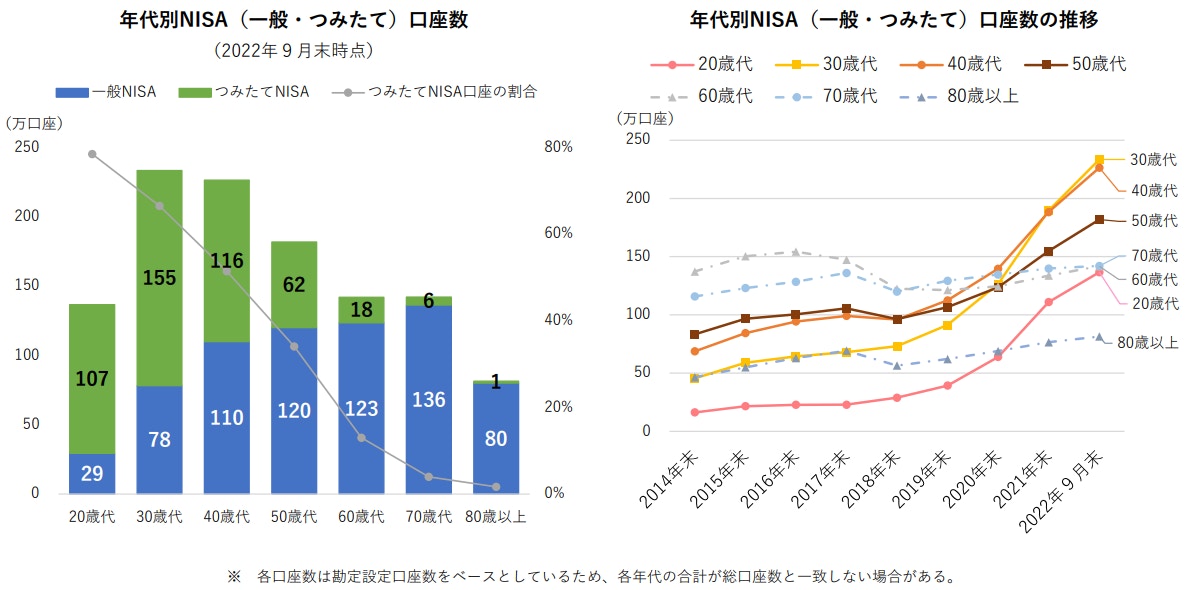

日本証券業協会の調査「NISA口座開設・利用状況調査結果(2022年9月30日現在)」によると、つみたてNISAの口座数は466万口座、2021年末の339万口座から約38%増加しました。

また、同資料によると、つみたてNISAの口座数では30〜40代、一般NISAの口座数では50代〜70代の利用数が多いことがわかります。

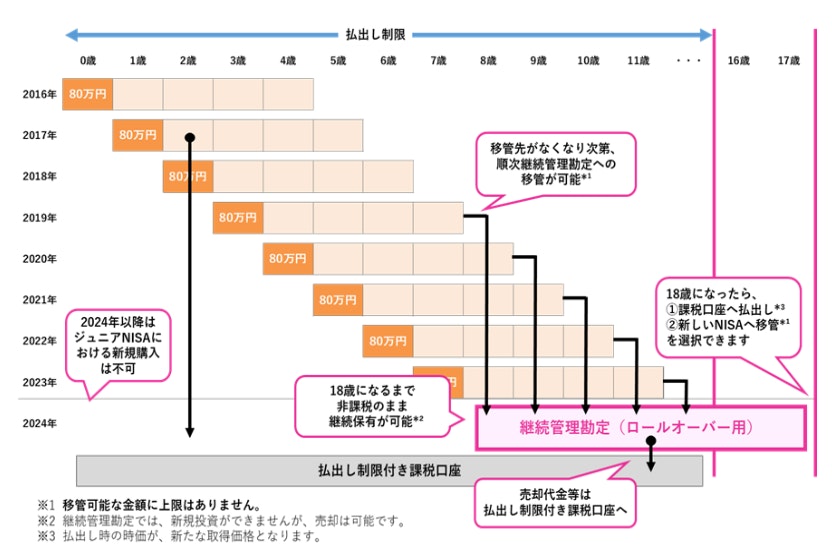

ジュニアNISAとは、未成年(0〜17歳)の子どもの将来に向けた資産形成のための非課税制度です。

年間80万円までの投資枠を使って株式や投資信託等への投資を行い、運用から得られた収益は投資した年から最長5年間非課税となります。

注意しておきたいのは、ジュニアNISAは2020年の制度改正により、新規口座開設が2023年末までとなる点です。

2024年以降の新規買付はできなくなるため注意しておきましょう。

一方、ジュニアNISAでは運用資金を18歳まで引き出せない仕組みでしたが、制度の終了に伴って2024年以降は18歳に達していなくても引き出すことができるようになりました。

継続管理勘定で18歳になるまで、引き続き非課税で保有することも可能です。

(参考:ジュニアNISAの概要 : 金融庁)

つみたてNISAは思い立ったらなるべく早めに始めることが大切です。資産運用は運用期間をできるだけ長く確保することで、より高い複利効果を期待できるためです。

「利息と元金の合計」に対して利息を付利する方法を複利といい、複利によって得られる効果のことを複利効果といいます。

複利は長く運用することで効果を発揮するため、運用を続ければ続けるほど、雪だるま式に利益が増えていきます。

さらに長期にわたる積立投資は、購入のタイミングを分散させることもできるため、結果としてリスクの軽減につながります。

つみたてNISAを始めるのに適した年齢が決まっているわけではありませんが、複利の効果を得るためにも、できるだけ早く始めるのがポイントです。

昨年末に令和5年度税制改正が公表され、2024年度以降のNISAは「新NISA(新しいNISA)」として、新たにスタートすることになりました。(※)

主な改正点は以下の5点です。

・NISA制度の恒久化

・非課税保有期間の無期限化

・年間投資枠の拡大

・非課税保有限度額の拡大(簿価残高方式)

・成長投資枠とつみたて投資枠の併用可能

今回の改正により、口座開設期間が恒久化、非課税保有期間が無期限化されたことで、より長期的な目線での投資が可能になりました。

加えて投資枠が大幅に拡大したこと、投資枠の再利用が可能になったことで利益確定を行いやすく、NISAを通じた個人の投資活動が今まで以上に活発になりそうです。

(参考:令和5年度与党税制改正大綱|令和4年12月16日自由民主党 公明党)

(参考:新しいNISA : 金融庁)

旧NISAでは、投資可能期間が2023年までと期間が定められています。

長期投資を目指した制度ではありますが、いずれ制度自体が終了してしまうため、30年、40年と運用を続けたい人にとっては、やや不満が残る仕組みだったかもしれません。

新NISA(新しいNISA制度)ではこのデメリットが解消され、成長投資枠、つみたて投資枠ともに投資可能期間(口座開設可能期間)が恒久化されています。

本来投資は長く行えば行うほど複利の効果が高まり、資産が増えやすくなるものです。

今まで以上に長期投資が実現しやすい仕組みに変更されたのは大きなメリットといえるでしょう。

新NISA(新しいNISA制度)では非課税保有期間の期限がなくなります。

自分の好きなタイミングで解約できるため、長期保有が可能となり運用の自由度が高まったといえるでしょう。

旧制度の一般NISAでは非課税期間保有後のロールオーバーの問題、つみたてNISAでは20年を超えて保有する場合の移管の問題、あるいは途中で売却するタイミングなどの問題があり、非課税のメリットと長期投資のメリットを十分に活かしきれない可能性もありました。

新NISAではこのような問題が解消され、非課税保有期間のリミットを意識せずに運用することができるようになっています。

<引用:NISA口座開設・利用状況調査結果(2022年9月30日現在)について|日本証券業協会>

あらためて、日本証券業協会の調査「NISA口座開設・利用状況調査結果(2022年9月30日現在)」にある年代別のデータを見てみましょう。

年代別NISA(一般・つみたて)口座数を見てみると、働き世代である30代〜40代の利用が多く、一般NISAの口座だけで見てみると70代も多く見られます。

また、口座数の推移を見てみると30代、40代の口座数が2019年末から2022年9月末まで急激に上昇しているのがわかります。

2019年は「老後2000万円問題」が話題となり、その直後の2020年はコロナ禍に見舞われた年です。

将来の生活に関わる年金や老後問題が持ち上がった後に、収入が不安定化する事態に直面したことで、多くの人々が貯蓄や投資への意識を少なからず変化させていることがグラフから読み取れます。

ここからは、年代別のつみたてNISAの活用方法について解説していきます。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

20代は時間を味方にした長期運用が可能な年代です。

時間をかけて投資を行うことで、運用のリスクを減らす効果が期待できるので、今後の成長が期待できる資産へ積極的に投資を行ってみるのも一案です。

例えば、世界株式に投資を行うファンドでは、さまざまな国々の成長著しい企業の株式に分散投資をすることができます。

世界株式への投資は為替リスクや価格変動リスクなどがありますが、分散投資や長期投資によって、これらのリスクを抑えることも可能です。

長期運用による複利効果で、資産の大きな成長が期待できるでしょう。

30代、40代は一般的に収入が安定してくる年代ですが、同時に支出が多くなる年代でもあります。

お金が必要となるライフイベントをチェックしながら、無理をせずコツコツと投資をしていきましょう。

基本的には30代、40代も世界株式に投資ができるファンドでの運用が望ましく、できれば20年以上継続して積立投資を行っていくと、より大きな投資成果が期待できます。

継続して長く投資を行うためには、つみたてNISA以外でも資産形成を行うのがポイントです。いざという時に大切な資産に手を付ける必要がなくなります。

新NISAでは非課税保有期間が無期限になり、枠の再利用も可能になるので、家計の状況に照らし合わせながら、上手に活用すると良いでしょう。

年金生活が目前の50代は資産を増やすことも大切ですが、減らさないように運用するのが基本です。できるだけリスクを抑えた運用を心がけましょう。

例えば、リスクが低めの先進国債券などがポートフォリオに多く組み入れられたファンドを選んでみるのも一案です。

ただし、この投資スタイルはすべての人に当てはまるものではなく、各々のライフスタイルや投資方針、退職時に受け取るお金によっても異なります。

どのように運用するか、いくら投資をするか、投資をいつまで続けるかは、老後に用意しておきたいお金の額によっても異なります。

まずは必要とする老後の生活費等を把握してから、資産を減らさないことを前提とした運用を続けていくと良いでしょう。

つみたてNISAを始めるにあたって心がけたいポイントについて解説します。

投資をするうえで大切なのは「何のために運用するか」という目的や目標額を決めることです。

投資をする目的によく挙げられるのが教育資金、住宅資金、老後資金を貯めるなどですが、目標額も一緒に考えておきましょう。

これらを考えると、自ずと投資をするべき金融商品が決まります。

投資の目的や目標がないまま運用してしまうと、投資の意義を途中で見失いがちです。短期的な売買を繰り返してしまうことにもつながりやすくなるので注意しましょう。

つみたてNISAを通じて購入できる投資信託は金融庁が指定するものに限られていますが、その中から将来の成長が期待できる国々や企業に投資をしているファンドを選ぶと良いでしょう。

つみたてNISA対象の金融商品には、世界株式に投資をしている投資信託が多く選定されています。

リスクはやや高くなるものの、投資先の企業が成長すれば自分の資産も増えていく可能性が高くなり、長く投資を続ければ複利効果も期待できます。

資産を大きく成長させていくには、成長する資産に時間をかけて運用し続けることが必要です。

長期運用をするためにも、日々の値動きに動揺しないようにしましょう。

また、投資初心者の中には資産が増えると売却してしまう人もいるかもしれませんが、短期で売買をしてしまうと、つみたて投資の最大のメリットである複利効果を享受することができなくなってしまいます。

長期運用で大きな利益を得るために、価格が上がっても急いで売却しないように心がけましょう。

つみたてNISAの対象年齢に関するよくある質問について回答します。

つみたてNISAは18歳以上が利用できる制度なので、60歳以上の年金生活者でも活用することができます

とはいえ、投資は余裕資金で行うことが基本です。無理をしない運用を心がけ、大切な資産を減らさないよう上手に制度を活用しましょう。

年金生活者の場合、できるだけリスクが少なく安定的な運用が目指せるファンドを選ぶようにします。

早めに投資をスタートさせ、運用期間を可能な限り長く確保することも大切です。

<引用:ジュニアNISAのポイント|金融庁>

2020年の制度改正により、ジュニアNISAでの新規口座開設は2023年度末までとなっています。

そのため、2024年以降の新規購入はできなくなりましたが、18歳になるまで積み立てた資産を継続管理勘定にて保有し続けることが可能です。

また、18歳になる前に資産を引き出すこともできます。

18歳になった際、口座に資産が残っている場合は課税口座へ移管、もしくは新NISAへ移管のどちらかを選択できます。

(参考:ジュニアNISAのポイント|金融庁)

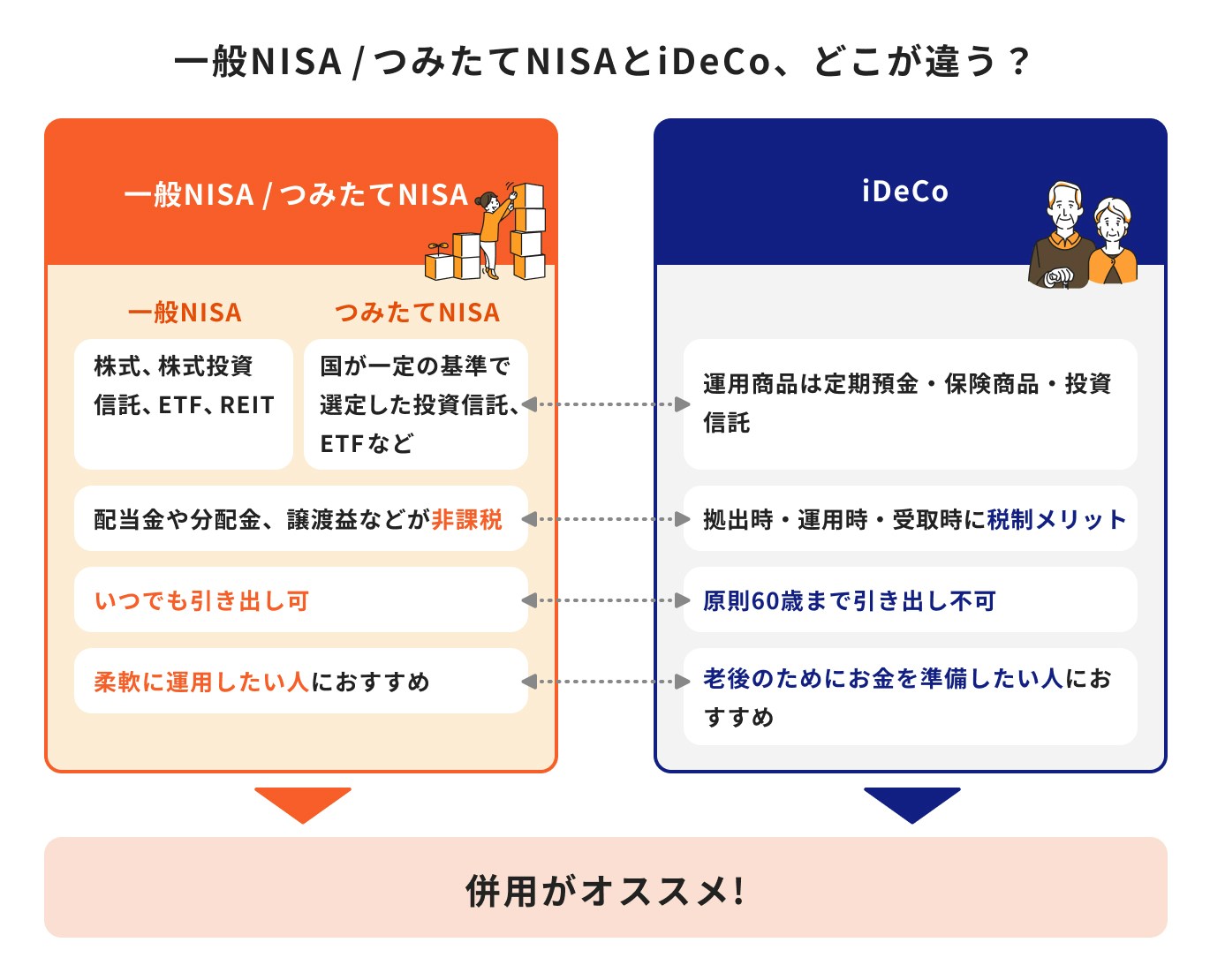

iDeCoとは、自らが資金を拠出して運用し、老後の資産づくりをする私的年金制度のことです。「個人型確定拠出年金」ともいいます。

iDeCoは20歳以上60歳未満であれば原則加入することができます。厚生年金被保険者であれば20歳未満でも加入可能です。

また、国民年金の任意加入者であれば65歳まで加入することができます。

iDeCoは拠出時・運用時・受取時、それぞれに節税メリットがあります。

拠出時には掛金が全額所得控除となり、運用時には非課税で再投資が可能です。受取時には、年金、もしくは一時金として受け取るかを選択できます。

年金で受け取る場合は公的年金等控除の対象となり、一時金として受け取る場合は退職所得控除の対象となります。

iDeCoはつみたてNISAとは異なり、原則60歳まで資産を引き出すことができません。

一方で、つみたてNISAにはない節税メリットがあるため、効率良くしっかり老後資金を作りたい場合はiDeCoとつみたてNISAの併用がおすすめです。

つみたてNISAは2018年1月から始まった少額投資非課税制度です。

2022年までは20歳以上が対象でしたが、成年年齢の引き下げにより、2023年以降は18歳以上が利用可能となります。

つみたてNISAを含む投資において大切なのは、長期投資を目指して、早めに投資をスタートさせることです。

将来、相場が一時的に下落したとしても、長期で運用を続ければ相場はいずれ回復し、自分の資産も大きく増える可能性が高くなるからです。

銘柄選びや売却のタイミングなど、1人で不安な方は投資のプロに相談してみてはいかがでしょうか。

≫無料:投資のプロに相談する方法はこちら

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。