関連記事

2024/10/31

≫無料視聴:NISAの基本が30分でわかるセミナー

「つみたてNISAを始めたいけれど、ベストなタイミングはいつ?」「暴落・下落のタイミングで始めても問題ない?」と悩んでいる人も多いのではないでしょうか。

つみたてNISAの非課税枠を最大限活用したい場合は年始に始めることをおすすめします。

2024年からNISAは新NISA(新しいNISA)となり、非課税保有期間は無期限化となるため、非課税期間を気にせずに柔軟な運用が可能になります。

つみたてNISAに限らず、積立投資は思い立った時になるべく早めに始めると良いでしょう。

長期運用をすることで下落や暴落時に始めたとしても、回復期を含めた運用ができるためです。

本記事ではつみたてNISAを始めるにあたってベストなタイミングや初心者が悩む暴落時、下落時の対応について、資産運用のプロが解説していきます。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

※本記事は2023年までの旧制度の内容を中心に記載しています

※つみたてNISAで新規買付ができるのは2023年末までです。2024年以降は非課税保有期間が終了するまで、資産を非課税で保有することができます

(参考:新しいNISA : 金融庁)

※本記事内にはアフィリエイトリンクが一部含まれています

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをすべきか」を判断できるよう、さまざまな方法を無料で提供しています。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

つみたてNISAは、長期的な資産形成を支援する非課税制度として、多くの人に利用されています。

できるだけ早く活用を始めることで、そのメリットを最大限に享受することが可能です。

以下では、つみたてNISAを始める際に適していると考えられる3つのタイミングについて解説します。

最も効率的なタイミングの一つが、年始にスタートすることです。

つみたてNISAには年間の非課税投資枠があり、1月から積立を始めることで、その枠を最大限に活用することが可能です。

計画的に積み立てることで、無理なく非課税枠を使い切ることができます。

年の途中から始めた場合でも、増額設定やボーナス月の追加積立を活用することで、非課税枠を可能な限り消化することができます。

制度の仕組みを理解し、柔軟に対応することが大切です。

最適なタイミングを待つよりも、「始めること」そのものが大切です。

つみたてNISAは長期・積立を前提とした制度のため、早く始めることで複利効果がより大きく働き、資産形成の効率が高まります。

つみたてNISAは下落、暴落時のタイミングで始めても問題ありません。その理由は「回復期込みで長期運用することで、資産を増やせる」ためです。

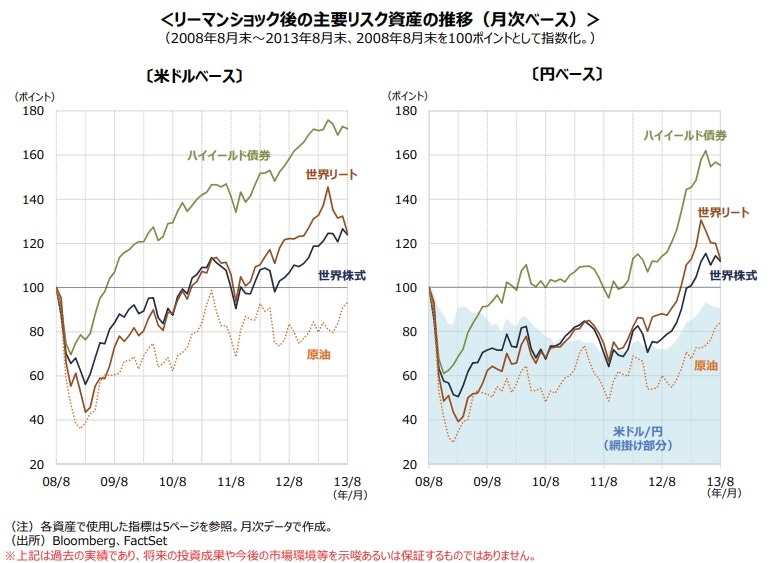

投資を考える人の多くが下落や元本割れの不安があるのではないでしょうか。最近ではコロナショックがありましたが、過去大きな下落相場といえばリーマンショックが有名です。

リーマンショック後、約6ヶ月間下落が続き、世界株式は約44%下落しました。下落から回復までに円ベースで約4年、ドルベースで約2年かかりました。

<引用:コロナショックとリーマンショックの比較|三井住友SDアセットマネジメント>

このように、長期的な成長が見込まれる資産は、一度大きく下落したとしてもそこからの回復が期待できます。

つみたてNISAは20年間非課税で運用できるため、20年に比べると上記の回復期間2〜4年は短い期間です。

相場の上下に惑わされず、コツコツ積み立てをして長期で運用していくことが大切です。

つみたてNISAは2042年末まで運用できる制度です。20年の非課税枠を活用し、効率的に資産を増やすためには、できるだけ早く始めて長期運用すると良いでしょう。

つみたてNISAの売却のタイミングは、当初設定した目標金額が達成できたら売却すると良いでしょう。

投資において最も大切なのは老後資金作り、住宅購入の資金作りなど、「何のために運用するか」という投資の目的です。

次に大切なのが、目的に対して、いつまでにどのくらいまでお金を増やしていきたいかという目標金額を決めることです。

売却のタイミングに悩んだら、まずは投資の目的と目標金額を振り返りましょう。

また、人生にはさまざまなライフイベントがあります。当初計画していなかったライフイベントが発生することも多々あるでしょう。

資金が必要となったタイミング売却するのも良いでしょう。

さらに、つみたてNISAの非課税期間が終了する際は売却して現金化するか、課税口座に移して運用を続けるかの判断が都度必要になります。

※旧制度の内容を記載しています。つみたてNISAでの新規買付は2023年末までとなっています

つみたてNISAを運用する中で、投資初心者がやりがちな売却に関する失敗例を見てみましょう。

投資は「長期・分散・積立」をすることで、リスクを抑えることができます。

しかし、投資初心者は投資に慣れていないため、日々の価格変動に動揺してしまい、すぐに売却してしまう傾向にあります。

投資において元本保証はありません。また、日々の価格変動は常にあるものです。

価格変動に動揺せずに、「長期・分散・積立」を意識して運用するようにしましょう。

つみたてNISAは運用益が非課税になる制度です。しかし、短期間で売却するのはおすすめできません。

利益が出ていたらすぐに売却したくなってしまいがちですが、長期運用で得られる複利効果を考えると、すぐに売却するのは避けましょう。

つみたてNISAの非課税期間は20年あるため、投資目的や目標金額を踏まえながら、運用して15年後くらいから売却のタイミングを見計らうと良いでしょう。

あらためて制度の仕組みについて理解しておきましょう。

※旧制度の内容を記載しています。つみたてNISAでの新規買付は2023年末までとなっています

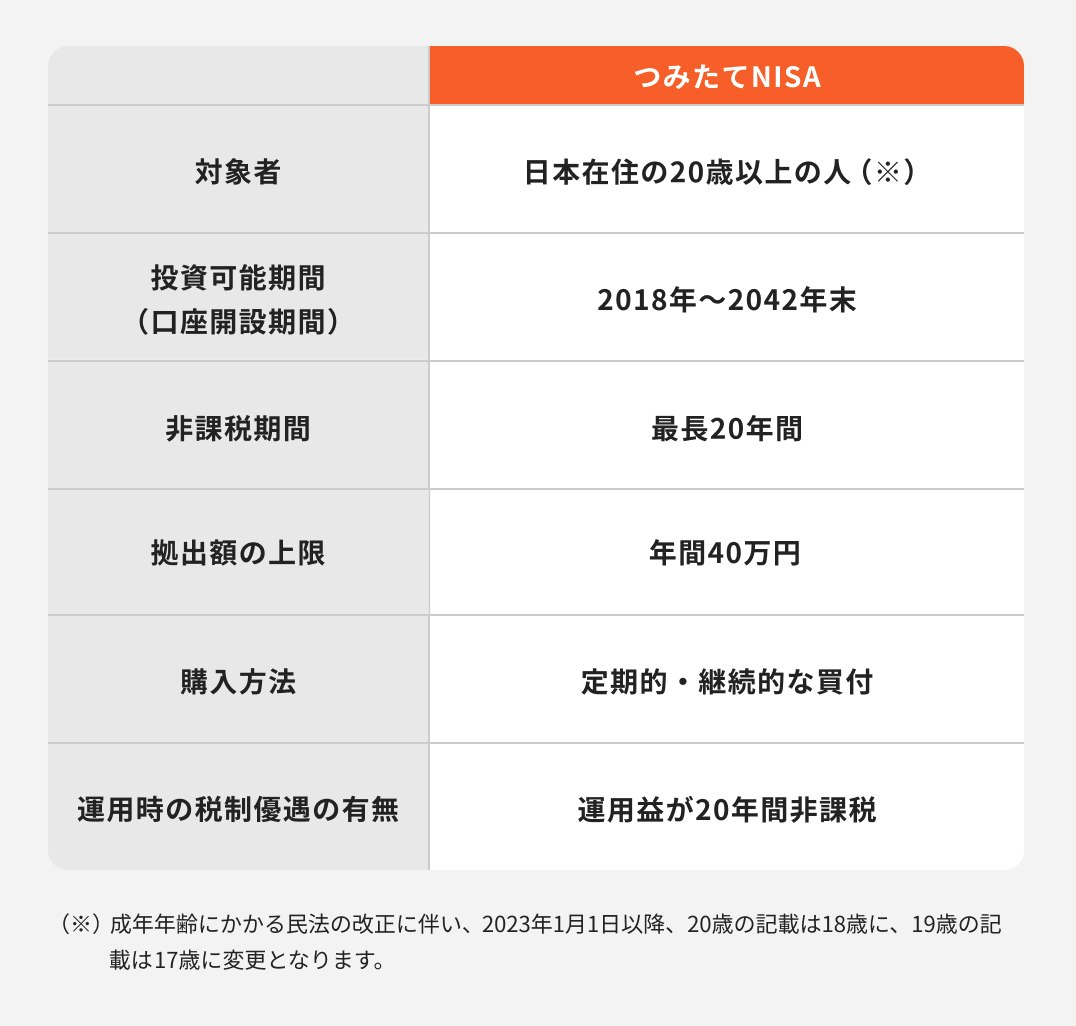

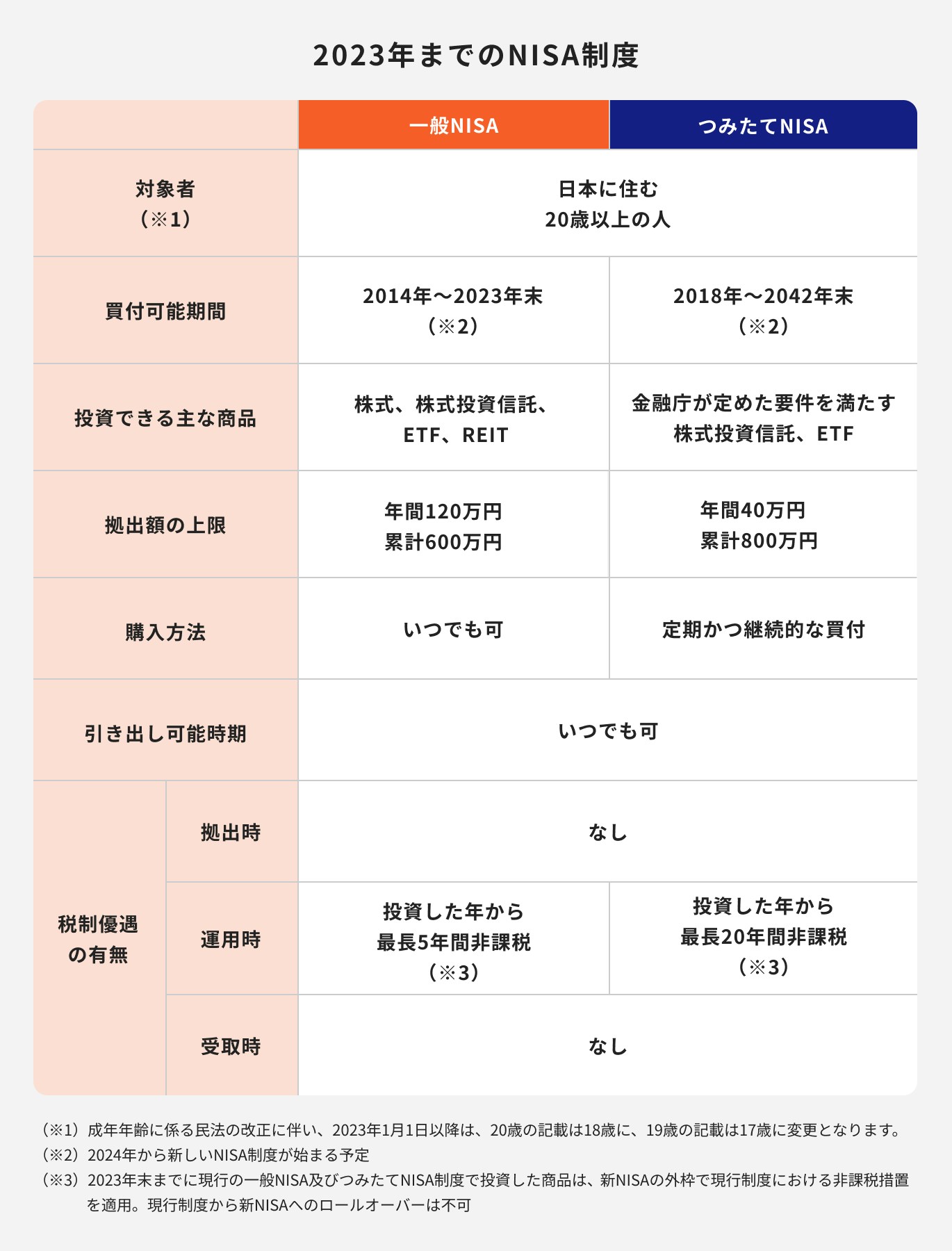

旧NISAには「一般NISA」と「つみたてNISA」、「ジュニアNISA」があります。

NISA制度とは、少額から長期・分散・積立投資ができる制度であり、旧制度では2018年〜2023年末まで投資可能です。

毎年40万円まで非課税枠があり、通常投資で得た利益に対してかかる約20%の税金が20年間非課税となります。

日本証券業協会の調査「NISA口座開設・利用状況調査結果(2022年9月30日時点)※記事公開時点」によると、2022年9月末のつみたてNISAの口座数は466万口座、2021年末の339万口座から37.6%増加しました。

また、同資料によるとつみたてNISAを活用している人の89.1%が投資未経験者のため、多くの投資初心者に活用されているようです。

NISA制度は、政府が推奨している制度です。背景としては、日本人がこれまで投資にあまり積極的でなかった事実があります。

日本における金融資産は約2000兆円あり、その半分が預金・現金で保有されています。これは他の諸外国と比べて、非常に現金比率が高い状況です。

その結果、米国では20年間で家計金融資産が3倍、英国では2.3倍となりましたが、日本は僅か1.4倍でした。

今後は日本の家計も投資により豊かになるよう改革を進めており、その一つがNISA制度なのです。

(参考:新しい資本主義のグランドデザイン及び実行計画(案)~人・技術・スタートアップへの投資の実現~)

一般NISAとつみたてNISAは共に投資で得た利益が非課税となる制度ですが、主な違いが3つあります。

まず「非課税期間」について、一般NISAは最大5年に対し、つみたてNISAは最大20年です。

また、「拠出額の上限(積立金額)」についても、一般NISAが年間120万円に対し、つみたてNISAは年間40万円です。

最後に「投資できる商品」が異なります。一般NISAは株式投資信託やETFの他にも、REITや株式に投資ができます。

一方、つみたてNISAは金融庁の基準をクリアした株式投資信託やETFに限られます。

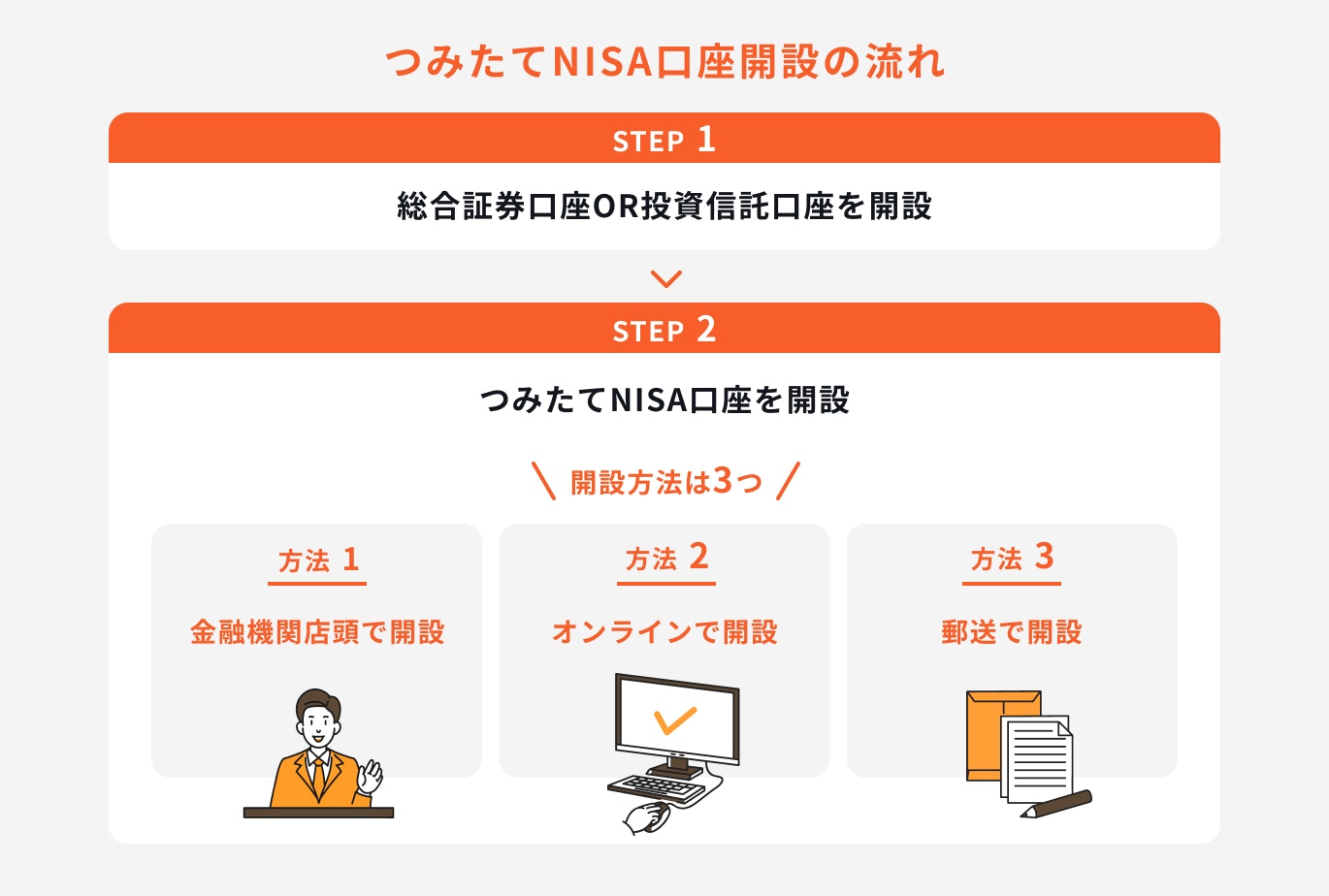

つみたてNISAは3ステップで誰でも簡単に始めることができます。

※旧制度の内容を記載しています。つみたてNISAでの新規買付は2023年末までとなっています

つみたてNISAは、SBI証券 や楽天証券など、ほとんどの金融機関で開設ができます。証券会社や銀行、郵便局やネット銀行で開設可能です。

ただし、選べる商品は金融機関によって異なります。自分が運用したい商品の取り扱いがあるか、事前に確認しておくと安心です。

また、金融機関によって口座開設に関する手続きや管理画面の操作、積立金額の下限額が異なります。

使用したい口座がある場合、掛金をクレジットカードで支払いたいなどの希望がある場合は、利用できるかどうか併せて確認すると良いでしょう。

つみたてNISA口座開設をする場合は、総合証券口座(証券会社)または投資信託口座(銀行)を同時に開設する必要があります。

既にどちらかを保有している場合はつみたてNISA口座を新規開設する手続きを行います。

一般的な開設方法は下記3つがあります。

手続きに不安がある場合は金融機関の窓口へ直接足を運び、店頭で開設手続きを行うと良いでしょう。スマホやPC操作に慣れている場合は、オンラインで開設すると良いかもしれません。

オンライン開設の場合、WEB上で必要事項の入力、必要書類をアップロードすれば、比較的簡単に手続きができる金融機関もあります。

一方、既に一般NISAをしている場合や他の金融機関でつみたてNISAを開設している場合は、新しくつみたてNISA口座を開設することはできません。

また、一般NISAからつみたてNISAに変更したり、現在利用しているつみたてNISAの金融機関を変更する際は手続きをする必要があります。

郵送で開設する場合、口座開設書類を金融機関に請求し、届いた書類を記入のうえ、必要書類を添付して返送します。

書類に不備があった場合は、口座開設までに予定より日数がかかってしまうため注意しましょう。

金融機関によって手続きや期限は異なるため、詳細は各HPなどで確認しましょう。

口座開設が完了したら、各設定画面でつみたてNISAの対象商品から購入したい銘柄を選びましょう。

投資対象を選ぶ際、「長期的に成長が見込める世界の株式」に投資ができる商品を選ぶと良いでしょう。

一つの国や地域だけではなく、リスク分散することもできるため安心感も持てるでしょう。

次に、積立金額を設定します。つみたてNISAは、年間40万円を上限に積立投資することができます。

毎月の積立額は約3.3万円です。最近では100円から積み立てができたり、毎日積立ができる金融機関もあるようです。

無理のない範囲で積み立てができる金額と積立方法を設定していきましょう。

また、積立投資を始める前には目論見書を参考にすると良いでしょう。

目論見書には各商品の特徴・リスク・手数料などが記載されています。商品選びの参考になるため、購入を検討している商品は必ず確認をしておきましょう。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

ここからは、つみたてNISAを始める際におすすめの証券会社の紹介です。

初心者の方でも始めやすいポイントをまとめていますので、ぜひ参考にしてください。

つみたてNISA口座は1つしか選べませんが、総合証券口座の開設は複数できます。

まずは、総合口座を複数開設して、使いやすい証券口座でつみたてNISA口座を開設するという方法もあります。

2023年1月時点でSBIグループ証券口座開設数が910万を突破しており、ネット証券でのシェアが最多となっています。

誰もが馴染みのある証券会社であり、銘柄選びをマネイロでもサポートすることが可能です。

また、2021年6月30日から、三井住友カードが発行するクレジットカードで投資信託の積み立てができるようになりました。

1ポイント1円から投資信託の購入にも使えるため、SBI証券で投資を始めるなら持っておきたい1枚です。

SBI証券は金融商品の網羅性が高く、取引したい商品を見つけることができるでしょう。

\グループ口座開設数910万!つみたてNISAを始めるなら/

※株式会社モニクルフィナンシャルによる金融商品仲介口座の申込となります

※株式会社モニクルフィナンシャルによる金融商品仲介口座の申込となりますサイトが見やすく直感的に操作できるのも、初心者に人気のポイントです。

また、楽天銀行との口座連携サービス「マネーブリッジ」では、普通預金の金利が大手銀行の場合0.001%なのに対し、最大0.1%に増えるプログラムも。

さらに、楽天カードで積立投資をすれば、毎月ポイントも貯まります。ポイント投資をすることで、SPU(スーパーポイントアップ)のランクも上がるため、楽天市場で買い物した分のポイント還元率も上げることができます。

楽天経済圏を活用している人は、預金も投資もポイントも、お得に資産運用をはじめることができます。

\投資も買い物もポイントが貯まる!楽天経済圏でお得に資産運用/

2022年末に発表された「令和5年度税制改正大網」により、旧NISA(一般NISA・つみたてNISA)が2023年末に終了し、2024年から新NISA(新しいNISA)が開始されることになりました。

2023年までの旧NISAと2024年からの新NISAの違いは以下のとおりです。

旧NISAの新規買付は2023年末までとなっており、2024年以降は非課税期間が終了するまでは保有が可能です。

一方で、旧NISAの資産を新NISAへロールオーバーすることはできません。旧NISAの資産を移したい場合は、一度売却した後に新NISAにあらためて投資すると良いでしょう。

今回の改正では一般NISA、つみたてNISAがそれぞれ「成長投資枠」「つみたて投資枠」となり、併用も可能になります。

さらに非課税保有期間が無期限化、投資可能期間(口座開設期間)が恒久化されるため、非課税期間を気にせずに柔軟な運用ができるでしょう。

(参考:令和5年度与党税制改正大綱|令和4年12月16日自由民主党 公明党)

(参考:新しいNISA : 金融庁)

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

つみたてNISAとは少額から「長期・分散・積立投資」ができる制度であり、2042年末まで毎年40万円の非課税投資枠を活用することができます。

「長期・分散・積立投資」ができるつみたてNISAだからこそ、なるべく早くから始めた方が良いでしょう。

投資をこれから初めて始める場合、一人でスタートするのが不安な方も多いでしょう。

そんな時は、資産運用のプロと一緒に投資を始めてみてはいかがでしょうか。

※本記事は2023年までの旧制度の内容を中心に記載しています

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをすべきか」を判断できるよう、さまざまな方法を無料で提供しています。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。

※当社は、金融商品仲介において、SBI証券およびPWM日本証券の証券口座開設申込みの受付および取扱う各種金融商品とそのお取引に関するご案内を行います。

※本WEBサイトにてSBI証券の証券口座をお申し込み後、SBI証券で所定のお手続が完了し、SBI証券にお客さまの証券口座が開設されますとお取引を開始することができます。

※当社は、所属金融商品取引業者の代理権は有しておりません。また、金融商品仲介業務に関して、お客さまから直接、金銭や有価証券のお預かりをすることはありません。(口座の保有・管理者、取引の相手方は所属金融商品取引業者となります。)

※当社は、所属金融商品取引業者より取得するお客さまの証券口座情報(SBI証券とのお取引に関する情報を含む。)や投資経験情報等を、別途、当社WEBサイト上に掲示して公表する当社の「個人情報保護方針(プライバシーポリシー)」に基づき取扱います。

※当社WEBサイトからお申し込みをした場合、18歳未満のお客さまおよびSBI証券にすでに証券口座をお持ちのお客さまは、SBI証券の証券口座開設をお申込いただくことができません。

※口座開設の可否は、SBI証券の審査基準に基づきます。当社から口座開設申込みを行った場合も、SBI証券にて口座開設をお断りさせていただく場合がございますので、予めご了承ください。

【金融商品仲介業者】

商号等:株式会社モニクルフィナンシャル 登録番号:関東財務局長(金仲)第895号

【所属金融商品取引業者等】

株式会社SBI証券 登録番号:関東財務局長(金商)第44号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会、日本商品先物取引協会

PWM日本証券株式会社 登録番号:関東財務局長(金商)第50号

加入協会:日本証券業協会、一般社団法人第二種金融商品取引業協会

※所属金融商品取引業者が二者以上ある場合、どの金融商品取引業者がお客さまの取引の相手方となるかお知らせします。

※所属金融商品取引業者が二者以上ある場合で、お客さまが行なおうとする取引について、所属金融商品取引業者間で支払う手数料が相違する場合は、その説明を行ないます。

.jpg?w=1368&h=720&fit=crop&crop=faces&auto=compress,format)