関連記事

つみたてNISAで複利効果がないと感じる意外なケース~利益が出る仕組みと活用方法を解説

»NISAはNG?あなたに合った投資を今すぐ無料診断

「つみたてNISAで複利効果を実感できない」「つみたてNISAで本当に利益は出るの?」と不安に思っている人もいるのではないでしょうか。

複利とは「利息と元本の合計」に対して利息を計算する方法のことであり、複利によって得られる効果を複利効果といいます。

運用年数が長いほど、複利効果で得られる利益が大きくなります。

つみたてNISAは、投資信託を活用した制度であり、複利効果や運用益が非課税になることから利益が期待できます。

本記事ではつみたてNISAでは本当に複利効果による利益が期待できるのか、複利効果を高めるためのコツを、複利の仕組みをふまえて詳しく解説していきます。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

※本記事は2023年までの旧制度の内容を中心に記載しています

※つみたてNISAで新規買付ができるのは2023年末までです。2024年以降は非課税保有期間が終了するまで、資産を非課税で保有することができます

(参考:新しいNISA : 金融庁)

この記事を読んでわかること

- 複利効果とは「利息や収益を当初の元本にプラスして、再び運用することで得られる効果のこと」

- つみたてNISAは「分配金がない商品が多いため再投資される」「運用益が非課税になる」という点から複利効果を期待できる

- つみたてNISAで複利効果がないと感じるケースは「短期間で売却してしまう」「成長が期待できない資産に投資をしてしまう」

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

そもそも複利効果とは

複利効果とは?

運用などで得た利息や収益を当初の元本にプラスして、再び運用することで得られる効果のこと

複利を上手く活用すると、利益が利益を生み、雪だるま式に資産を増やすことができます。

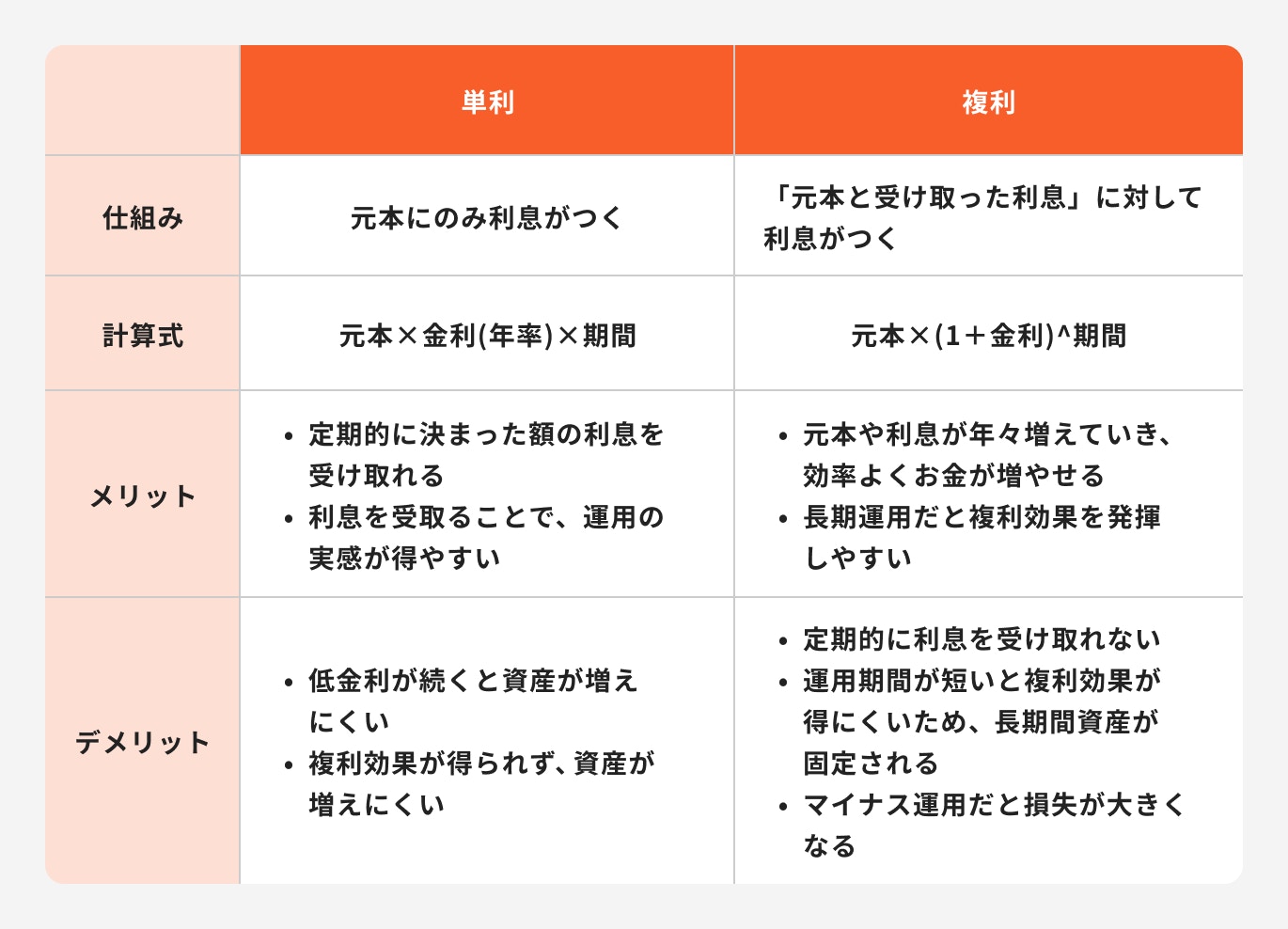

一方、「複利」の対義語として「単利」があります。

単利とは?

運用で得た利息や収益を元本にプラスすることはせず、元本にのみ利息が付くこと

また、利息の額は常に一定で元本に組み入れられることもないため、元本が増えることはありません。

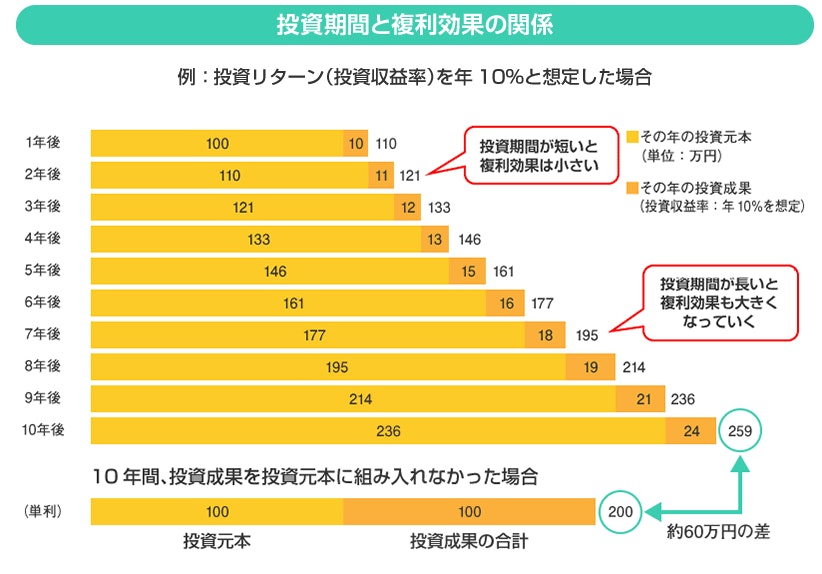

複利効果の計算例

実際に複利効果でどのくらい増えるのか、計算式と一緒に見ていきましょう。

【元本金100万円、年利3%、15年間複利運用した場合】

100万円×(1+0.03)15=155万7967円(元本+利益)

【元本100万円、年利3%、30年間複利運用した場合】

100万円×(1+0.03)30=242万7262円(元本+利益)

100万円×(1+0.03)15=155万7967円(元本+利益)

【元本100万円、年利3%、30年間複利運用した場合】

100万円×(1+0.03)30=242万7262円(元本+利益)

元本100万円を年利3%で運用すると、15年後に受け取れる利息は55万7967円、30年後は142万7262円になります。

30年後の利息額は元本の倍以上に増えており、運用期間が長いほど複利の効果が発揮され、利益の増え方も大きくなっていることがわかります。

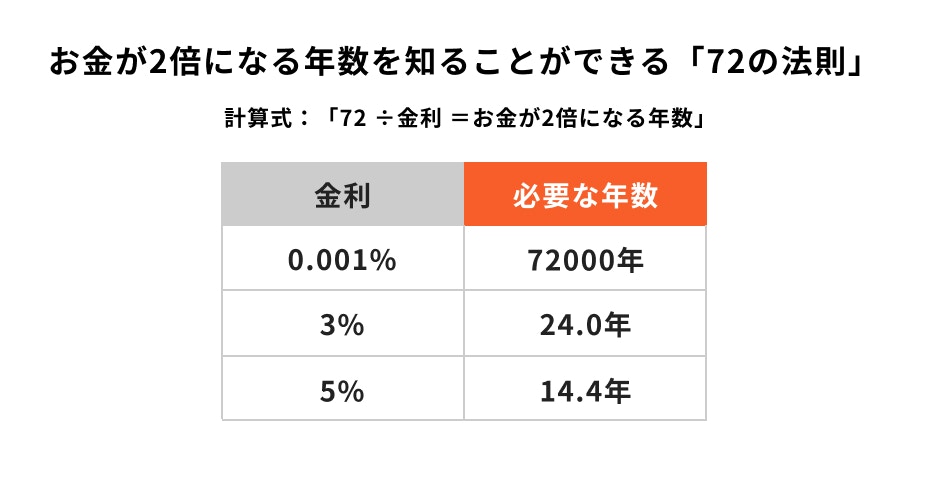

参考)お金を増やすうえで知っておきたい「72の法則」とは

「72の法則」とは、資産運用を行う時などに役立つ法則で、この法則を用いて計算すると「お金が2倍になる期間」を求めることができます。計算式は下記のとおりです。

72÷金利(%)=お金が2倍になる年数

72を金利で割るだけなので、とても簡易な方法で資産が倍になる年数がわかります。

実際に大手銀行の普通預金金利0.001%(※)を当てはめて計算してみましょう。

72÷0.001=7万2000年

つまり、元本が2倍になるのは7万2000年後となります。

0.1%だと720年、1%だと72年、3%だと24年、5%は14.4年となり、一見すると金利に大差はないように感じますが、数%の違いで資産が倍になる年数が加速度的に早くなることがわかります。

一方、72の法則では負債がどのくらいの期間で2倍になるか、についても計算することができます。

例えば、3%でお金を借りた場合は24年で借りたお金が倍になります。

※参考:円預金金利 三井住友銀行

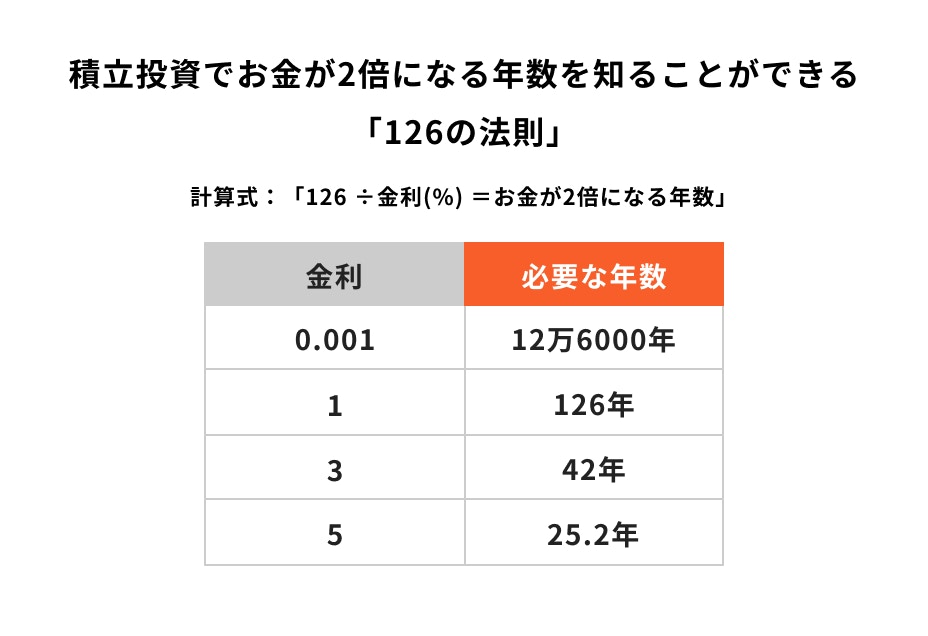

参考)積立元本がいつ2倍になるかわかる「126の法則」とは

「126の法則」とは、2021年12月にFP学会のニュースレターで慶応大学の枇々木規雄氏が発表した、積立投資における簡単な計算ルールのことです。

従来の72の法則は一括投資をした場合での計算に適しており、積立投資をした場合の計算には向いていません。

126の法則が登場したことで、積立投資により、どのくらいの期間で資産が2倍になるのかを簡単に計算することができるようになりました。

計算式は下記のとおりです。

126÷金利(%)=お金が2倍になる年数(※)

※1ヶ月複利でお金を積み立てた場合

※1ヶ月複利でお金を積み立てた場合

また、72の法則もそうですが、運用年数と積立金額が決まっていれば、どのくらいの金利であれば、お金が2倍になるのかも求めることができます。

126÷20年(運用年数)=6.3%(金利)

ポイントの解説

つみたてNISA、iDeCoなど、つみたて投資が注目されている中で新しく登場した「126の法則」は、より投資を身近に感じられる計算ツールといえるでしょう。

複利効果のメリット・デメリット

<引用:投資の基本 : 金融庁>

複利で運用するメリットは、雪だるま式に利益が積み重なっていく点です。特に長期間にわたる運用が効果的で、長く運用するほど複利効果を実感しやすくなります。

複利運用は効率よく資産を増やす手段ともいえるでしょう。

デメリットとして、複利効果を実感するまでに長い時間を要することが挙げられます。場合によっては10年単位で運用を続け、運用益を途中で引き出さないようにする必要もあります。

途中で積立を止めたり、運用益を引き出したりすると、十分な複利効果を得られないまま運用を終わらせてしまうことになります。

複利と単利の違い

単利とは元本に対して利息が付くことです。元本や利息は常に一定となり、金利が変わらない限り、利息の額が変わることはありません。

定期預金などで得た利息などは銀行口座に振り込まれるため、利息を受け取る楽しみがある一方、低金利下では受け取れる利息も少なくなります。

一方、複利とは元本に利息が加わった額に対して、さらに利息が付くことです。利息が元本に加えられるため、元本が年々増えていくのと同時に利息も増加していきます。

利息を受け取ることはできませんが、利息が元本に組み入れられていくため、資産は増えやすいでしょう。

注意点

定期預金等では実感しにくいですが、投資信託などで運用をする時、マイナス運用が続く状況下では複利効果は十分に発揮されません。損失が拡大する場合もあるので注意が必要です。

複利効果が期待できる主な金融商品

複利効果が期待できる主な金融商品は、株式や投資信託、定期預金などがあります。複利は運用する期間が長ければ長いほど、複利効果が大きくなります。

そのため、投資信託で運用する場合、「つみたてNISA」や「iDeCo(個人型確定拠出年金)」など長期・積立・分散投資を支援する制度や金融商品を活用すると良いでしょう。

関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

関連記事

つみたてNISAで複利効果が期待できる理由

つみたてNISAを利用するとなぜ複利効果が期待できるのか、利益が出る仕組みについて詳しく見ていきましょう。

理由①分配金がない商品が多く、自動的に再投資されるため

つみたてNISAを通じて運用する投資信託は、金融庁が定めた「長期・積立・分散投資」ができる投資信託に限られ、「分配頻度が毎月でないこと」などの要件が定められています。

ポイントの解説

これは投資信託で生じた運用益は分配金として支払うより、再投資した方が効率よく運用できるためです。

投資信託は毎月、あるいは半年ごと、年ごとに決算があり、決算時に分配金が決定し支払われるようになっています。

分配金を出すかどうかの判断は運用会社が行うため、決算が到来しても分配金を出さない投資信託もあります。

つみたてNISAには、このように「分配金を積極的に出さない仕組みの投資信託」がラインナップされているため、複利効果が期待しやすいといえるでしょう。

Q.「分配金あり」と「分配金なし」はどちらが良い?

「分配金あり」と「分配金なし」はどちらが良いのか、疑問に思う人もいるかもしれませんが、一概にどちらが良いとはいえません。

例えば、老後の資産形成を今後行っていく世代は資産を効率的に増やす必要があるため、複利効果の得やすい「分配金なし」を選ぶのも良いでしょう。

一方、既にある資産を運用しつつ利益も受け取って生活していきたい場合、増えた分の利益をすぐに受け取りたい場合などは「分配金あり」の方が良いでしょう。

注意点

ただし、運用効率は「分配金なし」と比べると悪くなる可能性があります。

Q.分配金ありの商品を選択した際の「受取型」と「再投資型」の違いは?

投資信託の中には、月1回、半年に1回、年1回など、決算時に分配金を支払うファンドがあります。

「分配金あり」の投資信託で運用する時は、分配金の受け取り方法を「受取型」あるいは「再投資型」いずれかを選択する必要がありますが、この2つにはそれぞれ異なる特徴があります。

「受取型」は、あらかじめ指定した受取口座に分配金が入金されるタイプで、「再投資型」は分配金が支払われるものの口座には入金されず、そのまま再投資されるタイプです。

いずれの場合もメリット、デメリットがあるため、両者の違いを理解してから選択するようにしましょう。

理由②運用益が非課税になるため

つみたてNISAで複利効果が期待できる理由の一つに、運用益が非課税になることが挙げられます。

通常、運用で増えた利益に対しては、20.315%の税金がかかります。そのため、運用益は一般的に税金が引かれた後に受け取ったり、再投資したりすることになります。

一方、つみたてNISAでは、金融庁が指定する投資信託によって、得られた運用益が非課税となるため、運用益から税金が引かれることなく、そのまま再投資することになります。

本来税金で引かれていたお金を運用に回せるため、効率よく運用を行うことができるでしょう。

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

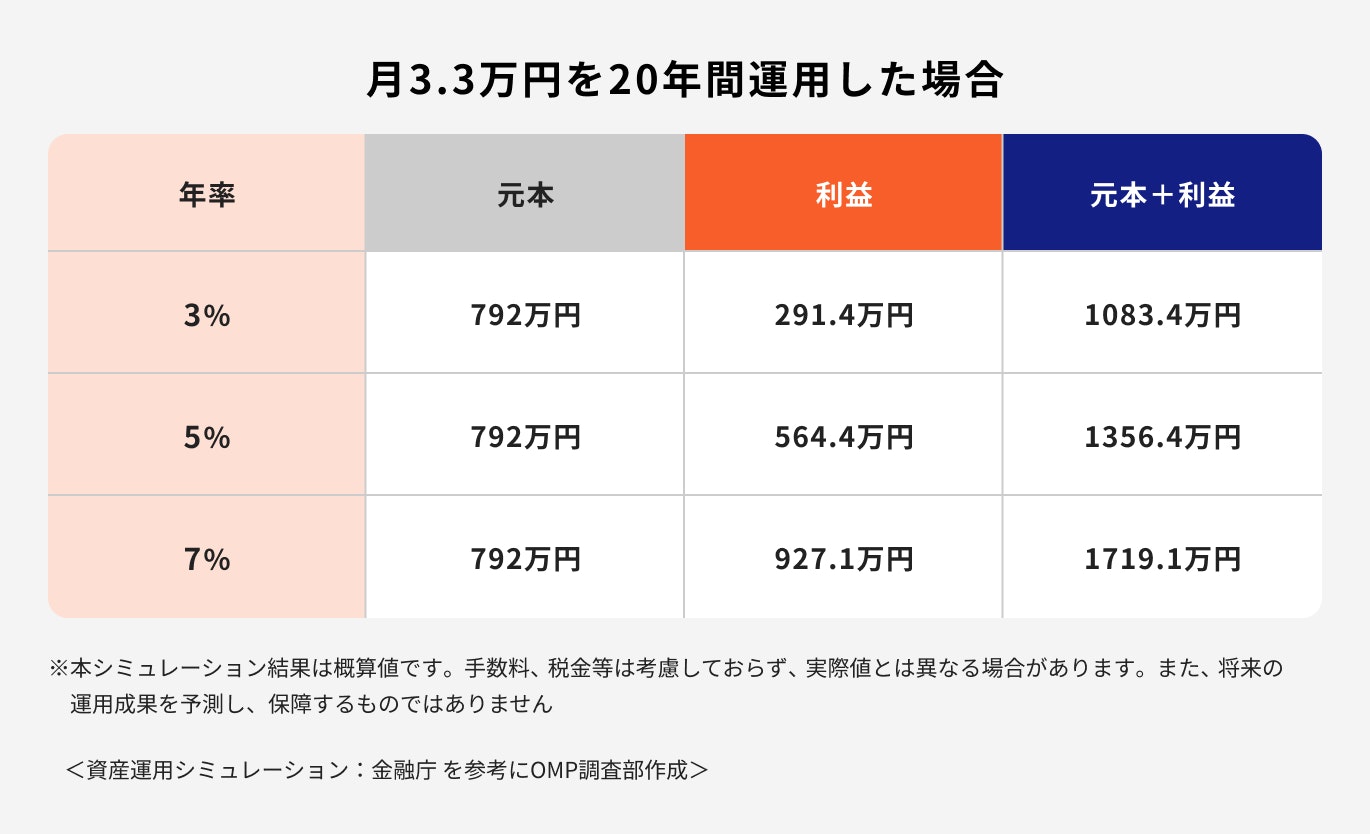

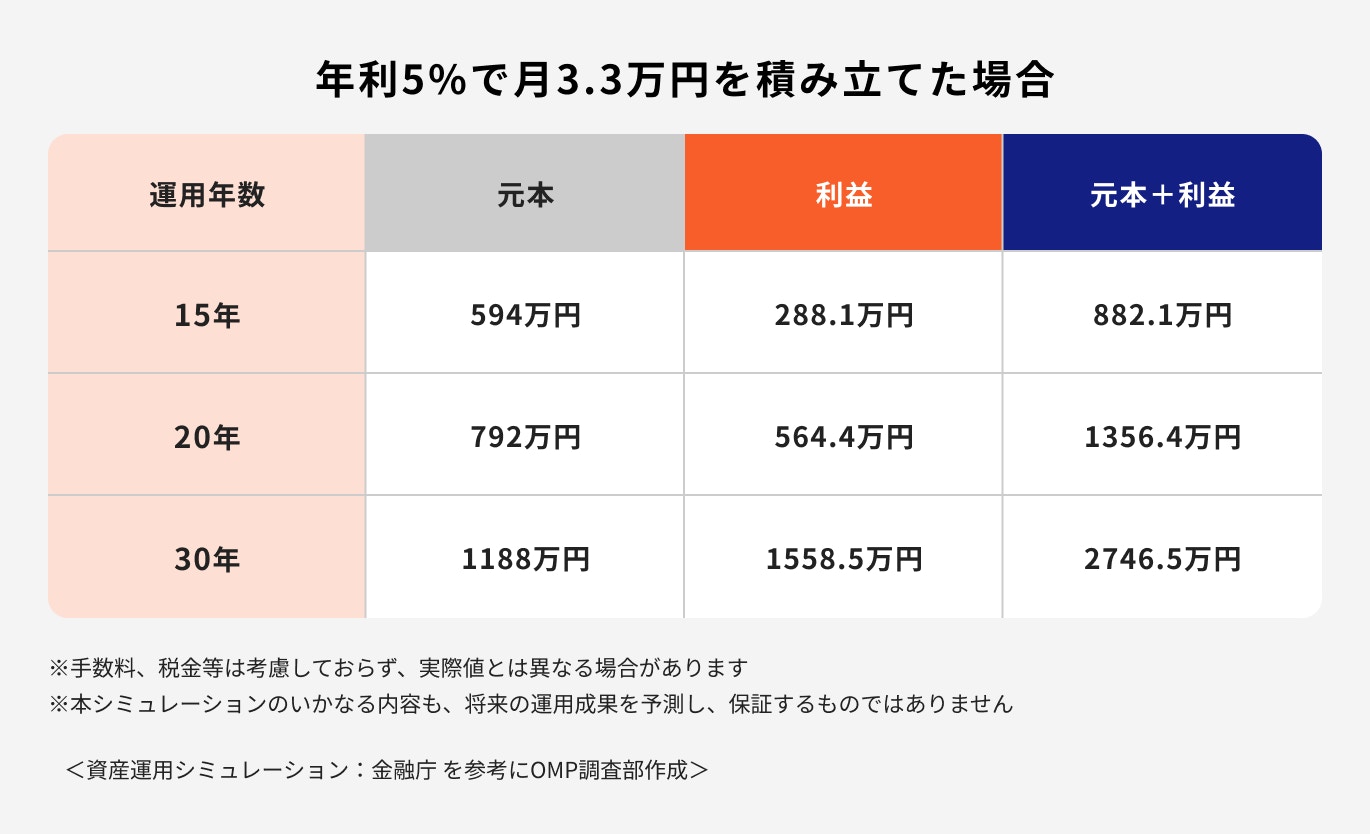

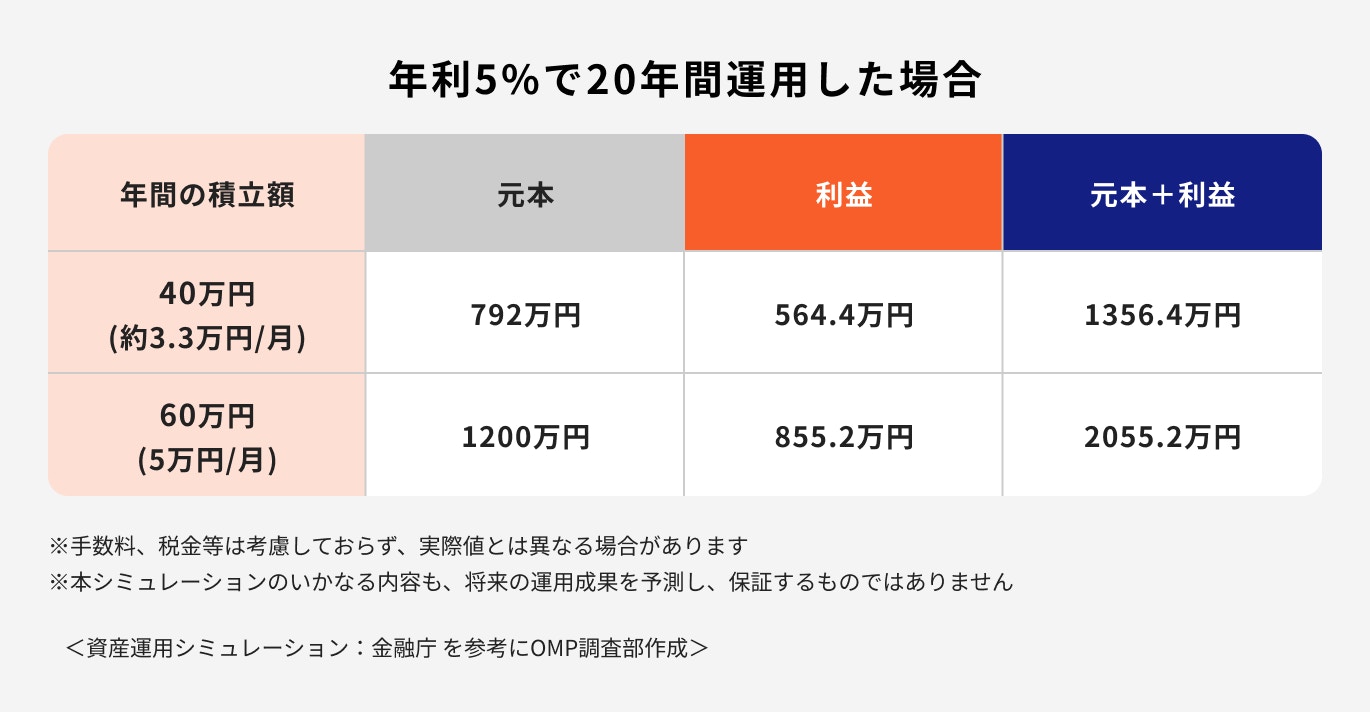

つみたてNISAの複利効果で得られる利益をシミュレーション

(参考:資資産運用シミュレーション : 金融庁)

1年で約40万円を20年間積立運用すると、元本は792万円になります。仮に年利3%で運用した場合、運用益は291万円、年利5%で564.4万円、年利7%で927.1万円になります。

高い利回りで運用するとお金が増えやすくなるのは当然ですが、高い利回りは増え方が大きい分、長期にわたって積立投資を継続すると資産を増やしやすくなります。

複利を上手く活用できるため、高い複利効果を期待できるでしょう。

関連記事

つみたてNISAで複利効果がないと感じてしまうケース

つみたてNISAは複利効果が期待できる非課税制度ですが、複利効果がないと感じてしまうケースがあります。

ケース別に詳しく見てみましょう。

短期間で売却してしまう

運用を成功させる近道は積立投資をコツコツと続けることです。そのためには運用の目的や目標金額を明確に定め、根気強く投資を続けることが必要になります。

運用開始して間もない頃は運用の成果が見えにくく、積立を止めたくなることもあるかもしれません。

長期で運用する間に市況が大きく変動することも少なくないため、思いがけないマイナスリターンに動揺することもあるでしょう。

そんな時は当初の目的を思い出して、運用の目的や目標を見失わないようにしましょう。

途中で解約して投資をやめてしまうと、せっかくの複利効果が消滅してしまいます。短期的な利益や損失に一喜一憂するのではなく、目的や目標に合った運用をコツコツと続けることが大切です。

成長が期待できない資産に投資をしていた

資産を効率的に増やすためには、成長が期待できる資産に投資することが大切です。

そのためには、将来的に右肩上がりに上昇すると予想される銘柄や資産が組み入れられた投資信託を選択することがポイントです。

成長が期待できず右肩下がりになっている資産、あるいは相場の下落が続くような局面では、複利効果を十分に得ることができません。

損失が拡大しやすくなることもあるため注意が必要です。

つみたてNISAの複利効果を高めるためのコツ

複利効果を高めるには「将来の成長が期待できる資産に長期投資すること」が大切です。

まずは投資の目的や目標金額を決めて、無理のない金額で積み立てをスタートするようにしましょう。

投資成果を追求するあまり、家計の負担となるような積立金額を設定すると、途中で積立が継続できなくなり、せっかくの複利効果を得ることができなくなってしまいます。

また、価格が上がってもすぐに現金化しないようにすることも大切です。

ポイントの解説

つみたてNISAは途中解約ができる制度ですが、複利効果を十分に得るために、できるだけ長く保有し続けるようにしましょう。

成長が期待できる資産に長く投資をすることで、複利効果をより実感しやすくなります。

新NISAではさらに複利効果が期待できる

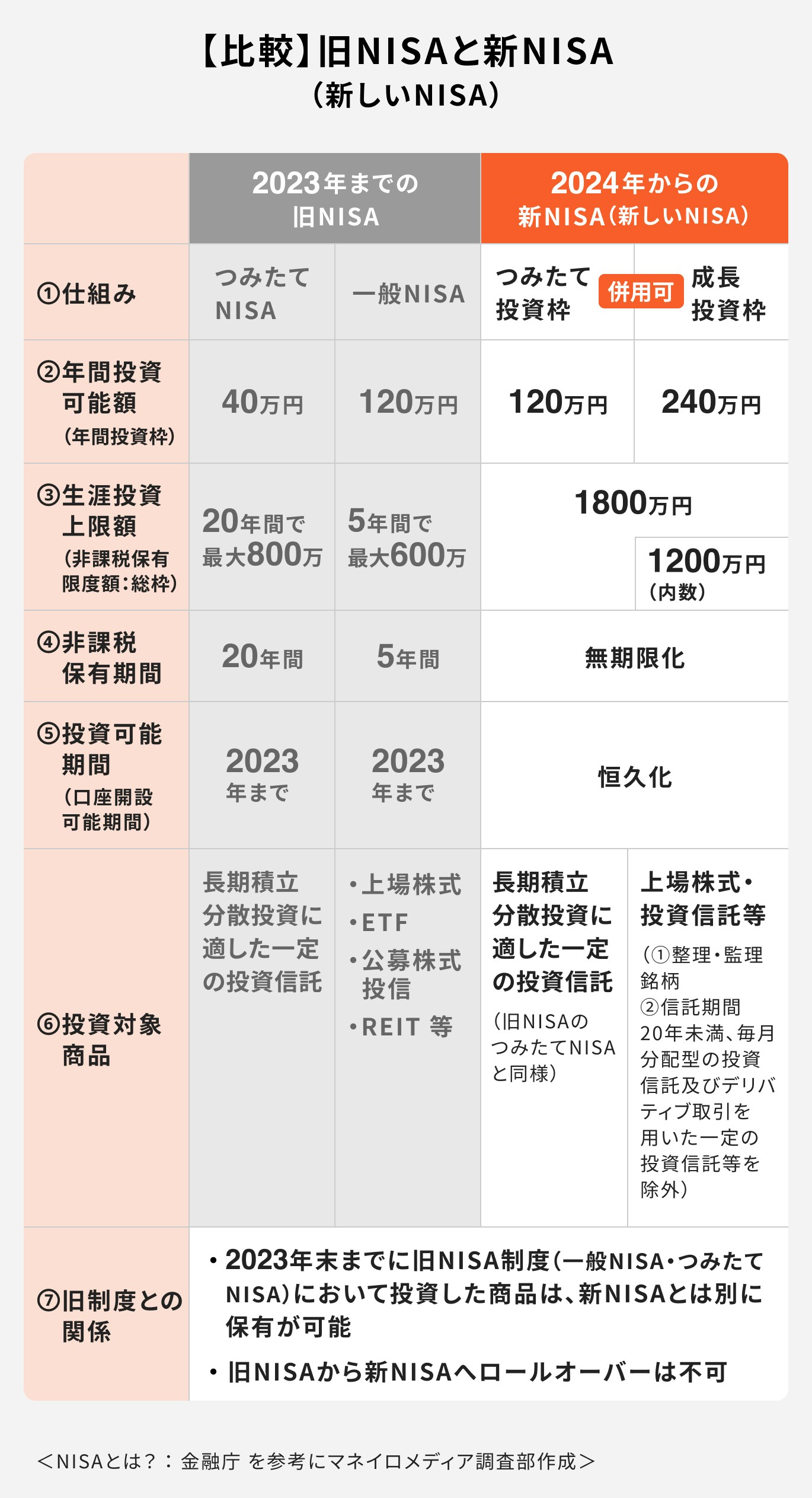

つみたてNISAを含む旧NISAの新規買付は2023年末までとなり、2024年から新NISA(新しいNISA)が開始されることとなりました。

主な変更点と複利効果がどのくらい期待できるのか、見ていきましょう。

(参考:新しいNISA : 金融庁)

関連記事

関連記事

非課税保有期間が無期限化

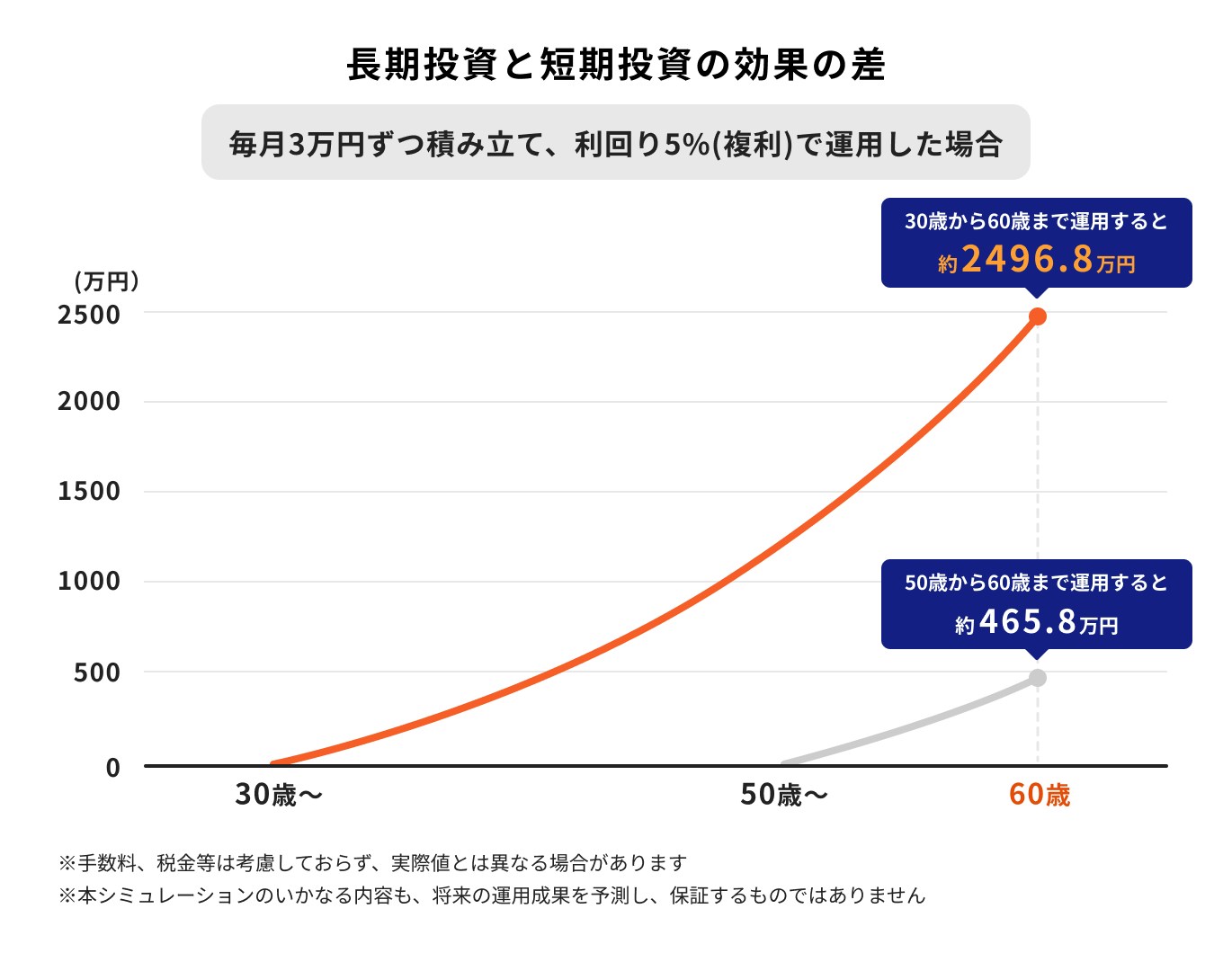

旧制度のつみたてNISAでは非課税保有期間が20年でしたが、新NISAでは非課税保有期間が「無期限化」するため、さらに長期的な運用が可能となります。

例えば、年利5%で月3.3万円を積み立てた場合、運用年数が20年と30年とでは、複利効果で得られる利益の差は約1000万円にもなります。

非課税保有期間が無期限化されることにより、運用の自由度が高くなった分、自分で売却時期を見定め、投資枠を柔軟に活用するスキルが問われることになるでしょう。

投資可能額が増額

これまでのつみたてNISAは毎年40万円、最大800万円まで非課税で投資が可能でした。新NISAではつみたて投資枠として年間投資枠が120万円、非課税保有限度額は1800万円に増額されました。

例えば、年利5%で20年間運用した場合、年間40万円と年間60万円の積立額では複利効果で得られる利益の差は約290万円になります。

積立金額によっては大きな複利効果を期待できます。

まとめ

複利効果とは、雪だるま式に資産が増えていくことで、効率よくお金を増やすことができる点がメリットです。

つみたてNISAは複利効果が期待できる制度ですが、短期間で売却したり成長が期待できない資産に投資をしてしまうと複利効果を十分に実感することができません。

つみたてNISAの複利効果を高めたいなら、成長する資産に投資をしていきましょう。

つみたてNISAを始めたいけれど、どこの金融機関で、どれを選べば良いかわからない、現状の運用に満足していない方は投資のプロに相談してみてはいかがでしょうか。

»NISAでいくら増やせる?不足金額を今すぐシミュレーション

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

監修

土屋 史恵

- ファイナンシャルプランナー/金融ライター/編集者

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

執筆

マネイロメディア編集部

- お金のメディア編集者

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。