関連記事

»あなたとNISAの相性は?3分でわかる無料診断はこちら

「つみたてNISAで投資をしたら、20年後はいくらになる?」「シミュレーションしたい」つみたてNISAを活用する際、将来どのくらいの利益が期待できるのか気になっている人も多いでしょう。

長期間の運用によって効率よく資産を増やすことは可能ですが、運用期間中に市場が大きく下落する可能性もゼロではありません。

そのため、つみたてNISAを活用する際は、投資の目的や目標額を明確にし、価格の変動リスクも考慮した運用を心がけることが大切です。

本記事では、つみたてNISAで運用したら、20年後いくらになるかシミュレーションしたい人に向けて、金額別のシミュレーション、NISAが将来の資産形成にどの程度役立つのかを検証し、運用のポイントを投資のプロが徹底解説します。

※本記事では2023年までのNISAを「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しています

※本記事は2023年までの旧制度の内容を中心に記載しています

NISAについて知りたいあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

つみたてNISAで得られる利益は「積立金額×運用年数×年利」で計算ができます。

例えば、毎月の積立金額が2万円、運用年数20年、年利3%で運用した場合、約656.6万円の積み立てが可能です。

運用益に対しても利息が付く複利によって、運用年数が長ければ長いほど複利による効果(複利効果)を得やすくなります。

実際に、毎月の積立額を5000円、2万円、3.3万円に設定した場合の利益をシミュレーションしてみましょう。

毎月5000円を年利3%で20年間運用した場合、約164万円を貯めることができます。

また、年利を7%とすると約260万円になります。

5000円を20年間預金すると120万円になりますが、投資で20年間運用を続けると年利3%の場合でも、約40万円の利益が発生します。

通常、利益に対して20.315%課税されるため、40万円の利益では約8万円分の税負担が発生します。

しかし、つみたてNISAで得られた利益は非課税となるため、利益をそのまま受け取ることができます。

月2万円を20年間、年利3%で運用すると約656.6万円、年利5%で約822.1万円、年利7%なら元本の倍以上の約1041.9万円を貯めることが可能です。

年利3%の低リスク商品に投資した場合でも、20年間運用を続けると利益が約176.6万円となり、年利7%で積極的な運用を行うと元本以上の利益を生み出すことができます。

また、月3.3万円を20年間運用した場合、年利3%では約1083.4万円、年利5%の運用で約1356.4万円、年利7%で約1719.1万円を積み立てることができます。

ある程度の利回りを確保でき、長期積立投資を継続することができれば、予想以上に資産を大きく増やすことは難しくないといえるでしょう。

とはいえ、旧制度では年間の上限額は40万円。月あたりの積立額に換算すると約3.3万円になります。

シミュレーション結果より、3.3万円を7%で運用できれば、20年間で約1719.1万円になりますが、老後に必要と言われている2000万円には届いていません。

つみたてNISAだけで老後資金を準備する場合、運用年数と積立金額によっては充分に準備できない可能性があります。

「つみたてNISAの非課税保有期間が終わる時に元本割れをしていたら…」と不安に思う人も少なくはないでしょう。

非課税保有期間の終了時に元本割れをしていたり、市場の影響で暴落する可能性はあります。

万一のケースに備えて、投資のプロが2つの対処方法と運用のコツについて伝授します。

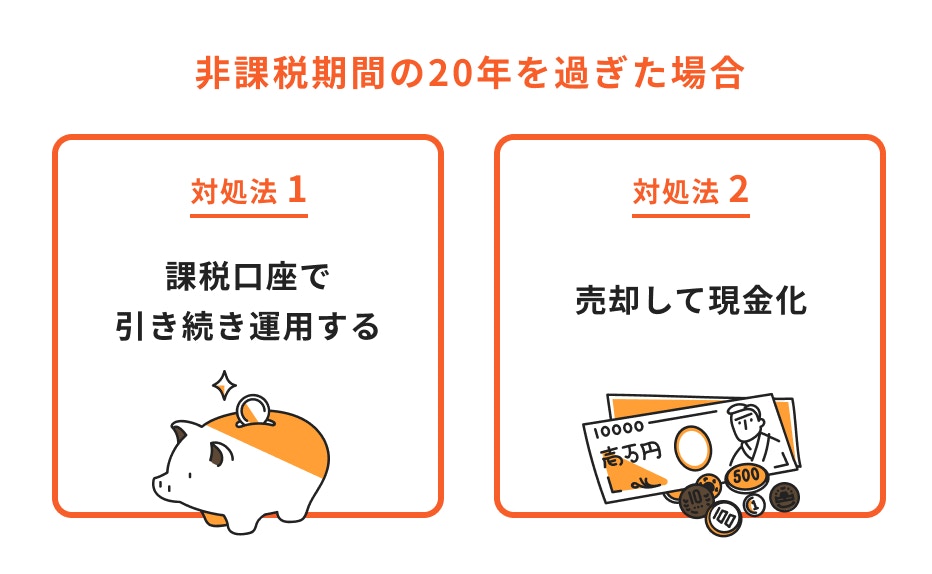

非課税保有期間終了時に大きく元本割れしてしまった場合、課税口座にそのまま移管し、価格が戻るまで運用を続けることも一案です。

運用する商品にもよりますが、ある程度時間が経過すると当初の価格に回復する可能性もあります。

運用期間は万が一のことがあった場合に備えて20年、できれば30年〜40年と長期運用することが望ましいとされています。

暴落した時にもコツコツと買い足していくことで、将来値上がりした際に資産が大きく増える可能性もあります。

一方、課税口座で生じた運用益に関しては課税対象になるため、注意が必要です。

大きく元本割れした時に、精神的なストレスを抱えながら運用を続けるのは辛いものです。

そのため、運用を諦めて売却するのも1つの手段です。

商品によっては暴落に陥っても、時間をかければ元の価格以上に価値が上昇することもあります。

しかし、どのくらい時間をかければ価格が上昇するのかは誰にもわかりません。

状況によっては運用を続けるよりも、売却をして現金化してしまった方が良い場合もあります。

資産をできるだけ効率よく増やすためにも、自分の投資目的にあった動きをする投資信託を選択したり、売却について最善の判断ができるようにしておくことをおすすめします。

つみたてNISAの銘柄選びや売却の判断について悩む場合は、FPやIFAなど、資産運用の経験のある専門家からアドバイスをもらうのも良いでしょう。

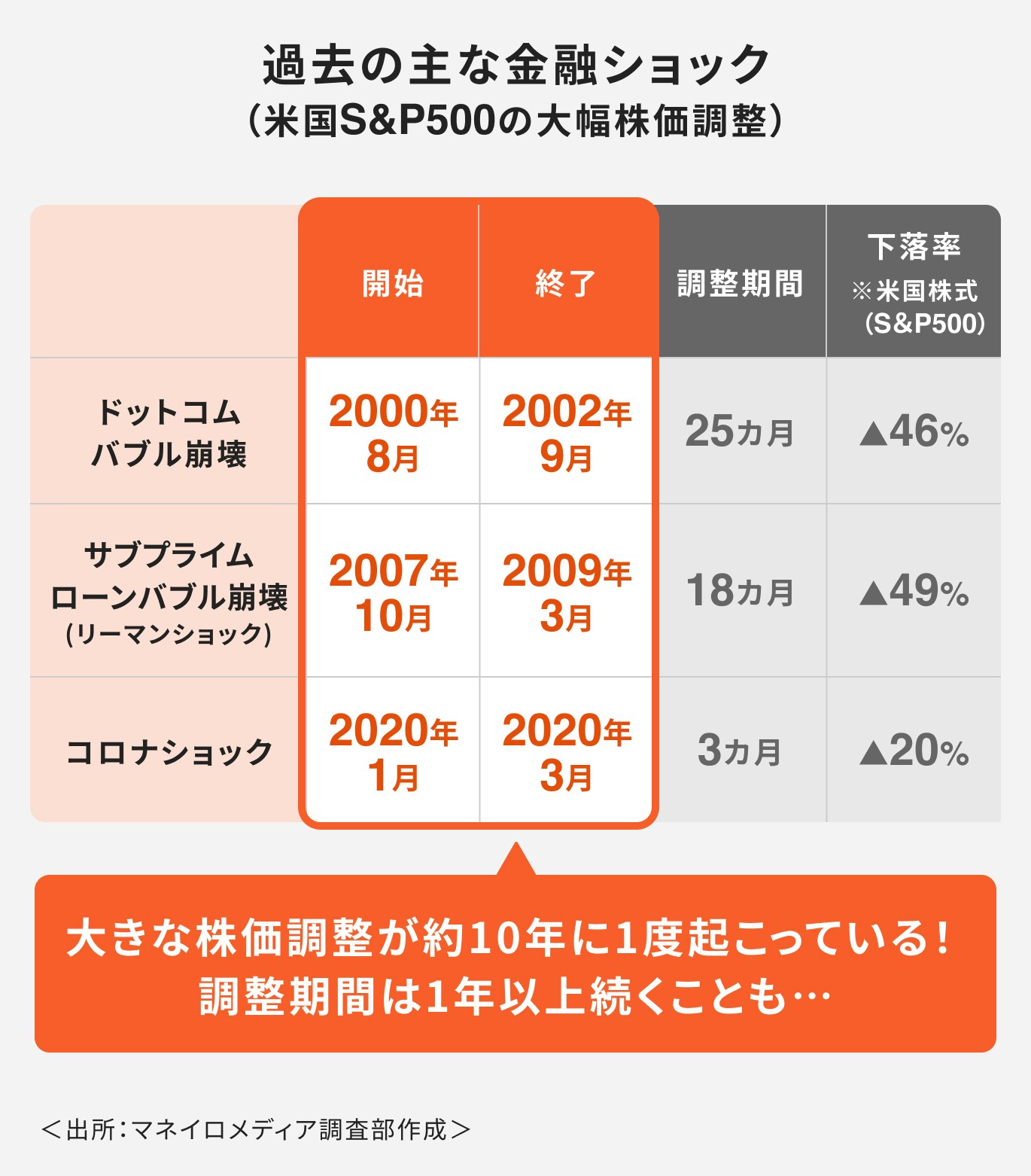

旧制度のつみたてNISAの非課税保有期間は20年です。非課税保有期間を最大限活用して長期間運用をすると、将来大幅な下落に見舞われる可能性もあります。

過去には約10年に1度のサイクルで大きな下落がありました。下落後に回復はしているものの、回復の期間は運用する商品の種類によって異なります。

回復には長期間必要であることが想定されるため、非課税保有期間が終わる20年まで運用するより、15年程度の運用を想定し、利益が出ているタイミングで売却するのも一案です。

また、非課税保有期間を意識して運用することはもちろん、普段から投資信託・ETFの推移や市況について関心を持つと良いでしょう。

つみたてNISAの非課税保有期間が終わった場合、そのまま放置をせずに、状況を見て対処することが大切です。

主な対処方法について解説します。

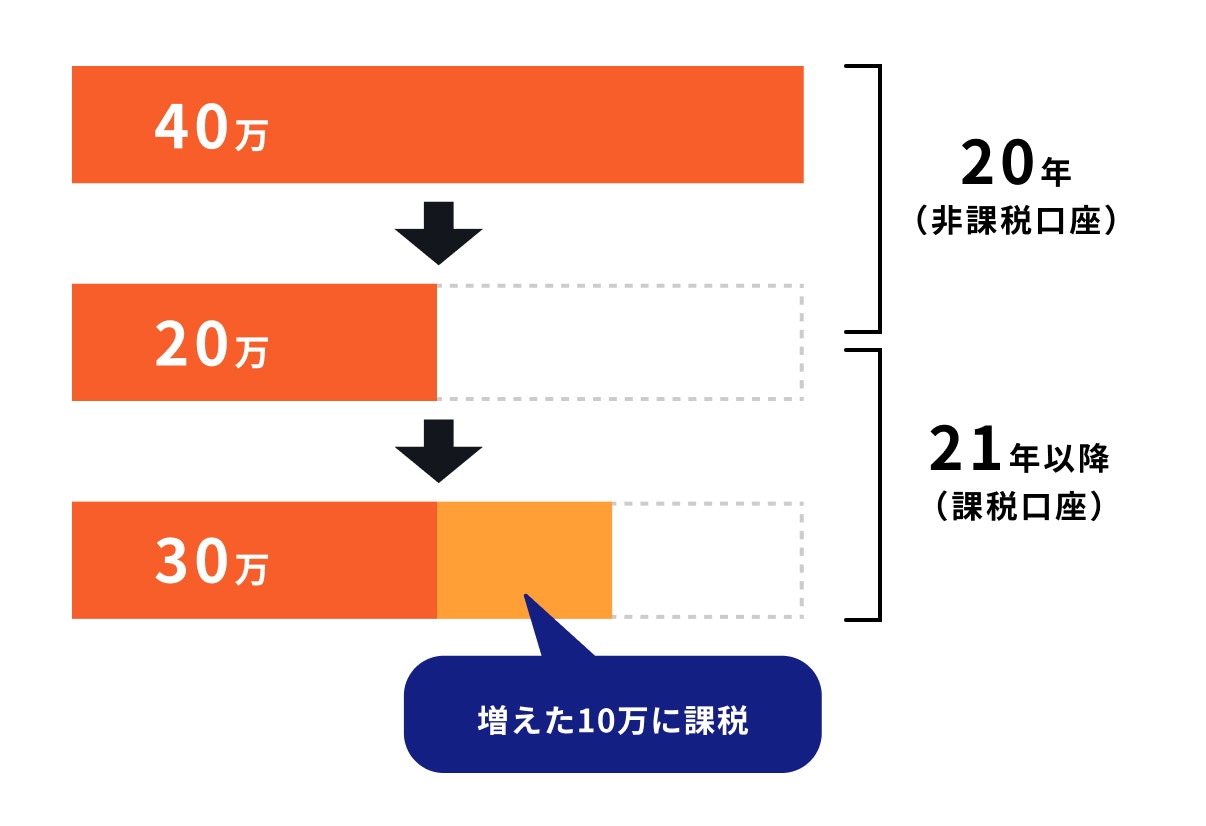

つみたてNISAは20年の非課税保有期間が終了すると、自動的に課税口座に移され、引き続き運用が可能です。

ただし、非課税保有期間は終了しているため、課税口座に移管した後の価格より値上がりした分に対しては課税対象となります。

例えば、当初40万円で購入した投資信託が20万円に値下がりした後に移管、その後30万円に値上がりして売却した場合、増えた10万円は課税対象となります。

損失が出ている状況にもかかわらず、課税されてしまう可能性があります。

課税口座で運用する際は課税の仕組みについてよく理解しておきましょう。

何も手続きをしなかった場合、資産は自動的に課税口座に移されますが、課税口座に移された後に生じた利益は課税対象となります。

非課税で利益を受け取りたい場合はタイミングを見て売却、現金化しましょう。

そのためには非課税保有期間終了の数年前から、当初の投資目的をふまえて、いつ売却するのかをある程度決めておくことが大切です。

目安として、運用後15年程度経過したタイミングで、売却タイミングを検討すると良いでしょう。

NISAについて知りたいあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

将来の老後資金作りや教育資金作りにおいて、つみたてNISAの活用は適しているのでしょうか。

資金作りの目的別に、つみたてNISAが向いているかどうか見ていきましょう。

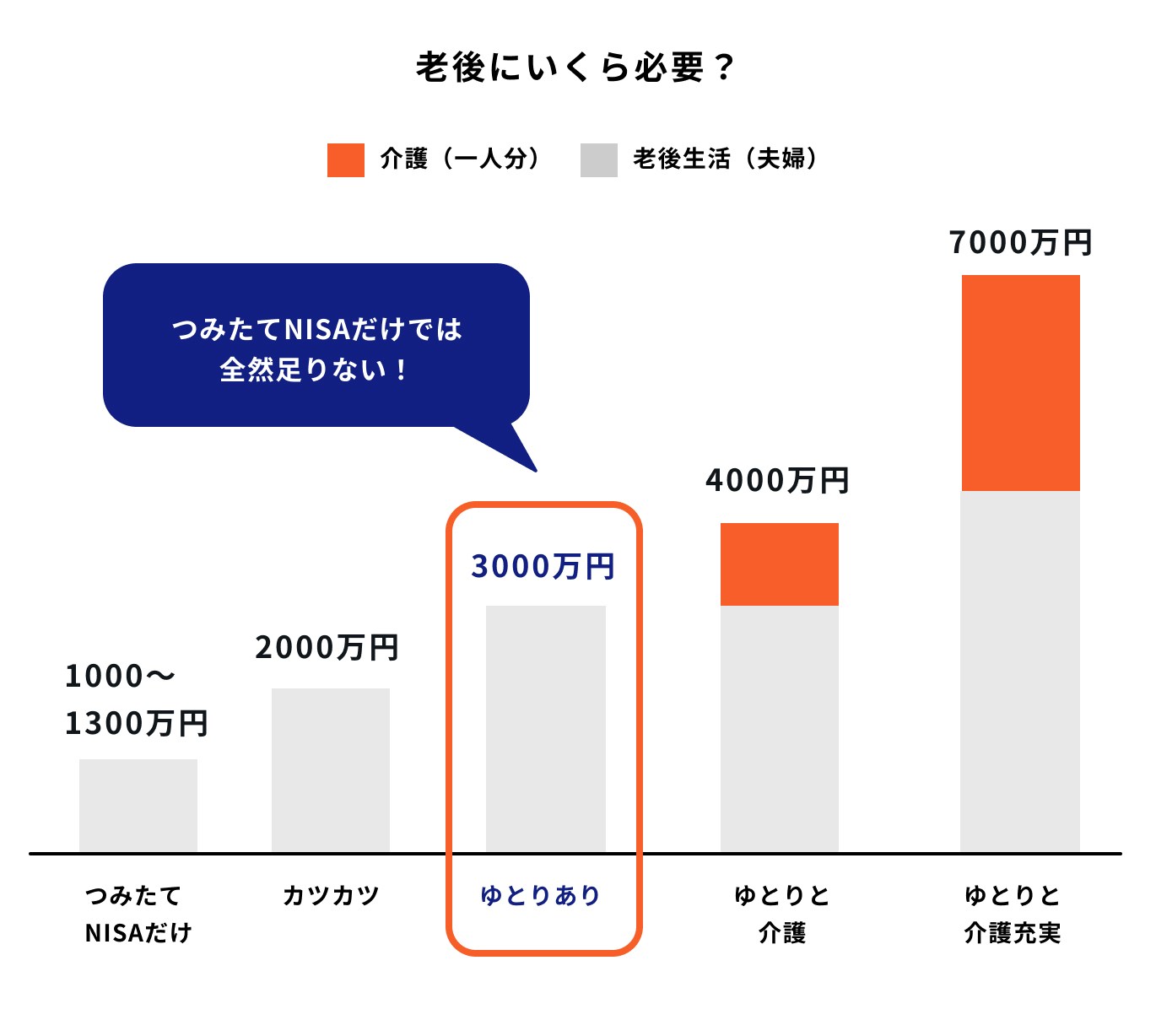

令和元年に金融庁が公表した報告書「高齢社会における資産形成・管理」で話題となった老後2000万円問題ですが、本調査では老後30年間で約2000万円が不足すると試算され、今もなお物議を醸し出している問題の1つです。

一方で、生命保険文化センターの「2022年度 生活保障に関する調査(速報版)」によると、夫婦2人の老後生活に必要な最低日常生活費は平均で月額23.2万円。

経済的にゆとりある老後生活を送りたい場合は月額14.8万円の上乗せが必要という結果でした。

老後に必要な生活費を月額38万円とした場合、退職金などを仮定しても、公的年金とは別に1500万円〜3000万円程度を準備する必要があります。

旧制度のつみたてNISAを活用して老後の生活費を準備する場合、年間の投資可能額は40万円であり、毎月約3.3万円を20年間6%の複利で運用したとしても、1500万円程度しか貯めることができません。

つみたてNISAで老後資金を準備する場合、毎月の積立金額と運用できる年数次第では、将来の老後資金の目標額には少し足りない可能性があります。

(参考:金融審議会 「市場ワーキング・グループ」報告書 の公表について|金融庁)

(参考:2022年度 生活保障に関する調査(速報版)|生命保険文化センター)

子どもの大学進学までの間、運用期間を確保できる場合はつみたてNISAでの運用を検討しても良いでしょう。

ただし、つみたてNISAだけで教育資金をすべて準備するのはおすすめしません。

教育資金作りを目的につみたてNISAを利用する場合、教育資金が必要になるタイミングに合わせて運用成果を出す必要があります。

市況が悪く損失が出てしまっていると、タイミングに合わせて解約することが困難になります。

つみたてNISAのみに頼って教育資金を作ってしまうと、万が一損失が出てしまった場合に、必要なタイミングで必要額を準備できない可能性があります。

教育資金を貯める際は計画的な貯金をメインに、貯金とは別に余裕資金があった場合につみたてNISAを活用すると良いでしょう。

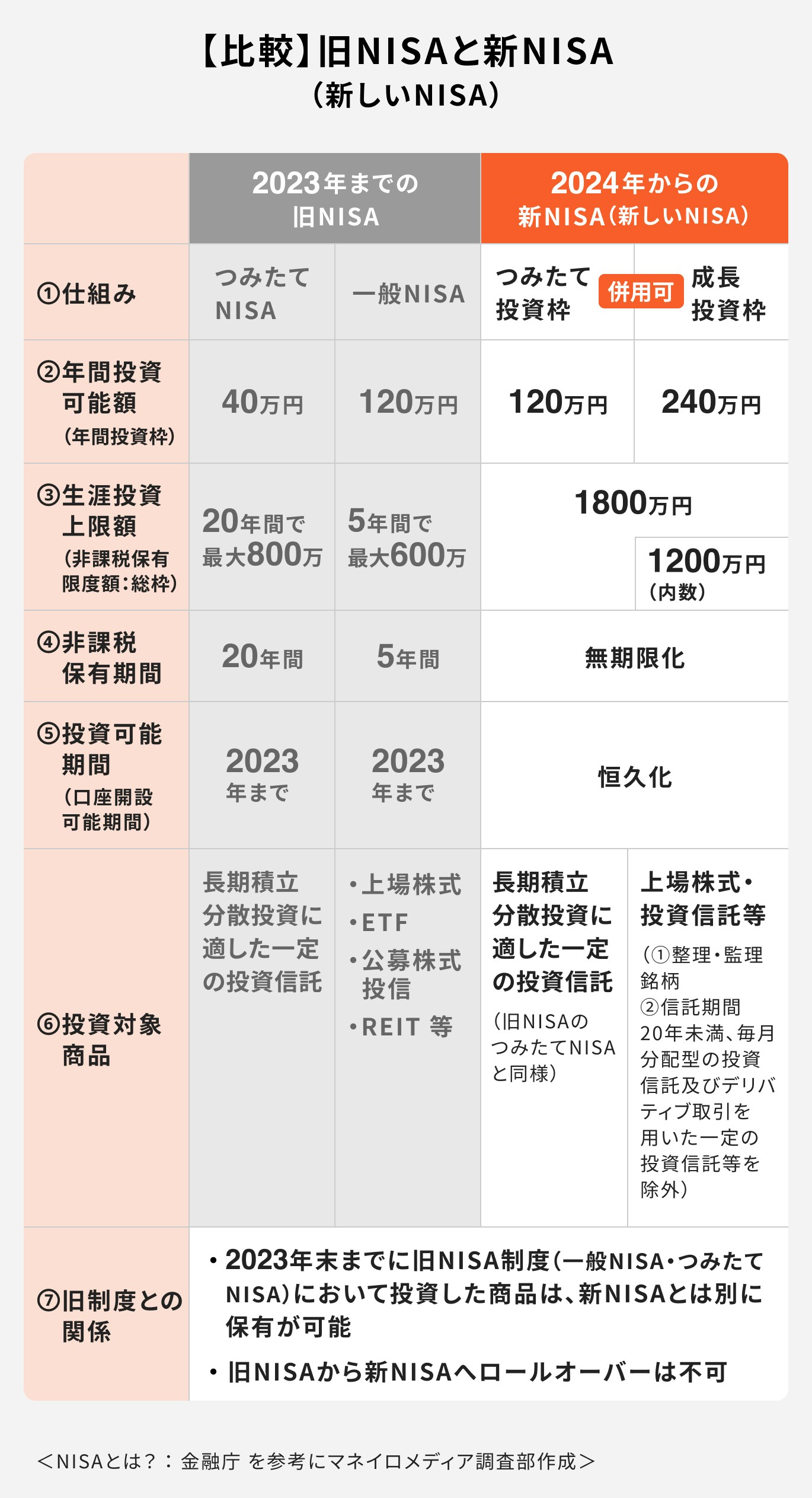

2022年(令和4年)12月16日に自由民主党・公明党が公表した報告書「令和5年度税制改正大網」においてNISA制度の抜本的拡充・恒久化の方針が示されました。

新NISA(新しいNISA)の具体的な内容として、

が挙げられ、2023年までの旧NISAよりも、年間投資額や非課税保有期間における制限の緩和がされました。

(参考:令和5年度与党税制改正大綱|令和4年12月16日自由民主党 公明党)

(参考:新しいNISA : 金融庁)

2023年までの旧NISA(一般NISA・つみたてNISA)については2023年末で買付は終了となりますが、新NISAとは別に、そのまま保有することが可能です。

つまり、旧NISAと新NISAは分離(別枠)の扱いになります。

旧NISAの資産をそのまま保有したまま、新NISAを利用することが可能です。

ただし、旧NISAの資産を新NISAへロールオーバーすることはできないため注意しましょう。

つみたてNISAは非課税保有期間を最大限利用することで、効率よくお金を増やすことができる制度です。投資初心者でも比較的始めやすい制度といえるでしょう。

一方で、投資をする目的や将来必要な資金額によってはつみたてNISAが適していない可能性があります。

例えば、教育資金をつみたてNISAで準備する場合は子どもの進学に合わせて運用の成果を出す必要があります。お金が必要なタイミングで利益を出すのは投資のプロでも困難です。

つみたてNISAを利用する際は、投資の目的や目標額に対してつみたてNISAが合っているかどうかきちんと検討しましょう。

自分では判断できない方やつみたてNISAを1人で始めるのが不安な方は、資産運用のプロに相談してみてはいかがでしょうか。

»無料:NISAについてプロにオンライン相談する方法はこちら

»まずはNISAがあなたに合うか、無料で診断しませんか?

NISAについて知りたいあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください