関連記事

2024/10/31

»NISAがあなたに向いているか3分で診断

「つみたてNISAって実はデメリットばかり?」とつみたてNISAを始める前に不安や疑問を感じている人も多いのではないでしょうか。

つみたてNISAは、少額から始められるうえに非課税で運用できるため、投資初心者も始めやすい制度です。

一方で、あまり知られていないデメリットや、初心者が注意しないと損をしてしまうケースも存在します。

本記事では、「つみたてNISAのデメリットをきちんと知りたい」「始めたけれど、このままで良いのかわからない」という人に向けて、つみたてNISAのデメリット・メリットについて、投資のプロがわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

※本記事は2023年までの旧制度の内容を中心に記載しています

※つみたてNISAで新規買付ができるのは2023年末までです。2024年以降は非課税保有期間が終了するまで、資産を非課税で保有することができます

(参考:新しいNISA : 金融庁)

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

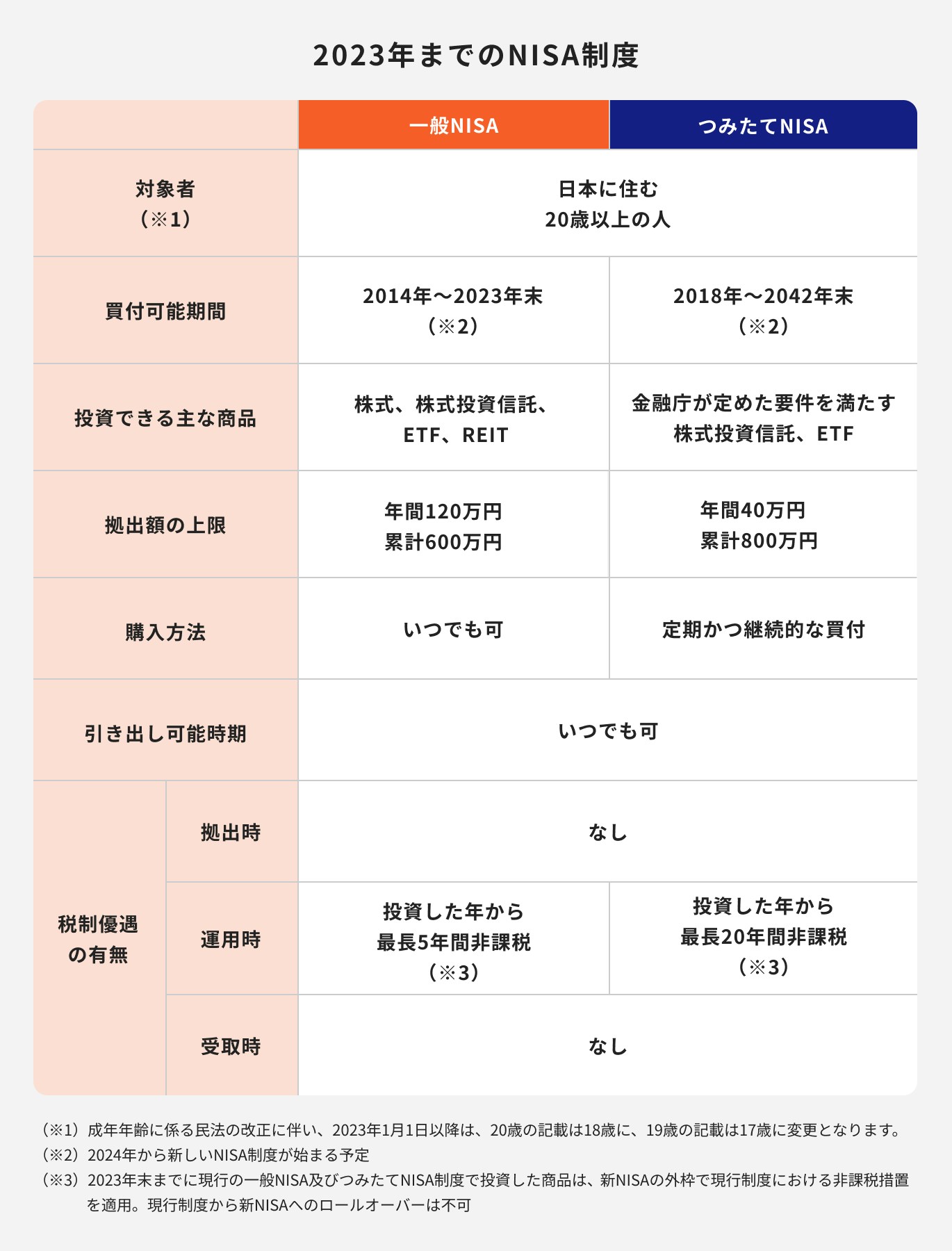

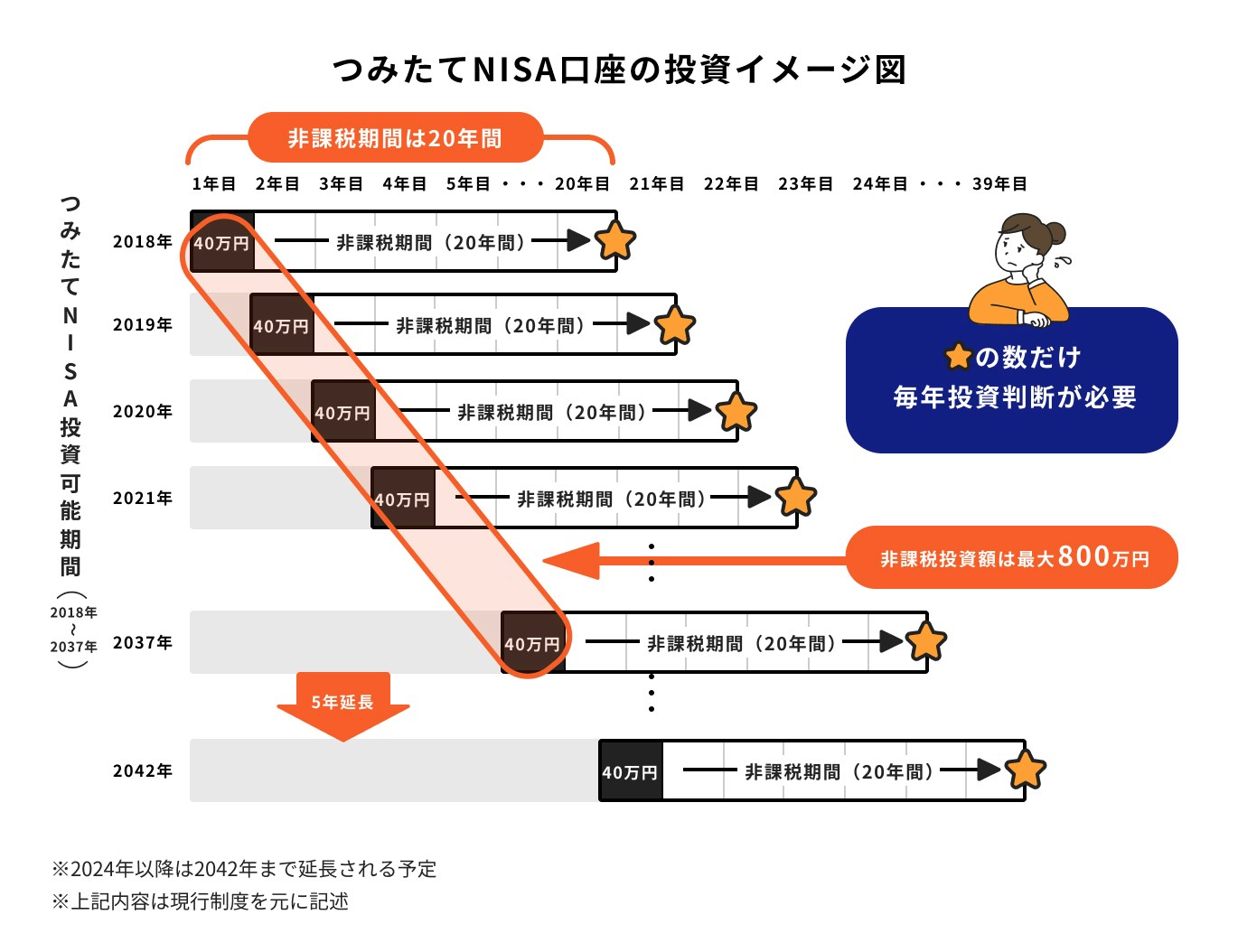

つみたてNISAは2018年1月にスタートした、長期・積立・分散投資を支援する「少額投資非課税制度」です。

日本に住んでいる20歳以上であれば利用できる制度で、若年層を中心に口座開設数が増えています。

旧制度のつみたてNISAは、金融庁が厳選した投資信託等の中から自分の好きな銘柄を選び、年間40万円まで積立投資をすることができます。毎月同じ額を積み立てるなら、上限およそ3万3333円までの積み立てが可能になります。

また、つみたてNISAの非課税期間は最長20年間です。

通常、投資で得た分配金や譲渡益には20.315%の税金がかかるため、非課税のメリットを受けられるという意味でも上手に活用したいところです。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

一般NISAとつみたてNISAとの主な違いには下記の点です。

旧制度の一般NISAは、年間120万円まで投資をすることができます。非課税期間は5年と短くなっていますが、投資信託だけでなく株式も購入することができます。

5年の非課税期間が終了する時には、「売却」または「ロールオーバー(翌年の非課税枠に移した後、5年非課税で運用する)」のどちらかを選ぶことができます。

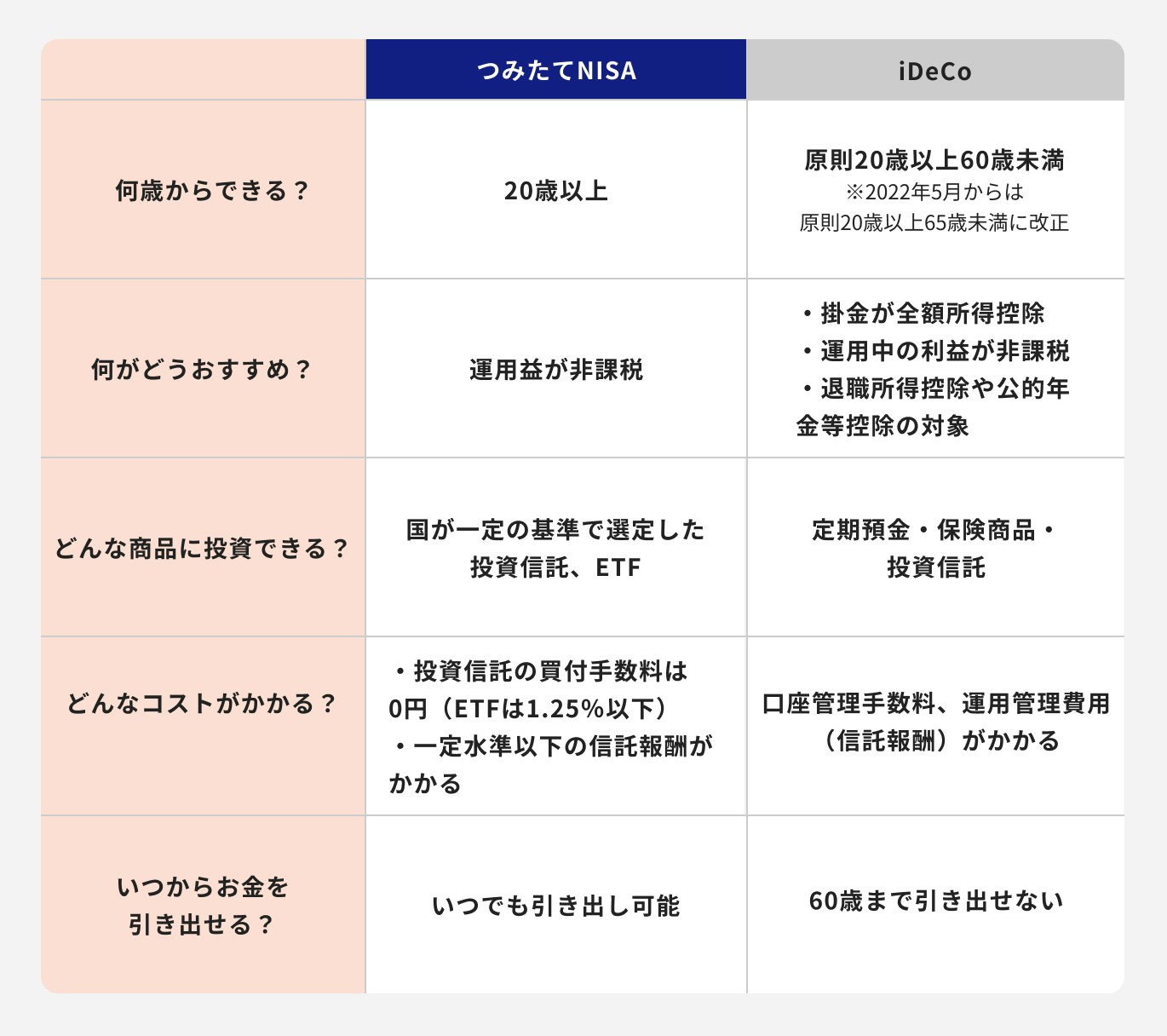

iDeCo(イデコ)は掛金の全額が所得控除の対象になります。そのため、「資産運用」と「節税」が同時にできる仕組みになっています。

iDeCoを通じて購入できる金融商品には、定期預金・保険商品・投資信託があります。

運用益で得た利益は非課税のメリットが受けられ、そのまま再投資されます。さらに、老齢給付金として受け取る時には公的年金等控除や退職所得控除の対象になります。

ただし、あくまでも老後の資産形成を支援する制度のため、原則60歳になるまで中途解約はできません。

また、金融機関により金額は異なりますが、手数料が必要となるため注意しましょう。

つみたてNISAには主に3つのメリットがあります。詳しく見てみましょう。

通常は「分配金・譲渡益」が生じた場合、利益に対して20.315%の税金がかかります。つみたてNISAは運用益が20年間非課税になる税制優遇制度です。

非課税期間である20年以内に資産を売却せず、非課税期間終了後も運用を継続する場合は課税口座に移管することになります。

移管後に新たに生じた利益に関しては、通常どおり税金がかかります。

2023年までのつみたてNISAの年間投資可能額は40万円です。この金額の範囲内で毎月の積立金額を自由に設定することができます。

金融機関にもよりますが、月々100円や1000円からでも投資が可能であり、少額で投資したい人も利用することができるのはメリットといえるでしょう。

そして、つみたてNISAを通じて購入できる投資信託は、金融庁が定めた一定の要件を満たしたものに限られます。

販売手数料がゼロで信託報酬が一定以下の商品が選別されているため、低コストで運用することができます。

つみたてNISAはいつでも売却が可能です。運用益が生じた場合、増えたお金をいつでも引き出すことができるのがメリットです。

運用し続けることは、お金を増やす最善の方法ではあるものの、適度に流動性を確保しておくと、急な入用の場合に安心です。

この時、売却した分の非課税枠の再利用はできません。

非課税枠は再利用できないということは留意しておきましょう。

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

メリットがある一方で、いくつかデメリットもあります。それぞれ詳しく見てみましょう。

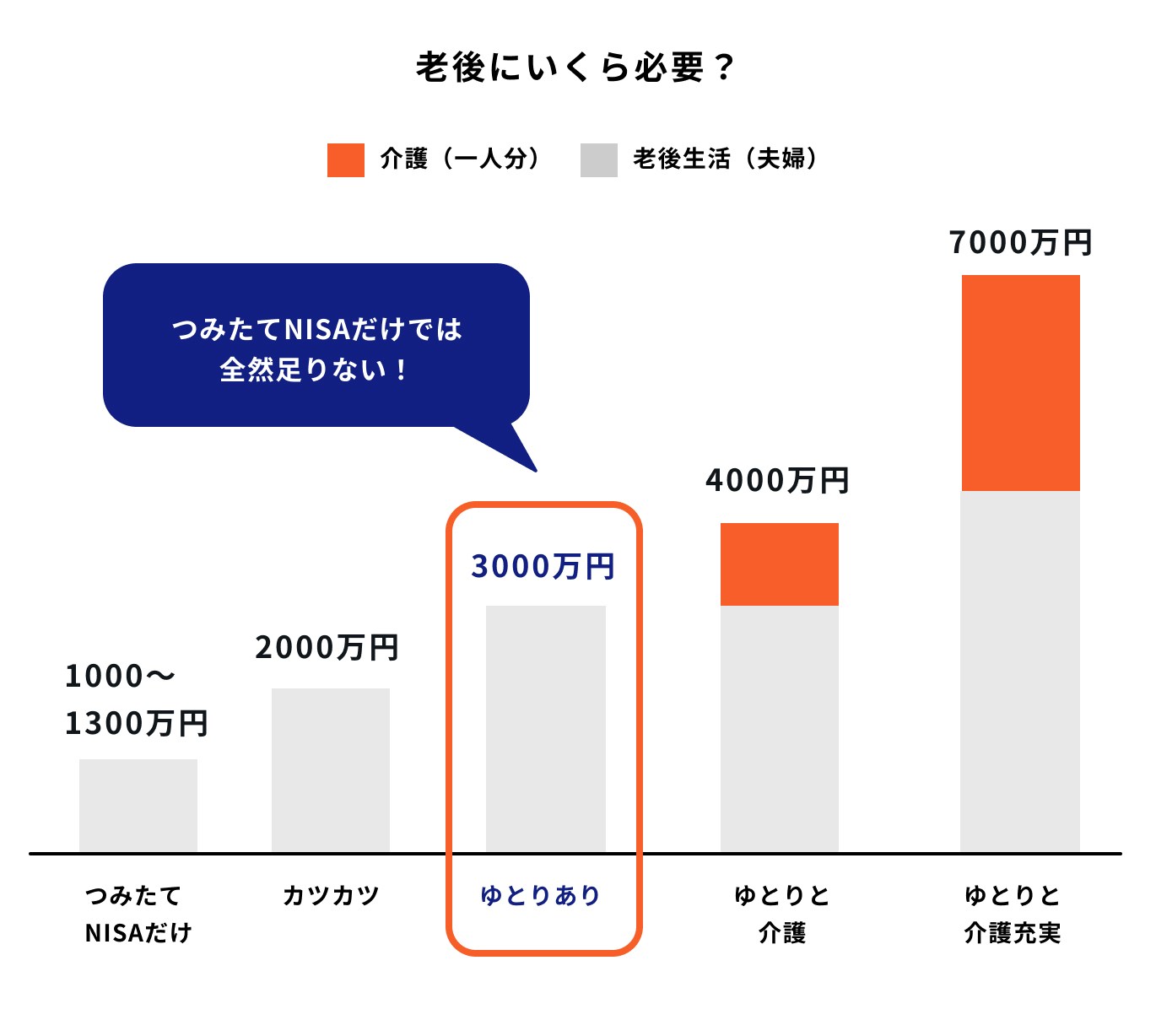

金融庁が公表したレポートで話題となった「老後2000万円問題」。老後の生活費は年金などの収入では全てをまかなえず、30年で約2000万円の取崩しが必要になるというものでした。

ちなみに、ゆとりある老後生活費は平均36.1万円。退職金などがあったと仮定しても、公的年金とは別に1500万円~3000万円程度は今からしっかり備えたいところです。

残念なのは、つみたてNISAを活用し毎月3.3万円を20年間5%の複利で運用したとしても、1300万円程度しか貯められないということです。

つみたてNISAだけでは、老後資産の目標額には少し足りない可能性が高いことを覚えておきましょう。

つみたてNISAを活用し、数十年にわたって毎月投資をしていくためには、「継続した収入(給与等)」が必要です

継続した収入を得るために、何よりも大事なのは自分の健康を大切にすることです。健康を損なうと仕事の喪失や収入の減少につながります。

健康で安定した収入があるからこそ、長期の積み立て投資が可能であることを覚えておきましょう。

ただし、突然の怪我や病気など、予期せぬ事態に直面する場合もあります。

このような事態に備え、保険で収入を補完することも考えておくと良いでしょう。

つみたてNISAを通じて購入する投資信託は価格変動リスクなどがあります。したがって、元本保証がない点は注意が必要です。

投資信託の基準価額は、株や為替、債券価格などの動きに応じ、常に上下を繰り返して値動きします。

これにより自分の資産も常に変動するため、一時的に元本割れを起こす可能性も高くなります。

自分のリスク許容度に応じて投資を行うのが原則です。

つみたてNISAを通じて投資信託を購入する場合、口座開設、商品選び、購入や売却のタイミングなど、自分で判断し行う必要があります。

まず、つみたてNISAを通り扱う金融機関ですが、2021年10月時点で593社あるため、この中から自分に合った金融機関を選びます。

各種書類を準備して口座開設後、数ある商品の中から自分で商品を選択し、運用がスタートします。

運用後は運用実績に応じて、適宜自分で売却の判断をしなければなりません。

金融庁が指定したつみたてNISAの対象商品は225本(2023年4月現在)となっています。

現在日本には、約6000本の投資信託が存在しています。これを踏まえると実際のところは、大部分の投資信託を選ぶことができないということになります。

一部のアクティブファンドや、リスクの大きいREIT(不動産投資信託)なども、つみたてNISAを通じて購入することはできません。

旧制度のつみたてNISAの拠出上限額は年40万円、累計800万円までとなっています。例えば毎年40万円を投資すると、20年にわたって非課税枠を使った投資ができます。

ちなみに非課税枠は年単位で管理します。20年間投資を行うと、非課税枠を20本(20年間分)使ったことになります。

非課税枠は、それぞれ投資した年から20年後に非課税期間が終了します。

非課税期間は終了するごとに売却するか継続するかの判断が毎年必要となるため注意が必要です。

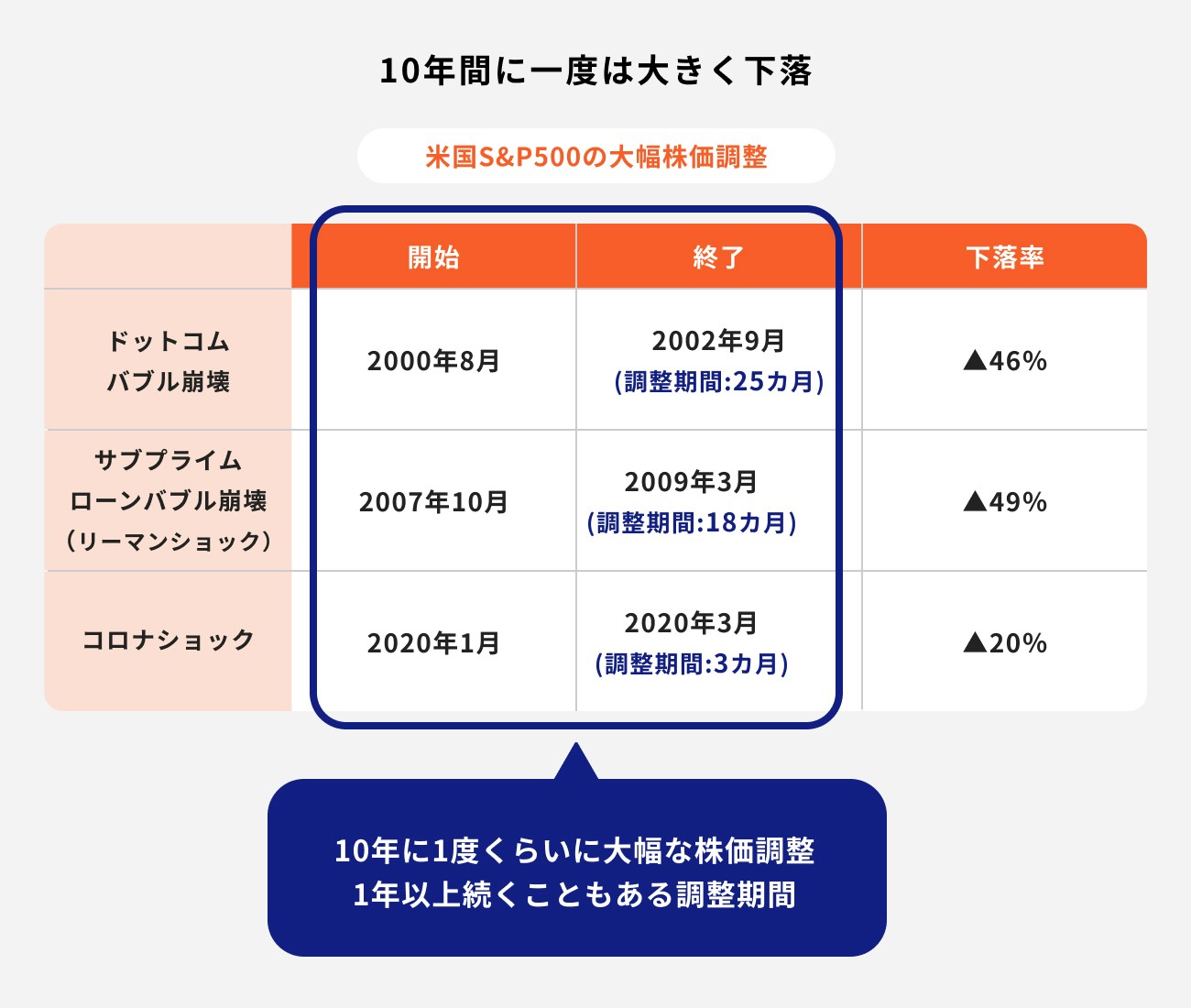

2000年のITバブル崩壊や2007年のリーマンショック、昨年のコロナショックなど、まだ記憶に新しい出来事ではないでしょうか。

このような金融危機は「100年に一度の」などと表現されることもありますが、実際のところは、10年に1度のペースで発生しています。

非課税期間の終了間際になって、大きなショックに見舞われた場合、20年程度の運用期間では損失が発生する可能性もないとは言い切れません。

旧制度のつみたてNISAと一般NISAは、どちらか一方しか利用できません。

つみたてNISAの非課税期間は20年間です。途中でNISAへの変更は可能ですが、途中で変えてしまうと得られるはずの複利効果も十分に得ることができなくなってしまいます。

どちらを利用するか悩んでいる場合は、運用をスタートするまでに決めておくことをおすすめします。

通常、株取引などで損失が出た場合は損益通算や損失の繰越控除などができます。これらは通常の取引に適用される税メリットとなります。

一方、つみたてNISAは非課税口座となるため、通常の取引で得られる税メリットは適用されません。

40万円の非課税枠を年内に使い切れなかった場合でも、翌年に持ち越すことはできません。

投資枠の40万円を使いきれず、10万円分の枠が残った場合でも、この残った10万円分を翌年の投資枠にプラスすることはできないということになります。

つみたてNISAを運用していく中で「こういう時、どうすれば良い?」という場面がいくつか出てくるでしょう。

ケース別にファイナンシャルアドバイザーがわかりやすく解説します。

つみたてNISAは最初に積立金額を設定すると、毎月自動的に積立が行われます。積立金額は、途中で変更することも可能です。

といった、その時の状況に合わせた金額に調整することができます。無理のない金額でなるべく長く運用を続けましょう。

つみたてNISAを運用していく中で、商品の変更を検討することもあるでしょう。運用商品の変更について、デメリットがないか確認していきましょう。

毎月積立投資で購入している運用商品を、別の運用商品に変更することはできます。

これまでに積み立ててきた投資信託などの新規購入を停止して、他の投資信託の購入をする形になります。

つみたてNISAの毎年の非課税投資枠の40万円以内であれば、運用商品の変更は特にデメリットなく行うことができます。

特に注意が必要なのは、これまで購入してきた投資信託を売却して、その資金で他の投資信託を購入する場合です。これはスイッチングといわれる中身の入れ替えにあたります。

つみたてNISAの口座内で売却した資金を用いて新しい商品を買い付けると、その時点で残っている非課税枠を使ってしまうことになります。

特に、売却した金額が大きいと非課税枠内では買い切れない可能性もあります。

つみたてNISAの場合、保有している商品を売却し、その資金で新たな商品を購入する際は特に気をつけましょう。

つみたてNISAを通じて投資をする時は、手数料の安さや商品ラインナップの充実度で金融機関を選びたいものです。

SBI証券や楽天証券であれば、商品数が多いため、取引したい銘柄を選べるでしょう。

もし、現在の取引会社に満足できていないならば「変更したい年分の前年の10月1日から、変更したい年分の属する年の9月30日までに」所定の手続きをすることで、金融機関の変更が可能です。

ただし、変更したい年に商品の買付があると、その年の変更ができないため注意が必要です。

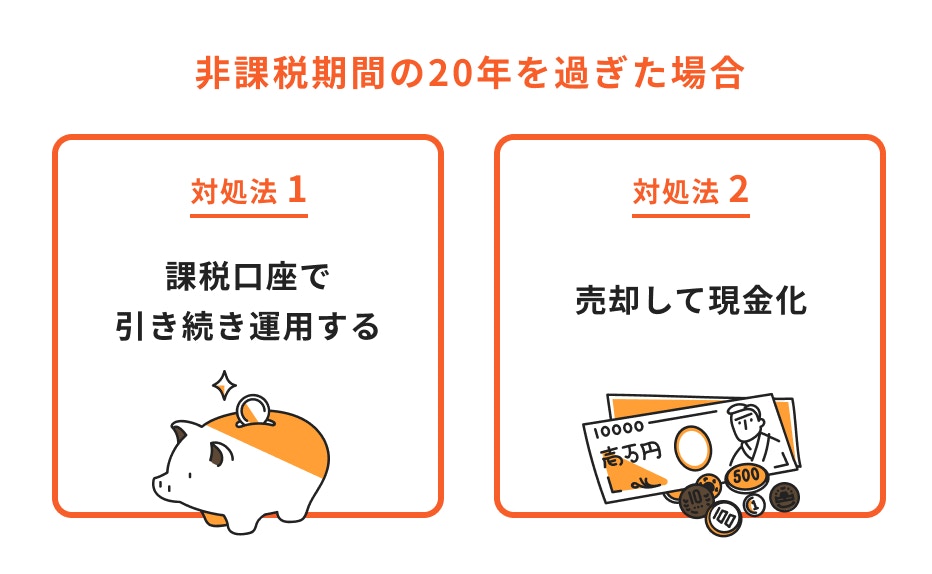

つみたてNISAの非課税期間20年を過ぎた場合、下記の対処法を実施する必要があります。

20年積み立ててきたものを売却せずに運用を続けたい場合には、通常の特定口座や一般口座などの課税口座で運用を続けることが可能です。

つみたてNISA口座で運用していた資産を課税口座に移した後、運用により資産が増加しても、非課税期間中に生じた利益については課税されることはありません。

ただし、移管後に新たに生じた利益に関しては、課税対象になります。

非課税期間の20年を過ぎてしまうと、資産は一旦課税口座に移ります。

課税口座に移した後も売却はいつでも可能のため、20年間の運用成果を受け取りたい人は早めに売却して現金化してしまうのも良いでしょう。

非課税期間中に生じた利益に税金がかかることはありませんが、移管後に新たに生じた利益に関しては、税金がかかるため注意が必要です。

目安としては、運用をスタートして15年程度経過したら、一度売却を検討し始めるのも一案です。

つみたてNISAは、いつでも解約することが可能です。途中解約は積み立てた商品を売却するだけで簡単に行うことができます。

しかし解約により、期待していた資産運用の効果がなくなってしまう可能性があります。

例えば、つみたてNISAを続けていれば得られたであろう、資産運用における「時間分散の効果」がなくなります。

つみたてNISAであれば長期間コツコツ投資を行い、タイミングを分散することでリスクを抑える効果が期待できます。

また、中途解約により、長期投資で得られるはずの複利効果も失ってしまうことになります。

解約を検討する際は、そのような点も確認しておきましょう。

つみたてNISAは多くの人が利用できる制度であり、今から始めたいと思っている人も多いと思います。

しかし、実はつみたてNISAに向いていない人には下記のような共通点があります。

余裕資金がない人は、つみたてNISAだけにかかわらず、投資自体を検討し直したほうが良いでしょう。

つみたてNISAで運用していくのはあくまでも投資信託になります。

投資信託は利益が出る可能性もあれば、損失が出る場合もあります。

預貯金がない状況で緊急資金が必要になった時、運用状況がマイナスになっていればお金を引き出しにくいでしょう。

投資は余裕資金の準備を済ませてから始めることをおすすめします。

すぐに利益を出したい人は長期投資、つまり積立投資には向いていません。

そもそもつみたてNISA自体が、少額から長期分散投資をしていく仕組みです。少額投資で時間をかけて資産を大きく育てていくのが目的なので、すぐに利益を出したいという人には制度自体が合っていないといえるでしょう。

投資できる金額や年数に上限があるつみたてNISAだけでは、十分な老後資金を貯めることができません。

老後資金は、介護費用なども含め人によっては、ある程度まとまった資金が必要になるため、まずは必要資金を一度計算し、どのくらい不足するのか把握すると良いでしょう。

下記のような人はつみたてNISAに向いているでしょう。

つみたてNISAで購入できる商品は、金融庁が厳選した銘柄から選べるようになっています。

ただし、その中でどれを買うかは自分で決める必要があります。

証券会社のサイトでは人気ランキングなども公表されていますが、人気のある商品が自分に合った商品なのかを判断することはできません。

そのため、最低限の投資の知識や、銘柄選びを自分でできることが前提の制度といえるでしょう。

\SBI証券ならマネイロで銘柄選びまでサポート中/

つみたてNISAを通じて購入する金融商品は投資信託です。

投資信託を活用して投資をすることは、常に価格変動のリスクと隣り合わせであり、元本割れの可能性からも逃れることはできません。

つみたてNISAはいつでも解約できるのがメリットではありますが、万が一に備えるためにも、余裕資金での運用をおすすめします。

また、売却の判断は自分で行わなければなりません。運用継続の可否を自分で判断できる人はつみたてNISAに向いているでしょう。

昨年末に公表された令和5年度税制改正により、2024年度以降のNISAは「新しいNISA」として、新たにスタートすることになりました。

主な改正点は以下の5つです。

これらの改正により、口座開設期間が恒久化され、非課税期間が無期限化されたことで、より長期的な目線での投資が可能になりました。

また、投資枠が大幅に拡大したことや、投資枠の再利用が可能になったことで、柔軟な運用が行いやすくなり、個人の投資活動が今まで以上に活発になりそうです。

つみたてNISAは「初心者向け」という宣伝が多いため、そのようなイメージをもっている人も多いかもしれません。

しかし、実際には口座開設や銘柄選び、売買の判断まで、すべて自分で行わなければならず、中・上級者向けの制度といえます。

NISAのデメリットは、あなたの投資方針次第で大きく変わります。年齢・家計・リスク許容度によって、向き不向きは人それぞれです。

まずは将来の必要額と、最適な運用スタイルを整理しましょう。

3分投資診断なら、老後必要額の試算と最適な投資スタイルを自動で提案します。不安がある人ほど、判断材料として役立ちます。

»老後必要額と最適な積立プランを3分で診断

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAで投資すべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

愛媛県出身。慶應義塾大学卒業後、日本生命保険、フィデリティ投信で外国株式や日本株式のポートフォリオマネージャーや証券アナリストとして勤務。2018年11月、株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)を共同設立し、取締役に就任。日本証券アナリスト協会認定アナリスト(CMA)。

ファイナンシャルアドバイザー。大阪体育大学卒。中学から大学までサッカー部に所属。社会人女子ラグビー経験、日本代表候補選出歴あり。引退後は日本生命にて、保険商品の提案業務など金融営業経験を積み、採用・育成担当としても一度に約100名の指導経験をもつ。前職のゴンチャジャパンでは新規店舗の立ち上げに携わる。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は個人向け資産運用コンサルティング業務を行っている。AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)保有

※当社は、金融商品仲介において、SBI証券およびPWM日本証券の証券口座開設申込みの受付および取扱う各種金融商品とそのお取引に関するご案内を行います。

※本WEBサイトにてSBI証券の証券口座をお申し込み後、SBI証券で所定のお手続が完了し、SBI証券にお客さまの証券口座が開設されますとお取引を開始することができます。

※当社は、所属金融商品取引業者の代理権は有しておりません。また、金融商品仲介業務に関して、お客さまから直接、金銭や有価証券のお預かりをすることはありません。(口座の保有・管理者、取引の相手方は所属金融商品取引業者となります。)

※当社は、所属金融商品取引業者より取得するお客さまの証券口座情報(SBI証券とのお取引に関する情報を含む。)や投資経験情報等を、別途、当社WEBサイト上に掲示して公表する当社の「個人情報保護方針(プライバシーポリシー)」に基づき取扱います。

※当社WEBサイトからお申し込みをした場合、18歳未満のお客さまおよびSBI証券にすでに証券口座をお持ちのお客さまは、SBI証券の証券口座開設をお申込いただくことができません。

※口座開設の可否は、SBI証券の審査基準に基づきます。当社から口座開設申込みを行った場合も、SBI証券にて口座開設をお断りさせていただく場合がございますので、予めご了承ください。

【金融商品仲介業者】

商号等:株式会社モニクルフィナンシャル 登録番号:関東財務局長(金仲)第895号

【所属金融商品取引業者等】

株式会社SBI証券 登録番号:関東財務局長(金商)第44号、商品先物取引業者

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会、日本商品先物取引協会

PWM日本証券株式会社 登録番号:関東財務局長(金商)第50号

加入協会:日本証券業協会、一般社団法人第二種金融商品取引業協会

※所属金融商品取引業者が二者以上ある場合、どの金融商品取引業者がお客さまの取引の相手方となるかお知らせします。

※所属金融商品取引業者が二者以上ある場合で、お客さまが行なおうとする取引について、所属金融商品取引業者間で支払う手数料が相違する場合は、その説明を行ないます。