関連記事

»NISAでマイナス…そんな時こそ3分診断で“見直しのヒント”を

「つみたてNISAで元本割れする可能性は?」「元本割れした場合、どうすればいい?」と不安に感じている人も多いのではないでしょうか。

つみたてNISAは、金融庁が長期・積立・分散投資を支援するために作られた少額投資の非課税制度です。

2024年からは新NISA(新しいNISA)として制度が改正され、非課税で保有できる期間や投資可能な期間がより緩和されました。

つみたてNISAは主に投資信託を利用するため、投資額が下回る元本割れリスクは避けられません。

本記事では「つみたてNISAで元本割れした場合の対処法が知りたい」と悩む人に向けて、運用のポイントやリスクを抑えるための対策について、投資経験のあるプロが初心者にもわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しています

※本記事は2023年までの旧制度の内容を中心に記載しています

※つみたてNISAで新規買付ができるのは2023年末までです。2024年以降は非課税保有期間が終了するまで、資産を非課税で保有することができます

(参考:新しいNISA : 金融庁)

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをすべきか」を判断できるよう、さまざまな方法を無料で提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

つみたてNISAは、2018年から開始された少額投資非課税制度のことです。毎月自分で決めた一定金額を投資信託などの金融商品に投資ができる仕組みです。

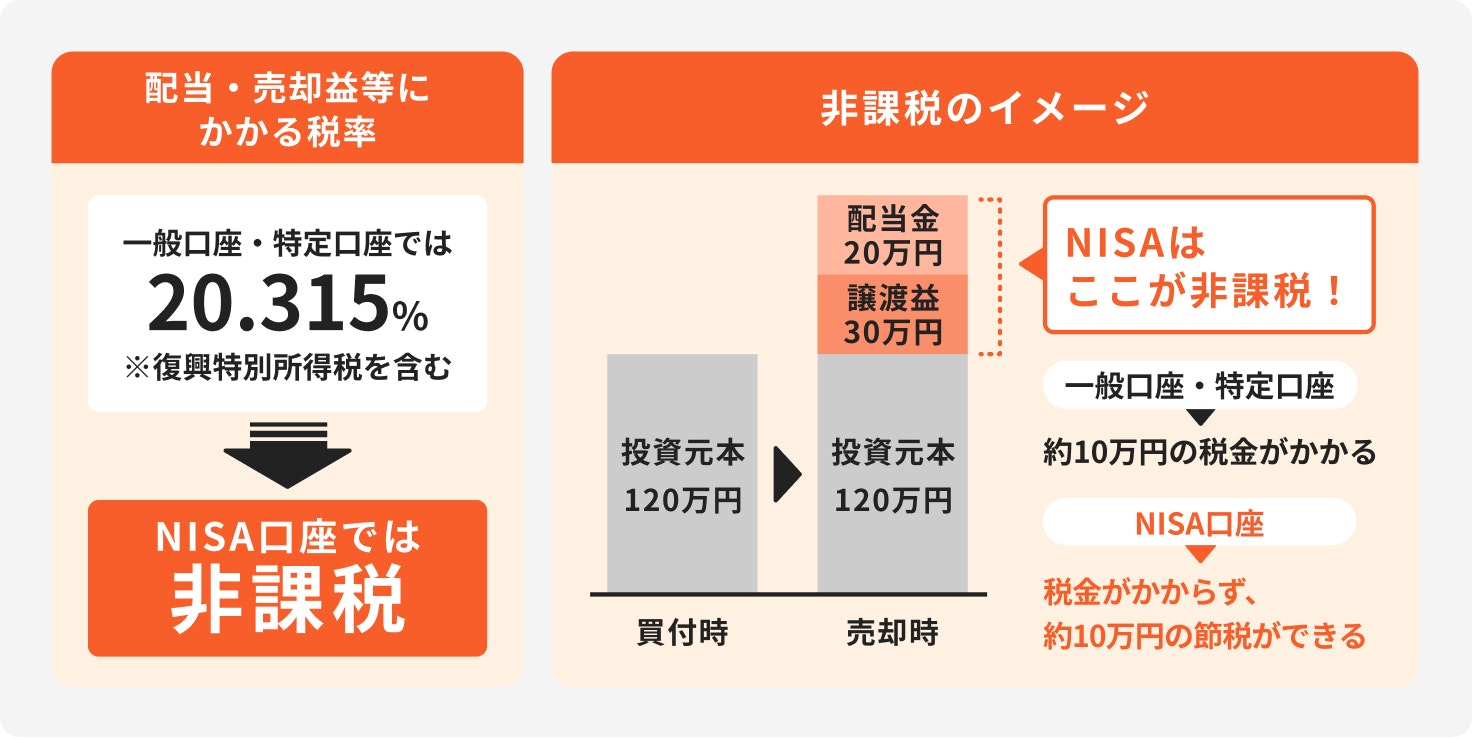

つみたてNISAのメリットは、金融商品が値上がりした場合に、その売却益に対して本来かかる税金が非課税になる点にあります。

ただし、金融商品が必ず値上がりする保証はないため、自分で管理をしっかり行い、良いタイミングで売却できた時に限り、利益が生まれます。

最悪の場合は、投資した金額よりも下がっているタイミングで売却した場合で、この場合は元本割れが起こります。

つみたてNISAは金融庁が推奨する制度ですが、元本割れのリスクがあることを認識したうえで、始めることが大切です。

元本割れとは、投資した金額(元本)が減ることを指します。

あくまで、つみたてNISAでは「投資した金額以上に減る」ことを元本割れといいます。つまり借金する仕組みはありません。

とはいえ、元本が変動しても生活に問題ない金額で投資することがおすすめです。

<引用:つみたてNISA 早わかりガイドブック|金融庁>

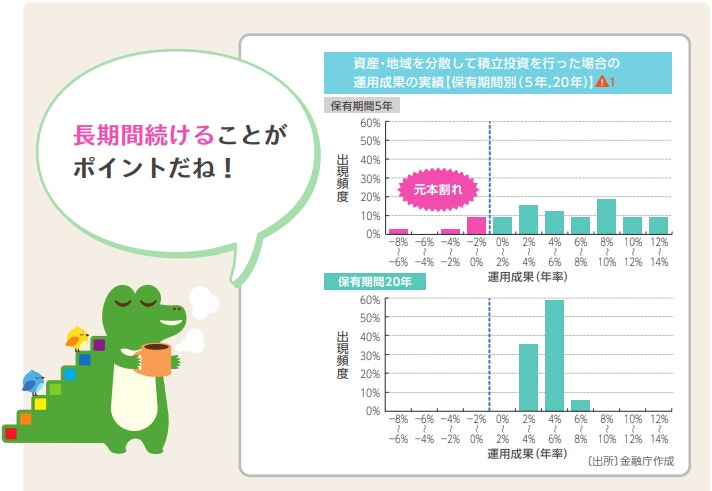

▲1:1985年から2020年の各年に、毎月同額ずつ国内外の株式・債券の買付けを行ったものです。各年の買付け後、保有期間が経過した時点での時価をもとに運用効果及び年率を算出しています。これは過去の実績をもとにした算出結果であり、将来の投資成果を予測・保証するものではありません。運用管理費用は含みません。

日本株式:東証株価指数(配当込み)、先進国株式:MSCIコクサイ・インデックス(円換算ベース)

日本債券:NOMURA-BPI総合、先進国債券:FTSE世界コクサイ・インデックス(除く日本、円ベース)

つみたてNISAは非課税期間内であればいつでも解約・現金化できるため、短期間で利益が出ることを期待している人も少なくないでしょう。

つみたてNISAで元本割れする確率は、上記金融庁の資料のとおり、運用期間が短いほど高まります。

一方で、20年間運用した場合は、元本割れのリスクが少なく運用成績が高まっていることがわかります。

また、金融危機や経済不況に陥った場合、運用期間を長く確保することで回復期を含めた運用が可能です。

ただし、上記の金融庁の資料はあくまでスタンダードな国際分散投資を行った場合のシミュレーションであり、投資先が違えばこのような結果になるとは限りません。

元本割れのリスクを抑えるためには、まず長期間の運用を目指しましょう。

つみたてNISAで20年間運用した場合、どれくらいの利益が見込めるでしょうか。

3万円を積極的な運用(年率7%)に回した場合、20年で元本720万円が1562.8万円と倍以上になることが期待できます。

売却益は非課税のため、しっかり積み立てて長期で運用できればメリットは最大限活かせるでしょう。

»ぶっちゃけNISAはやるべき?あなたのケースでシミュレーション

「つみたてNISAを運用して20年後、非課税保有期間終了時に元本割れをしたら…」と不安に思っている人も多いでしょう。

投資のプロが考える対処法について解説します。

非課税保有期間終了時に元本割れをしている場合、そのまま課税口座に移管して元の値段に戻るまで運用を続けることができます。

2024年以降は新NISAが始まるため、旧制度で20年の非課税保有期間が終了した後は、新NISA口座に移管(ロールオーバー)することはできません。

そのため、そのまま運用を続けるためには、課税口座に移す選択のみとなります。

ただし、課税口座で値上がりした分については売却時に利益とみなされ課税される点に注意しましょう。

暴落時はせっかく積み立ててきた資産が半値になることもあり、精神的には辛いものがあります。

また、いつ元に戻るか先が読めないため、資金の入用があったり、これ以上下がることを避けたい場合は、売却して現金化することも選択肢のひとつです。

下落のタイミングは誰にも予想できません。

売却時期は20年目にこだわらず、できれば15年目くらいから徐々に売却の準備をしておきましょう。

つみたてNISAは投資信託を活用した制度のため、元本割れのリスクがありますが、その他にも注意点があります。

主なデメリット・注意点を見てみましょう。

2023年までの旧制度では、つみたてNISAと一般NISAは併用できませんでした。

一般NISAでは、つみたてNISAとは異なり、投資信託以外に株式や幅広い投資信託に投資ができます。

つみたてNISAよりも、より大きな投資金額かつ5年以内の短期運用を考えている人には、一般NISAの方が適しているでしょう。

あくまで自分の運用目的や運用期間、投資対象などを考えたうえで、どちらのNISAを選択するのが良いか吟味しましょう。

NISAは、自分で考えて投資判断をする場面が多い制度となります。

まず、NISAを始めるにあたって金融機関を選び、口座開設の手続きを行います。

その後、投資商品を選び、売却するタイミングを自分で判断し、売却手続きを行って初めて非課税の恩恵を受けることができます。

金融機関選び、商品選び、売却タイミングなど、すべて自分1人で判断し管理できるかどうか、きちんと検討をしてから始めましょう。

NISA制度は2024年に内容が改正され、2024年から新NISA(新しいNISA制度)が始まります。

新NISAにおける最大のメリットは、非課税保有期間が無期限化される点です。

旧制度では、決められた非課税保有期間が終わる前から売却の準備をしておく必要がありました。

一方、新NISAでは保有期間の期限がなくなったため、これまでより長く運用することができます。

また、投資金額も大幅に増えたうえ、つみたて投資枠(従来のつみたてNISA枠)と成長投資枠(従来の一般NISA枠)が併用できます。

併用した場合は、年間で最大360万円まで投資が可能となります。

投資をこれから始める場合は、まずつみたて投資枠を活用した少額の積立投資をおすすめします。

現在つみたてNISAを利用している人でも、新NISAとの併用が可能です。

それまでに積み立てていた投資については、従来の20年間が非課税保有期間となるため、2024年以降も保有し続けることができます。

ただし、現在つみたてNISAで運用している資産を、新NISAに移管することはできません。

そのため、非課税で運用を続けたい場合は、旧制度の非課税保有期間が終了する前に売却手続きを行い、その資金をもとに新NISAで投資をする必要があります。

非課税保有期間が無期限化されると売却の期限がなくなるため、売却のタイミングに悩む人も増えるでしょう。

また、新NISAでは非課税枠を再利用できます。つまり、投資枠の範囲であれば何回売買しても非課税の恩恵が受けられるということです。

このように、売却後の再投資や成長投資枠との併用など、これまで以上に自由に投資ができる分、投資の選択肢が増えます。

その選択肢の中から、自分にベストな運用方法を考えることは、とても難しいことだといえます。

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをすべきか」を判断できるよう、さまざまな方法を無料で提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

旧制度・新制度にかかわらず、リスクを抑えてNISA制度を活用するための対策を4つ、投資のプロが解説します。

つみたてNISAを始めたいと思っている人も多いかもしれませんが、始める前に投資の目的や目標金額をしっかりと決めることが大切です。

もし、5〜10年以内に必要な資金を貯めることが目的である場合は、元本割れする可能性も考慮して投資をすることを検討しましょう。

一方で、家の修繕費や老後資金など、20年以上の長期目線である場合は、目標金額を算出してみましょう。

目標金額がわかると、目標達成に必要な毎月の積立額を逆算することができます。

このように、目的や目標を明確にすることで、適切な投資計画を立てることができます。

つみたてNISAでは投資信託を活用するため、日々の価格変動はつきものです。

短期間で目減りした場合でも、動揺せずに長期運用を心がけましょう。

特に、下落局面では価格変動が怖いからといって、積立投資自体をやめないようにしましょう。

下落した局面で積み立てを続けていると、価格の安い時に投資商品を多く購入できて、値上がりした時に利益を享受しやすいためです。

長期運用を心がけておくと、このような価格変動に動揺することが防げます。

つみたてNISAを活用するうえで重要なのは、「長期的に成長が期待できる金融商品」を選ぶことです。

そのためには、世界株式型の投資信託や先進国株式の投資信託などを検討すると良いでしょう。

世界経済は人口の増加に伴って右肩上がりに成長を続けているため、将来的にも成長が期待できる商品を選ぶことが大切です。

また、NISA制度の最大のメリットである非課税の恩恵を受けるためにも、長期的に利益が見込める商品を選ぶことが重要です。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

旧制度のつみたてNISAは、非課税保有期間が20年間と決まっています。だからといって、20年目まで運用を続けることが正解とは限りません。

例えば、15年目以降に経済不況が起こった場合、20年目で売却するよりも15年目に売却した方が、手取りが大きくなる可能性があります。

そのため、非課税保有期間を自分できちんと把握して、積立投資後15年目頃から、徐々に投資信託の価格の動きや世界経済を注視しておくことが好ましいでしょう。

つみたてNISAを始める前には、運用の仕組みや制度のメリット・デメリットについて正しく理解することが大切です。

つみたてNISAで活用する投資信託には、元本割れの可能性がある点に注意が必要です。

そのため、仕組みが理解できない人や目先の元本割れが心配な人は、つみたてNISAを始めない方が良いでしょう。

また、短期間で資金を大きく増やしたい人にも、つみたてNISAは適していません。

安全に運用したい人は、円の定期預金や元本割れの可能性が低い債券(国債・社債)がおすすめです。

つみたてNISAは「余裕のある資金を時間をかけて運用することができる人に向いている」といえます。

つみたてNISAとは、2018年〜2023年まで投資可能な少額投資非課税制度のことを指します。

2024年からは制度の内容が改正され、非課税保有期間や非課税投資枠などさまざまな変更点があることを理解しておきましょう。

NISA制度は、投資信託など金融商品を活用した制度であり、元本割れリスクがあります。

リスクを抑えて運用するためには、運用の目的や目標金額を決めて成長資産に長期運用することを心がけましょう。

つみたてNISA制度にとらわれず、さまざまな金融商品の中から自分に合った資産の組み合わせを考えてみましょう。

幅広い運用方法について知りたい場合は、運用のプロに一度相談してみてはいかがでしょうか。

NISAの不安をそのままにせず、次の一歩を。3分診断であなたに合う運用の方向性を確認。

»今すぐ無料診断

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをすべきか」を判断できるよう、さまざまな方法を無料で提供しています。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家による30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

都留文科大学卒。大和証券株式会社にて、主にリテール営業に従事。株式、投資信託の販売など、資産運用コンサルティング業務に携わる。現在は個人向け資産運用会社にて、運用に関するコンサルティング業務を行っている。顧客に寄り添う営業をモットーとし、特に若い世代へ資産運用の必要性を伝えるべく、日々精力的に活動中。外務員一種保有。