関連記事

»月いくら積み立てるのが最適?3分であなたの目標額を診断

「つみたてNISAの積立金額はいくらにするべき?」「投資可能額が増えた新NISAの積立金額はどうやって決める?」と、つみたてNISAやNISA制度の積立金額をどうするべきか悩んでいる人は多いのではないでしょうか。

旧制度のつみたてNISAの上限額は年間40万円、月間約3.3万円です。

まとまったお金を投資しなければ意味がないと思っている人もいるかもしれませんが、つみたてNISAに限らず、投資は「長期積立」が大切です。

本記事ではつみたてNISAを含むNISA制度において、積立金額を月いくらにするべきか悩んでいる人に向けて、金額設定のポイントをわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

※本記事は2023年までの旧制度の内容を中心に記載しています

(参考:新しいNISA : 金融庁)

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをすべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

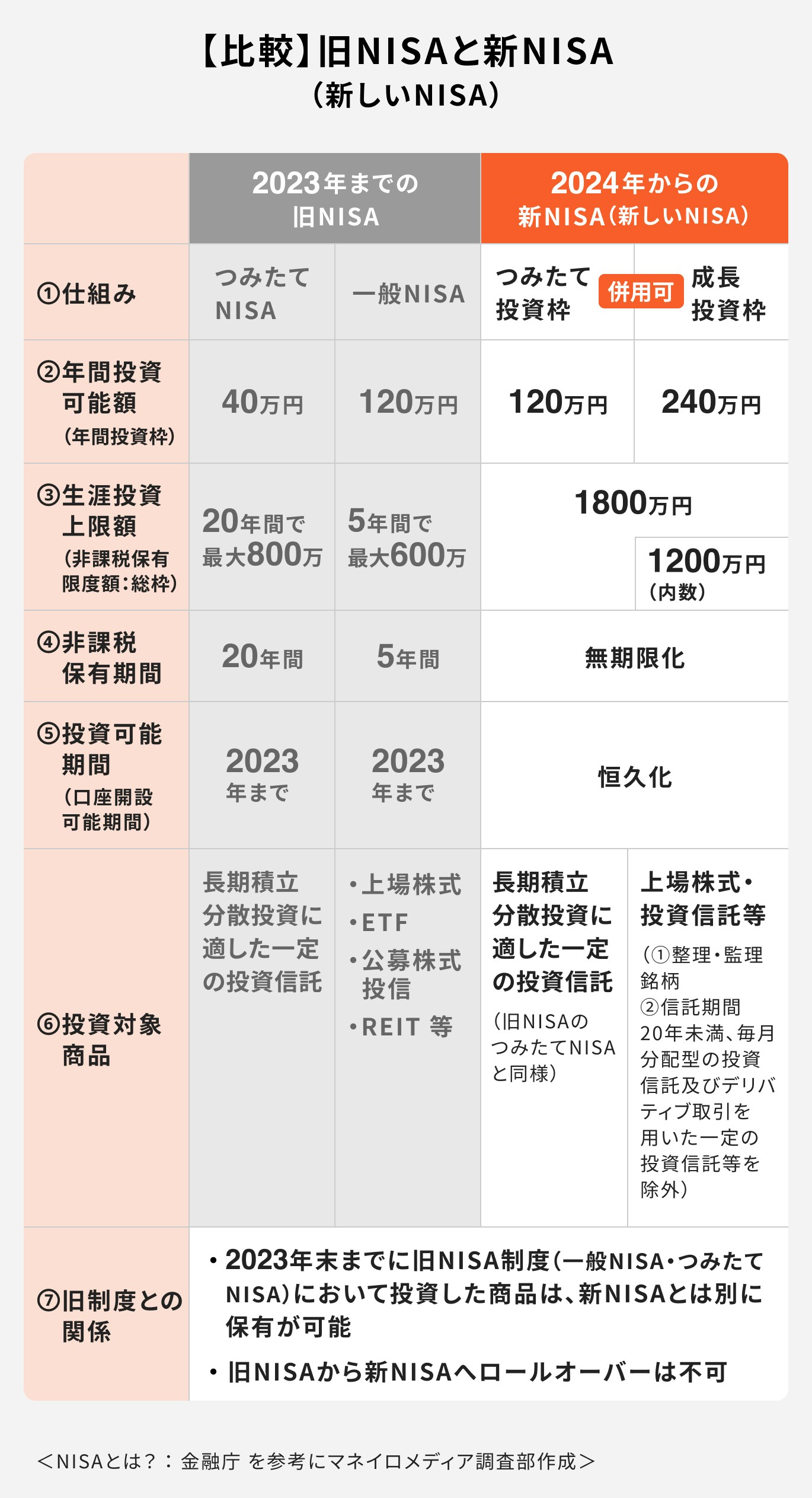

つみたてNISAとは、2018年1月から開始された、少額から長期積立や分散投資ができる非課税制度です。

2023年末までの旧制度では毎年最大40万円までの新規投資額を上限に、月に3.3万円までの投資が可能、非課税期間は20年間です。

一方、一般NISAとは、2014年1月から開始された非課税制度で、最大で毎年120万円までの新規投資が可能です。

非課税期間は最長5年間であり、上限額の範囲内であれば、まとまった金額での投資も可能です。

2023年までの旧制度ではつみたてNISAと一般NISAの併用はできないため、選択する際には注意が必要です。

旧制度のつみたてNISAでは年間40万円を上限に、月々3.3万円投資することができます。

ただし、金融機関によって毎月積立できる最低積立金額や単位が異なります。

100円以上1円単位で柔軟に設定できるところもあれば、1000円以上1000円単位で設定する金融機関もあります。

自分の希望に合った金融機関を選択すると良いでしょう。

SBI証券の場合、毎月の最低積立金額は100円からスタートでき、1円単位で設定できます。月々3.3万円を上限に年間40万円まで投資可能です。

少額からスタートできるため、初心者にも始めやすいでしょう。

(参考:100円からはじめられるつみたてNISA|SBI証券)

楽天証券の場合、毎月100円から積立金額を設定できるため、投資初心者でも気軽に始めやすいでしょう。

年間40万円を上限に毎月3.3万円まで投資可能です。つみたてNISAは途中で金額変更や積立をストップすることもできます。

(参考:つみたてNISA(積立NISA)| NISA(ニーサ):少額投資非課税制度 | 楽天証券)

日本証券業協会のデータによると、2023年9月時点のつみたてNISA買付金額は8869億円でした。また、口座開設数は623万口座です。

上記の数字から、つみたてNISAの平均積立金額は以下の計算式で求められます。

「つみたてNISAはなぜお得?」と、疑問に思っている人もいるのではないでしょうか。

また、どのくらいお得なのか気になっている人も多いでしょう。

つみたてNISAがお得な理由と、積立金額別の利益のシミュレーションを見ていきましょう。

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをすべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

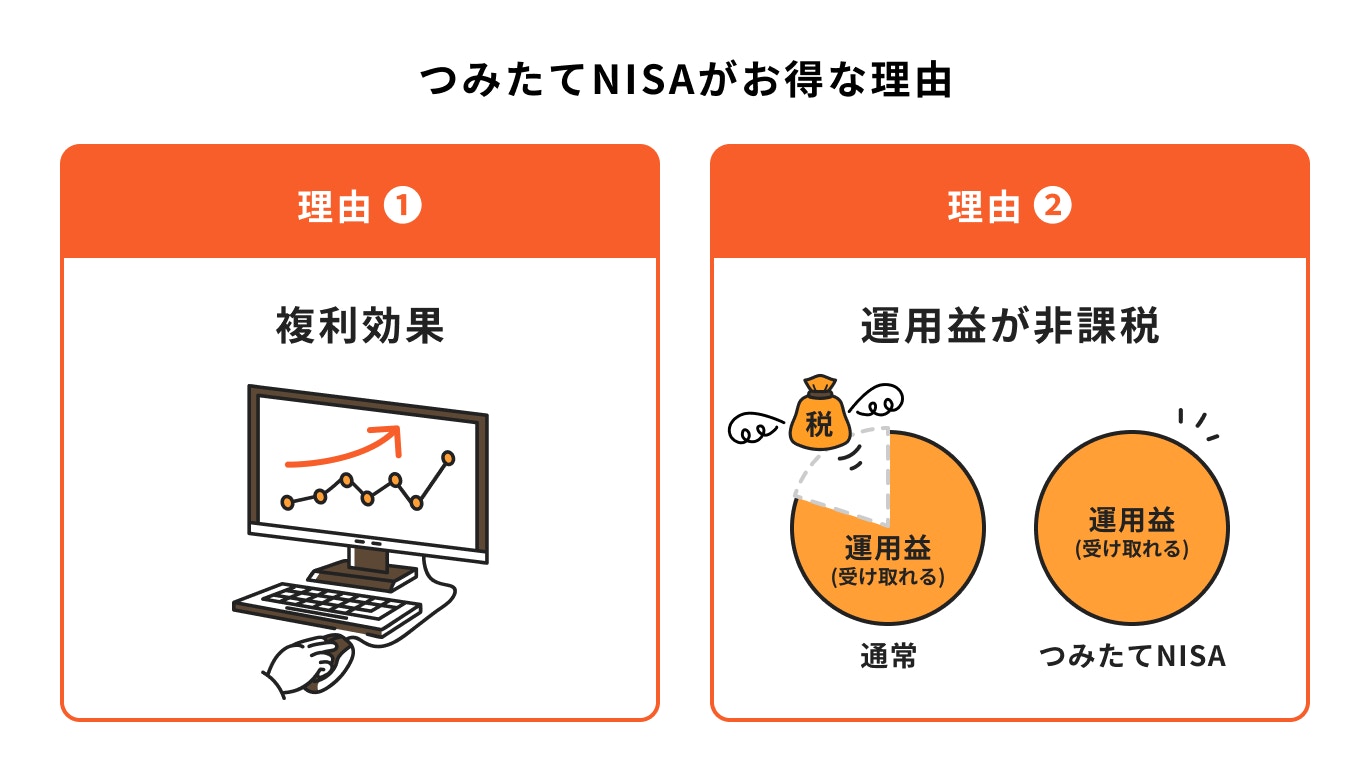

つみたてNISAを活用する利点は以下の2つにあります。

複利効果とは、当初の元本に運用益をプラスしてさらに投資していくことで、雪だるま式に資産が増えることです。

元金と利息の合算に対して利息がつくことで、利息が利息を生む仕組みになっています。想定利回りが高いほど、将来の資産がさらに大きくなります。

また、通常投資の利益や配当に対して20.315%の税金がかかります。しかし、つみたてNISAを活用し、投資信託を購入すると、投資から得られる運用益が最長20年間非課税になります。

つみたてNISAでは利益に対して税金がかからないため、増えた資金を全額受け取ることができます。

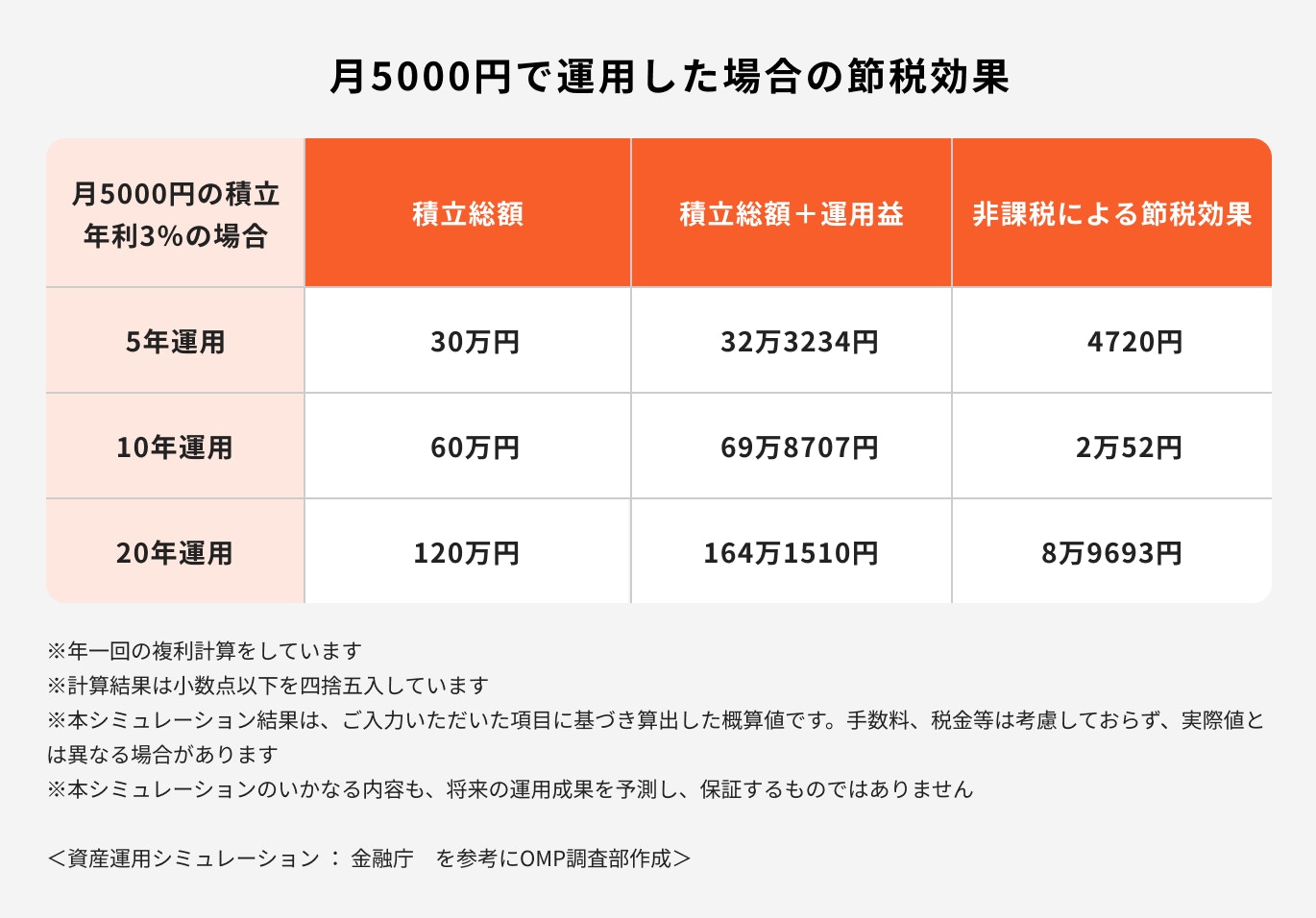

毎月5000円の積立を5年間行った場合の積立金額は30万円です。年利3%で運用できれば運用益は2万3234円ですが、通常、運用益に対して20.315%の税金がかかるため、約4720円が差し引かれて手元に残ります。

つみたてNISAで投資した場合は、本来差し引かれる予定だった「約4720円」が非課税となります。

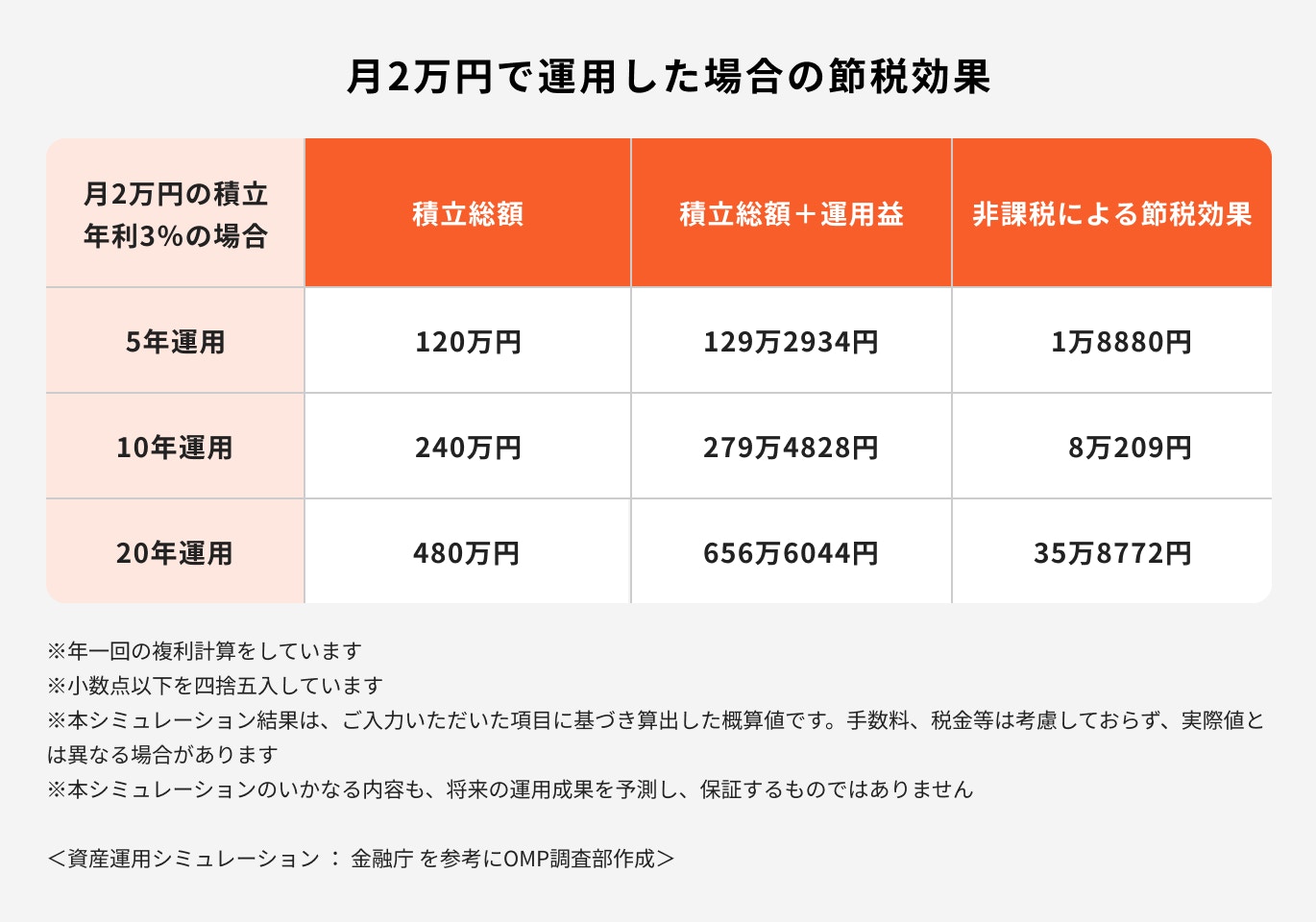

毎月2万円の積立を年利3%で5年間運用した場合、投資元本120万円に対して9万2934円、利益を得ることができます。

運用益に対して20.315%課税された場合は約1万8880円の税金がかかりますが、つみたてNISAの場合は利益が非課税になるため「約1万8880円」の節税効果があります。

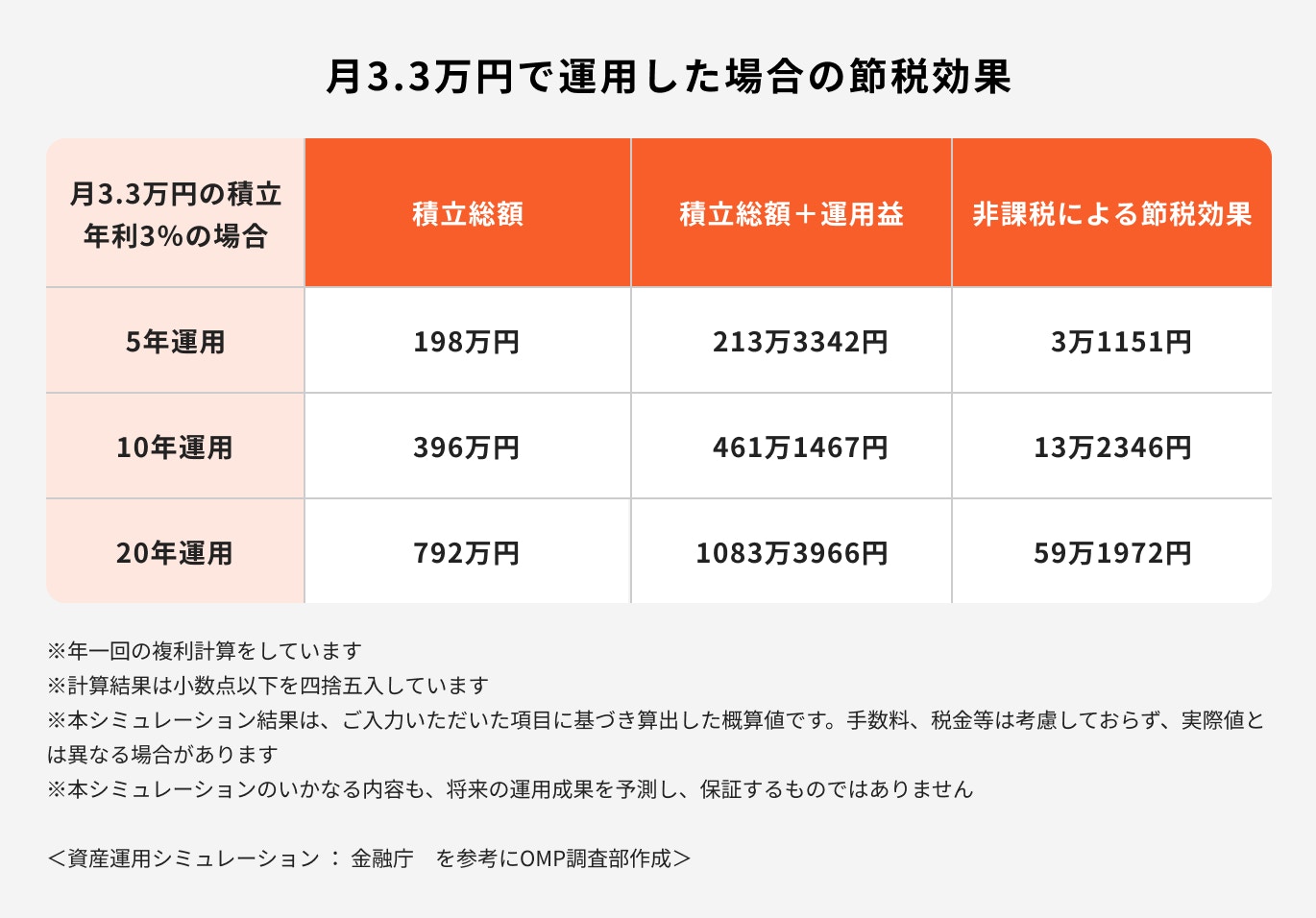

年間40万円、毎月約3.3万円を年利3%で5年間運用した場合、投資元本198万円に対して合計で213万3342円を積み立てることができます。

運用益に対して20.315%が課税された場合は約3万1151円の税金がかかります。つみたてNISAで投資した場合は運用益が非課税のため「約3万1151円」の節税効果があります。

つみたてNISAは2024年から新NISA(新しいNISA)となり、非課税保有期間の制限がなくなったり、年間投資可能額が増額されることとなりました。

2024年から始まる新NISAについて、詳しく見ていきましょう。

2024年以降、NISA制度が抜本的に拡充・恒久化され、新NISA(新しいNISA)が導入される予定です。

新NISAの主なポイントは、NISA制度が恒久化されること、非課税保有期間が無期限化されること、年間投資枠が拡大されることです。

また、旧制度では一般NISAとつみたてNISAのどちらかを選択する必要がありましたが、新NISAでは成長投資枠とつみたてNISA枠を併用することができます。

成長投資枠では上場株式・投資信託への投資が可能であり、現在、一般NISAやつみたてNISAを利用している人も、新NISAと併用して利用することができます。

このように、若年期から長い期間にわたり資産形成を継続的かつ安定的に行えるよう、利便性の向上が図られることになります。

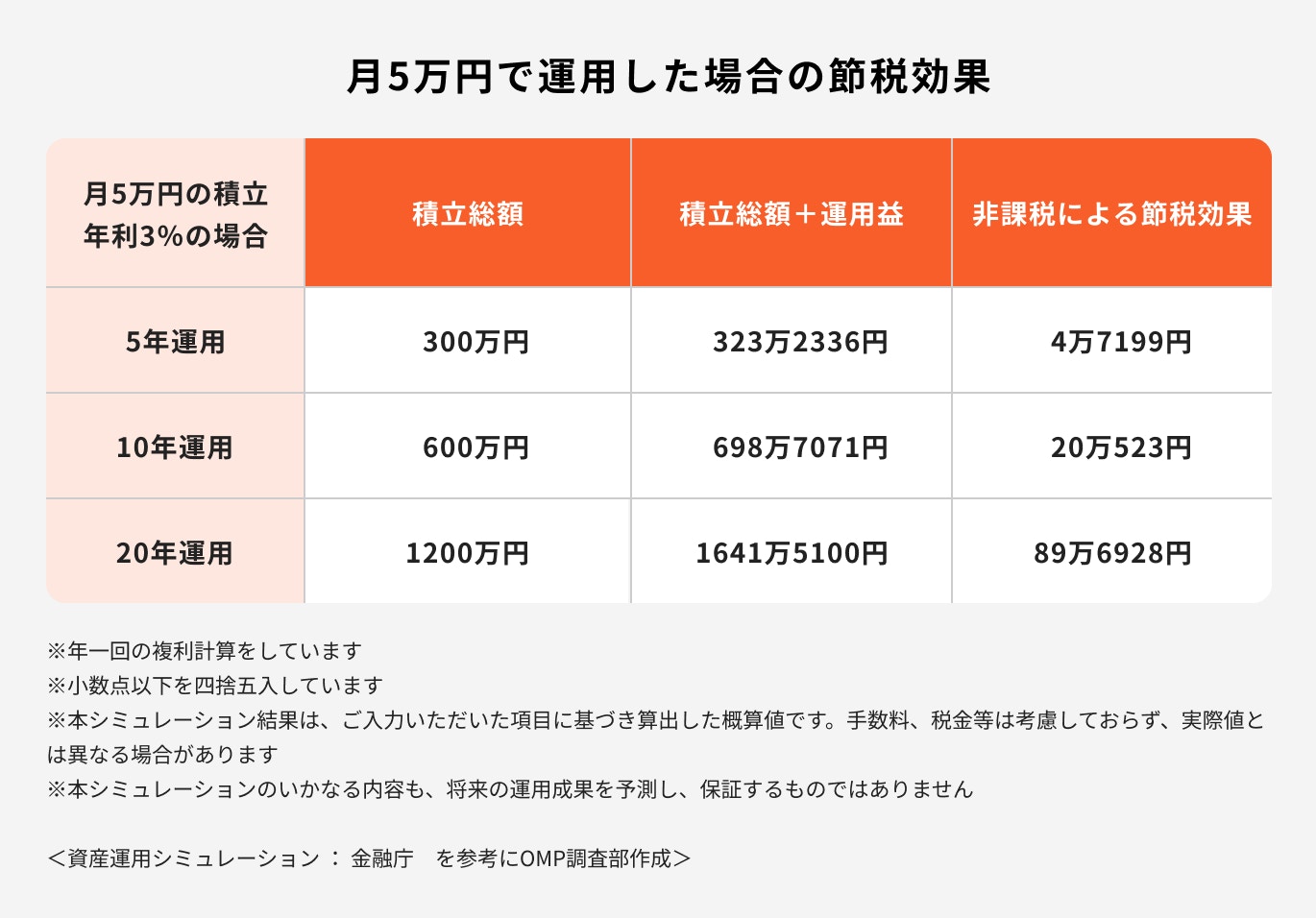

毎月5万円を年利3%で20年間運用した場合、積立総額1200万円に対して441万5100円の運用益です。

通常、運用益に対して20.315%が課税された場合は約89万6927円の税金がかかります。新NISAを利用して投資した場合は運用益が非課税のため、「約89万6927円」の節税効果があります。

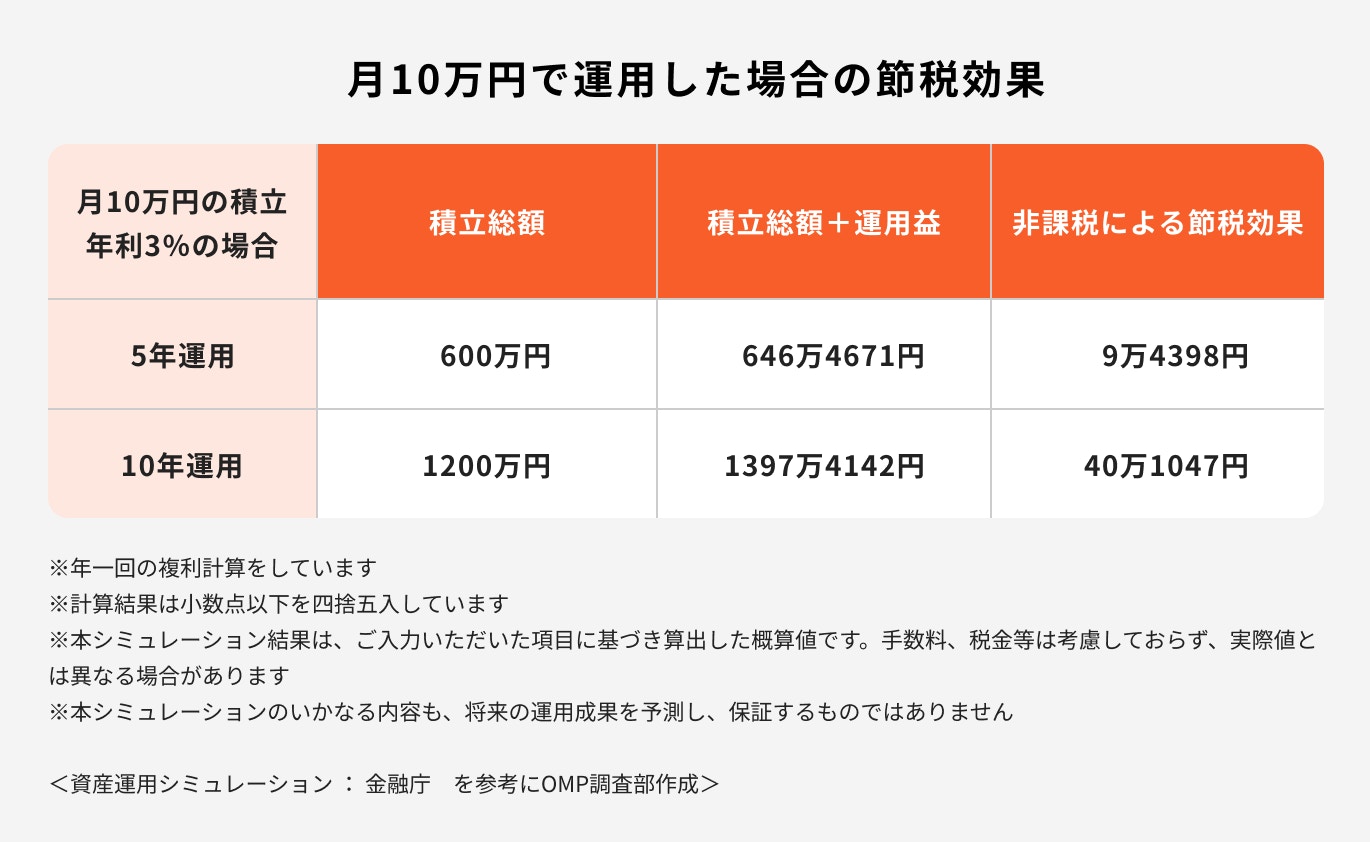

旧制度のつみたてNISAでは毎月約3.3万円までしか投資ができませんでしたが、新NISAでは10万円まで投資ができるようになりました。

毎月10万円を年利3%で5年間運用した場合、積立総額600万円に対して46万4671円の運用益です。

運用益が非課税になるため、「約9万4398円」の節税効果が期待できます。

さらに、運用期間10年の場合は「約40万1047円」が非課税となり、長期運用を行うことで節税効果も高くなります。

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをすべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

「つみたてNISAの積立金額、いくらがベスト?」と積立金額をいくらにするべきか悩んでいる人向けに、金額設定のポイントを解説します。

投資の目的は人によってさまざまです。「いつまでに・いくら」準備をしたいのかを考えて、月々の積立額を逆算してみましょう。

上記は単純に金利が0%の場合ですが、積立投資を活用し仮に3%や5%などで運用できた場合は、少ない積立投資額で目標金額を達成できるでしょう。

さらに、運用できる年数が長ければ、複利効果で効率的に運用することが可能です。

令和元年に金融庁が公表した報告書「高齢社会における資産形成・管理(金融審議会 市場ワーキング・グループ)」から約4年が経ちました。

刻々と変化する経済や家計の状況のなか、現在も老後に「2000万円」は必要なのでしょうか。必要額を下記計算式で算出してみましょう。

【①支出(生活費・支出の内訳)】

(引用:家計調査年報(家計収支編)2021年(令和3年)Ⅱ総世帯及び単身世帯の家計収支)

上記資料によると、世帯ごとの毎月平均支出は以下の通りです。

【②収入(老後にもらえる年金)】

令和4年度の国民年金は6万4816円(満額)、厚生年金は夫婦で21万9593円となっています。

自営業やフリーランスの場合は、国民年金のみの受給となります。

会社員や公務員が受け取る厚生年金の場合は、現役時代の年収や加入期間によって将来もらえる年金額が変わります。

自分がどれくらいの年金がもらえるかを詳しく知りたい場合は、ねんきんネットやねんきん定期便で確認すると良いでしょう。

【②収入(退職金)】

中小企業の賃金・退職金事情(令和2年度)によると、退職金は高卒で約1030万円、大学卒では約1118万円となっています。

近年では企業型確定拠出年金(企業DC)を導入する中小企業が増え、老後の資金を自分自身で運用しながら準備することが可能になりました。

上記①〜②の情報を参考に計算をしてみると、老後に必要な額を算出できます。

算出した金額はあくまで参考値です。

賃貸や老人ホームの利用など、老後どのような生活を送りたいかによって必要な金額は変わります。

(参考:家計調査年報(家計収支編)2021年(令和3年)Ⅱ総世帯及び単身世帯の家計収支)

(参考:中小企業の賃金事情)

つみたてNISAは長期・積立・分散投資を支援する制度です。長期運用することにより複利効果が得られ、リスクを軽減することが可能です。

無理な金額で積立を開始した場合、途中で続けられなくなり運用を止めてしまうことがあります。

月々5000円でも年利3%で20年間運用できれば、積立金額120万円に対して43万8302円の利益が生まれます。

旧制度のつみたてNISAでは40万円だった年間投資枠が新NISAでは120万円になりますが、あくまでも余裕資金で長期続けられる積立金額を設定するように心がけましょう。

つみたてNISAはいつでも積立金額を変更できます。

積立が厳しくなった場合は月々の金額を減らすことができますが、減額した場合は複利効果も小さくなるため、将来の運用益が減る可能性があります。

投資は元本割れのリスクがあるため、常に運用が上手くいくとは限りません。数年以内に使う予定のあるお金は投資せずに、無理のない範囲で設定し、長く投資を続けていくことが大切です。

減額しても、状況が改善した場合は積立金額を元に戻すことも考えておきましょう。

つみたてNISAの非課税枠を最大限利用するために「ボーナス設定」と「増額設定」について知っておきましょう。

毎月の積立金額に加えて、金融機関によってボーナス設定ができます。

年2回まで上乗せ設定できることが多く、毎回設定する必要がないため忘れずに拠出することができます。

例えば、毎月積立1万円にプラスして、ボーナス積立14万円×2回であれば、40万円の非課税枠をすべて使い切ることが可能です。

毎月の拠出は抑えて、ボーナスでしっかり運用したいという人におすすめの設定です。

旧制度のつみたてNISAでは年間投資枠の40万円以内であれば、積立金額を増やすことができます。

金融機関によって金額の単位が異なり、ネット証券であれば1円単位で設定できるところもあります。

例えば月1万円で年間12万円の場合、年間の残り枠が28万円のため、月2万3333円まで増額できます。

設定した増額のスタート時期は、金融機関によって反映のタイミングが異なるため注意が必要です。

つみたてNISAは3STEPで簡単に始めることができます。

金融機関によって毎月積立できる最低積立金額や単位が異なります。

100円以上1円単位で柔軟に設定できるところもあれば、1000円以上1000円単位で設定する金融機関もあります。

また、選べる銘柄も異なるため、金融機関選びは慎重に行いましょう。

金融機関を選んだら、つみたてNISAの口座開設が必要となります。

税務署の審査が必要になるため、申し込みから口座開設の可否まで数週間かかる場合があります。

審査期間を加味したうえで、なるべく早めに口座開設ができるように心がけましょう。

つみたてNISAの口座開設が完了したら、金融機関のマイページにログインし、銘柄選びと金額を設定します。

月3万円の積立をする場合、3つの銘柄に分けて1万円ずつ設定することも可能ですが、一つの銘柄で複数の国や地域に分散されているものを選べば、銘柄を複数に分ける必要性はあまりないでしょう。

無理のない範囲で長く続けられる積立金額を設定しましょう。

投資する際には、将来的に成長が見込めると思われる商品に投資することが大切です。例えば、「長期的に成長が見込める世界の株式」に投資することで、将来的にリターンが期待できます。

また、銘柄を選ぶ際には、「目論見書」という書類を確認することが重要です。

目論見書には、商品の特徴、リスク、手数料などの情報が記載されています。過去の実績が記載されている運用レポートも参考になります。

これらの情報を確認することで、自分に合った商品を選ぶことができます。

投資には元本割れのリスクがあるため、投資する際には、リスクを考慮した運用を心がけることが大切です。

リスクに見合うリターンを得るためには、成長する資産に投資する必要があります。ただし、銘柄選びが難しい場合は、専門家に相談することも検討すると良いでしょう。

つみたてNISAを始める時期について、2023年と2024年どちらが良いか悩んでいる人も多いでしょう。

旧制度のつみたてNISAと新NISAは併用可能ですが、それぞれ別の口座で管理する必要があります。

非課税枠や口座管理に抵抗がない場合は、できるだけ早めに始めることをお勧めします。その理由は2つあります。

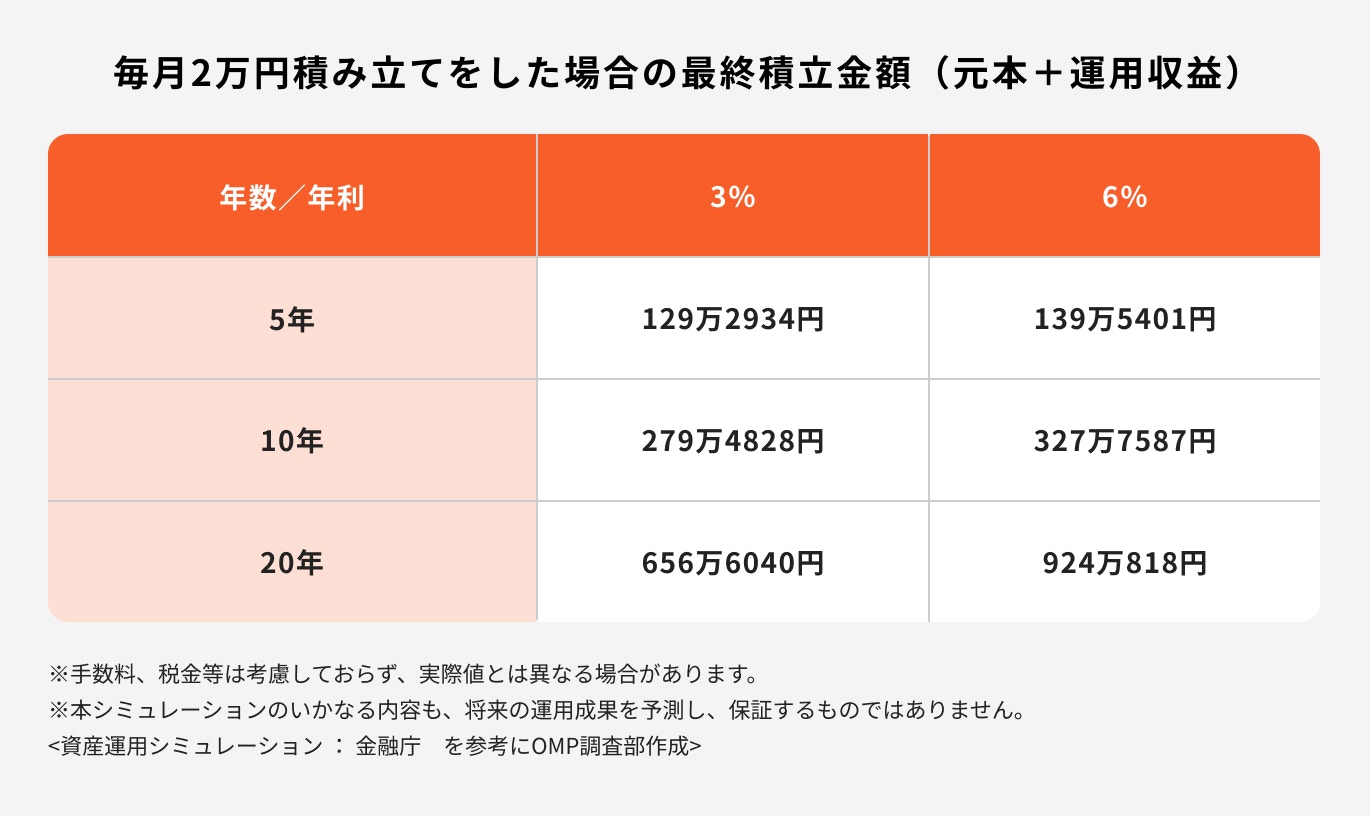

長期で運用できれば、複利効果が高くなります。複利とは、運用で得た収益を元本にプラスして再投資することです。

例えば、毎月2万円を3%で5年間運用した場合は129万2934円、10年間の場合は279万4828円、20年間では656万6040円になります。

複利で運用することにより、資産が雪だるま式に増え、運用年数が長いほど将来的に資産の増加が期待できます。

旧制度のつみたてNISAと新NISAは分離扱いになるため、併用することができます。

2023年までにつみたてNISAを始めた場合はその分多く投資をすることができるため、効率的に資産を増やせる可能性が高まります。

また、旧制度のつみたてNISA口座を開設していれば、同じ金融機関で新NISAの口座が自動的に開設されるため、口座開設の必要がありません。

つみたてNISAは少額から「長期・分散・積立投資」を支援する非課税制度です。

投資は元本保証がないため、投資をしている間に元本割れが生じることもあるでしょう。

一喜一憂せずに長期でコツコツと積立投資を行うことで、リスクを軽減しながら複利効果のメリットを享受し資産を増やすことが可能になります。

投資は余裕資金で行い、できる限り長く続けることが大切です。

投資が初めての場合は一人でスタートすることに不安を感じる方もいるかもしれません。そんな時は資産運用のプロに相談しながら、一緒に投資を始めてみましょう。

NISA月額設定で、あなたの老後資金が変わる»3分診断で最適な資産形成プランを提案

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをすべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

筑紫女学園短期大学卒業後に株式会社三井住友銀行に入行。リテール営業に従事し、卓越した成績を残す。24歳で2年間銀行を休職し青年海外協力隊員としてフィリピンでボランティアをするなど異色の経歴を持つ。受賞歴多数。現在は金融IT企業で個人向け資産運用のコンサルティング業務を行う。老後資金の準備や相続の相談などを得意とし自身の投資歴20年以上。一種外務員資格(証券外務員一種)を保有。