関連記事

»NISAだけで将来資金は足りる?今すぐ無料診断

「つみたてNISAはいつまで投資ができる?」「年内の非課税枠はいつまでに使い切ればいい?」とつみたてNISAの投資可能期間や非課税保有期間に関して、知りたい人も多いのではないでしょうか。

旧NISA制度は2024年1月から新NISA(新しいNISA)となり、投資可能期間(口座開設期間)が無期限化、非課税保有期間が恒久化されることになりました。

投資で得た利益が無期限で非課税となるため、さらに効率的にお金を増やすことができます。

新NISAでは「つみたて投資枠」としてつみたてNISAの機能が引き継がれます。

一方で、旧制度のつみたてNISAを利用している場合はどのような対応をするべきなのか、理解しておくことが大切です。

本記事ではつみたてNISAや新NISAを始めようか検討している人に向けて、制度の概要、始めるにあたって知っておいた方が良い非課税保有期間と非課税枠の仕組みについて解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

※本記事は2023年までの旧制度の内容を中心に記載しています

※つみたてNISAで新規買付ができるのは2023年末までです。2024年以降は非課税保有期間が終了するまで、資産を非課税で保有することができます

(参考:新しいNISA : 金融庁)

NISAが気になるあなたへ

NISAの疑問を解決する良質なコンテンツを無料で利用できます。

▶NISAによる資産形成の基本:専門家による30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:つみたてNISA以外に何する?がわかる

2024年から新NISA(新しいNISA)が始まるにあたって、旧制度のつみたてNISAをいつまでに、どのように活用すれば良いか悩んでいる人も少なくはないでしょう。

旧制度のつみたてNISAの概要について、あらためて把握しておきましょう。

旧制度で投資ができるのは、2042年12月までと定められていました。

しかし、令和5年度税制改正の大綱等において、2024年から始まる新NISA(新しいNISA)が発表されたことにより、旧制度の買付は2023年末までとなりました。

そのため、実質的には2023年の投資分が旧制度の最後の投資分となります。

一方で、新規の買付は2023年末までですが、旧制度の資産は投資した年から20年間、非課税で保有することが可能です。

旧制度で投資できるのは、年間40万円までと定められています。月換算では約3万3333円までとなります。

非課税保有期間は、投資した年から最大20年間です。例えば、2023年に投資した40万円は、2042年までに解約して現金に戻すタイミングを判断する必要があります。

仮に非課税保有期間の20年を過ぎたとしても、自動的に現金化されません。非課税保有期間が終了するまでに売却手続きをすることを忘れないようにしましょう。

非課税保有期間終了後も運用を続けたい場合は、特定口座(課税口座)に移管することで運用を続けることができます。

その場合は、特定口座に移管した後、値上がりした分については売却時に課税されるため注意が必要です。

本来、課税口座(特定口座・一般口座)で金融商品を購入し、利益が出て売却した場合には、利益に対して20.315%の税金がかかります。

しかし、つみたてNISAであれば非課税保有期間に利益が出て売却した場合には、非課税になります。

旧制度のつみたてNISAで積立投資を始めた後、利益を非課税で受け取りたい場合は、投資してから20年以内に売却手続きをし、現金化することが必要です。

数年間にわたってつみたてNISAを利用している人は、投資した年から20年間が非課税保有期間となることを再認識しておきましょう。

例えば、2018年に投資した40万円は、2037年に非課税保有期間が終わります。さらに、2019年に投資した40万円は、2038年に非課税保有期間が終わります。

このように、非課税保有期間の20年間を最大限運用したい場合は、投資した年それぞれから20年後に売却手続きをする必要があります。そのため、非課税保有期間終了のタイミングを忘れないようにしましょう。

売却手続きを忘れてしまった場合は非課税保有期間終了後、自動的に課税口座に移管されて運用が続きます。その後は、自分の好きなタイミングで売却手続きをしましょう。

あくまで、非課税保有期間終了後に自動的に売却されたり現金化されることはないため、自分で非課税保有期間終了がいつになるのか把握しておくことが大切です。

つみたてNISAのメリットはいつでも売却をして、資産の引き出しができる点です。

旧制度では非課税保有期間が20年間とはいえ、投資した後はいつでも売却して現金を引き出すことができます。

引き出し方は、キャッシュカードでATMから現金を引き出す方法か、登録済みの銀行口座に振込する方法があります。

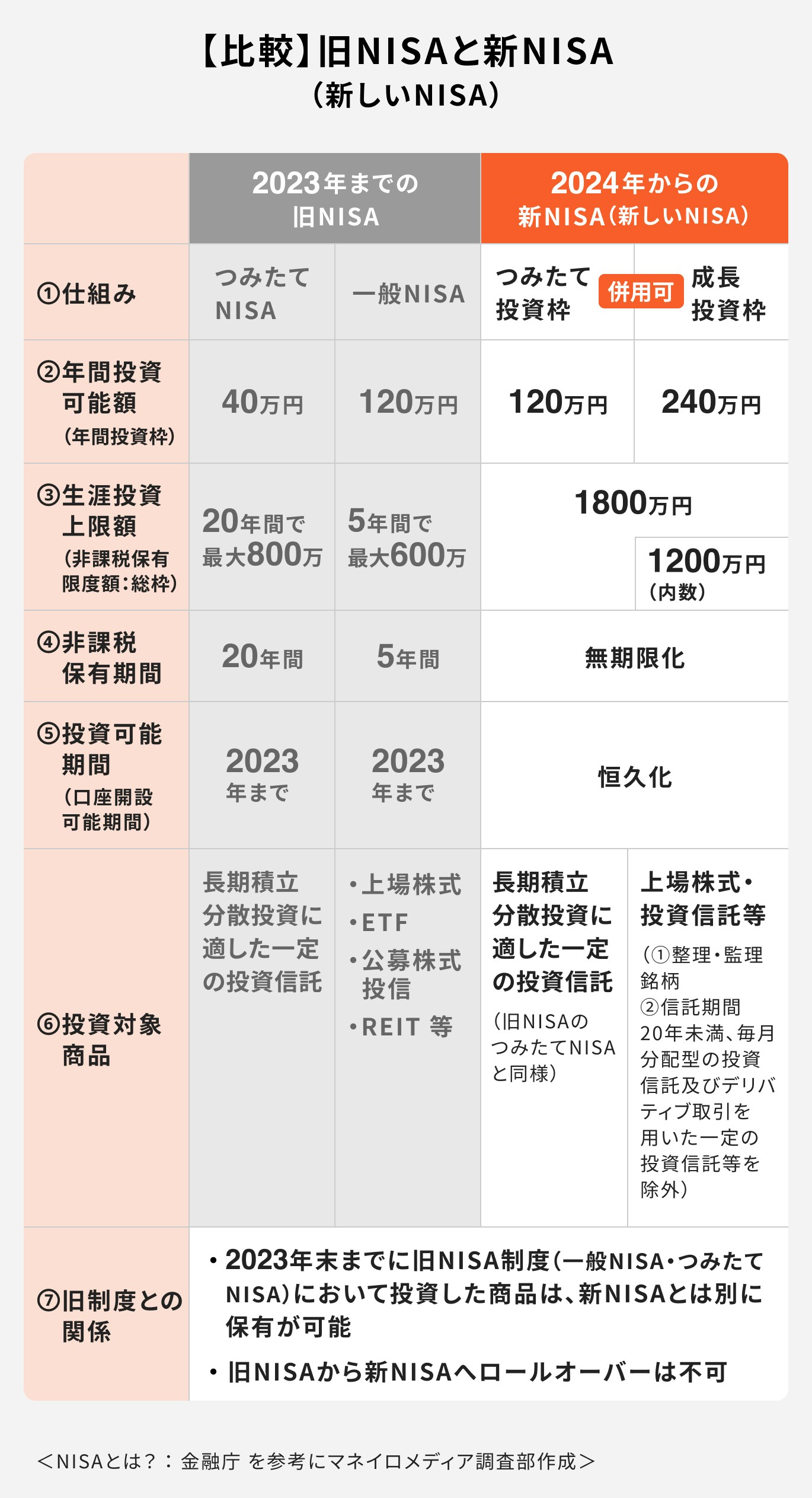

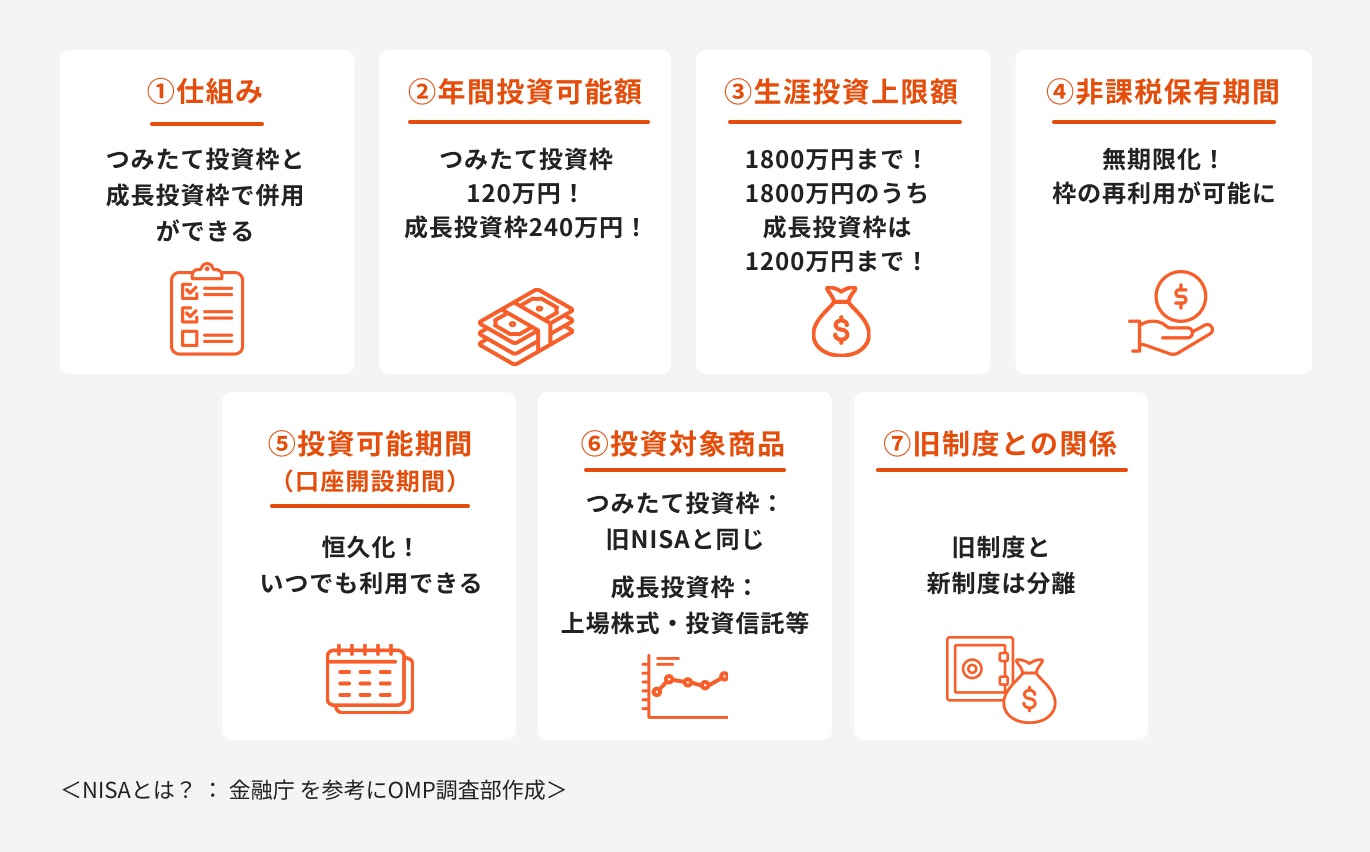

2022年12月に発表された令和5年度税制改正の大綱等において、2024年以降のNISA制度では非課税保有期間の無期限化など、抜本的拡充・恒久化の方針が示されました。

旧NISAと新NISA(新しいNISA)の概要を把握しておきましょう。

下記の7つのポイントをおさえながら、旧NISAと新NISAの違いについて見てみましょう。

(参考:新しいNISA : 金融庁)

新NISAでは、「つみたて投資枠」と「成長投資枠」に分かれています。

旧制度のつみたてNISAがつみたて投資枠に、一般NISAが成長投資枠に名称が変わるイメージです。

また、これまではつみたてNISAか一般NISAのいずれか選択型でしたが、これからは両方の枠の併用が可能となります。

新NISAでは、年間の投資可能額が大幅に増えました。

つみたて投資枠では年間120万円、月換算では10万円まで投資できます。成長投資枠では年間240万円まで投資が可能です。

投資枠を併用した場合、年間で最大360万円まで投資ができます。

新NISAでは、新たに生涯投資上限額が設けられました。投資した元本の総額が1800万円までとなっており、そのうち成長投資枠は1200万円までです。

月5万円で積立投資をした場合、30年の運用で生涯投資枠に到達するため、旧制度よりも長く続けることができます。

また、積立後に資産の一部、もしくはすべてを解約した後は、生涯投資枠がその分復活するため、年間投資可能額に応じて再投資ができるようになります。

新NISAでは、非課税保有期間が「無期限」となりました。よって、資金の使い道に応じて売却するタイミングを自分で考えておく必要があります。

例えば、教育資金や老後資金など運用期間の異なる資産運用の場合、投資対象は別々に割り当てると良いでしょう。

老後資金作りを目的とした場合、20~30年の長期運用で株式型投資信託を選び、教育資金作りを目的とした場合は10~20年の中期運用でバランス型投資信託を選ぶと、投資目的や運用期間に最適なリスク量で運用ができるでしょう。

新NISAでは、口座開設の期間の定めがなく「恒久化」となります。生涯投資上限額が余っている限りは、誰でも一生涯投資ができます。

ただし非課税保有期間が無期限のため、なるべく早めに始めて長く運用した方が非課税の恩恵が受けられるでしょう。

つみたて投資枠では、金融庁が長期積立分散投資に適したと定めた投資信託のみ投資ができます。

一方、成長投資枠では、個別株式や幅広い投資信託に投資ができます。

ただし、レバレッジの効いた投資信託や毎月分配型の投資信託は、成長投資枠でも投資対象外となっています。

旧制度のNISA(一般NISA・つみたてNISA)で2023年末までに投資した商品は、旧制度の非課税保有期間が終わるまで運用を続けられます。

また、新NISAでは生涯投資上限枠が決まっていますが、旧NISAの投資した金額は別勘定となります。

つまり、非課税投資枠は旧制度と新制度を併用した方が投資できる額が多くなります。

併用する場合は、旧制度の非課税保有期間終了のタイミングを管理しておく必要があるため注意しましょう。

旧NISAの非課税保有期間が終了した後は、新NISAに持ち越すこと(ロールオーバー)はできません。

旧NISAでは、投資した商品を非課税保有期間が終了する前に売却するか、課税口座(特定口座)に移行する必要があります。

非課税で運用を続けたい場合は、旧NISAの非課税保有期間が終了する前に売却し、新NISAの年間投資上限額以内で再投資をすると良いでしょう。

NISAが気になるあなたへ

NISAの疑問を解決する良質なコンテンツを無料で利用できます。

▶NISAによる資産形成の基本:専門家による30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:つみたてNISA以外に何する?がわかる

「年の途中からつみたてNISAを始めたけど、非課税枠を年内に使い切りたい」と思っている人も多いでしょう。

つみたてNISAの非課税枠を利用するにあたって、知っておきたい仕組みについて解説していきます。

つみたてNISAの非課税枠を年内に使い切るには、受渡日が年内になるよう買付する必要があります。

投資信託の売買においては、約定日(やくじょうび)と受渡日(うけわたしび)が異なります。

投資信託の売買注文が執行されて注文が成立した日のこと

実際に売買注文が成立した売買代金を支払う日のこと

NISA制度で非課税枠を年内に利用するためには、受渡日が年内になるよう、注文手続きの何営業日後が受渡日になるかを逆算しておきましょう。

具体的には、積立設定の買付日を毎月28日など月の下旬にしている場合、約定日が12月28日、受渡日が1月4日となり、翌年の非課税枠を利用してしまう恐れがあるということです。

そのため、日数の余裕を持って20日買付などに設定しておくと、非課税枠が翌年扱いになることを防げます。

(参考:野村證券|今年のNISA非課税枠を利用するには、いつまでに買付けすればよいですか?)

買付をしている商品によって取引期限が異なる場合があります。事前に確認しておくことをおすすめします。

下記、SBI証券の2022年の例を見ていきましょう。

つみたてNISAの資産は目標金額や利用目的に近づいたら売却すると良いでしょう。

投資において最も大切なことは、「何のために運用するか」という投資の目的を明確にすることです。

投資初心者の場合、経済不況などで投資信託が大きく目減りしていた場合、動揺して損が出ている状態でも売却してしまう人がいます。

資金の目的が30年後と定まっていれば、一喜一憂せずに運用を続けられたかもしれません。

一方で、最も利益が出ているタイミングを図って売却の時期を考えていると、いつまで経っても売却の判断ができません。

このように、つみたてNISAは売却タイミングの判断が難しい制度でもあります。

旧制度では非課税保有期間が20年と定められていましたが、2024年から始まる新NISAでは売却の期限がありません。

よって、あらかじめ目的や目標金額を自分でしっかり決めておく必要があります。

つみたてNISAの利益はいつでも引き出すことができます。

利益を引き出す方法として、まずは投資信託の売却手続きを行います。売却手続きはWeb上で行うか、コンタクトセンターなど電話で行います。

また、投資信託の売却は、口数指定と金額指定で選ぶことができます。

投資信託は売却手続きをした後に受渡金額が確定することです。そのため、具体的に必要な金額が決まっている場合は、金額指定で売却することが良いでしょう。

売却手続きが終わって、受渡日が到来したらいつでも現金を引き出すことができます。

引き出しは、証券会社専用のキャッシュカードでATMから出金するか、自分で指定した金融機関に振込手続きをするかのいずれかとなります。

つみたてNISAでは積立金額や金融機関の変更を行うことができます。

設定変更の期限について見ていきましょう。

つみたてNISAの積立金額は、いつでも変更ができます。

変更方法はWeb上で行うのが便利です。操作方法などがわからない場合は、直接金融機関に問い合わせるか、コンタクトセンターなどで依頼しましょう。

また、金融機関によってはボーナス月設定など、毎月の積立以外に追加で投資額を増やせる月が決められている場合があります。

NISA口座は、1人1口座と定められています。そのため、金融機関を変更したい場合は、変更しようとする年の9月末までに、変更の手続きを完了する必要があります。

ちなみに、NISA口座の「移管」とは、これから新たに買付する分のNISA口座を他の金融機関に変更することを意味しています。

A銀行のNISA口座で積立した分は、非課税保有期間終了時までA銀行で保有することができます。しかし、A銀行のNISA口座で積立した金融商品の残高を、B証券会社に移すことはできないため注意しましょう。

また、変更前の金融機関で既にNISA口座内で買付をした場合は、他の金融機関に移行できるのは翌年以降となります。

来年から金融機関変更を考えている場合は、年をまたいで買付されないよう年末に積立投資をストップしたり、年の後半から来年に向けて金融機関変更の準備を進めましょう。

つみたてNISAと一般NISAの勘定変更も、9月末であれば同金融機関内で変更ができます。

ただし、既に買付をした場合は同じ年に勘定変更できないため注意しましょう。

(参考:つみたてNISAの概要 : 金融庁)

つみたてNISAとは、運用益が非課税になる少額投資非課税制度です。

旧制度は、2023年までの投資が対象となります。投資した年から20年間が非課税となり、非課税枠は40万円までです。

これまで数年間にわたってつみたてNISAを利用していた場合は、投資した年からそれぞれ20年間が非課税となる点を再認識しておきましょう。

今後、新NISA(新しいNISA)と併用する場合は旧制度の非課税保有期間終了時期を忘れないように、管理していきましょう。

つみたてNISAをいつまで続けるべきかは、“老後の必要額と不足額”で決まります。何歳でやめるかは、収入・貯蓄・生活費・リスク許容度で最適解が変わります。

まずは全体の資金計画を可視化することが欠かせません。

3分投資診断なら、老後必要額の試算と、あなたに最適な積立期間・運用スタイルを自動で提案。積立を「いつまで続けていいか」迷っている人に最適です。

»老後資金の必要額と最適な積立期間を3分で診断(無料)

NISAが気になるあなたへ

NISAの疑問を解決する良質なコンテンツを無料で利用できます。

▶NISAによる資産形成の基本:専門家による30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:つみたてNISA以外に何する?がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

都留文科大学卒。大和証券株式会社にて、主にリテール営業に従事。株式、投資信託の販売など、資産運用コンサルティング業務に携わる。現在は個人向け資産運用会社にて、運用に関するコンサルティング業務を行っている。顧客に寄り添う営業をモットーとし、特に若い世代へ資産運用の必要性を伝えるべく、日々精力的に活動中。外務員一種保有。