関連記事

.png?w=490&fit=crop&crop=faces&auto=compress,format)

【無料】いくら貯めればいい?あなたの将来に必要な金額を3分で診断

20歳を迎えると、国民年金保険料の支払いが法的な義務となります。これは大学生などの学生にとっても例外ではありません。学業もあり、まだ経済的な自立ができない中で、「年金保険料をどうすればいい?」「周りの人はどうしているの?」と疑問や不安を抱えている人も少なくないでしょう。

そこでこの記事では、大学生が直面する国民年金保険料の現状と、経済的な負担を軽減するための公的な救済制度、そして将来に向けた賢い選択肢について、分かりやすく解説していきます。

年金の支払いが気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

国民年金は、日本に住む20歳以上60歳未満のすべての人に加入が義務付けられている公的年金制度です。将来、高齢になった際の「老齢基礎年金」だけでなく、病気やけがで障害が残った場合の「障害年金」、また一家の働き手が亡くなった場合の「遺族基礎年金」など、さまざまな場面で私たちやその家族を支える重要な社会保障制度です。

この制度は、現役世代が保険料を納めることで、現在の年金受給者を支え、同時に自分たちの将来の年金受給権を確立するという「世代間扶養」の仕組みで成り立っています。仮に学生であっても、20歳になると国民年金の被保険者となり、保険料の支払い義務が生じます。

20歳になった時点で、日本年金機構から国民年金への加入のお知らせや、保険料の納付書が送付されます。これらの書類を受け取ったにもかかわらず、手続きを行わないまま保険料を支払わずにいると「未納」扱いとなります。

未納の状態が続くと、将来受け取れる年金額が減少するだけでなく、病気や事故で万が一の事態が起こった際に、障害年金や遺族基礎年金といった重要な保障が受けられなくなるリスクがあります。

さらに、長期間にわたって滞納するなど悪質な場合は財産の差し押さえといった強制的な徴収につながる可能性もあるため、未納の状態を放置することは避けるべきです。

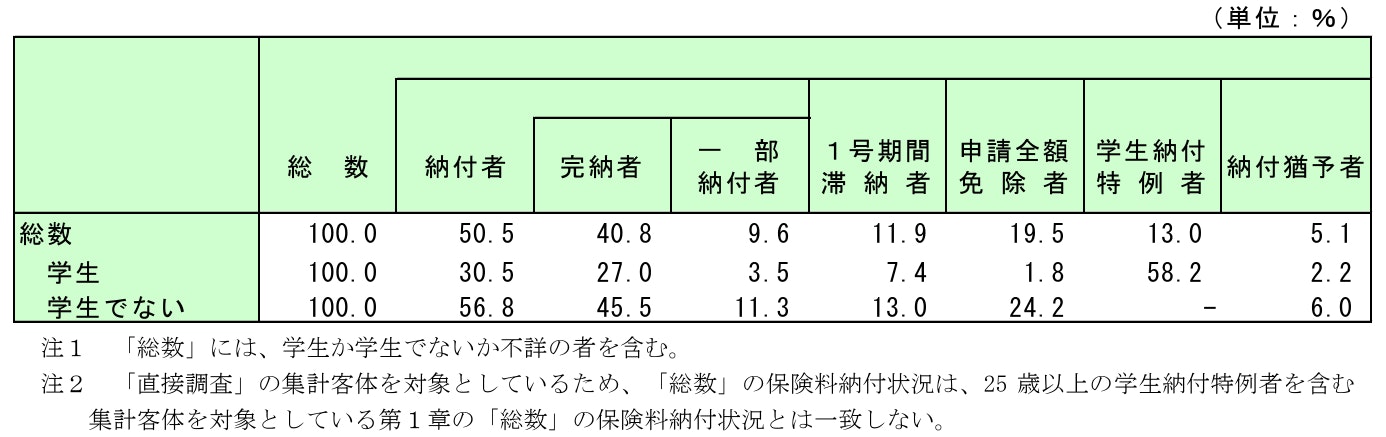

そうはいったものの、学業が本分であり安定的な収入のない学生が国民年金を収めるのは難しいケースも少なくありません。厚生労働省では、「令和5年度 国民年金保険料の納付状況に関する統計」で、学生の国民年金の納付状況についての統計データを公表しています。

参照:厚生労働省「令和5年度 国民年金保険料の納付状況に関する統計」

これによると、学生の保険料納付状況をみると、後述する「学生納付特例制度」を利用している人が58.2%、納付している人が30.5%、滞納している人が7.4%となっており、実に半数以上の人が、制度を利用していることがわかります。

「学生納付特例制度」は、学生が経済的な理由で国民年金保険料の納付が困難な場合に、保険料の納付が猶予される制度です。この制度を利用することで、未納期間を発生させることなく、将来の年金受給資格期間に算入させることが可能になります。

学生納付特例制度の対象となるのは、大学(大学院)、短大、高等学校、高等専門学校、専修学校、各種学校などに在学する学生(夜間部や定時制、通信制の学生も含む)です。

また、本人の前年所得が一定額以下(128万円+扶養親族等の数×38万円+社会保険料控除額等」の計算式で算出される金額以下)である必要があります。

学生納付特例制度は、原則として毎年申請が必要です。一度申請が認められても、次年度以降も継続して利用したい場合は、再度申請書を提出する必要があります。

申請は、住民票のある市区町村の役場、または年金事務所で行うことができます。申請時には、年金手帳や学生証のコピーの他、場合によって失業した人が申請するときには雇用保険受給者証などが必要となる場合がありますので、事前に確認しておきましょう。

学生納付特例制度を利用することには、以下のような複数のメリットがあります。

最大のメリットは、学業に専念しながら経済的な負担を軽減できる点です。在学中に保険料を支払う必要がなくなり、猶予された期間は将来的に追納することが可能です。これにより、経済的に支払いが難しい期間も未納状態を避けられ、将来的な年金制度の恩恵を受け続けることができます。

国民年金は、老後の生活を支えるだけでなく、万が一の事態に備える保障の役割も果たしています。学生納付特例制度が認められた期間は、保険料の納付は猶予される一方で、障害年金や遺族基礎年金の受給資格期間には含まれます。

これにより、在学中に病気や事故で障害を負ってしまった場合や、万が一のことがあった場合でも、これらの年金を受け取れる可能性があります。未納の場合には、これらの年金を受給できなくなる可能性があるため、この点は非常に重要なメリットといえます。

学生納付特例制度によって猶予された保険料は、卒業後などで経済的に余裕ができた際に、申請が承認された翌月から10年以内であれば後から「追納」することが可能です。

追納することで、将来受け取れる老齢基礎年金の受給額を増やすことができます。この追納の仕組みがあることで、学生時代の経済的負担を軽減しつつ、将来の年金受給額を確保することができます。

年金の支払いが気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

学生納付特例制度を利用せずに国民年金保険料を未納のまま放置することは、将来的に重大なリスクにつながる可能性があります。以下で主な3つのリスクを解説します。

老齢基礎年金は、保険料を納付した期間(または免除された期間)に基づいて年金額が計算されます。未納期間があると、その期間分の年金額が減額されることになります。

満額の年金を受け取るには、原則として40年間(480ヶ月)の保険料納付期間が必要です。未納期間が多いほど、将来受け取れる年金額は減少し、老後の生活設計に大きな影響を与える可能性が高まります。

国民年金は、病気やけがで生活や仕事に支障が出るほどの障害が残った場合に支給される「障害年金」の保障も含まれています。しかし、この障害年金を受給するためには、一定の保険料納付要件を満たしている必要があります。

具体的には、初診日の前日において、保険料を納付した期間と免除された期間を合わせた月数が、全体の3分の2以上あること、または初診日の属する月の前々月までの直近1年間に保険料の未納がないこと、などの要件があります。

未納期間があると、これらの要件を満たせず、必要な時に障害年金を受け取れない可能性があります。

国民年金保険料の納付は国民の義務です。未納の状態が続き、再三の督促にも応じない場合、最終的には財産の差し押さえなどの強制的な徴収措置が取られる可能性があります。

給与や預貯金などが差し押さえの対象となることもあり、これは学生にとって非常に大きなリスクとなります。

このような事態を避けるためにも、支払いが困難な場合は必ず学生納付特例制度などの救済措置を利用することが重要です。

学生納付特例制度を利用して保険料の納付が猶予された期間の国民年金保険料は、後から「追納」することができます。この追納制度についておさらいしておきましょう。

追納とは、過去に猶予や免除が認められた国民年金保険料を、後から支払う制度です。これにより、本来支払うべきだった期間の納付実績を積むことができ、将来の年金額を増やすことにつながります。

追納の最大のメリットは、将来受け取れる老齢基礎年金の額を満額に近づけられる点です。学生納付特例制度を利用した場合、その期間は年金受給資格期間には含まれますが、年金額には反映されません。追納を行うことで、年金額計算の対象期間となり、将来の受給額が増加します。

また、追納した国民年金保険料は、その年に支払った社会保険料として「社会保険料控除」の対象となり、所得税や住民税の計算において控除が受けられるため、節税効果も期待できます。

追納にはメリットが多い一方、ある程度まとまったお金が必要となる点がデメリットとして挙げられます。通常の納付に加えて過去に猶予された期間分を収める納めることになるため、特に猶予された期間が長い場合は、追納する金額も大きくなります。

また、猶予された月の翌年度から起算して3年度目以降に追納する場合には、当時の保険料に一定の加算額が上乗せされるため、支払総額が増えてしまいます。追納を検討する際は、これらの費用を考慮に入れる必要があります。

学生納付特例制度は、在学中の経済的な負担を軽減できる便利な制度ですが、この制度を利用した場合も保険料の追納が非常に重要です。

学生納付特例の対象期間は、年金の受給資格期間には算入されますが、老齢基礎年金の金額計算には反映されません。そのため、追納をしない限り、その期間は「年金額ゼロ」として扱われ、将来受け取れる年金が減ってしまいます。将来、満額の年金を目指すのであれば、追納は不可欠です。

追納ができる期間は、承認された翌月から10年以内と定められています。この期間を過ぎてしまうと、いくら経済的に余裕ができても追納は一切できなくなります。さらに、先述の通り、3年度目以降の追納には加算額が発生するため、できるだけ早めに追納を検討することをおすすめします。

最後に、大学生の国民年金保険料の納付に関するよくある質問をまとめました。

はい、問題ありません。国民年金保険料は、本人だけでなく、配偶者や親などの親族が代わりに納付することも可能です。

この場合、保険料を支払った親は、その全額を「社会保険料控除」として所得から差し引くことができ、所得税や住民税の節税につながります。そのため、家計全体の税負担を軽減する有効な手段といえるでしょう。

国民年金には、保険料の支払いが困難な場合に利用できる制度として、学生納付特例制度のほかに「保険料免除制度」や「保険料納付猶予制度」があります。

これらの制度は、それぞれ対象者や所得基準、年金額への反映のされ方が異なります。状況に合わせて、最適な制度を選択することが重要です。

国民年金保険料の納付は、大学生にとっても避けて通れない義務です。しかし、経済的な負担が大きい場合でも、国は「学生納付特例制度」という支援策を用意しています。この制度を適切に利用することで、在学中の保険料支払いを猶予しつつ、障害年金や遺族基礎年金の受給資格期間を確保できます。

また、卒業後に経済的余裕ができた際には、猶予された保険料を「追納」することで、将来受け取れる老齢基礎年金の受給額を満額に近づけることも可能です。

未納のまま放置することなく、状況に応じて学生納付特例制度や追納制度を賢く利用することで、将来の「安心」に向けた準備を進めていきましょう。

年金の支払いが気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

.png?w=1370&h=727&fit=crop&crop=faces&auto=compress,format)

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。