関連記事

≫無料:NISAかiDeCoか。相性のよい投資を診断

つみたてNISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)は併用が可能です。

併用する場合、どのような点に気をつければ良いのか、活用ポイントなど、運用するうえで気になっている人も多いのではないでしょうか。

つみたてNISAとiDeCoはそれぞれ異なるメリット・デメリットがあるため、併用により互いのデメリットをカバーすることが期待できます。

本記事ではつみたてNISAとiDeCoの仕組みから、年代別・職業別の併用における活用法についてファイナンシャルアドバイザーが解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

※本記事は2023年までの旧制度の内容を中心に記載しています

※旧NISAで新規買付ができるのは2023年末までです。2024年以降は非課税保有期間が終了するまで、資産を非課税で保有することができます

(参考:新しいNISA : 金融庁)

NISAとiDeCoを組み合わせて資産形成したいあなたへ

知識ゼロからでも正しく資産運用できるよう、さまざまなサービスを無料でご利用いただけます。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAによる資産形成の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

投資を始めようと検討している人も多いでしょう。

投資をする際はまず積立投資から始めるのがおすすめです。その理由を解説します。

The power of compound interest the most powerful force in the universe.

(歴史上最大の数学的発見、それは複利である)

かの有名なアインシュタインが言ったとされている有名な一文です。

「複利」という言葉を耳にされたことはありますか。「複利」とは、利息の計算方法の一つです。

例えば銀行にお金を預けた時、満期がくると元本に対して利息が付きます。この利息を元本に組みこんで次の満期まで運用する、これを繰り返していくのが「複利」です。

利息にも利息が付くため、「雪だるま式に増える」という言い方もします。

複利の力を借りて「積立投資」をすることで、投資元本も雪だるま式に増えることが期待できます。

資産運用で出る収益は、分配金として都度切り崩さずに、再投資をする方が長期運用に適しています。

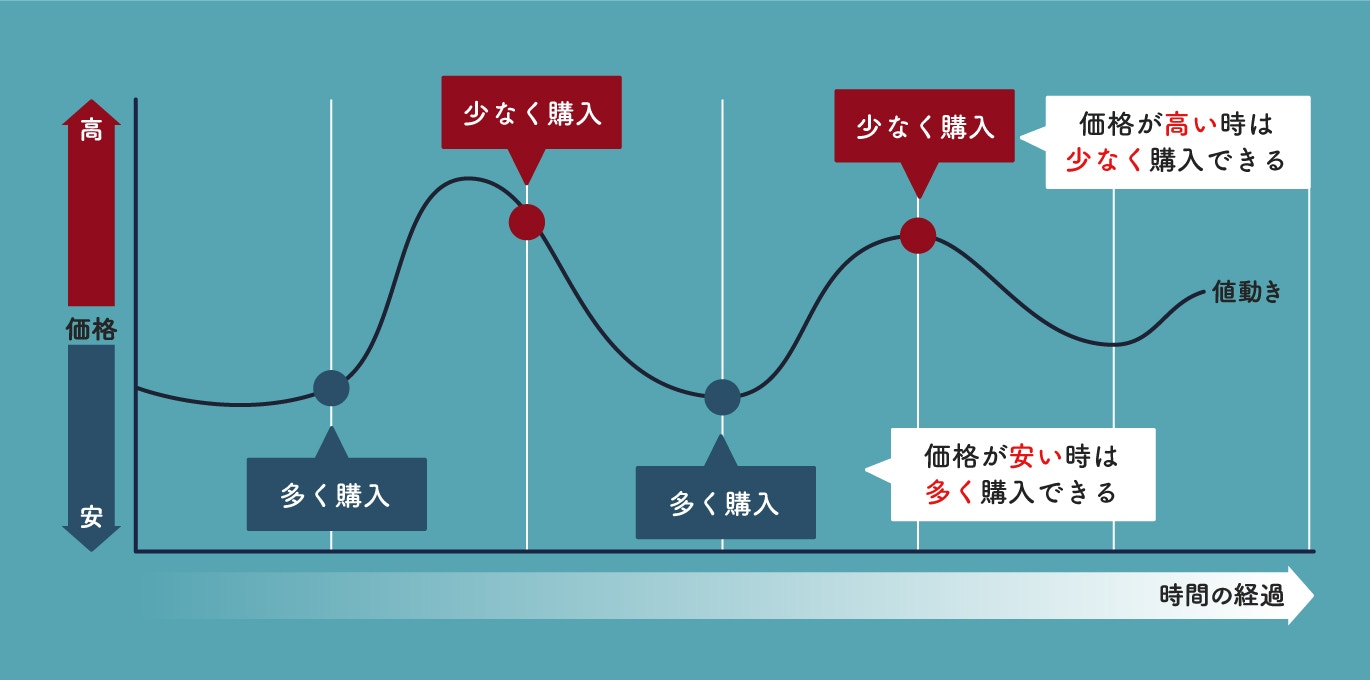

ドル・コスト平均法とは、価格が変動する投資商品を、あらかじめ決めた一定の額で定期的に購入していく方法です。

あらかじめ購入金額は決まっているため、価格が下がっている時は多く購入することができます。また、価格が上がっている時は多く買わなくて済むことや、購入金額が平均化されるため平均金額を下がる効果が期待できます。

誰しも投資をする時は下がった時に一気に買って、上がったら一気に売りたいと考えるところです。しかし、タイミングはプロでも予想するのは難しいです。

毎月同じ金額をコツコツ継続して買っていくことが成功の秘訣です。

つみたてNISAとは、毎年40万円を上限として投資信託を購入すると、購入した年から20年間、運用益(分配金や売却益)が非課税となる制度です。

ここからはつみたてNISAについて、よくある質問に回答しながら制度について解説していきます。

※旧NISAで新規買付ができるのは2023年末までです。2024年以降は非課税保有期間が終了するまで、資産を非課税で保有することができます

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

A)つみたてNISAなどのNISA制度は、非課税期間中に運用で得た収益が非課税になる制度です。

通常、投資から得られる運用益には20.315%の税金がかかります。

つみたてNISAは毎年40万円まで非課税で運用できる枠が設けられています。

この枠内で購入した投資信託は、購入した年から20年目の年末まで非課税で運用できます。

A)つみたてNISAの投資対象商品は長期の積立・分散投資に適した一定の投資信託です。

例えば公募株式投資信託の場合、

などの条件を満たした投資信託に限定されています。そのため、手数料の高いアクティブファンドや株式は対象外となります。

A)つみたてNISA口座を保有するだけで手数料がかかることはありません。

ただし、つみたてNISA口座で投資信託を運用する場合は、投資信託の商品に対して信託報酬(運用にかかる手数料)等がかかります。

A)つみたてNISAはつみたて金額の変更やつみたての中断をすることができます。

ただし、つみたてNISAは年間の投資上限金額が40万円に定められているため、1ヶ月の投資金額は約3.3万円が上限となります。

金融機関によっては年に2回ボーナス月に増額をすることができますが、年間の投資上限額40万円を越える範囲で設定することはできません。

一方で、つみたてNISAはいつでもつみたての中断、一部解約、全部解約をすることができます。

A)一般NISAからつみたてNISAへ切り替えることができます。また、つみたてNISAから一般NISAへの切替も可能です。

一般NISAからつみたてNISAに切り替える場合は、切り替えたい年の9月末までに金融機関で手続きが必要になります(金融期間によって切替申込み締め切りが異なる場合があります)。

ただし、切替を希望する年に既にNISA口座で買付をした場合は翌年からの変更となります。

A)NISA口座を開設できるのは日本国内に住む18歳以上の人です。

2019年に制度が改正され、5年以内に帰国する場合はNISA口座を引き続き保有できるようになりました。

非居住者の場合、新規買付はできません。また、この措置は会社の命令などやむを得ない事情で出国する場合に限ります。

iDeCo(個人型確定拠出年金)は、確定拠出年金法に基づいて実施されている私的年金制度です。国民年金や厚生年金などの公的年金と異なり、加入は任意です。

iDeCoに関するよくある質問に回答しながら、制度について詳しく解説していきます。

A)iDeCoは3つのタイミングで非課税ポイントがあります。

1つ目は掛金が年末調整や確定申告で全額所得控除の対象になります。

2つ目は運用している間、運用で出た収益が非課税で再投資されます。

3つ目は60歳以降に資産を引き出す時、一括で受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」を利用して、非課税で引き出すことができます。

A)iDeCoで投資できる商品は、主に「投資信託」「保険商品」「定期預金」となり、商品のラインナップは金融機関によって異なります。

投資信託の中にも外国株式や国内株式、外国債券、国内債券、外国不動産、国内不動産、バランス型などさまざまな種類があります。

A)iDeCoには、主に以下の手数料がかかります。

これに加え、投資信託で運用する場合は商品に応じた信託報酬(運用にかかる手数料)がかかります。

A)iDeCoは年に1回を限度につみたて金額の変更ができます。

また、つみたての中断はできますが、中断している間も手数料はかかりますので注意が必要です。

A)iDeCoは原則60歳まで積み立てた元金を払い戻すことができません。

毎月の払込が難しくなったら中断もしくは掛金を減額するなどの方法を取ることになります。

A)転職前の職場に企業型確定拠出年金があった場合、転職先に同様の制度がない場合には転職後6ヶ月以内iDeCoに切替の手続きが必要になります。

もし手続きをせずに放置してしまうと、企業型確定拠出年金で運用してきた資産が国民年金基金連合会に自動移換されます。

移換されると運用が継続できないことに加え、手数料が取られ続け、さらに受給可能年齢が変更になる場合もあります。

転職後は速やかに手続をするようにしましょう。

「投資信託(ファンド)」とは、投資家から集めたお金を一つの大きな金庫にまとめ、その金庫のお金で資産運用のプロが株式や債券などいくつもの運用商品を売買する金融商品のことです。

運用成果は投資家へ、投資した金額に応じて分配されます。

そのため、一つの投資信託を購入しただけでさまざまな株式や債券、不動産などに分散投資ができます。

100円や1000円など少額から多くの株式に投資ができるので初心者が投資を気軽に始めやすいというメリットがあります。

ただし、いくら投資家でも特定の株を多めに買う、買うタイミングを指示するなど、注文をつけることはできません。

一方で投資信託には目論見書(もくろみしょ)という、投資信託の運用方針や銘柄の選定基準などが書かれた説明書があります。

投資信託を選ぶ時の参考になるため、さまざまな目論見書に目を通すと良いでしょう。

つみたてNISAとiDeCoは併用して運用することができますが、それぞれの制度にはメリットとデメリットがあります。

例えば、つみたてNISAはいつでも換金できる流動性の高さがメリットですが、商品を金融庁が厳選するため、積立投資ができる商品が限られています。

一方、iDeCoは金融機関が取り扱い商品を設定するため、コストがかかってもハイパフォーマンスが期待できるアクティブファンドに投資することもできます。

しかし、60歳まで換金することができません。

このように、両制度異なるメリット・デメリットがあるため、併用することでデメリットをカバーしながら運用することができます。

つみたてNISAとiDeCoを併用する場合の活用法について、年代別・職業別に投資のプロが解説します。

つみたてNISA、iDeCoに限らず、投資を始める際は余裕資金で行いましょう。また。万が一のために円預金も積み立てておくと良いでしょう。

今は健康で毎月安定した給与収入がある人でも、病気や怪我で働けなくなったり、働いている会社の都合で休業、もしくは退職を余儀なくされる可能性もあります。

可能であれば、生活費の半年から1年分の円預金があると安心でしょう。

円預金が十分確保できないうちは、医療保険や所得補償保険、終身保険などで備えておくと良いでしょう。

つみたてNISAとiDeCoを併用する際の、年代別の活用法について見ていきましょう。

20代で資産運用をスタートする人は「時間」を味方につけた長期積立投資をおすすめします。

始める順番としては、iDeCoよりもつみたてNISAを先にすると良いでしょう。

20代では貯蓄が十分に準備できていないケースも多く、60歳まで資金の引き出しができないiDeCoよりも、まずはつみたてNISAの方が、精神的な負担なく始められるのではないでしょうか。

資産運用を始める入口としてつみたてNISAを位置づけ、まずは少額から始めてみましょう。そのうえで、子供の教育資金、老後資金など、目的に応じた金融商品を組み合わせていくのです。

月に2万円以上貯められるような、少し余力がある人は、20代のうちに将来の介護リスクに備えて生命保険に加入しておくのも良いでしょう。

つみたてNISAやiDeCoのように、3年後でも10年後でも始められるものとは異なり、保険は若く健康な時に最も好条件で加入でき、体に異変が出ると保険会社の審査に通らなくなってしまう、時限性のある金融商品だからです。

一方、iDeCoは所得が多い人ほど節税効果が高くなる制度です。つみたてNISAや生命保険料を払ってもなお、資金に余裕がある時に検討すると良いでしょう。

30代は結婚し子供を持つ人が増えてくるでしょう。結婚、住宅購入、出産と、20代と比較して支出が増える世代です。

また、子供の教育資金を考え、貯蓄を増やしておきたい年代でもあります。

教育資金に関しては、つみたてNISAを教育資金作りの「一部」として活用することも選択肢です。

使う時期が明確に決まっている教育資金は、資金作りに失敗が許されません。

つみたてNISAは投資信託を使った資産運用のため、「期限を切られた状態で相応のリスクを取る」ことになります。

つみたてNISAを教育資金作りの「一部」と考え、保険商品などリターンの見通しが立ちやすいものと組み合わせて考えるのが現実解です。

また、30代は老後資金についても考え始める時期です。

老後資金を作るうえで下記2点が重要になります。

資産運用というと、お金を増やすことに意識が向きがちですが、健康で仕事を続けることができて初めて積立投資ができます。若くて健康な間に、安心して長期積立投資ができる座組を作る必要があります。

そして、老後資金作りにおいても、つみたてNISAとiDeCoは「一部」を作る候補になります。さらに、貯蓄型の保険や変額保険も老後資金を作る方法として有効なものです。

30代は上記の選択肢を自在に組み合わせやすく(※)、老後に向けての資産運用を始めるには「ベストなタイミング」と言えます。

思い込みや知識不足で特定の制度や金融商品を盲信したり、不適切なリスクを採らないよう、ファイナンシャルアドバイザーに相談してみるのが良いでしょう。

※保障は健康状態も含む保険会社の審査次第

40代における教育資金、老後資金作りに関する留意点は、30代と基本的には同じですが、「老後資金作りにおける時間的な余裕度」「 健康状態の変化」の2点は大きく違う点です。

40代は30代に比べると、老後までの時間が短い分、月々の積立投資額を増やす努力は必要になります。

つみたてNISA、iDeCo、貯蓄型の保険商品や変額保険のいずれも、老後資金の「一部」を作る候補になります。

しかし、iDeCoについては資金拠出が60歳までのため、仮に40代後半から始める場合、時間分散の効果は限定的となることは意識したいところです。

「節税」を意識するあまり、つみたてNISAやiDeCoに固執して部分最適に陥らないよう、十分に気を付けてください。

また、一般的に40代になると健康診断で色々な指摘が増える傾向が高く、いざ保障が必要になった時には保険会社の審査に通らないという可能性があります。

長期つみたて投資と、それを支える保障は早めに準備しておくのが良いでしょう。

現行制度の場合、iDeCoは現状60歳までの積立、NISAやつみたてNISAは非課税期間がそれぞれ最長5年と20年であり、老後を目の前にした50代では投資に十分な時間をかけることは難しいと言えます。

そこで思い切って発想を転換し、課税口座をメインに利用することをおすすめします。

課税口座とは、少額投資非課税制度が適用されるNISA口座以外の口座のことです。

NISAやiDeCoと異なり、譲渡益や配当金に対して20.315%課税されてしまいます。

しかし、その代わりに非課税期間や年齢制限がなく、時間を気にせずマイペースに長期運用することができます。

この課税口座を利用して、可能な限り長期間の資産運用を行っていきましょう。

制度を利用して節税することも大事です。

しかし、万が一含み損を抱えている状態で売却のタイミングを迎えたらどうなるでしょうか。

期限を決めて運用するのはリスクを伴う行為です。

どうしても非課税制度を利用したい場合は課税口座で運用しつつ、余裕資金で始めると良いでしょう。

次に、つみたてNISAとiDeCoを併用する際の、職業別の活用法について見ていきましょう。

自営業者には会社員・公務員のような厚生年金や退職金がありません。

そのため、自営業者はiDeCoで毎月6万8000円まで積立が可能です(国民年金基金の掛け金と合算して6万8000円)。

また、60歳以降に引き出す時も退職所得控除が利用できるので、老後資金の積立はiDeCoを中心にすると良いでしょう。

ただし、iDeCoは60歳まで引き出せない特徴があり、万が一のための資金としては利用できません。

一方でつみたてNISAはいつでも現金化できるため、自営業者はiDeCoだけではなく、必要に応じてつみたてNISAも併用する方が良いでしょう。

会社員の場合は、まず自分の勤務先でiDeCoがいくらまで積立できるかを確認しましょう。

会社員は毎月2.3万円まで積立が可能ですが、勤務先で企業型確定拠出年金(企業型DC)や厚生年金基金や私学共済を含む確定給付企業年金(DB)に加入している場合、積立限度額が異なります。

勤務先で企業型DCのみに加入している人は毎月2万円まで、企業型DCとDBに併せて加入している人、DBのみに加入している人は毎月1.2万円までしか利用できません。

この金額で老後資金を積み立てるのは少し心許ないかもしれません。

会社員の人もiDeCoだけでなくつみたてNISAを併用して運用しましょう。

公務員のiDeCoの掛金上限額は毎月1.2万円でしたが、2024年12月から2万円になりました。

公務員は退職金もしっかり受け取れる可能性が高く、自分の退職金だけで退職所得控除を使い切ってしまう人もいるかもしれません。

公的年金もしっかりあるため、公的年金控除と併用しても課税されてしまう可能性があります。

そうなった場合、手数料がかかり続けるiDeCoにこだわる必要はないかもしれません。

公務員の人はつみたてNISAを主軸に、非課税枠を積極的に利用して運用しましょう。必要に応じて特定口座での投信運用や貯蓄性のある保険を組み合わせて資産形成すると良いでしょう。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

パート主婦(夫)、もしくは専業主婦(夫)の場合、iDeCoで運用するメリットはあまりないと言えます。

所得税、住民税の負担がほとんどないため、iDeCoの最大のメリットである所得控除の意味がないためです。

そのため、パート主婦(夫)の人にはつみたてNISAが最適でしょう。

少額から積み立てが可能であり、投資できる商品も低コストのものばかりです。また、つみたてNISAに加えて貯蓄性のある保険も活用するのもおすすめです。

自分に万が一のことがあった場合、遺された家族の精神的、経済的負担は想像以上に大きいと言えます。家事も有料サービスなどに頼らざるをえなくなるでしょう。

保育サービスなどに子どもを預ける、祖父、祖母を介護施設に預ける、となると施設費用が嵩みます。

パート主婦(夫)の人も投資と保障のバランスを見ながら運用する必要があると言えるでしょう。

次に、投資信託の運用スタイルに着目して、つみたてNISAとiDeCoを併用した時の活用方法を見ていきます。

投資信託には、インデックスファンドとアクティブファンドがあります。

投資信託を運用する人たちが投資信託を設計する際、どの国の、どの資産の、どの指数を指標にするかを決めます。

この指標は「ベンチマーク」と呼ばれています。日本株式なら「日経平均株価」や「TOPIX」、アメリカ株式なら「S&P500」「NASDAQ」「ダウ平均株価」を指します。

設定された指数に連動する運用を目指しているものが「インデックスファンド」。

一方で、指数を上回る運用を目指しているものが「アクティブファンド」です。

一般的にインデックスファンドは手数料が安く、アクティブファンドは手数料が高い傾向があります。

アクティブファンドは指数を上回る運用を目指すので、ファンドマネージャーと呼ばれる「投資信託の中の人」が独自の情報や分析により、イチオシ銘柄を探し出しています。

定期的に銘柄を組み入れたり外しながら運用していますから、時間や労力がかかっています。

手数料が高いのは、個別銘柄の分析やポートフォリオの管理に労力をかけているためとも言えます。

インデックスファンド、アクティブファンド、どちらが良いかではなく、自分の投資目的にどちらが合っているかを見極めることが大切です。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

つみたてNISAで運用できる商品は、ほとんどがインデックスファンドです。つみたてNISAの商品選定条件に「手数料が安いこと」があるためです。

そのため、つみたてNISAでインデックスファンド、iDeCoではアクティブファンドを設計すると良いでしょう。

ただし、アクティブファンドは各運用会社が独自の視点で定めた運用方針に沿い、最適と判断したポートフォリオをそれぞれ組んでいます。

アクティブファンドを選ぶ時は資産運用のプロのアドバイザーの目利きが不可欠です。

≫無料:プロと一緒に投資信託を選ぶ方法はこちら

コスト重視で運用したい人は、異なるインデックス(指標)に分散するのも一案です。

インデックスファンドは、ベンチマークに連動して値動きします。

よって、つみたてNISAの銘柄とiDeCoの銘柄がどちらも同じベンチマークの商品であった場合、ポートフォリオ(自分の投資資産の構成比率)が偏ってしまい、リスクが高まる傾向があります。

例えば、つみたてNISAは全世界株式のインデックスファンド、iDeCoは先進国債券のインデックスファンドのように、全体のバランスを意識しながら組み合わせると良いでしょう。

ただし、一般的にアクティブファンドの方が値動きは激しい傾向があると言えますが、「インデックスファンド=ローリスク・ローリターン」ではないことに注意しましょう。

インデックスファンドも、設定しているベンチマークによって大きく値動きします。

また、リーマンショックのような世界的な経済危機の時は、インデックスファンド、アクティブファンド関係なく下落することがあります。

インデックスファンドは安心というわけではないため、銘柄選びは慎重に行いましょう。

つみたてNISAやiDeCoで重要なことは「商品選び」です。

つみたてNISAとiDeCoはいずれも長期・積立・分散投資を推奨している税制優遇制度です。

長期運用をするのなら、長期的に成長する資産に投資をしましょう。

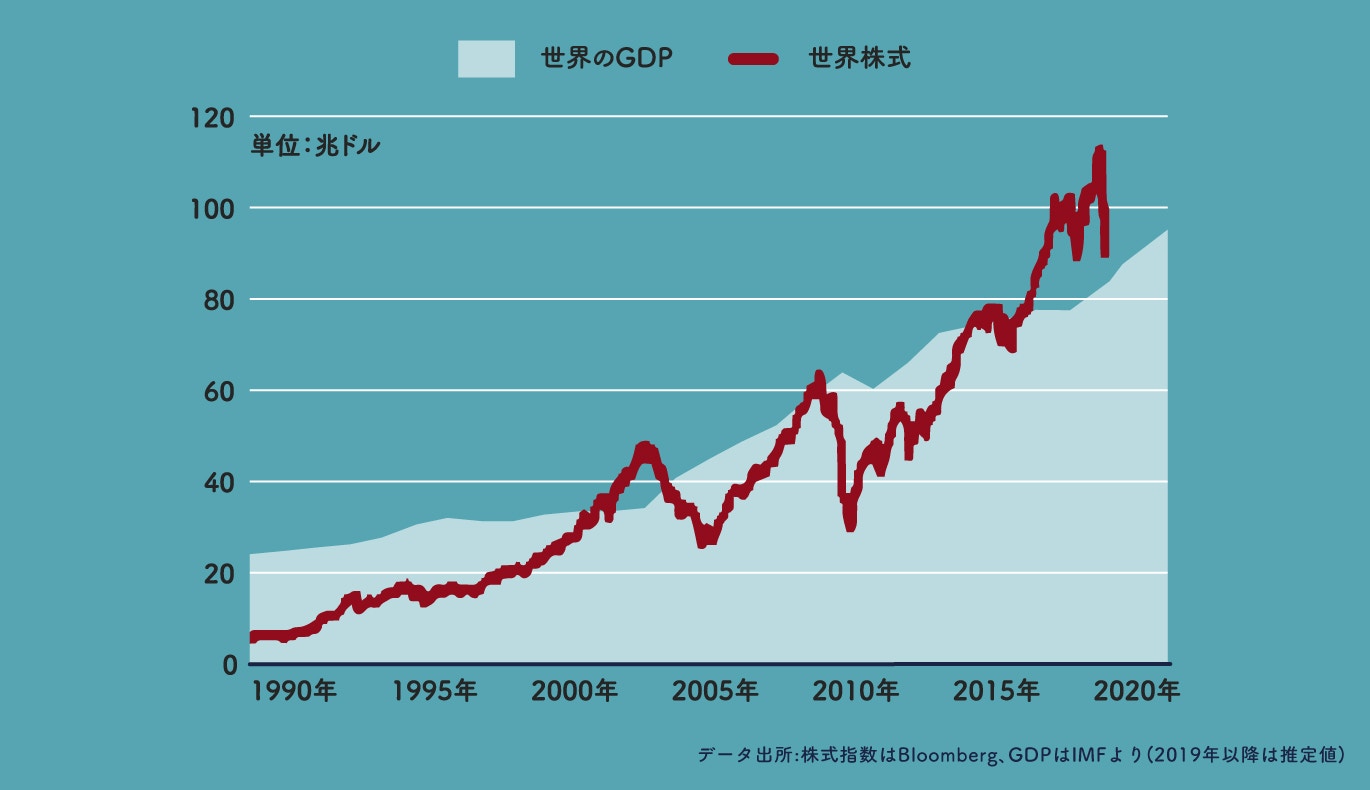

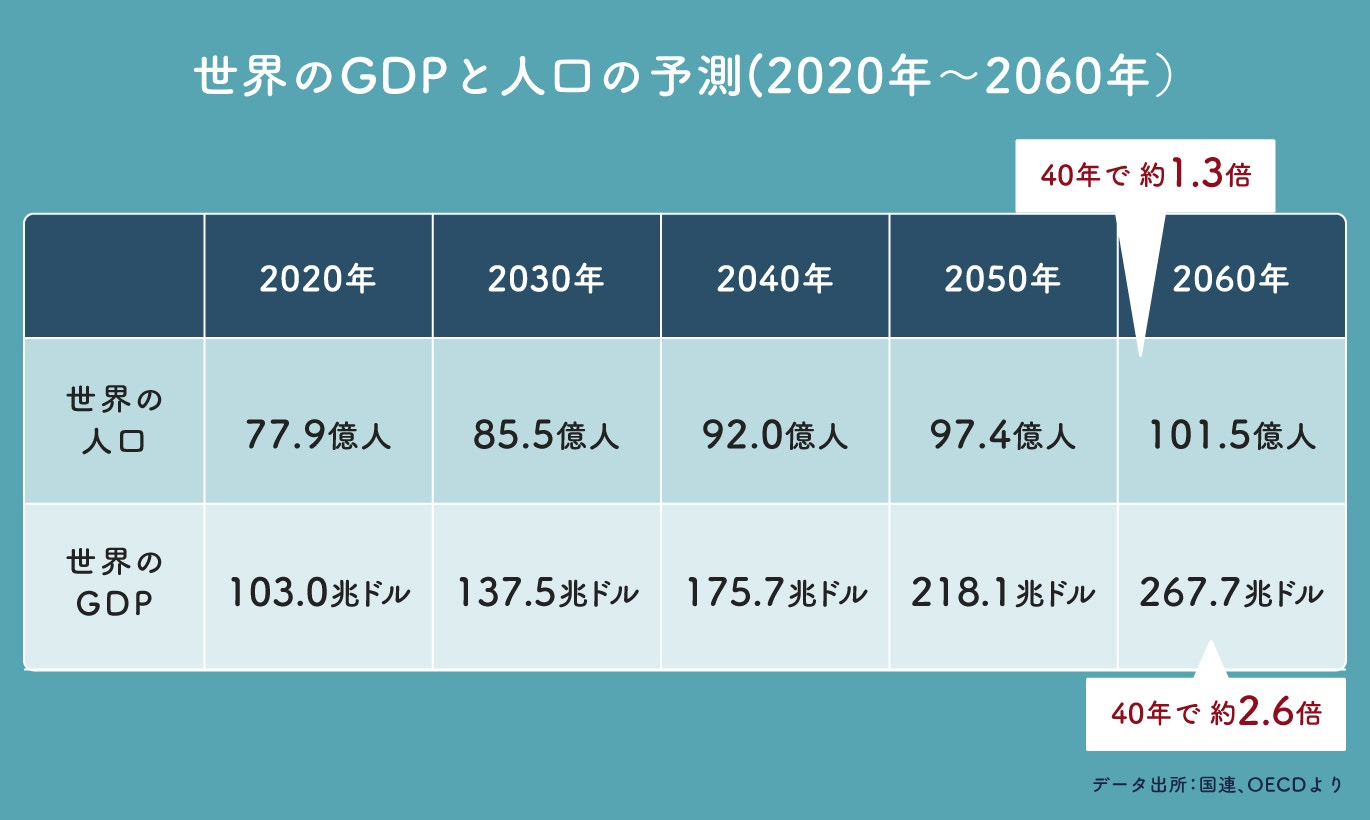

長期的に成長が見込める資産の中で、特に「世界株式」の魅力をご紹介します。

世界の株価を見てみると、長期的に世界の経済成長に連動していることが分かります。

バブルの崩壊後、低迷している期間が長い日本ですが、一方で世界はこれからも人口の増加が予想されています。

人口が増えると働く人が増え、それに伴い経済成長が期待できます。世界の株式で運用する投資信託であれば、この成長力を自分の資産運用に活用できます。

つみたてNISAとiDeCoを始める時、「どこで始めれば良いかわからない」と悩む人も多いのではないでしょうか。

ここでは

について、それぞれ向いている人の特徴を解説していきます。

「何でも自分でやりたい人」はネット証券が向いています。

ネット証券は、取り扱いしている商品や公開している情報量が多い反面、商品選びのサポートを受けることはできません。

セルフサービスでコストを抑えたい人は、ネット証券がおすすめです。

「商品選びをサポートしてほしい人」は、店舗型の金融機関が向いています。

誰かにサポートしてもらいたい人は、担当者とフェイスtoフェイスで相談できる店舗型の金融機関が良いでしょう。

既に銀行に馴染みの担当者がいる人は担当者に相談してみると始めやすいでしょう。

「商品選びからアフターフォローまで、常に伴走してくれるパートナーがほしい人」は、IFA(独立系ファイナンシャルアドバイザー)が向いています。

IFAとは、金融機関から独立した立場で投資のアドバイスから商品提案、アフターフォロー、売買の仲介まで、すべて対応できる資産運用のスペシャリストです。

金融機関は定期的に担当者が変わるのが不安な人は、最後まで伴走してくれるIFAが最適です。

≫IFAへの無料オンライン相談はこちら

今回はつみたてNISAとiDeCoを併用する際の活用法について解説しました。

どちらも税メリットのある制度ですが、それぞれメリットとデメリットをしっかり把握しないまま運用をスタートしてしまうと、「こんなはずじゃなかった」という事態に遭遇する危険があります。

毎月数万円投資をするということは、決して簡単なことではありません。

大切なお金のことだからこそ、最初がとても肝心です。

制度の内容や投資のリスクなど、しっかり理解したうえでスタートさせましょう。

≫無料:NISAとiDeCoによる資産形成をオンライン相談

参考資料

NISAとiDeCoを組み合わせて資産形成したいあなたへ

知識ゼロからでも正しく資産運用できるよう、さまざまなサービスを無料でご利用いただけます。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAによる資産形成の基本:専門家が解説する30分のWebセミナー

▶NISAオンライン相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

愛媛県出身。慶應義塾大学卒業後、日本生命保険、フィデリティ投信で外国株式や日本株式のポートフォリオマネージャーや証券アナリストとして勤務。2018年11月、株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)を共同設立し、取締役に就任。日本証券アナリスト協会認定アナリスト(CMA)。

同志社大学卒。大学卒業後、京都中央信用金庫で投資信託や生命保険などを活用した資産運用アドバイス、相続相談、融資、為替業務などに従事。その後は福知山市役所で主に中小企業支援などに携わる。現在はこれまでの金融商品の知識を生かし、個人向け資産運用のサポート業務を行う。2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)などを保有。