関連記事

»10万円のベストな使い道は?あなたに合った投資をいますぐ診断

「10万円を100万円に増やしたい」と手元にある10万円を増やしたいと考える人は多いでしょう。短期間で10倍を狙うのは現実的ではありませんが、商品選びを適切に行って、長期でコツコツ運用すれば実現可能です。

本記事では、10万円を効率よく増やすために知っておきたい一括投資と積立投資の違い、投資信託を活用したNISAiDeCoの活用法をわかりやすく解説します。

また、投資で失敗しないための注意点や、10万円の運用で悩んだ時の相談先もご紹介。

お金を増やす第一歩として、今日から実践できる現実的なステップを投資のプロの視点でお伝えします。

将来資金が気になるあなたへ

将来を豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

10万円を100万円に増やすことは、決して夢物語ではありません。成功の鍵は、長期運用を目指し、複利の効果を最大限に活用することにあります。

元手10万円を短期間で100万円に増やすことは不可能ではありません。株式の信用取引やFX(外国為替証拠金取引)で高いレバレッジをかけて運用すれば、可能性は高くなるでしょう。

ただし、これらの手法は大きなリターンが期待できる反面、非常にリスクが大きい方法です。場合によっては、投資した額の大部分を失う可能性もあるので、投資初心者にはおすすめしにくい方法です。

一方、短期ではなく、長期にわたって資産を運用するのであれば、資産を10倍にすることは実現可能な目標になります。

その鍵を握るのが「複利」の効果です。複利とは、投資で得た利益を元本に加えて運用することで、利益がさらに利益を生むことを指します。運用年数が増えていくにつれ、雪だるま式に資産が増えていく効果が期待できます。

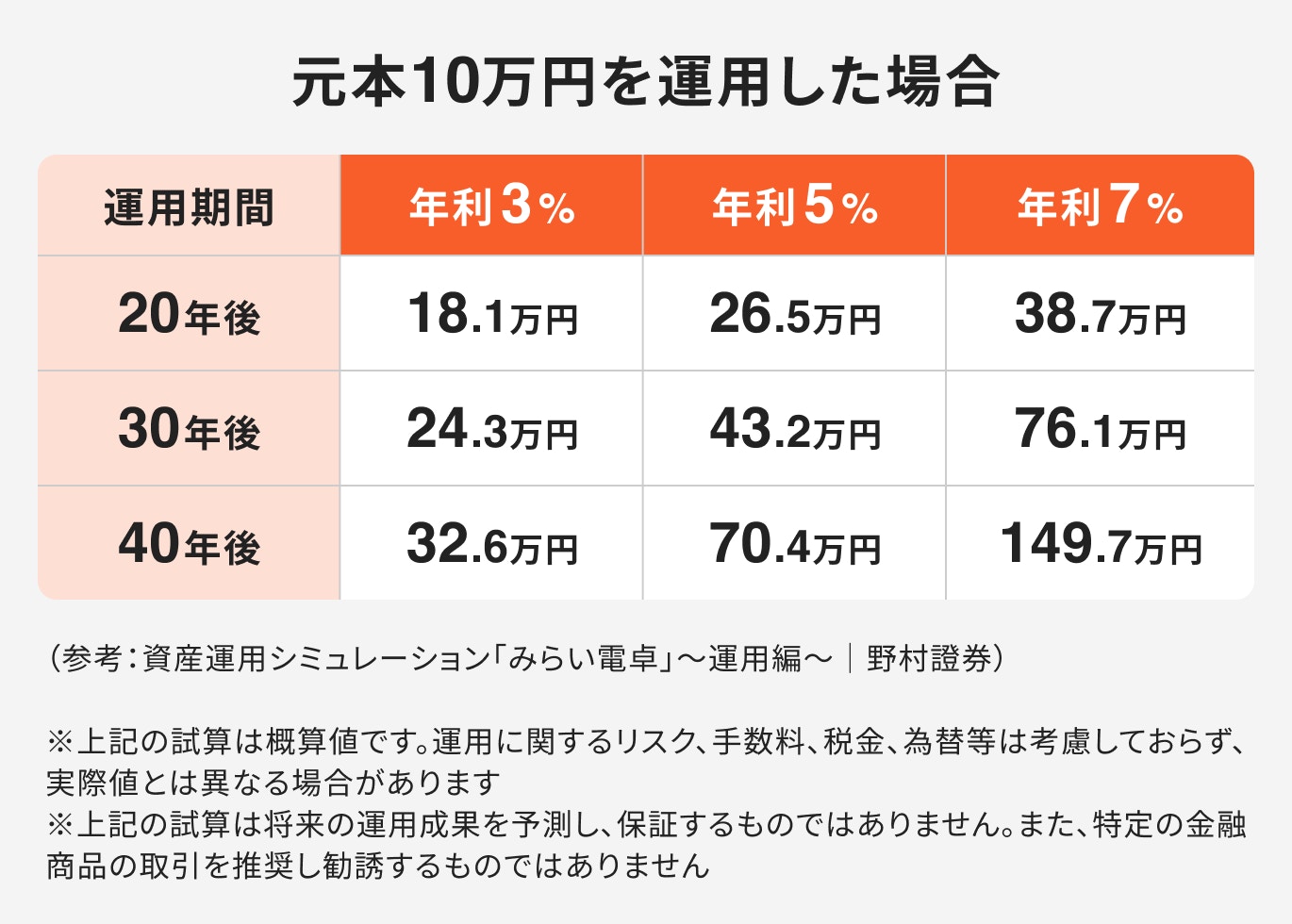

例えば、年利5%で複利運用すると、10万円が100万円になるのに約47年かかる計算です。さらに期間を短縮するには、より高い利回りを目指したり、追加で資金を投じたりする方法もあります。

10万円を長期で運用した場合、複利の効果によって資産がどのように増えていくのかをシミュレーションしてみましょう。ここでは、リスクを考慮せず、単純に元本10万円を年利3%、5%、7%でそれぞれ運用した場合の資産額の推移を示します。

年利3%の場合、100万円に到達するには78年かかりますが、年利7%で運用できれば34年後には100万円を超える計算になります。図からも分かるように、数%の利回りの差が、長期的に見ると大きな資産の差となって現れるのが複利運用の特徴です。

複利効果を最大限に活かすためには、投資を早く始めて「できるだけ長く運用すること」と「少しでも高い利回りを目指すこと」が重要になります。

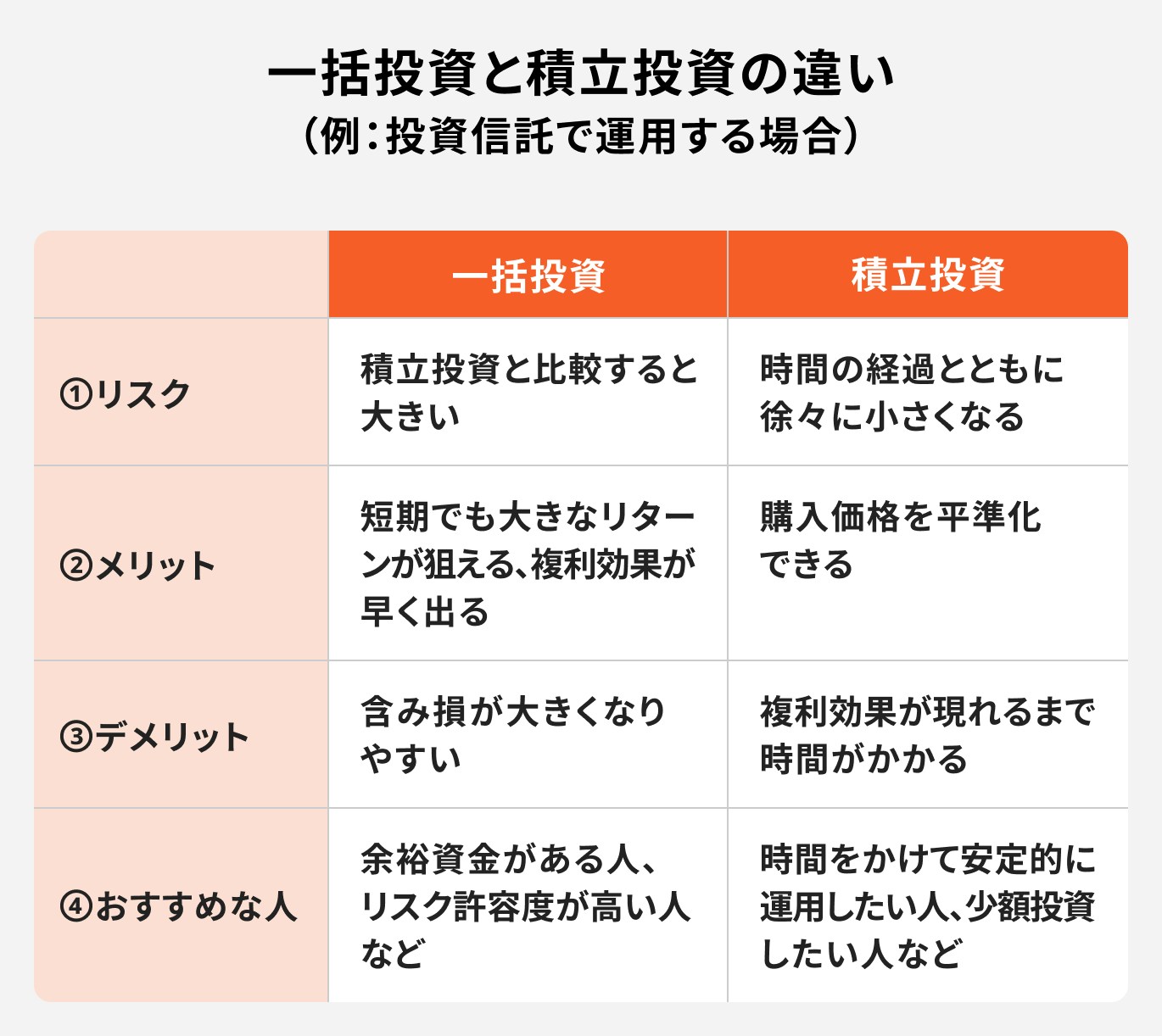

10万円を投資する際、主な方法として「一括投資」と「積立投資」の2つが挙げられます。一括投資は資金を一度に投じる方法で、積立投資は複数回に分けて投じる方法です。

それぞれにメリットとデメリットがあり、どちらが適しているかは個人の投資目的やリスク許容度、資産の状況によって異なります。

一括投資とは、まとまった資金を一度に特定の金融商品へ投じる方法です。この手法の最大のメリットは、大きな額を投資すればするほど、投資初期でも値上がりによる大きなリターンが発生する点です。これは積立投資の初期段階では得られない効果です。

特に、将来的な値上がりが予測されるときは、資金を分割するよりも一括で投じた方が効率的に資産を増やせる可能性があります。

一方で、一括投資は価格変動の影響を受けやすく、購入した直後に値下がりすると、投資金額が大きい分、含み損も大きくなりがちです。

いわゆる「高値掴み」をしてしまうと、価格が回復するまで時間がかかるだけでなく、資金が固定されてしまい、損失を確定せざるを得ない状況に陥る可能性もあります。

そのため、一括投資は積立投資に比べて、投資するタイミングの見極めがより重要になる手法といえるでしょう。

積立投資は、10万円の資金を一度に投じるのではなく、「毎月1万円ずつ10ヶ月に分ける」など、定期的かつ継続的に一定額を投資していく手法です。この方法の最大のメリットは、購入タイミングを分散させることによるリスクの軽減効果です。

この手法は「ドルコスト平均法」とも呼ばれます。価格が高いときには口数を少なく、価格が安い時には口数を多く購入できるので、結果的に平均購入単価を平準化させる効果が期待できます。

高値掴みのリスクを避けやすく、価格変動に一喜一憂することなく投資を続けられるため、特に投資初心者に適した方法です。

また、多くの金融機関では積立額を少額に設定でき、なかには月々100円から積立投資が可能です。

手元に10万円のまとまった資金がなくても、毎月の収入から無理のない範囲で始められる点も大きな魅力といえるでしょう。

一括投資と積立投資のどちらを選ぶべきかは、個人の投資スタイルや目的によって異なります。それぞれの特徴を理解し、自分に合った方法を選択することが重要です。

一括投資が向いているのは、ある程度のリスクを許容でき、積極的にリターンを狙いたい人です。市場の動向を分析し、割安と判断できるタイミングで投資できる知識や経験があるなら、一括投資は大きなリターンが得られる可能性があります。まとまった資金を効率よく運用したいと考えている人にも適しています。

一方、積立投資は、投資初心者や、リスクをできるだけ抑えながら長期的な視点で着実に資産形成を目指したい人に向いています。毎月コツコツと積み立てることで、日々の価格変動に一喜一憂することなく、投資を続けることができます。

将来の特定の目的に向けて時間をかけて準備したい場合にも最適な手法です。

将来資金が気になるあなたへ

将来を豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

投資初心者が10万円から資産形成を始める場合、特におすすめなのが「投資信託」の活用です。

投資信託は、一つの商品で複数の資産に分散投資できる金融商品です。商品選びやリバランスなど、本来、投資に必要となる手間がかからず、比較的手軽に利用しやすいのが特徴です。

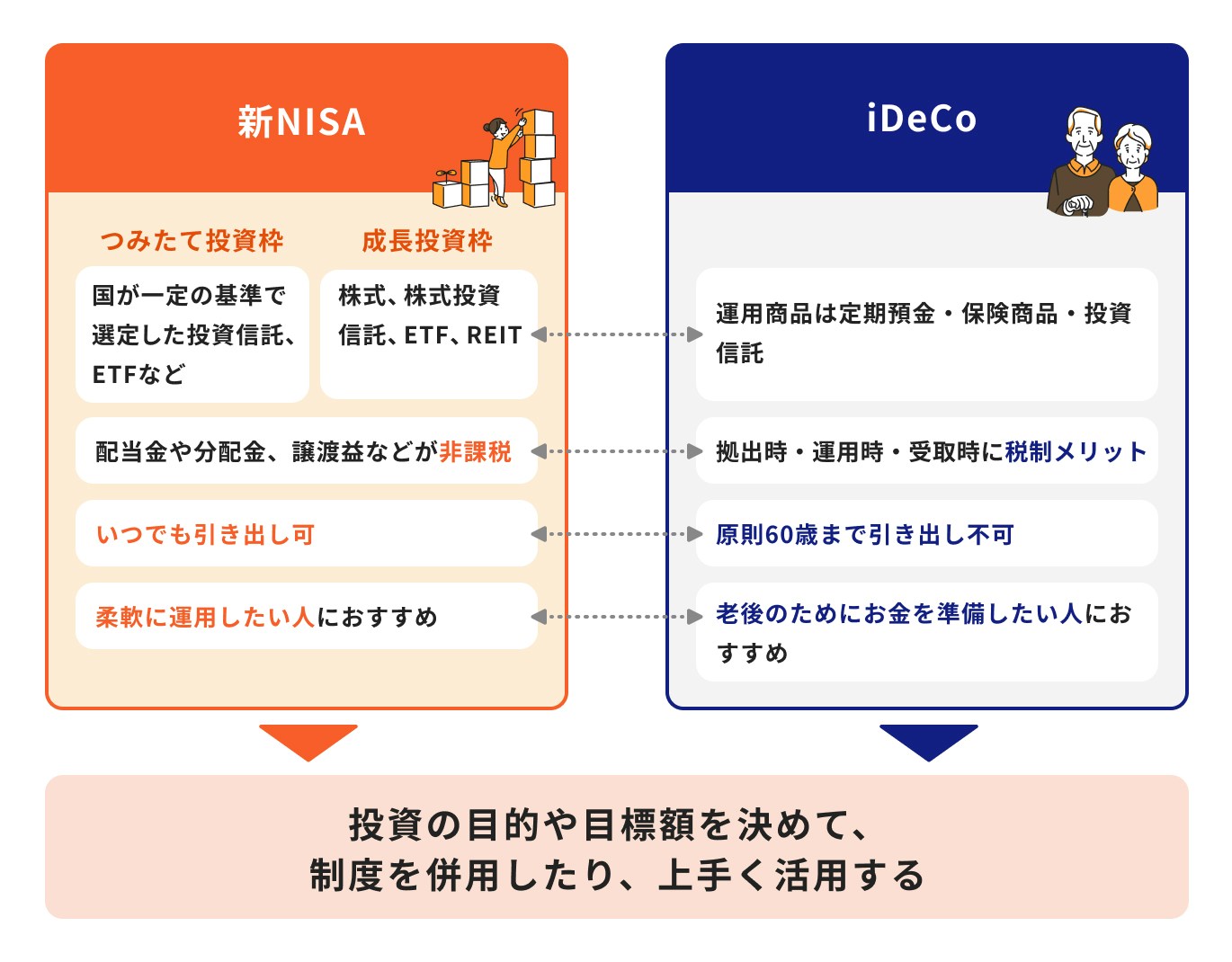

さらに、NISAやiDeCoといった税制優遇制度を組み合わせることで、より効率的に資産を増やすことができます。

NISA(少額投資非課税制度)は、個人投資家のための税制優遇制度です。通常、株式や投資信託などへの投資で利益が出ると約20%の税金がかかりますが、NISA口座で得た利益には税金がかかりません。

2024年からは「新しいNISA」がスタートし、制度自体が恒久化されています。また、非課税保有期間の無期限化や年間投資枠の拡大で、より柔軟な資産形成が可能になっています。

特に「つみたて投資枠」では、長期投資を目指す人に適した「長期・積立・分散投資」向きの商品のみがラインナップされています。これらの商品は金融庁が選定しているため、安心感もあるでしょう。

一方、「成長投資枠」では、「つみたて投資枠」で購入可能な投資信託に加え、その他の投資信託、個別株(国内外)など、幅広い商品に投資が可能です。

この2つの枠は併用可能で、自分の投資スタイルに合わせて、それぞれの枠を利用できます。少額利用もできるので、10万円の資金で投資をスタートする初心者に最適な制度です。

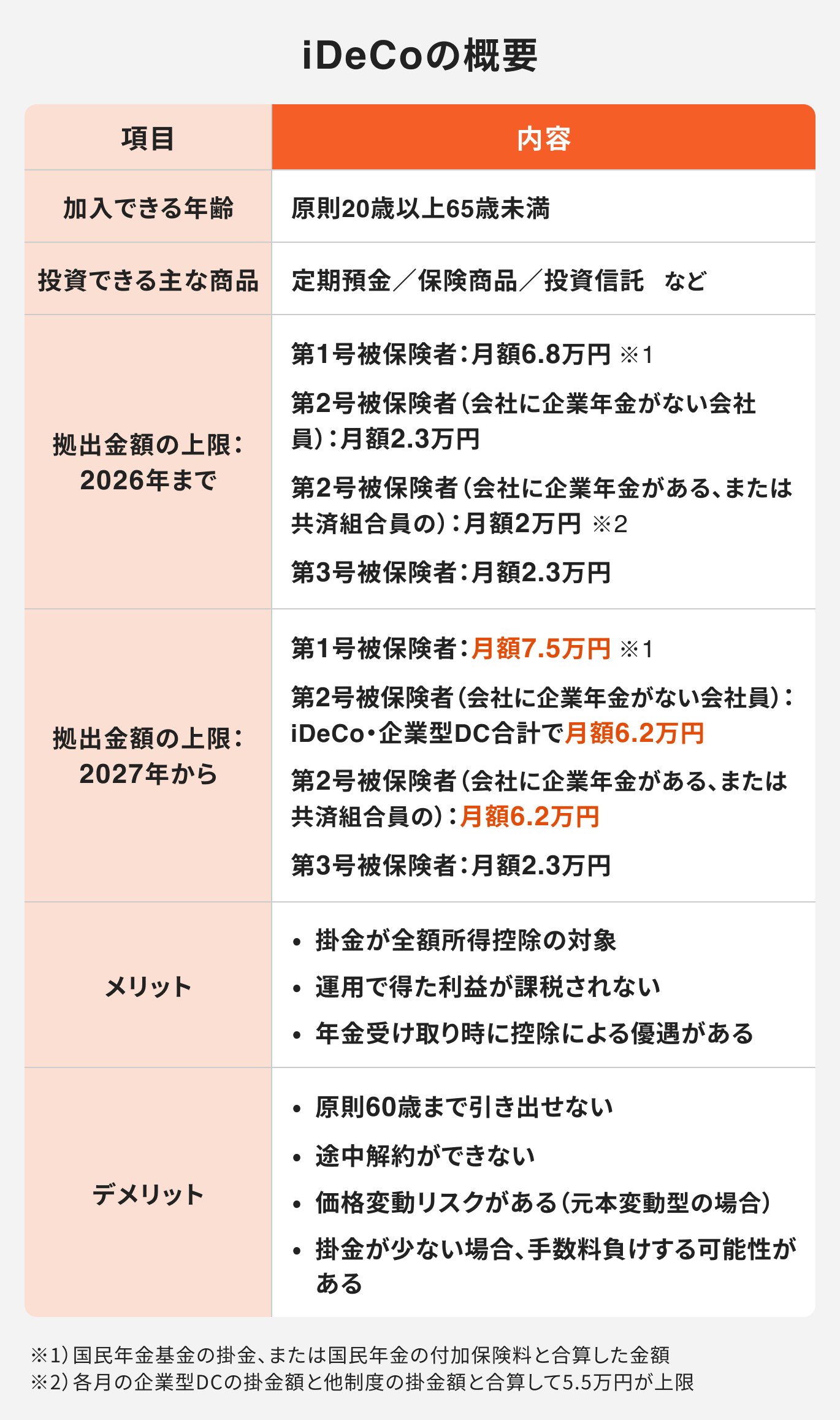

iDeCo(個人型確定拠出年金)は、老後資金の準備を目的とした私的年金制度です。自分で掛金を拠出し、投資信託や元本確保型商品(保険、定期預金)などで運用し、60歳以降に運用したお金を受け取る仕組みになっています。

iDeCoのメリットは税制優遇にありますが、具体的には、以下の3つのタイミングで税金の負担が軽減されます。

ただし、原則として60歳まで解約ができず、運用中には管理手数料なども必要となります。

10万円をiDeCoで運用するというより、これからiDeCoを始める場合や、現在iDeCoを運用している場合、投資予定のお金に10万円を加えて、運用する方が良いかもしれません。

NISAとiDeCoは、それぞれ異なる特徴と税制優遇がある制度ですが、これらは併用することが可能です。両制度をうまく組み合わせることで、税金のメリットを最大限に享受しながら、効率的に資産形成を進めることができます。

基本的な使い分けとしては、流動性の観点から目的別に分けるのがおすすめです。

iDeCoで老後の基盤を固めつつ、NISAで人生のさまざまな目標に向けた資金を準備するという戦略もひとつの方法です。実際に、iDeCoを利用している人の多くがNISAも併用しており、効果的な資産形成術として広く認知されています。

10万円の資金をスタートに、両制度を活用した計画的な資産運用を検討しましょう。

10万円から投資を始めるにあたり、成功の確率を高めるためにはいくつかの重要なポイントがあります。

目的を明確にし、資金の性質を理解した上で、自分に合ったリスクの取り方を決めることが不可欠です。また、市場の変動に動じない冷静な心構えも求められます。

投資を始める前に、まず「何のために、いつまでに、いくらお金を増やしたいのか」という目的と運用する期間を具体的に設定することが大切です。

目的が明確であれば、求めるリターンや取るべきリスクが見えてきます。それに合った金融商品や運用スタイルを選ぶことができるでしょう。

また、投資するモチベーションを維持しやすくなり、投資に対して一貫した行動をとることができます。少し利益が出ただけですぐに売却してしまったり、損失が出た際に狼狽して解約することも無くなるはずです。

投資を行う上で最も重要な原則の一つが、「余裕資金で行うこと」です。余裕資金とは、日々の生活費や、病気や失業といった不測の事態に備えるための「生活防衛資金」を差し引いた上で、当面使う予定のないお金を指します。

投資をする時は、常に元本割れの可能性があることを理解しておき、生活に必要なお金まで運用しないようにしましょう。

生活防衛資金まで運用してしまうと、お金が必要な時に投資を止めて売却しなければなりません。その時、含み損が生じていれば、売却することで損失を確定することになってしまいます。

このような状況にならないためにも、投資をする前に、まずは生活費の半年から1年分の生活防衛資金を預貯金で確保することを目指ししましょう。

その上で、今回投資に回す10万円が、万が一価値が下がっても生活に影響が出ない余裕資金であることを確認しておきましょう。

投資を始めるときは、自分がどの程度の価格変動や損失に耐えられるか、つまり「リスク許容度」を把握することが不可欠です。

リスク許容度は、年齢、収入、資産状況、家族構成、そして投資経験や性格など、さまざまな要因により、個人差があります。

自身がリスクを取りたくないと思えば、リスク許容度は低くなりますし、長年投資をしている個人投資家はリスク許容度が高いと言えるかもしれません。

一方で、リスク許容度は個人の考えとは別に、客観的な状況から判断することもできます。例えば、退職が近い50代や60代の場合は、大きな損失を被ると回復が困難になるため、一般的にはリスクが低い商品を選択する方が望ましいと言えます。つまりリスク許容度は低めということになります。

反対に、20代や30代の若い世代は、長期投資が可能なので、リスクが高い商品に投資をして資産の成長を期待する投資方法を選択することができます。したがって、リスク許容度は高めと言えるでしょう。

自分の資金の性格や投資目的、ライフステージを総合的に考慮し、「もし損失が出た場合、どこまでなら受け入れられるか」を確認し、自分に合った金融商品を選ぶようにしましょう。

投資を始めると、相場の動きによって評価額が日々変動するようになります。長期で投資をするなら、価格変動に一喜一憂せず、場合によっては冷静に投資を続けることが成功の鍵となるでしょう。

市場は経済情勢だけでなく、大きな事件や天災が起こったときにも変動します。また、過去の歴史を見ると、上下を繰り返しつつも、時には金融ショックと呼ばれる一時的な暴落もたびたび発生しています。

しかしながら、世界経済は過去から現在に至るまで、成長を続けてきました。

暴落により、一時的でも資産が大きく目減りするのは辛いものですが、そこで焦って売却してしまうと、損失を確定させる悪手になる可能性があります。

むしろ、自身の資産の成長を目指して、価格が下がった局面は「優良な資産を安く買い増せる絶好の機会」と捉える方が賢明かもしれません。

短期的な値動きに惑わされず、どっしりと構える長期的なスタンスを貫きましょう。

投資で成功するためには、先人たちの失敗から学ぶことが有効です。投資初心者が陥りがちな失敗パターンを知り、実践することで、同じ過ちを繰り返すリスクを減らすことができます。

ここでは代表的な3つの失敗事例と、それを回避するための方法を解説します。

投資初心者に最も多い失敗の一つが、市場が下落した際に保有資産を売却してしまう「狼狽売り」です。

資産が日に日に減っていくのを見ると、「これ以上損をしたくない」と誰しも思うものですが、この行動は底値圏で資産を手放してしまう可能性があるだけでなく、その後の価格回復時に利益を得る機会までも逃してしまいます。

対策としては、「長期投資を目指す」という基本的なルールを設けて守ることです。

あらゆる相場は、浮き沈みを繰り返しながらも、長期的には成長してきた歴史があります。今後も同じ状況が継続するとは言えませんが、価格変動は投資につきものであると割り切り、一時的な下落に動揺しない心構えが大切です。

SNSやニュースで特定の銘柄が話題になると、「今買わないと乗り遅れる」という気持ちになり、その内容をよく調べずに投資してしまうことがあります。

しかし、ニュースなどで大々的に報じられたときには、既に価格が上昇してしまっている場合が多く、高値掴みをしてしまう可能性が高くなります。

これを防ぐ対策としては、他人の意見や市場の雰囲気に流されず、必ず自分でその投資対象について調べる習慣をつけることが有効となるでしょう。

なぜその銘柄が注目されているのか、株式の場合なら、業績や将来性を、投資信託の場合は運用成績や投資対象を自分なりに分析し、理解した上で投資判断を下すことが大切です。

明確な目的がないまま「なんとなくお金を増やしたい」という漠然とした理由で投資を始めると、一貫した投資行動をとることが難しくなります。

少し利益が出ると売ってしまったり、逆に、少し損失が出ると怖くなってやめてしまったり、場当たり的な判断に陥りがちです。これでは長期的な資産形成は望めません。

対策は、投資を始める前に「何のために、いつまでに、いくら必要か」という具体的な目標を設定することです。

例えば、「15年後に500万円」といった目標があれば、そこから逆算してリターンやリスク、毎月の積立額などを計算することができます。

明確な目的を持つことで、短期的な価格変動に惑わされることなく、ゴールに向かって着実に投資を続けられるでしょう。

10万円から投資を始めようと思っても、情報が多すぎて何から手をつければ良いか分からない、自分に合った方法がどれか判断できない、という人は少なくありません。

そんな時はIFA(独立系ファイナンシャルアドバイザー)やFP(ファイナンシャルプランナー)など、資産運用に詳しい専門家に相談することは、とても有効な選択肢です。

インターネットや書籍で投資の知識を学ぶことはできますが、その情報が自分に役立つ情報かどうかはわかりません。

また、投資判断には「損失を避けたい」「早く利益を出したい」といった感情的なバイアスがかかりやすく、客観的な判断が難しくなることがあります。

自己判断だけで進めると、自分では気づかないリスクを見落としてしまったり、偏った情報に基づいて誤った選択をしてしまったりする可能性があります。

特に初心者の場合は、第三者である専門家の客観的な視点を取り入れることで、より安全で確実な一歩を踏み出すことができます。

IFAやFPなど、資産運用に詳しいお金の専門家は、まずあなたの収入や資産状況、家族構成、将来の夢や目標といったライフプランを丁寧にヒアリングします。

その上で、あなたのリスク許容度を判断し、具体的な目標達成に向けた投資計画を立ててくれます。

プロに相談する最大のメリットは、漠然とした「お金を増やしたい」という思いを、「ライフプランニング」に落とし込み、その実現に向けた最適な資産配分(ポートフォリオ)や金融商品を提案してくれる点です。

今後のお金の流れが可視化されることで、今何をすべきかが明確になり、安心して資産形成に取り組むことができます。

iDeCoやNISAなど、運用の選択肢が増える一方で、「自分にはどの方法が合っているのかわからない」と迷う方も多いでしょう。

自分に合った運用方法を見つけるための一歩として、専門家による無料相談サービスを活用するのは賢明な選択です。

多くの金融機関が初回相談を無料で提供していますが、マネイロも同様のサービスを提供しています。

マネイロの無料相談では、専門資格を持つアドバイザーが、あなたの収入・家計・将来の目標をもとに最適な運用方法や資産配分を提案します。特定の商品をすすめるのではなく、中立的な立場であなたの資産形成をサポートします。

運用に関する不安や疑問がある方は、まずは気軽にマネイロへご相談ください。

10万円を100万円に増やすことは、決して非現実的な目標ではありません。成功の鍵は、短期でハイリターンを目指すのではなく、長期的な視点で複利の効果を味方につけることにあります。

投資初心者には、少額から始められ、専門家が運用してくれる「投資信託」がおすすめです。その際、運用益が非課税になる「NISA」や、節税効果の高い「iDeCo」といった制度を最大限に活用することで、より効率的に資産を増やすことができます。

投資を始める前には、必ず「何のために、いつまでに、いくら必要か」という目的を明確にし、生活に影響の出ない余裕資金で行うことも大切です。市場の一時的な変動に動揺せず、長期的なスタンスを貫くようにしましょう。

もし、自分一人で判断することに不安を感じるなら、IFAなどの専門家に相談するのも一つの方法です。本記事を参考に、あなたに合った方法で、賢い資産形成の第一歩を踏み出してください。

»あなたに合った投資を無料診断してみませんか?

将来資金が気になるあなたへ

将来を豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。