関連記事

»老後資金はいくら必要?3分でわかる無料診断

「老後に介護が必要になったら、いくらかかる?」親や自分の将来を考え、そう不安に思う人は少なくありません。

特に70歳から90歳にかけての20年間は、介護を必要とする可能性が高まる時期です。

本記事では、介護が必要になる平均年齢や期間、介護費用の月額・総額の目安、在宅と施設での費用差、自己負担額のしくみまでをわかりやすく解説します。

老後資金が気になるあなたへ

老後にお金で困らないために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶40代からの老後資金作り:30分の無料オンラインセミナー

▶50代からの老後資金作り:30分の無料オンラインセミナー

将来の介護に備えるには、いつから介護が必要になる可能性があるのか、そしてその期間がどのくらい続くのかを把握しておくことが重要です。

厚生労働省の「2022(令和4)年 国民生活基礎調査の概況|IV介護の状況」のデータによると、公的介護保険の「要介護認定者」となる年齢は、男性が85歳~89歳、女性は90歳以上が多くなっています。

個人差は大きいですが、80歳以降で介護が必要になる可能性が高まることを示唆しています。

(参考:2022(令和4)年 国民生活基礎調査の概況)

生命保険文化センターの調査によると、介護が必要になった場合の平均介護期間は約4年7ヶ月です。

しかし、介護期間は非常に個人差が大きく、10年以上続くケースも珍しくありません。介護期間が長期化するリスクも考慮しておく必要があります。

生命保険文化センターが実施した調査によると、要介護認定を受けている人の割合は

と40代~60代では低めですが、年齢が上がるほど急増します。80〜84歳では約4人に1人、85歳以上では6割が要介護認定を受けています。

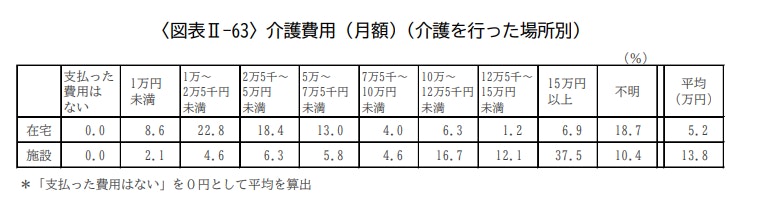

生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」の調査によると、介護費用(月額)の平均は9.0万円でした。

介護費用は、自宅で介護を受けるか、施設に入居するかで大きく異なります。

(引用:2024(令和6)年度 生命保険に関する全国実態調査)

在宅介護の場合の月額の平均は5.2万円、施設を利用した介護の場合は13.8万円です。

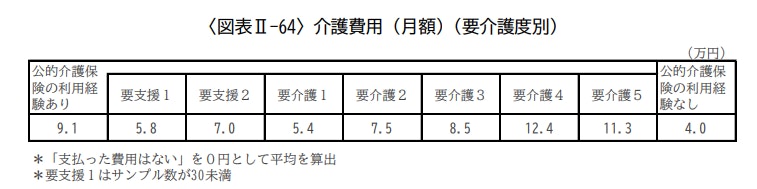

また、要介護認定時の要介護度別にみると、要介護度が上がるにつれて月々の費用も高くなっているのがわかります。

「要介護4」では12.4 万円と最も高くなっており、「要介護1」と比べると7万円も差があります。

(引用:2024(令和6)年度 生命保険に関する全国実態調査)

(参考:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター)

生命保険文化センターの調査を参考に、平均月額費用と平均介護期間から70歳〜90歳までの介護費用を算出してみましょう。

上記の金額はあくまで目安であり、介護の状況(在宅か施設か、要介護度、介護期間)によって大きく変動します。

特に施設介護で高額な施設を選んだり、介護が長期化したりすれば、必要費用はさらに多くなる可能性もあります。

老後資金が気になるあなたへ

老後にお金で困らないために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶40代からの老後資金作り:30分の無料オンラインセミナー

▶50代からの老後資金作り:30分の無料オンラインセミナー

介護費用を考える上で、まず知っておくべきなのが公的介護保険制度です。介護保険がどこまでカバーしてくれるのかを理解しましょう。

公的介護保険は、40歳以上が保険料を支払い、介護が必要になった際にサービスを受けられる社会保険制度です。

市区町村が窓口となり、要介護認定を受けることで、以下のようなサービスを自己負担割合に応じて利用できます。

介護保険サービスを利用した場合、原則として費用の1割を自己負担します。

ただし、所得に応じて自己負担割合が異なり、現役並み所得者(合計所得金額に応じて)は2割または3割負担となります。

介護保険サービスの自己負担額が高額になった場合でも、家計の負担を軽減するための高額介護サービス費制度があります。

これは、1ヶ月間の介護サービス費用の自己負担額が、所得に応じて定められた上限額を超えた場合、その超えた分が払い戻される制度です。

介護費用が高額になった場合でも、負担を軽減するための公的制度や支援策があります。

特定入所者介護サービス費(補足給付)は、介護保険施設に入所している低所得者に対して、食費や居住費の自己負担を軽減する制度です。

所得や資産に応じて負担の上限が定められ、その上限を超えた分が給付されます。

多くの市区町村では、国が定める制度以外にも、独自の介護支援サービスや助成制度を設けています。

例えば、おむつ代の助成、訪問理美容サービスの割引、配食サービス、緊急通報システム設置費用助成などがあります。

これらの情報は、住んでいる自治体の介護保険課や地域包括支援センターで確認できます。

介護費用に使える助成金や医療費控除があります。

「高額医療合算介護サービス費」は医療費と介護サービス費の自己負担額を合算し、年間で一定額を超えた場合に、その超えた分が払い戻される制度です。

また、1年間にかかった医療費(介護サービス費の一部含む)が一定額を超えた場合、確定申告をすることで所得税・住民税の負担を軽減できます。

さらに、要介護認定を受けている場合、身体障害者手帳がなくても、税法上の障害者控除の対象となる場合があります。

介護はいつ、どれくらい続くか予測が難しいため、計画的な資金準備が重要です。

まず、自身や親の健康状態、将来の希望する介護の形(在宅か施設か、施設ならどの程度の費用感か)を考え、介護費用として「いくらくらい必要そうか」を具体的な数字で目標設定を行います。

介護費用は、老後資金の一部として準備することが一般的です。

NISA(非課税投資制度)やiDeCo(個人型確定拠出年金)といった税制優遇のある制度を活用することで、効率的に資産を増やし、介護費用に充てる資金を準備できます。

公的介護保険だけではカバーしきれない自己負担分や、保険適用外の費用に備えるために、民間の介護保険の利用を検討することも一つの選択肢です。

民間の介護保険は、要介護状態になった場合に一時金や年金形式で給付金を受け取れる商品があり、公的介護保険の不足を補う役割を果たします。

介護費用や老後資金の準備は、制度が複雑で、個々の状況によって最適な対策が異なります。

一人で抱え込まず、専門家に相談し、具体的なシミュレーションやアドバイスを受けることをおすすめします。

将来の介護や教育、老後の生活に必要なお金について、漠然とした不安を抱えていませんか。

マネイロでは、お金のプロが将来必要となる資金を一緒に試算し、今の家計状況やライフプランに応じた現実的な準備方法をご提案します。

「このままで資金は足りるのか?」「何から始めれば良いのかわからない」といった悩みも、専門家と一緒に整理することで、将来への道筋が見えてきます。

まずはお気軽に、マネイロの無料相談をご活用ください。中立的な立場のプロが、あなたに合った最適な選択を一緒に考えます。

70代以降は介護が必要になる可能性が飛躍的に高まり、平均介護期間は約4年7ヶ月、平均月額費用は約9.0万円(令和6年度調査より)と言われています。しかし、介護の状況や期間によっては、費用は数千万円に及ぶ可能性もあります。

公的介護保険制度は自己負担割合が1割〜3割ですが、食費や居住費、保険適用外のサービスは自己負担となります。

高額介護サービス費制度や、自治体独自の助成金、医療費控除などを活用することで、負担を軽減できます。

介護に備えるためには、まず必要な費用を具体的に計算し、NISAやiDeCoなどの国の制度で効率的に資産を増やしましょう。

公的介護保険で足りない部分を補う民間の介護保険の利用も検討できます。

介護はいつ、どれくらい続くか予測が難しいものだからこそ、早期からの計画的な準備が大切です。そして、必要に応じた専門家への相談が、安心して老後を迎えるための鍵となります。

老後資金が気になるあなたへ

老後にお金で困らないために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額が3分でわかる

▶40代からの老後資金作り:30分の無料オンラインセミナー

▶50代からの老後資金作り:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。