関連記事

»あなたの老後は大丈夫?将来の必要資金を簡単診断

「老後の生活、年金だけで本当に足りるだろうか」「ゆとりある暮らしにはいくら必要なの?」といった不安はありませんか。

本記事では、簡単なシミュレーションであなたの老後資金の過不足を診断します。今からできる具体的な対策も解説するので、将来への備えを始めましょう。

老後資金が気になるあなたへ

老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、今からでも間に合う老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

マネイロの「3分無料診断」なら、目指す老後に必要なお金と、自分に合った投資がすぐにわかります。

※3分投資診断結果イメージ

むずかしい知識は不要。まずは無料診断から始めてみましょう。

「ゆとりある老後」を実現するためには、具体的にどのくらいの生活費を見込んでおけばよいのでしょうか。各種調査によると、最低限の生活費に加えて、趣味や旅行などを楽しむための「上乗せ額」を考慮する必要があります。

ここでは、ゆとりある生活費の目安となる金額を解説します。

老後の基本的な生活を送るために必要とされる最低限の費用は、データから把握することができます。

生命保険文化センターの調査では、夫婦2人の老後の最低日常生活費は約23万9000円とされており、月額約24万円が1つの目安となります。

この金額には食費や住居費、光熱費などが含まれますが、あくまで基本的な生活を維持するための費用です。

最低限の生活費に加えて、より充実した老後を送るためには「ゆとり」のためのお金が必要になります。

生命保険文化センターの「2025年度 生活保障に関する調査」によると、この「ゆとりのための上乗せ額」の平均は月額15万2000円です。

この費用の使い道としては、「旅行やレジャー」「趣味や教養」「日常生活の充実」などが挙げられています。ゆとりある老後とは、こうした活動に気兼ねなくお金を使える状態を指すといえるでしょう。

最低日常生活費とゆとりのための上乗せ額を合計すると、ゆとりある老後生活を送るための生活費の目安がわかります。

生命保険文化センターの同調査では、この合計額の平均は月額39万1000円となっています。

つまり、夫婦2人で趣味や旅行を楽しみながら、経済的にゆとりのある老後を送るためには、毎月約39万円から40万円の生活費が必要になると考えられます。

この金額が、老後資金を計画する上での1つの目標となるでしょう。

老後資金が気になるあなたへ

老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、今からでも間に合う老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

老後の生活を支える収入の柱は、公的年金です。

しかし、年金の受給額は世帯構成や現役時代の働き方によって異なります。自身の世帯がどのくらいの年金を受け取れるのか、平均額を把握しておくことは、老後資金計画の基礎となります。

夫婦2人世帯の年金受給額は、働き方によって差が出ます。総務省の「家計調査(2025年)」によると、65歳以上の夫婦のみの無職世帯における社会保障給付(主に年金)の平均額は、月額約23万円です。

これは、夫が会社員で妻が専業主婦(第3号被保険者)といったケースを含む平均値です。もし夫婦共働きで、2人とも厚生年金に加入していた場合は、受給額はこれよりも多くなり、月額25万円以上になることも考えられます。

一方で、夫婦ともに自営業で国民年金のみの場合は、双方が満額を受給したとしても受給額は月額14万円台となり、平均を下回ります。

単身世帯の場合、年金の平均受給額は働き方によって変わります。

厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」によると、老齢厚生年金(基礎年金を含む)の平均受給月額は約15万1000円です。これは会社員や公務員だった人が受け取る平均的な金額です。

一方、自営業などで国民年金のみに加入していた場合、満額でも月額7万608円(2026年度)となります。

総務省の「家計調査(2025年)」では単身世帯の老後の毎月の支出の平均が約16万1000円であることをふまえると、厚生年金を受給できるかどうかで、生活のゆとりが変わってくることがわかります。

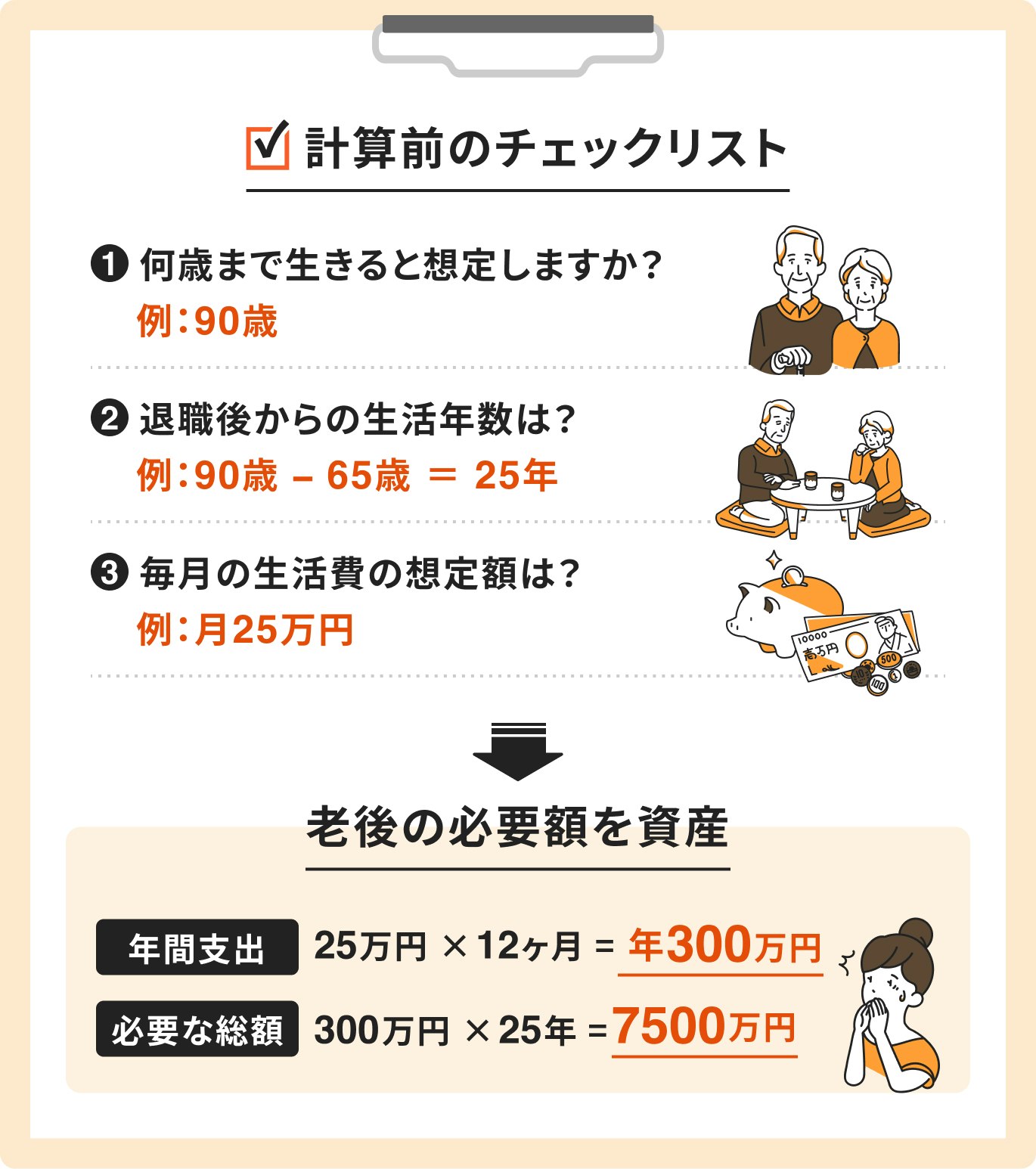

ゆとりある老後のための生活費や年金受給額の目安がわかったところで、自身のケースでは資金が足りるのか、それとも不足するのかを具体的に計算してみましょう。

簡単な3つのステップで、老後資金の過不足を把握することができます。

まず、老後全体でどのくらいの生活費が必要になるかを計算します。計算式は以下の通りです。

例えば、ゆとりある生活を目指して月39万円を想定し、65歳から90歳までの25年間を老後期間とする場合、必要額は「39万円 × 12ヶ月 × 25年 = 1億1700万円」となります。

自身の希望する生活レベルや、想定する老後期間に合わせて計算してみましょう。

次に、老後生活で使えるお金の総額を算出します。これは、主に以下の3つから構成されます。

老後に使える金額 = 公的年金の総受給額 + 退職金 + 現在の貯蓄額

公的年金の総額は、「ねんきん定期便」や「ねんきんネット」で将来の見込み額を確認し、受給期間を掛けて計算します。退職金は勤務先の規定を確認し、現在の貯蓄額と合わせて合計額を把握しましょう。

JAバンクなどのシミュレーションサイトでは、これらの項目を入力して試算する形式が一般的です。

最後に、ステップ①で算出した「必要額」から、ステップ②で算出した「使える金額」を差し引きます。この差額が、これから準備すべき老後資金の「不足分」です。

不足分がマイナス(つまり使える金額のほうが多い)であれば安心ですが、プラスになった場合は、不足額を目標に今から資産形成に取り組む必要があります。シミュレーションを通じて、漠然とした不安を具体的な目標額に変えることができます。

老後資金のシミュレーションは将来を予測する上で役立ちますが、いくつかの注意点があります。これらの点を考慮しないと、試算結果と現実が乖離する可能性があるため、あらかじめ理解しておきましょう。

シミュレーションを行う際、物価上昇(インフレ)のリスクを考慮することが欠かせません。

例えば、現在30万円でできている生活が、20年後、30年後も同じ金額でできるとは限りません。物価が年1%上昇するだけでも、30年後にはお金の価値は約74%に目減りしてしまいます。

簡易的なシミュレーションツールの中には、JAバンクのサイトのように物価上昇率を考慮していないものも多くあります。より精密な計画を立てる場合は、将来の支出額を少し多めに見積もるか、インフレ率を設定できる詳細なシミュレーターを利用することが推奨されます。

老後の支出は、日々の生活費だけではありません。病気や怪我による医療費や、将来必要になるかもしれない介護費用は、負担となる可能性があります。

生命保険文化センターの調査によると、介護にかかる費用の平均は月額約9万円、平均介護期間は約5年とされており、総額で約540万円以上かかる計算になります。

これらの費用は、毎月の生活費とは別に、ある程度まとまった金額を「いざという時の備え」として確保しておくことが望ましいでしょう。シミュレーションで算出した生活費に、これらの臨時支出も加味して計画を立てることが大切です。

老後資金計画を立てる上で、固定支出である住宅ローンや子どもの教育費がいつまで続くかを確認することは不可欠です。もしこれらの支払いが定年後も続く場合、老後の家計を圧迫する要因となります。

例えば、60歳で定年退職した後も住宅ローンの返済が残っていると、年金収入の中から毎月数万円を支出しなければなりません。金融広報中央委員会の「知るぽると」などの詳細なライフプランシミュレーションでは、こうした個別の支出予定を入力して、より現実に即した将来予測が可能です。

繰り上げ返済などで、できるだけ現役期間中に完済する計画を立てることも検討しましょう。

自身の老後資金について、より具体的なイメージを持つことができたでしょうか。漠然とした不安を解消し、今から何をすべきかを明確にするためには、シミュレーションが有効です。

マネイロの3分無料診断では、簡単な質問に答えるだけで、あなたの老後に必要なお金の目安や、今のうちからできる資産形成の方法を知ることができます。

まずは現状把握から始めてみましょう。プロのアドバイス付きで安心です。

※3分投資診断結果イメージ

シミュレーションを行うと、多くの場合、理想と現実のギャップに気づかされます。

「老後2000万円問題」が話題になったように、公的年金だけではゆとりある生活が難しいという現実が見えてきます。退職金をあてにしていても、それだけでは不十分なケースも少なくありません。

「老後2000万円問題」とは、2019年に金融庁の報告書がきっかけで広まった言葉です。これは、高齢夫婦無職世帯が年金収入だけでは毎月約5万円の赤字となり、30年間で約2000万円の貯蓄が必要になるという試算でした。

この数字はあくまで特定のモデルケースに基づくものであり、すべての世帯に当てはまるわけではありません。

しかし、多くの人にとって公的年金だけでは生活費が不足する可能性があることを示唆しており、自助努力による資産形成の重要性を浮き彫りにしました。自身のシミュレーション結果と照らし合わせ、自分ごととして捉えることが大切です。

かつては老後資金の柱と期待されていた退職金ですが、現代ではそれだけで安泰とは言えなくなっています。企業の退職給付制度の変化や、平均寿命の延伸により、退職金だけでは老後資金全体をカバーしきれないケースが増えています。

また、退職金は住宅ローンの残債返済や、自宅のリフォーム、子どもの結婚資金援助など、まとまったライフイベント資金に充てられることも多く、全額を生活費として使えるわけではありません。

例えば、2250万円の退職金を受け取っても、ライフイベント資金や介護費用に備えると、純粋な生活費として使える分は限られます。退職金を過度に期待せず、計画的な資産形成が必須です。

シミュレーションで老後資金の不足額が明らかになったとしても、悲観する必要はありません。今から対策を始めることで、状況は改善できます。

対策は「年金を増やす」ことと、「貯蓄や運用で資金を増やす」ことの2つです。具体的な方法を見ていきましょう。

老後の収入の基盤となる公的年金は、いくつかの制度を活用することで受給額を増やすことが可能です。現役時代から意識しておくことで、将来の安心につながります。

公的年金は原則65歳から受給を開始しますが、この開始時期を66歳以降に遅らせる「繰下げ受給」を選択できます。1ヶ月繰り下げるごとに年金額が0.7%増額され、最大で75歳まで繰り下げると、年金額が84%も増えます。

例えば、妻の年金受給を数年間繰り下げることで、繰下げ期間の生活費を退職金で補い、増額された年金で将来の生活を安定させる、といった戦略も考えられます。

ただし、長生きしないと元が取れない可能性もあるため、健康状態や家計の状況を考慮して慎重に判断する必要があります。

(参考:年金の繰下げ受給|日本年金機構)

自営業者やフリーランスなどが加入する国民年金(第1号被保険者)には、保険料に毎月一定額を上乗せして将来の年金額を増やす「付加年金」という制度があります。

毎月の国民年金保険料に加えて400円の付加保険料を納めることで、「200円 × 付加保険料納付月数」で計算される金額が、将来の老齢基礎年金に上乗せされます。

例えば、10年間(120ヶ月)納付した場合、年額2万4000円が終身にわたって加算されます。2年間年金を受け取れば元が取れる計算になり、長生きするほど有利になる制度と考えられます。

(参考:付加年金)

確定拠出年金は、公的年金に上乗せする私的年金制度で、自分で掛金を拠出し、運用商品を選んで将来の年金資産を形成します。

個人で加入する「iDeCo(個人型確定拠出年金)」と、企業が導入する「企業型DC」があります。

掛金が全額所得控除の対象になるなど、税制上のメリットが大きいのが特徴です。公的年金、退職金に次ぐ「第3の柱」として、老後資金準備の有力な選択肢となります。

(参考:確定拠出年金制度の概要|厚生労働省)

年金の増額と並行して、自助努力で資産を増やしていくことも欠かせません。単に貯蓄するだけでなく、運用を取り入れることで、より効率的に資産を増やすことが期待できます。

NISA(少額投資非課税制度)は、個人の資産形成を支援するための税制優遇制度です。通常、株式や投資信託などの金融商品に投資をして得た利益には約20%の税金がかかりますが、NISA口座内での利益は非課税になります。

ただし、NISAで取り扱う商品は元本が保証されているものではなく、元本割れのリスクがある点には注意が必要です。

2024年から始まった新しいNISAでは、非課税で投資できる上限額が大幅に拡大され、制度も恒久化されたため、老後資金づくりのための長期的な資産運用に活用しやすくなりました。

金融庁のWebサイトでも、NISAを活用したライフプランシミュレーターが提供されており、将来の資産形成を具体的にイメージするのに役立ちます。

まとまった金額になる退職金を、ただ普通預金に預けておくだけでは、インフレでお金の価値が目減りしてしまう可能性があります。そこで、退職金の一部を資産運用に回すことも選択肢の1つです。

例えば、投資信託を活用すれば、運用の専門家が国内外の株式や債券などに分散投資を行ってくれるため、リスクを抑えながら資産の成長を目指すことが期待できます。

ただし、投資信託は預金とは異なり元本が保証されている商品ではなく、元本割れのリスクがあります。また、購入時や運用期間中には手数料がかかる点にも留意が必要です。

退職後の資産寿命を延ばすためにも、自身のリスク許容度の範囲内で運用を検討してみましょう。

資産を増やすことと同時に、支出を減らすことも老後資金対策の重要な柱です。毎月決まって出ていく「固定費」を見直すことは効果的です。

例えば、生命保険や医療保険の内容を見直すことで、月々の保険料負担を軽減できる可能性があります。保障内容が現在のライフステージに合っているか、不要な特約がついていないかなどを確認してみましょう。

保険料が下がれば、その分を貯蓄や投資に回すことができ、資産形成を後押しする効果が期待できます。

老後資金の準備について、自分1人で計画を立てることに難しさを感じていませんか。

以下のようなサインが1つでも当てはまるなら、お金の専門家への相談を検討するタイミングかもしれません。

「シミュレーション結果に不安を感じた」「具体的な対策を専門家と一緒に考えたい」という人は、ぜひマネイロの無料オンライン相談をご活用ください。

家計管理・資産運用のプロであるファイナンシャルアドバイザーが、一人ひとりに合わせたマネープランを中立的な立場からご提案します。

ゆとりある老後を実現するためにも、まずはお気軽にご相談ください。

»マネイロの無料相談予約はこちらから

老後資金のシミュレーションに関して、多くの人が抱く疑問についてお答えします。具体的な金額や、準備を始める年齢など、気になるポイントを確認していきましょう。

はい、多くの場合で3000万円以上の資金準備が必要になる可能性があります。

生命保険文化センターの調査によると、ゆとりある老後のためには最低日常生活費に15万2000円の上乗せが必要とされています。

仮に夫婦2人分の公的年金が最低日常生活費(23万9000円)と同等し、老後生活が20年間続く場合、約3650万円の資金が必要という計算になります(上乗せ額 月15万2000円 × 12ヶ月 × 20年)。

ただし、これはあくまで平均値です。自身の年金受給見込み額や退職金の有無、生活レベルによって必要な金額は変わるため、個別のシミュレーションが鍵となります。

シミュレーションツールは、金融機関(銀行、証券会社など)や公的機関(金融庁、厚生労働省など)がWebサイトで無料で提供しています。

目的に合わせて使い分けるとよいでしょう。

50代からでも老後資金の準備は決して遅くありません。退職までの期間は短くなりますが、退職金が見込めることや、収入がピークを迎える時期であることを活かせます。

重要なのは、すぐに具体的な行動を始めることです。まずは支出を見直し、無駄をなくして貯蓄に回せるお金を増やすことが第一歩です。その上で、NISAなどを活用した資産運用を検討し、退職金の一部を運用に回すなど、効率的な資産形成を目指しましょう。

時間は限られていますが、計画的に進めることで十分に間に合わせることは可能です。

ゆとりある老後生活を送るためには、夫婦2人で月額約38万円から39万円が1つの目安となります。公的年金の平均受給額を考えると、多くの場合、年金だけではこの水準に達することは難しく、自助努力による資金準備が不可欠です。

まずは本記事で紹介した方法で自身の老後資金の過不足をシミュレーションし、具体的な目標額を把握することから始めましょう。

不足分が見えたら、年金の繰下げ受給やNISA、iDeCoの活用、支出の見直しなど、できる対策から着手することが大切です。

計画の立て方や資産運用の方法に迷ったら、専門家に相談するのも有効な手段です。早めに行動を起こし、安心して迎えられる豊かな老後を計画しましょう。

自身の老後資金について、より具体的に知りたい、専門家のアドバイスが欲しいと感じた人は、無料の投資診断を試してみてはいかがでしょうか。

»老後資金、あなたの場合はいくら必要?無料診断

老後資金が気になるあなたへ

老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、今からでも間に合う老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。