関連記事

»今のままで老後は暮らせる?3分で無料診断

「年収1200万円なら余裕のある暮らしができるはず」と思われがちですが、実際には住宅ローンや教育費、税金・社会保険料の負担によって「思ったより貯金ができない」「生活が苦しい」と感じる世帯も少なくありません。

特に首都圏で子どもがいる家庭では、ゆとりどころか家計が赤字になるケースもあります。

本記事では、年収1200万円世帯が苦しくなる主な理由を整理し、具体的な改善策を専門家視点でわかりやすく解説します。

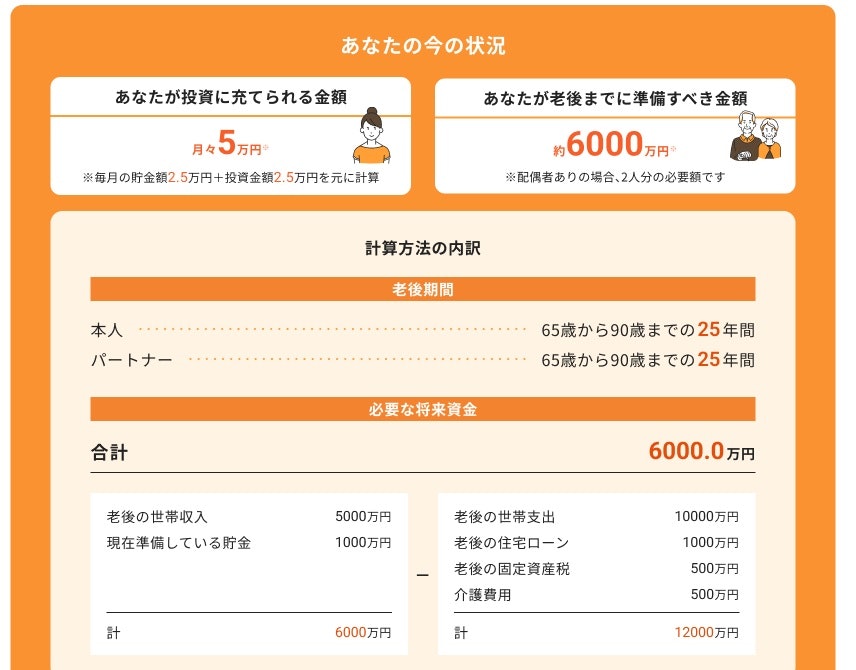

将来資金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

「世帯年収1200万円」と聞くと、多くの人が「裕福な生活」をイメージするでしょう。実際、国税庁「民間給与実態統計調査(令和5年)」によれば、給与所得者全体の平均年収は460万円であり、1200万円は平均給与と比較すると高年収といえるでしょう。

しかし、実際には「貯金ができない」「生活が苦しい」と感じる世帯も少なくありません。

その背景には、税金や社会保険料の負担、住宅ローンや教育費といった固定費、そして地域やライフステージによる支出の差が関係しています。

年収1200万円の場合、額面金額がそのまま使えるわけではありません。所得税、住民税、社会保険料(健康保険、厚生年金、雇用保険)が差し引かれ、実際に手元に残る金額、いわゆる手取りは大幅に減少します。

具体的には、扶養家族の有無や所得控除によって変動しますが、年収1200万円の手取りは、おおよそ830万円から860万円程度(月額換算で約69万円〜71万円)になります。

これは、額面の25%以上が税金と社会保険料として差し引かれている計算です。

特に、所得税は累進課税制度により、年収が上がるにつれて税率も高くなるため、高年収世帯ほど税負担が重くのしかかります。

収入が増加すると、生活水準もそれに合わせて上昇する傾向があります。これをライフスタイル・インフレーションと呼び、家計を圧迫する大きな要因となります。

年収1200万円世帯では、より良い住環境を求めて高額な住宅を購入するケースが多く、それに伴い住宅ローンの返済額が大きくなります。

子どもの教育に惜しみなくお金をかける家庭も多く、私立校の学費や高額な習い事の費用が固定費として家計の負担になります。

これらの固定費は、一度増やしてしまうと簡単に削減することが難しく、日々の生活を圧迫する原因となります。

同じ年収1200万円でも、住んでいる地域や家族構成によって家計の状況は大きく異なります。

特に、物価や家賃が高い首都圏に住んでいる場合、住居費や食費などの生活費が地方に比べて高くなるため、手取り額に対する支出の割合が大きくなります。

また、子どもの成長に伴い、教育費や食費が増えるなど、ライフステージの変化によって支出は段階的に増加します。

こうした固定費が家計を圧迫し、自由に使えるお金が少なくなり、年収が高くても「思ったよりもお金が残らない」という状況に陥りやすくなります。

「年収1200万円なのに生活が苦しい」と悩む人には、いくつかの共通したパターンが見られます。

ここでは、その典型的なケースを具体的に見ていきましょう。

都心部の利便性の良いエリアに住むことを選択し、高額なタワーマンションや一戸建てを購入した場合、年収に対する返済比率が高くなり、家計を圧迫する最大の要因となります。

例えば、年収1200万円(手取り約850万円)で、7000万円の住宅ローンを組んだ場合、35年返済(金利1%)の月々の返済額は約19.8万円にもなります。

年間の返済額は約238万円となり、手取り年収の約28%を占めます。これに加えて、管理費や固定資産税なども考慮すると、住居関連費だけで家計の3割以上を占めることになり、日々の生活に余裕がなくなります。

子どもの将来のために質の高い教育を受けさせたいと考えるのは自然なことです。しかし、これが過度な負担となるケースがあります。

私立の中学・高校に通わせる場合、学費は年間で100万円以上かかることも珍しくありません。

塾や習い事、家庭教師代などが加わると、子ども一人あたり年間200万円を超える教育費が必要になることもあります。

子どもが複数いる場合は、この負担はさらに重くなります。

収入が増えると、保険料、交際費、趣味への支出も知らず知らずのうちに増えていきます。

などが家計を苦しくさせている可能性があります。

高収入と言われる年収1200万円世帯は、実際どのくらいお金が手元に残り、どのような家計状況にあるのでしょうか。

調査データと比較しながら、その実態を見ていきます。

年収1200万円の手取り額は、独身か既婚か、扶養家族の有無によって異なりますが、およそ830万円から860万円程度です。月額に換算すると約69万円から71万円になります。

この手取り額を基に、一般的な生活費を差し引いてみましょう。

これらの目安から、年収1200万円でも、家族構成やライフスタイルによって家計の状況は大きく変わることがわかります。

金融広報中央委員会の「家計の金融行動に関する世論調査(令和5年)」によると、年間収入1200万円以上の二人以上世帯の金融資産保有額は以下のようになっています。

総世帯(金融資産保有世帯)

総世帯(金融資産を保有していない世帯を含む)

年間収入1200万円以上二人以上世帯(金融資産保有世帯)

年間収入1200万円以上二人以上世帯(金融資産を保有していない世帯を含む)

年収1200万円世帯の金融資産保有額は、総世帯の保有額を大きく上回っています。一方、年間収入1200万円以上の二人以上世帯の中で、金融資産を保有していない割合は9.7%でした。

これは、高収入であっても計画的な貯蓄や資産形成ができていないと、いざという時に困窮するリスクがあることを示唆しています。

現時点で年収1200万円でも生活が苦しいと感じている場合、ただ節約するだけでなく、家計の根本的な構造を見直すことが大切です。

住宅ローンは、家計に占める割合が大きいため、まず見直すべき項目です。現在の金利よりも低い金利の住宅ローンに借り換えることで、総返済額を大幅に削減できる可能性があります。

また、繰り上げ返済や返済期間の見直しなど、プロの視点から返済計画を調整することも有効です。

子どもの教育費は、一度増やしてしまうと見直しが難しい項目です。本当に必要なものか、子どもの将来にどう役立つか、家族で話し合い、優先順位を決めることが大切です。

無理のない範囲で教育費をコントロールすることで、家計の余裕が生まれます。

保険は、ライフステージに合わせて定期的に見直しましょう。高額な保険料を払っていても、過剰な保障内容になっているかもしれません。

また、スマートフォンやインターネット回線などの通信費、サブスクリプションサービスなど、毎月自動的に引き落とされている項目をチェックしましょう。

不要なものは解約することで、大きな節約効果が期待できます。

将来資金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

自分だけで家計の構造的な問題を解決するのは難しいと感じるかもしれません。

そんな時は、専門家に相談することで、客観的な視点から解決策を見つけることができます。

ファイナンシャルプランナー(FP)は、家計の現状を診断し、住宅ローン、保険、税金、資産形成など、お金に関する総合的なアドバイスを提供してくれます。

一人ひとりのライフプランに合わせて、無理のない資金計画を立ててくれるため、具体的な改善策が見つかります。

IFA(Independent Financial Advisor:独立系ファイナンシャルアドバイザー)は、特定の金融機関に属さない独立した専門家です。顧客の利益を最優先に考え、中立的な立場から資産運用のアドバイスを提供してくれます。

手数料が高くなりがちな高年収層の資産運用において、IFAに相談することで、より自分に合った運用方法が見つかる可能性があります。

「年収1200万円あるのに、なぜかお金が貯まらない」その原因は節約不足ではなく、税金・社会保険料の負担やライフスタイル・インフレーション(収入に応じた支出の拡大)にあるかもしれません。

お金の診断・相談サービスを提供しているマネイロでは、こうした悩みに対して専門家の視点から具体的な改善策を提案しています。

マネイロは、IFAが多数在籍しており、特定の金融機関に縛られない中立的な視点から、家計の悩みに寄り添ったアドバイスを提供しています。

高年収層ならではの複雑な家計事情や資産形成の課題に対し、個別の状況に合わせた最適な解決策を提案します。

家計の見直しや保険の再検討、住宅ローンの借り換え相談など、家計にまつわるさまざまなテーマについて相談可能です。

さらに、老後資金や教育資金、税金対策まで、長期的な視点でサポートが受けられるのも特長です。

「何から相談すればいいかわからない…」という方は、マネイロの無料コンテンツ「3分投資診断」から始めてみましょう。

※3分投資診断結果イメージ

自分の投資スタンスやリスク許容度を簡単にチェックでき、専門家との相談の第一歩につながります。

年収1200万円でも生活が苦しいと感じる背景には、税や社会保険料、住宅費・教育費といった固定費の増加に加え、「収入に応じた生活をしなければ」というプレッシャーが影響していることがあります。

この悩みを解決するためには、単なる節約ではなく、家計の構造的な問題に向き合うことが不可欠です。

住宅ローンの借り換えや保険の見直し、そして将来を見据えた計画的な資産形成など、専門家のアドバイスを借りながら、一歩ずつ改善していくことが大切です。

»今の貯金で将来大丈夫?3分で無料診断

将来資金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。