関連記事

2026/04/22

まとまったお金は債券で有効活用!債券投資セミナー

「1億円あったら資産運用は何がおすすめ?」「1億円で資産運用する時のポイントは?」など、まとまったお金を運用するにあたって投資先に悩んでいる人も少なくありません。

投資金額に問わず資産運用をする上で大切なことは「長期・積立・分散投資」を意識して行うことです。

また、資産運用を行う際は「なぜ投資をするのか」という目的を決めておくことも大切です。価格変動が起こった時などに、投資の目的を振り返ることで運用を続けるべきかどうかの判断ができます。

本記事では「1億円で資産運用するなら何がベスト?」と悩んでいる人に向けて、資産運用をする際におさえておきたいポイント、おすすめの資産運用と事例などを投資のプロがわかりやすく解説します。

まとまったお金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:老後資金の必要額と役立つ投資がわかる

▶一括投資診断:将来見込める資産と自分に合う一括投資がわかる

▶500万円から始める債券投資セミナー:債券の活用法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

そもそも1億円という十分な資産があるのに、資産運用をする必要はあるのでしょうか。

実際にシミュレーションをしながら、資産運用の必要性について見ていきましょう。

1億円で何年間生活できるか、夫婦世帯と単身世帯の平均的なデータを用いてシミュレーションしてみましょう。

総務省が実施した「家計調査年報(家計収支編)2023年(令和5年)結果の概要」によると、二人以上世帯の月平均支出は29万3997円です。単身世帯の月平均支出は16万7620円です。

1年間の消費支出にすると、二人以上世帯で352万7964円、単身世帯で201万1440円になります。

1億円あれば、二人以上世帯で約30年間生活することができます。一方、単身世帯は約50年間生活することができます。

臨時の出費を考えると、もう少し早くお金が底をつく可能性もありますが、定年まで働かなくても、夫婦世帯であれば60歳前後で、単身世帯なら40歳前後でリタイアできるかもしれません。

1億円で老後のお金は足りるのか、老後夫婦世帯の平均支出額からシミュレーションしてみましょう。

総務省の「家計調査報告」によると、65歳以上の夫婦のみの無職世帯の消費支出月額は25万959円となっており、1年間では301万1508円になります。

この支出額をもとに、1億円が何年で尽きるか計算してみましょう。

計算すると、1億円は33年でなくなることがわかります。

毎月の生活費を平均並みに抑えられることが条件になりますが、仮に65歳のリタイア時に資産が1億円あれば、老後資金は足りると言えそうです。

ただし、旅行や趣味の費用、介護、家の修繕などの臨時費用がかさんだり、インフレによって生活費が増加したりすると、場合によっては33年よりも早くお金がなくなる可能性もあります。

1億円を資産運用する際は以下のポイントをおさえておきましょう。

運用中の保有資産は日々変動します。そのため、途中で解約すると元本が割れるだけでなく、複利効果を失ってしまう可能性もあります。

運用を成功させるためには運用は余裕資金で行い、生活に関するお金は仕事の収入などで賄うようにしましょう。

上記のことが実践でき、1億円全額が余裕資金であれば、全額を運用に回しても問題ありません。

投資金額を決める前に、手元に残しておく金額を先に決めておきましょう。

流動性の高い預貯金が、しっかりと手元にあれば、万が一が起こっても運用中の資産を売却、解約せずに済みます。

会社員の場合は、最低でも半年分の生活費が手元にあると安心です。また、自営業者などは、会社の形態にもよりますが、生活費の1年分程度は確保しておきましょう。

上記はあくまで目安です。万が一が起こった時の自身を散り巻く環境などを踏まえて準備をしておきましょう。

1億円という大きな金額をいざ運用しようとしても、自分で具体的な計画がなければ、勧められるままにさまざまな商品に投資してしまいがちです。

このような事態を避けるためにも、資産運用を行う際は投資目的を決めておきましょう。目的がはっきりすれば、投資すべき商品を選びやすくなります。

例えば、老後の生活費や介護施設の入居費用を貯めるなど、老後に関する出費などは投資の目的に適しています。

また、相続対策を目的にするのもおすすめです。大きな額を投資する時は、それなりに大きな額を必要とする目的を決めると良いでしょう。

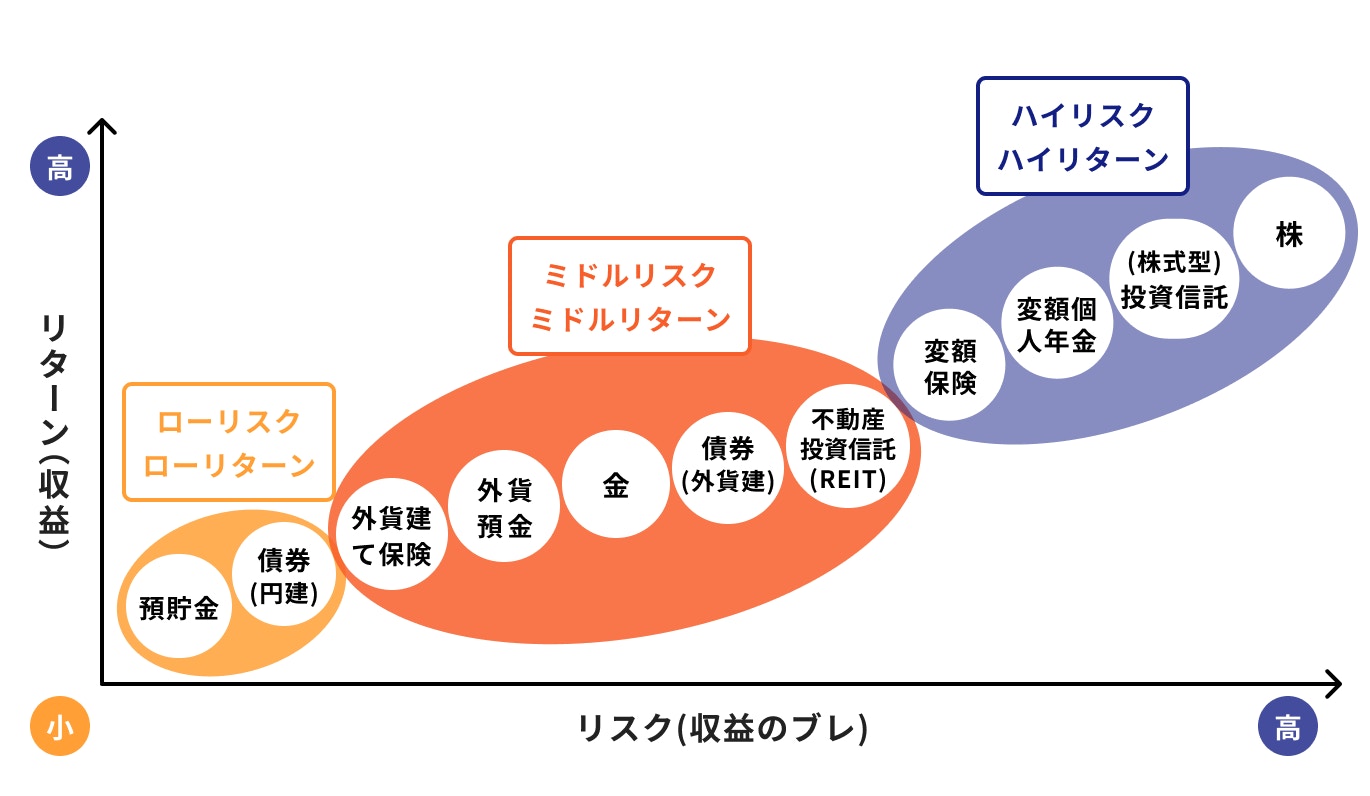

リスクの大きさは、投資する金融商品によって異なります。

例えば、貯蓄型の円建て生命保険であれば、一般的にリスクは低く、海外の株式に投資する投資信託であれば、リスクは高くなります。

1億円の資産運用において、投資する商品の仕組みや内容を理解することは極めて大切です。とくにリスクに関しては、その大小でリターンが異なるので確認しておきましょう。

投資に慣れていない人は商品の仕組みやリスクの理解が難しい場合があります。その場合はFPやIFAなど、お金の専門家に相談してみるのもひとつの方法です。

投資をして仮に30%の損失が生じた場合、100万円の投資であれば損失額は30万円ですが、1億円の投資になると損失額は3000万円にのぼります。

どちらとも損失の割合は同じですが、投資額が大きくなると、当然ながら損失額も大きくなります。

1億円を運用すると、運用期間中であっても数百万円や数千万円の変動は常に起こります。

場合によっては、家が買えるほどの金額で変動することもあるので、このようなリスクをよく理解しておくことも必要です。

※上記はあくまでイメージであり、すべての金融商品があてはまるものではありません

1億円を資産運用する場合、ある程度まとまった額を投資することになるので、投資先である金融商品はよく調べてから選ぶようにしましょう。

特に投資金額が大きいと、少額では購入できないような資産や商品への投資が可能になります。ハイリスク商品や手数料が高い商品もあるので注意が必要です。

投資に慣れていない人は、どのような金融商品が自分に適しているかわからない場合もあるでしょう。

大きな額を運用する時は、できればFPやIFAなど、お金の専門家と相談して決めるのもひとつの方法です。

「一括で投資してみたいけど、どの商品が良いのかわからない」

「損をしたらどうしよう…」

そんな悩みを抱えている方に、マネイロの「一括投資診断」がおすすめです。

この診断では、あなたのリスク許容度や運用の目的に応じて、

が、プロの視点でわかりやすく可視化されます。

診断はスマホから簡単にできて、結果もすぐにわかるので、投資初心者の方にもぴったりです。

※一括投資診断結果イメージ

1億円という大きなお金があれば、投資先の選択肢は大きく広がることになります。1つの商品に集中して投資するよりも、リスク分散のため、いくつかの商品への投資を検討してみましょう。

どのような商品を組み合わせて投資すべきかは、希望するリターンによって異なります。また、資産の持ち方や遺し方など、人によっては多くのことを考慮しつつ投資先を考える必要があるかもしれません。

効果的な商品の組み合わせは自分だけで考えるのが難しい場合もあります。できればお金の専門家に相談して、一緒に検討することをおすすめします。

「1億円でどんな商品に投資しようか悩んでいる」という人も多いのではないでしょうか。

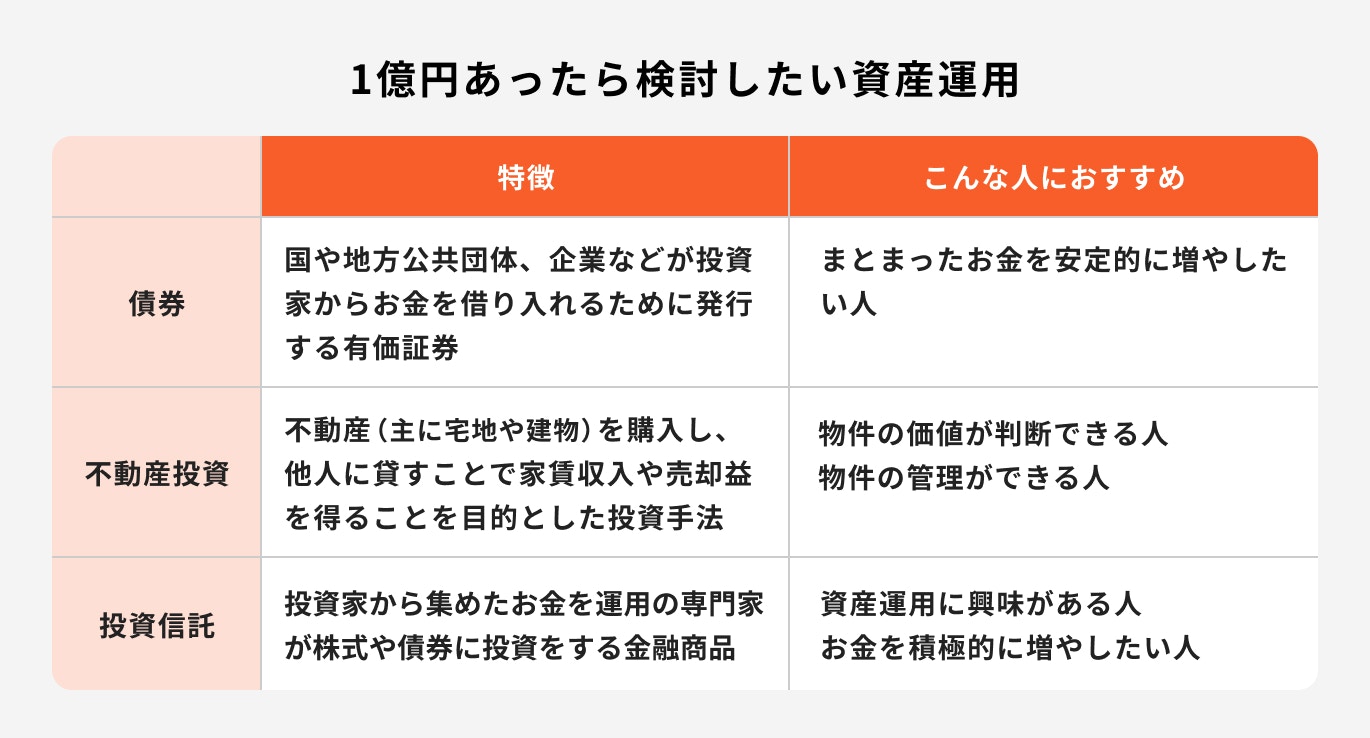

以下の商品はおすすめの資産運用です。

それぞれの特徴について見ていきましょう。

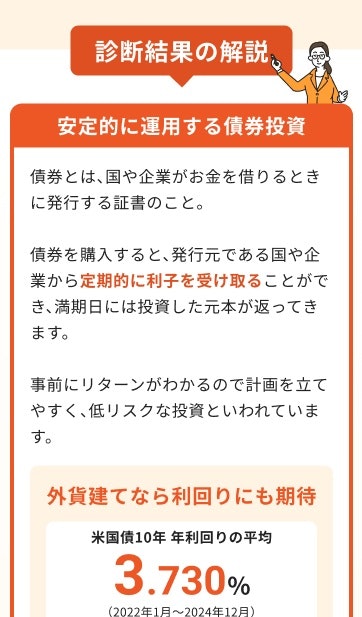

国や地方公共団体、企業などが投資家からお金を借り入れるために発行する有価証券のこと

先進国の国債や大企業の社債などであれば、比較的リスクが低く、安定的に運用できるのが特徴です。

債券の種類にもよりますが、運用期間中は定期的に利子を受け取ることができ、満期になれば額面金額が返還されます。

預金より金利が高く、大きな金額を投資すれば受け取れる利子も大きくなります。

債券には固定金利と変動金利がありますが、インフレに対応するなら変動金利がおすすめです。また固定利率でも、高金利であれば長期運用に適しています。

日本はまだまだ低金利ですが、各国は経済状況によって柔軟に金利を変動させています。為替リスクはありますが、外国債券への投資も視野に入れると、リターンの上昇をさらに狙うこともできます。

個人投資家向けの債券は、数万円から数百万円単位で販売される場合が多いのですが、資産家など富裕層向けに、額面が数千万円以上の債券も販売されることがあります。

1億円の運用を検討している場合は、このような債券も選択肢のひとつとして検討しても良いかもしれません。

額面金額が大きい債券は一般的ではなく、証券会社によって取り扱いが異なります。興味がある人は取引のある証券会社などに尋ねてみるのも良いでしょう。

宅地や建物を購入し、他人に貸すことで家賃収入や売却益を得ることを目的とした運用方法のこと

不動産経営でかかった経費を収入から差し引けるので節税になるほか、富裕層にとっては相続税対策にもなります。

注意したいのは、不動産投資の場合、空室リスクなど、金融商品にはない特有のリスクがある点です。不動産価値を正確に判断できる知識や経験も必要になるでしょう。

また、不動産投資ローンは居住用ローンと比較すると金利が高めです。金利の低さから変動金利を選択する人もいますが、金利は上昇傾向にあるため、今後の返済額が増える可能性もあります。

手持ち資金を活用するか、ローンを利用するかは、資金繰りを考えた上で判断するようにしましょう。

不動産投資の場合、投資規模として1億円は決して大きい額ではありません。購入できる不動産は限られますが、自分が管理できる範囲内で物件を購入してみるのもひとつの方法です。

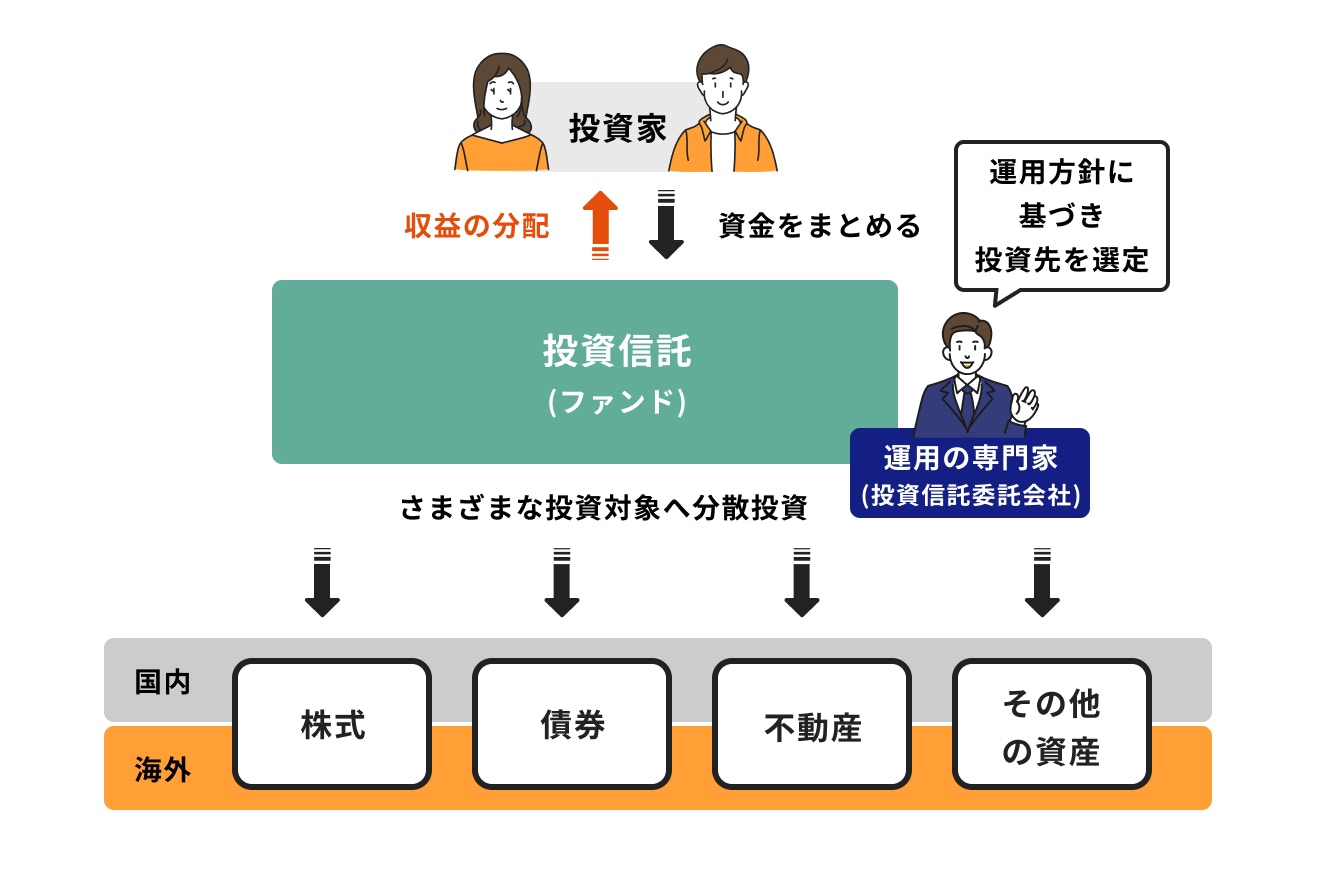

投資家から集めたお金を運用の専門家が株式や債券などに投資をして運用する商品のこと

投資信託は国の非課税制度であるNISAを通じて購入することができます。NISAは税の負担なく資産運用が行える制度なので積極的に活用してみましょう。

ただし、NISAの投資金額の上限は1800万円です。1億円の投資先としては、やや枠が小さいかもしれません。

投資効率は投資金額が大きいほど良くなるので、NISAの活用にプラスして、特定口座などで運用することも検討してみましょう。

ちなみに非課税制度にはiDeCoもありますが、会社員の場合だと、掛金の拠出は月1~2万円程度です。投資金額自体は大きくないので、1億円の運用先には不向きかもしれません。

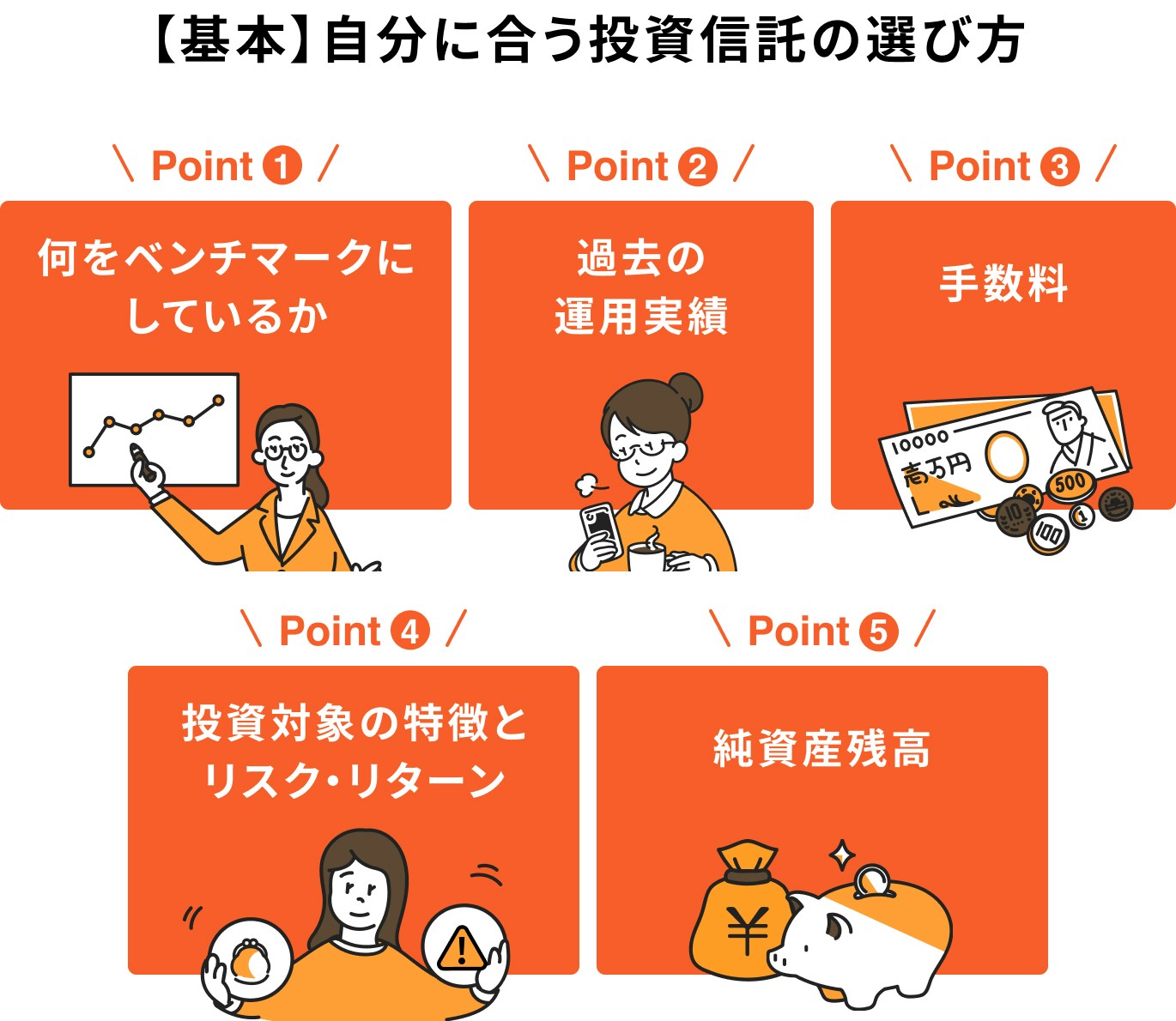

投資信託は似たようなファンドがいくつかあるので、どのファンドが良いか選ぶ時は、ポイントに沿って見比べてみるのがおすすめです。

特に「過去の運用実績」「純資産残高」「手数料」「投資対象の特徴」は変化や違いがわかりやすいところです。とりわけ純資産残高は低すぎると償還の可能性があるので、必ず確認しておきましょう。

また、投資信託が「何をベンチマークにしているか」、また「リスク・リターン」も投資信託を選ぶ際には参考にしておきたい事柄です。

これらは専門的な内容も含まれますが、今後投資信託がどのような価格推移をするか、判断する材料になります。

なかでもパフォーマンスに記載のある、リスクなどの数値は過去の価格変動などを表しているので、自分のリスク許容度と照らし合わせてみると良いでしょう。

資産家や富裕層は、資産を増やす・守るという観点から、さまざまな金融商品に興味を持っている人が多く、金融商品を提案される機会も少なくありません。

そのなかには投資経験者向きのハイリスク商品も含まれます。提案を受けた時はリスクや注意点をしっかりと理解することが大切です。

仕組み債とは、一般的な債券とは異なり、デリバティブ(金融派生商品)を活用した債券のことです。

デリバティブを組み合わせて商品を生成しているため、仕組みが複雑で、一定条件で金利が変動したり、相場によっては強制的に元本が割れて償還される可能性があります。

債券とはいえハイリスク商品になるため、投資する際は金融商品に関する知識が欠かせませんが、その分高い利回りを得ることが可能です。

購入金額は商品によって異なり、100万円単位で購入できる場合もあれば、1000万円単位で販売される商品もあります。

仕組み債の販売に関しては、過去にトラブルが続いたこともあり、購入にあたって投資初心者を除外するなど、販売対象者を限定している金融機関もあります。

ヘッジファンドとは、相場に関係なく、絶対的な利益を追求することを目的としたファンドのことです。

大口の個人投資家や機関投資家向けに、さまざまな商品や手法を駆使しながら、ハイリスク・ハイリターンを目指した運用を行っています。

投資金額は数千万円単位で、数億を投資することも珍しくありません。まさに富裕層のための投資方法といえるでしょう。

ただし、収益が大きい反面、自由にお金の出し入れができない、手数料が高いなど、ヘッジファンド特有のデメリットがあります。私募ファンドであるという特性上、公募投信と比較すると情報開示も少なめです。

ヘッジファンド自体が破綻したという事例もあり、必ずしも実績のあるヘッジファンドばかりではありません。内容を理解したうえで慎重に検討しましょう。

外貨預金とは、円預金と同じように外貨で預ける預金のことです。

円を外貨に交換するので為替リスクがありますが、外国の高い金利が適用されること、また為替の差で利益を得られるのがメリットです。

短期でも利益が得られる可能性がある反面、円と外貨を交換する際には為替手数料がかかり、手数料のために思うほど利益が得られない場合もあります。

為替の動きに合わせた取引ができれば利益を得られますが、為替動向は簡単に予測することができません。

過去の為替の推移を把握しておくと取引にも役立つ可能性はありますが、できれば高金利を長く得られるように長期運用を目指す方が効率的かもしれません。

1億円を運用すると将来いくらになるのか、シミュレーションしてみましょう。

投資信託の場合、投資金額が大きければ大きいほど、また長期で運用すればするほど複利効果が高まります。

表からもわかるとおり、1億円を年3%で運用した場合、20年目で投資金額の約2倍、さらに年5%で運用すると、20年目には約2.6倍へ資産が増えています。

将来にわたって成長の可能性が高い資産や分野に投資したファンドを選び、10年、20年と長期で投資を行えば、表のように尻上がりに資産が増えることが期待できるでしょう。

1億円を年4%の固定利付債で運用した場合のシミュレーションを見ていきましょう。

固定利付債は保有期間中、定期的に金利(クーポン)が受け取れ、償還時には元本が返還される債券です。

投資信託とは異なる単利運用で、1億円を年4%の債券で運用すれば、1年間の利子は400万円となり、毎年同額が受け取れます。

会社員の平均給与ほどの利子が受け取れると、日々の固定費や生活費を補うことも可能です。投資金額が大きい人ほどメリットが大きいといえるでしょう。

マネイロの「一括投資診断」では自分に合う一括投資の方法と、将来の資産がシミュレーションできます。

※一括投資診断結果イメージ

1億円を資産運用する際、どのような商品に、どのくらいの割合で投資をするべきか悩む人も多いでしょう。

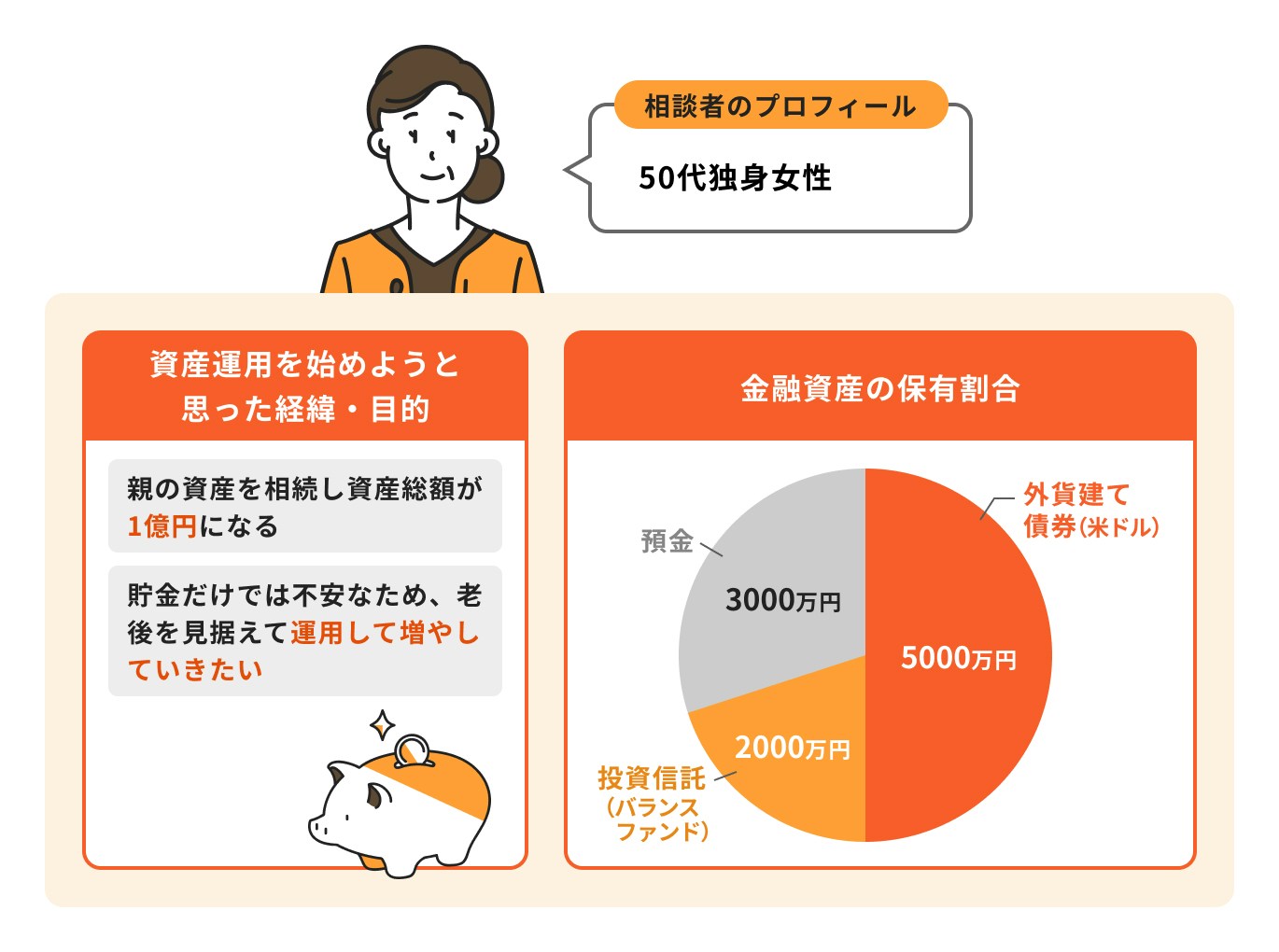

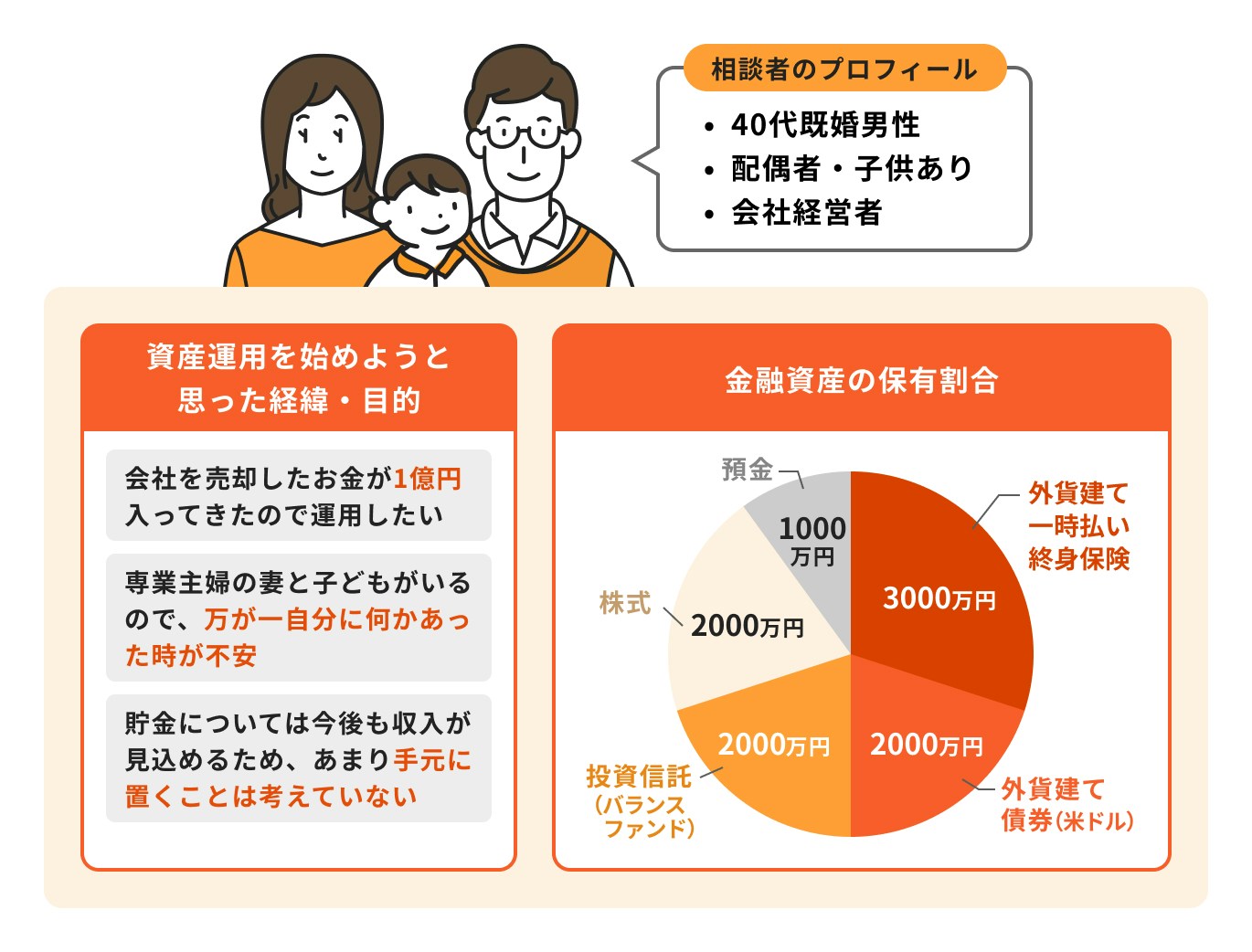

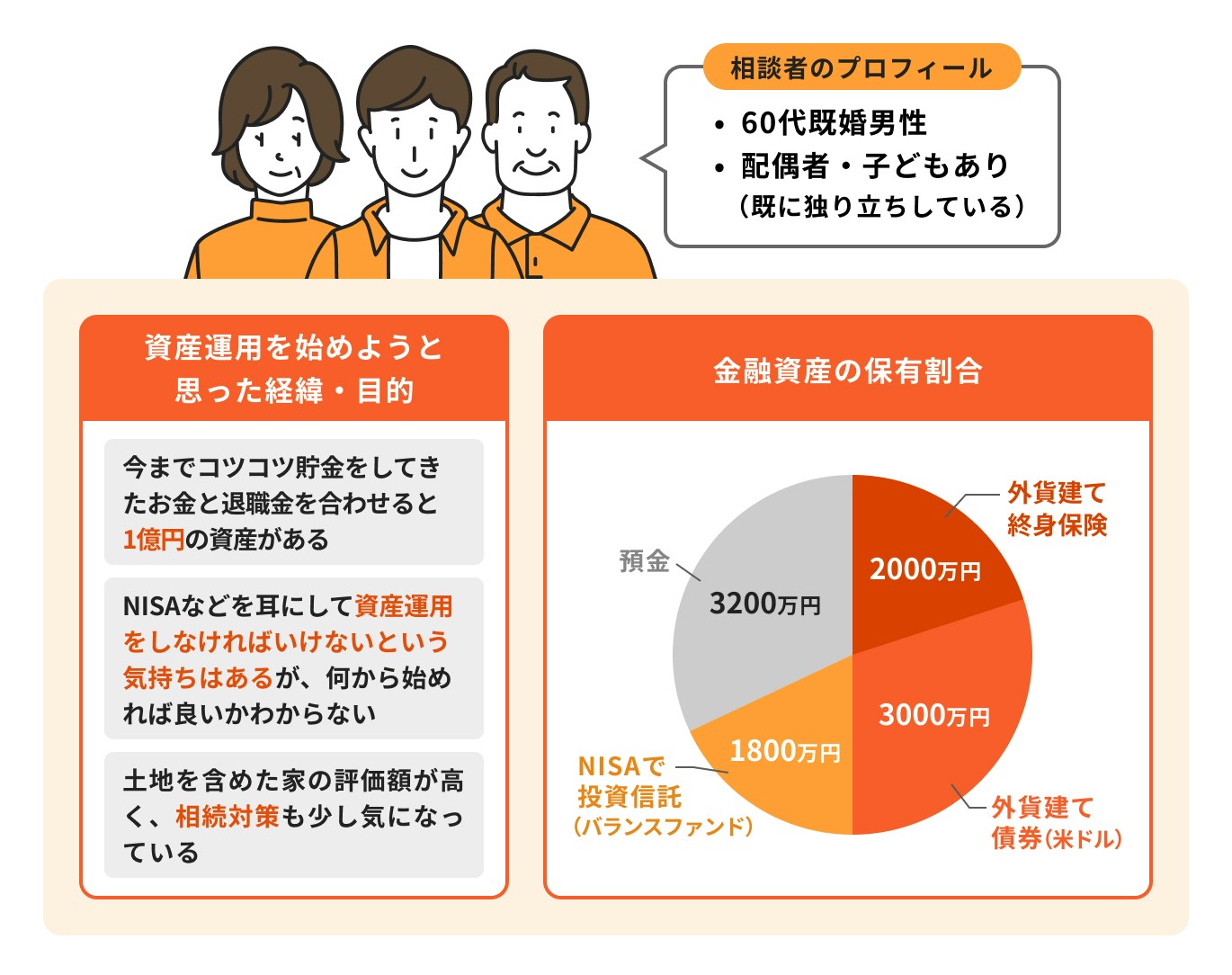

1億円を資産運用した場合のポートフォリオ例を3つ、相談者のプロフィールや資産運用の目的別にご紹介します。

1億円を自分で運用することも悪くありませんが、専門資格を保有し、実際に運用経験もあるお金の専門家に相談してみるのもおすすめです。

金融機関の営業職員、あるいはFP資格をもつアドバイザーやIFA(独立系ファイナンシャルアドバイザー)は、金融商品の知識を豊富に有しており、さまざまなケースに対応してきた経験を持つプロフェッショナルです。

自分ひとりの知識で商品を選んだり、資産配分を決定することも悪くありませんが、プロに相談することで、自分に合った運用方法、問題の解決策を見つけられる可能性が高まります。

資産運用に関するアドバイスを受けたい時は、中立的な立場で商品提案ができるIFA(独立系ファイナンシャルアドバイザー)をおすすめします。

生命保険会社や証券会社の営業職員は自社商品を積極的に販売するため、さまざまな商品を比較検討したい投資家にとっては商品のミスマッチが起こる可能性があります。

IFAであれば、取り扱う商品も幅広く、投資家のニーズに合った商品を提案することができます。商品購入後のフォローも可能で、長期的なサポートが受けやすいのも特徴のひとつです。

扱う商品に偏りがあり、投資信託などの金融商品を販売できる資格のないFP(ファイナンシャルプランナー)や販売資格者がいない保険代理店などは、相談先として適していないかもしれません。

これらの相談先に共通するのは、相談者に提供する商品などが限られている点です。

似たような商品でもさまざまなラインナップがある方が投資家にとってメリットがあるといえるでしょう。

IFA(独立系ファイナンシャルアドバイザー)は、幅広い商品を中立の立場で提案、販売できるアドバイザーです。

銀行や証券会社、保険会社で金融商品の販売業務、アドバイス業務を経験した人も多く、金融商品に関する知識も豊富です。

証券会社や銀行、保険会社などに属しておらず、独立した立場で営業活動を行っているため、ノルマなどのしがらみがありません。

相談者に合った商品を総合的に判断して提案できるのがメリットといえるでしょう。

マネイロは、主に「はたらく世代」に利用していただきたい、お金の相談サービスです。

経験豊富なIFAが在籍しているため、お客様のさまざまなニーズにお応えすることができ、富裕層向けの資産運用や相続対策のご相談も可能です。

お客様一人ひとりには「マネイロコンシェル」と呼ばれる担当者がつき、ライフプランに合わせた商品選びなど、お客様のニーズに合わせたサポートを提供いたします。

相談しやすいオンライン面談のほか、ご希望の場合は東京や大阪の店舗にて対面で相談することもできます。

≫マネイロのマネー相談会について見てみる

1億円を運用する時は、まずはプロに相談することをおすすめします。

運用に慣れていない方は、どのような商品に投資をしたら良いか判断がつかない場合もあります。

金融商品にはリスクがあるので、最初に運用目的や目標を決めて、自分のリスク許容度に見合った運用方法を選ぶ必要がありますが、このプロセスは中立的な立場でアドバイスできる専門家と一緒に行う方が安心です。

リスクや費用など投資判断に重要な情報をわかりやすく丁寧に教えてくれる相談先、特にIFAに相談してみてはいかがでしょうか。

まとまったお金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:老後資金の必要額と役立つ投資がわかる

▶一括投資診断:将来見込める資産と自分に合う一括投資がわかる

▶500万円から始める債券投資セミナー:債券の活用法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

都留文科大学卒。大和証券株式会社にて、主にリテール営業に従事。株式、投資信託の販売など、資産運用コンサルティング業務に携わる。現在は個人向け資産運用会社にて、運用に関するコンサルティング業務を行っている。顧客に寄り添う営業をモットーとし、特に若い世代へ資産運用の必要性を伝えるべく、日々精力的に活動中。外務員一種保有。