関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

»公務員に合う資産運用は?無料診断はこちら

公務員は安定収入を得られる一方、副業規制や職務上のルールがあるため、資産運用を始める際に「どこまで許されるのか」「どんな方法が向いているのか」と悩む人が多いでしょう。

さらに、年金制度の変化や退職金の運用も将来設計に直結する重要なテーマです。

本記事では、公務員ならではの注意点を整理しつつ、NISAやiDeCoなどすぐに取り組める資産運用、老後資金を見据えた戦略などを投資の専門家がわかりやすく解説します。

資産運用をするべきか、選び方について悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:専門家と一緒に考える資産運用

「公務員は投資できないのでは?」と思う方もいますが、実際には公務員でも資産運用は可能です。株式や投資信託、NISAやiDeCoといった制度を活用して、老後資金や将来の備えをつくることができます。

ただし、勤務先によっては申告が必要な場合もあるため、就業規則を確認しておくと安心です。

公務員は法律で副業が制限されていますが、「副業」と「投資」は異なります。副業は労働の対価として報酬を得る活動を指しますが、投資は資産を運用し、値上がりや利息によって利益を得るものです。

そのため、株式や投資信託、不動産投資(管理業務を伴わない形)などは原則として認められています。副業禁止といっても、資産運用まで制限されているわけではない点を理解しておきましょう。

公務員が資産運用を成功させるには、まず余裕資金の範囲を決め、目的とリスク許容度を明確にした上で、「長期・積立・分散」の基本を守ることが大切です。

安定した収入を活かし、将来のライフイベントを見据えた計画的な運用を心がけましょう。

資産運用は、必ず当面使う予定のない「余裕資金」で始めることが大原則です。

投資には元本割れのリスクが伴うため、日々の生活費や、病気・怪我といった不測の事態に備えるためのお金(生活防衛資金)とは明確に分けて管理する必要があります。

公務員は比較的収入が安定しており、将来の収入もある程度予測しやすいため、計画的に余裕資金を確保しやすいというメリットがあります。

まずは家計の状況を把握し、生活費の6ヶ月〜1年分程度の生活防衛資金を確保した上で、残りの資金を資産運用に回すようにしましょう。

資産運用を始める前に、「何のために」「いつまでに」「いくら」必要なのか、具体的な目的を設定することが重要です。

例えば、「30年後に2000万円の老後資金を作る」「15年後に500万円の教育資金を用意する」といった目標を立てることで、選ぶべき金融商品や運用スタイルが明確になります。

漠然と「お金を増やしたい」という動機だけでは、不必要にリスクの高い商品を選んでしまう可能性があります。

また、自分自身の「リスク許容度」を把握することも不可欠です。

リスク許容度とは、どの程度の価格変動(損失の可能性)までなら精神的に耐えられるかを示す度合いのことです。

年齢、収入、資産状況、家族構成、投資経験などを総合的に考慮し、自分に合ったリスクレベルの運用を心がけましょう。

資産運用の成功確率を高めるための基本原則が「長期・積立・分散」です。

「長期投資」は、10年、20年といった長い期間をかけて資産を運用する方法です。運用期間が長ければ、利息が利息を生む「複利効果」を最大限に活用でき、短期的な市場の変動に一喜一憂することなく、安定したリターンを目指せます。

「積立投資」は、毎月決まった金額を定期的に投資していく手法です。これにより、価格が高い時には少なく、安い時には多く購入することになり、平均購入単価を平準化させる効果(ドルコスト平均法)が期待できます。

「分散投資」は、投資先を一つの金融商品に集中させるのではなく、株式や債券、国内や海外など、値動きの異なる複数の資産に分けて投資することです。

これにより、特定の資産が値下がりした際の影響を和らげ、全体のリスクを低減させることができます。

資産運用で扱う金融商品には、必ずリスク(価格変動の不確実性)とリターン(期待される収益)が伴います。

一般的に、高いリターンが期待できる商品はリスクも高く、逆にリスクが低い商品はリターンも低くなる傾向があります。リスクがなく高いリターンが得られる、といった「うまい話」は存在しないことを理解しておくことが重要です。

投資におけるリスクには、主に以下のような種類があります。

資産運用は、自身の資金状況に合わせて無理なく始めることが大切です。毎月数千円からコツコツ積み立てたいのか、ある程度まとまった資金を運用したいのかによって、適した方法は異なります。

ここでは、投資に回せる金額別に、公務員におすすめの資産運用法をご紹介します。

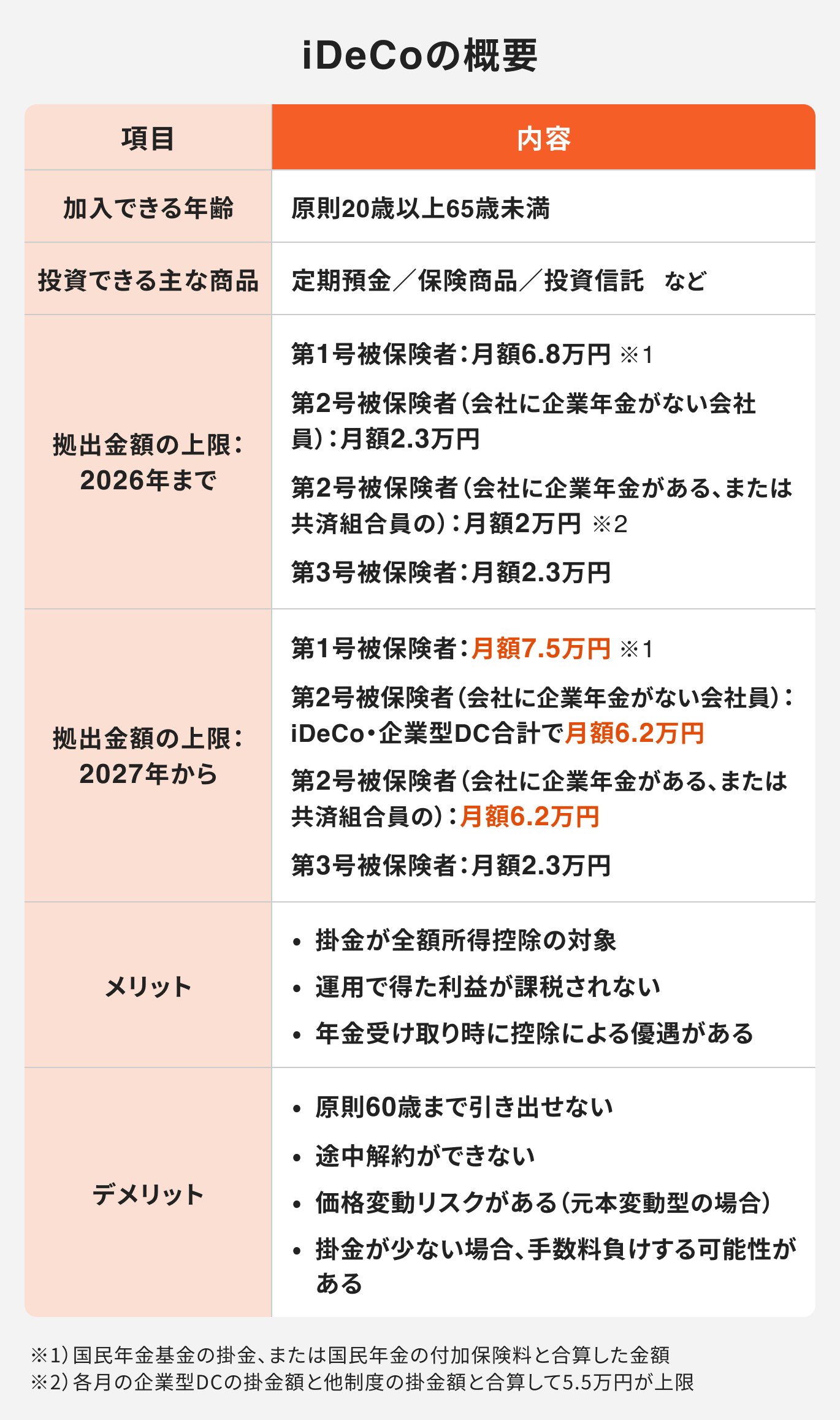

投資初心者や、まずは少額から始めたい場合は、税制優遇制度であるNISAとiDeCoの活用を検討してみましょう。

NISAは、年間で一定金額の範囲内で購入した金融商品から得られる利益(配当金、分配金、譲渡益)が非課税になる制度です。

2024年から新しくなったNISAでは、非課税で保有できる期間が無期限化され、年間の投資枠も拡大しました。

NISAは「つみたて投資枠」と「成長投資枠」の2つがあり、併用も可能です。多くの金融機関で月々1000円といった少額から積立設定ができるため、気軽に始めやすいのが特徴です。

iDeCo(個人型確定拠出年金)は、自分で掛金を拠出し、自分で選んだ商品で運用する私的年金制度です。

以下の3つの税制優遇が主なメリットです。

公務員の掛金上限は月額2万円(※)ですが、老後資金を着実に準備しながら節税もできる、非常に効率的な制度です。

※2027年から月額6.2万円の予定(年金払い給付額の合計による)

ただし、原則として60歳まで資金を引き出せない点には注意が必要です。

退職金や相続などでまとまった資金が手元にある場合、その資金を大きく減らすことなく、安定的に運用したいと考える人は多いでしょう。

そうしたニーズには、債券投資や貯蓄型の保険が選択肢となります。

国や地方自治体、企業などが資金を調達するために発行する有価証券で、いわば「借用証書」のようなものです。購入すると定期的に利子を受け取ることができ、満期(償還日)を迎えると額面金額が戻ってきます。

発行体が破綻しない限り元本割れのリスクは低く、株式に比べて値動きが穏やかなため、比較的安全性の高い運用先とされています。

貯蓄型の保険とは、万が一の保障を備えながら、将来のためにお金を積み立てることができる保険のことです。

主な例として個人年金保険があり、保険料を払い込むことで、将来一定の年齢から年金形式でお金を受け取れます。支払った保険料は生命保険料控除の対象となるため、所得税や住民税の負担を軽減できる節税効果も魅力です。

ただし、投資信託などに比べて利回りは低い傾向にあり、満期前に解約すると元本割れする可能性がある点には注意が必要です。

資産運用を始める際は、「積立投資」と「一括投資」を組み合わせる方法も有効です。

積立投資は毎月一定額をコツコツ投資するスタイルで、価格が高いときも安い時も購入するため、平均購入単価を下げやすく、リスクを分散できるのがメリットです。

長期的に安定して資産を増やしたい人に向いています。

一方、一括投資は手元資金をまとめて投資する方法で、運用を早くスタートできるのが魅力です。特に余裕資金や退職金などまとまった資金を持っている人には効果的です。

異なる投資方法を組み合わせることで、リスクを抑えながら効率的に資産を増やすことが期待できます。

資産運用は、ライフステージに応じて戦略を変えていくことが成功の鍵です。20代と50代では、リスク許容度や投資にかけられる期間、そして資金の目的が大きく異なります。

年代別に公務員がどのような視点で資産運用に取り組むべきか、ポイントを解説します。

20代・30代は、退職までの期間が長く、時間を最大限に味方につけられるのが最大の強みです。この時期は、多少のリスクを取ってでも、将来的に大きなリターンを期待できる運用に挑戦しやすい年代と言えます。

具体的な戦略としては、NISAやiDeCoを活用した積立投資から始めるのが王道です。特におすすめなのは、世界の成長に連動するインデックスファンドへの積立投資です。毎月コツコツと投資を続ければ、長期的な経済成長の恩恵を受けながら、複利の力で資産を増やしていける可能性があります。

最初は無理のない金額から始め、慣れてきたり収入に余裕が出てきたら、少しずつ積立額を増やしていくのが賢い方法です。

40代は、子どもの教育費と自分たちの老後資金の両方に備えなければならない世代です。特に大学進学時期が近づくと教育費の負担が一気に大きくなるため、老後資金とのバランスに悩む方も多いでしょう。

ただし、教育費は奨学金や教育ローン、給付型奨学金など国の制度を活用することである程度は補うことができます。一方で老後資金は借りることができないため、優先的に確保しておく必要があります。

そのため、「老後資金を第一に積み立てながら、教育費は制度を活用して補う」という考え方が現実的です。将来の安心を確保しつつ、子どもの進学を支える両立プランを意識すると良いでしょう。

50代以降、特に退職が視野に入ってくる時期は、これまで築き上げてきた資産を「増やす」ことから「守り、減らさない」ことへと運用の軸足を移していく段階です。

退職後の生活を支える大切な資金ですから、大きなリスクを取ることは避けるべきです。

この時期に重要なのは、資産配分(ポートフォリオ)の見直しです。株式や投資信託といった価格変動リスクの大きい資産の割合を徐々に減らしていきましょう。その分を個人向け国債や定期預金など、元本保証や安全性の高い資産の割合を増やしていくことを検討することが必要です。

退職金を受け取った際も、一度に大きな金額をリスクの高い商品に投資するのは避けましょう。

まずは安全な場所で管理しながら、専門家にも相談しつつ、慎重に運用方針を決めることが賢明です。

60代で受け取る退職金は、老後生活を支える大切な資金です。長く安心して使えるように、「守り」と「増やす」をバランスよく考えた運用が求められます。

まずは生活費の半年〜1年分を預貯金として確保し、すぐ使えるお金を手元に置いておくと安心です。そのうえで残りの資金は分散投資を意識しましょう。

安定性を重視するなら債券や定期預金を中心にしつつ、一部を投資信託やNISAを通じた株式投資に充てることで、リスクを抑えながら資産を増やすことができます。

また、退職金を一度にまとめて投資するのではなく、数回に分けて運用を始めれば、市場の値動きリスクも軽減できます。

老後のライフプランに合わせて、計画的に運用することが「退職金を長持ちさせるポイント」です。

資産運用をするべきか、選び方について悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:専門家と一緒に考える資産運用

公務員が資産運用を行う際には、一般的な投資のリスクに加えて、その立場上、特に注意すべき点がいくつかあります。

これらを軽視すると、懲戒処分などの思わぬ事態を招く可能性もあるため、十分に理解しておく必要があります。

公務員には「職務専念義務」があり、勤務時間中にスマートフォンのアプリで株価を頻繁に確認したり、取引を行ったりする行為は、この義務に違反します。

過去には、勤務中にFXや株式の取引を繰り返した職員が停職や減給などの懲戒処分を受けた事例もあります。

インサイダー取引とは、職務上知り得た、まだ公に発表されていない企業の重要情報を利用して株式などを売買し、利益を得ようとする行為です。

金融商品取引法で禁止されている重大な犯罪であり、公務員は職務上、企業の内部情報に触れる機会も少なくないため、特に注意が求められます。意図的でなくとも、疑われるような取引は避けるべきです。

投資によって年間20万円を超える利益(所得)を得た場合、原則として確定申告を行い、納税する義務があります。

ただし、証券会社の口座で「源泉徴収ありの特定口座」を選択していれば、金融機関が税金の計算と納税を代行してくれるため、確定申告は原則不要となります。

投資初心者の場合は、特定口座を利用すると手続きの手間が省けて安心です。

FXや信用取引のように、少ない資金で大きな取引ができるレバレッジを効かせた投資は、短期間で大きな利益を得られる可能性がある一方、予測が外れると多額の損失を被るリスクも抱えています。

安定した収入がある公務員は、このような投機的な手法に頼る必要はなく、「長期・積立・分散」を基本とした堅実な資産形成を目指すのが賢明です。

資産運用を始めたいと思っても、「自分一人で判断するのは不安」「どの金融商品を選べばいいかわからない」といった悩みを抱える人も少なくありません。

そんな時は、お金と投資の専門家に相談するのも有効な選択肢です。

専門家のアドバイスを受けることで、自分では気づかなかった視点を得られたり、より自分に合った運用プランを見つけられたりする可能性があります。

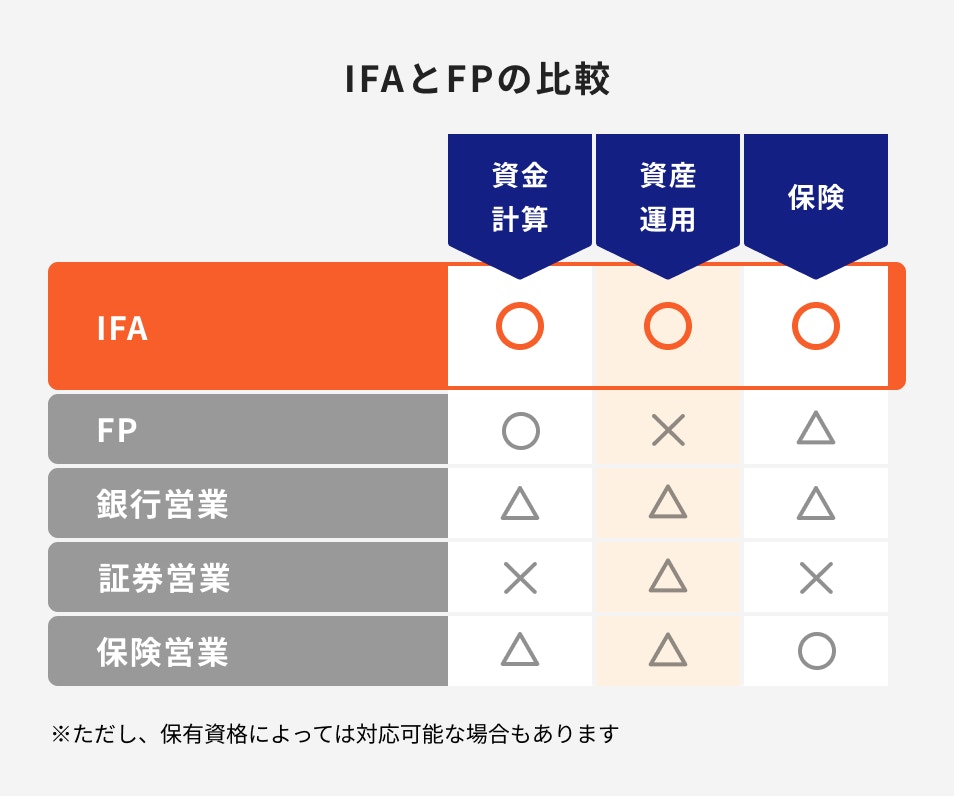

資産運用の相談先として、近年注目されているのがIFA(独立系ファイナンシャルアドバイザー)です。

IFAは、特定の銀行や証券会社に所属せず、独立した立場で顧客の資産運用に関するアドバイスを行う専門家のことです。

金融機関の窓口で相談する場合、その会社が取り扱う商品の中から提案を受けることになりますが、IFAは特定の企業の方針や販売ノルマに縛られません。顧客一人ひとりのライフプランやリスク許容度に合わせて、幅広い選択肢の中から本当に合った金融商品を中立的な立場で提案してくれることが期待できます。

資産運用は、始めて終わりではなく、長く続けていくものです。ライフステージが変われば、必要なお金の使い方やリスクの取り方も変わっていきます。

信頼できるIFAをパートナーにすれば、定期的な運用プランの見直しや将来設計に合わせたアドバイスを受けられます。プロと一緒に歩むことで、安心して資産形成を続けられるでしょう。

マネイロは、大手ネット証券であるSBI証券と提携しているIFA(独立系ファイナンシャルアドバイザー)です。特定の金融機関に縛られず、中立的な立場から幅広い商品を提案できるのが強みです。

「退職金をどう運用すればいいのか」「NISAやiDeCoをどう活用すればいいのか」といった悩みに対しても、顧客の資産状況やライフプランに合わせた最適なプランを提案してくれます。

また、オンライン相談に対応しているため、自宅から気軽に専門家に相談できるのも大きなメリットです。

投資初心者から老後資金の運用を考える方まで、幅広い世代にとって心強いパートナーとなるでしょう。

①退職金の運用に悩んでいる方

「減らしたくないけど増やしたい」という希望に合わせて、リスクを抑えた運用方法を提案してもらえます。

②NISAやiDeCoの活用に迷っている方

制度の違いや最適な使い分けを、中立的な視点でアドバイスしてもらえます。

③老後資金をしっかり準備したい方

医療費や介護費など将来の出費を見据えた、長期的なプラン設計が可能です。

④幅広い商品から比較検討したい方

銀行や証券会社に偏らず、複数の選択肢から自分に合った投資方法を選べます。

マネイロでの相談はオンライン中心で、気軽に始められるのが魅力です。一般的な流れは次のとおりです。

公務員は安定した収入という大きな強みを活かし、「長期・積立・分散」を基本とした堅実な資産運用を行うことが成功への近道です。

特に、NISAやiDeCoといった税制優遇制度は、効率的に資産を増やす上で非常に有効なツールとなります。

一方で、職務専念義務やインサイダー取引の禁止など、公務員ならではのルールを遵守することも忘れてはなりません。

将来のお金に対する漠然とした不安は、具体的な行動を起こすことで解消できます。本記事を参考に、ご自身のライフプランに合った資産運用の第一歩を踏み出してみてはいかがでしょうか。

»まずはライフプランに合った資産運用を無料診断

資産運用をするべきか、選び方について悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:専門家と一緒に考える資産運用

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください