関連記事

2025/11/21

≫もしもの備えや将来資金は大丈夫?必要資金を今すぐ診断

「貯蓄型保険をやめたい」と悩んでいませんか?そんな方へ、本記事では、解約によるデメリットや、解約以外の選択肢を比較し、状況に応じた最適な保険の見直し方法を紹介します。

さらに、解約した場合の代替手段も解説し、後悔しないための判断をサポートいたします。

将来の貯蓄が気になるあなたへ

将来、お金の不安なく暮らすために、老後の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

貯蓄型保険に加入していて、「やめたほうがいい?」「もっと効率のよい方法があるのでは?」と感じていませんか。

多くの人がそう思うのには、いくつかの理由があります。以下でその背景を解説します。

貯蓄型保険は、長期間にわたって保険料を支払い続けることで貯蓄性を持たせる仕組みですが、近年の低金利環境下では、期待していたほどお金が増えないと感じる人は少なくありません。

また、その金利の低さの一方で、引き出しの自由度は大きく制限を受けるため、総合的に「貯蓄」としての魅力を感じにくい点が、解約を考える大きな理由の1つになります。

貯蓄型保険は、万が一の保障と将来のための貯蓄という2つの目的を兼ね備えています。

しかし、保障を目的とするなら掛け捨て型の保険のほうが保険料が安く済み、長期的な貯蓄を目的とするならNISAやiDeCoといった資産運用手段のほうが良いリターンを期待できる可能性があります。

結果として、「保障も貯蓄もどちらも中途半端」と感じやすいという側面もあります。

近年の物価高やインフレの進行により、将来受け取る保険金や解約返戻金の「実質的な価値」が目減りするリスクが意識されています。

インフレ率よりも保険の予定利率が低い場合、数字上の金額が増えても、そのお金で買えるものの量が減ってしまうため、貯蓄機能が十分に働いていないと感じることも、解約を考える要因となります。

貯蓄型保険を解約したいと感じた場合でも焦りは禁物です。

解約することで後悔することになりかねない重要な注意点がありますので、代表的なリスクもしっかり理解しておきましょう。

解約した際に返還される解約返戻金は、保険会社が契約初期に経費を差し引くため、長期的に契約を続けないと、元本を上回ることは難しい仕組みになっています。

そのため、貯蓄型保険を契約後、特に早い段階で解約すると、支払った保険料の総額よりも解約返戻金が少なくなる「元本割れ」のリスクが非常に高くなります。

貯蓄型保険を解約すると、死亡保障や医療特約など、契約に付随していた万が一の際の保障がすべて消滅します。

保障をなくした状態で病気や事故に遭遇した場合、家計に大きな負担がかかることになります。

一度保険を解約し、将来的に再度保険に加入しようとすると、年齢が上がっているため、通常、保険料は高くなります。

また、解約後に健康状態が悪化している場合、新たな保険に加入すること自体が難しくなったり、条件付きの加入となるリスクがあります。

解約返戻金を受け取った際、それまでに支払った保険料の総額を上回る利益が出た場合、その利益は一時所得として課税対象になることがあります。

ただし、一時所得には年間50万円の特別控除があるため、利益が50万円を超えない限り、実質的に税金はかかりません。

契約期間が長い保険を解約する際は、念のため税務上の確認をすると安心です。

契約者貸付を利用していた場合、保険を解約すると、その時点での未返済の借入残高と利息が、解約返戻金から自動的に差し引かれます(相殺されます)。

貸付残高が大きい場合、実際に手元に戻ってくる解約返戻金が予想よりも大幅に少なくなるため、注意が必要です。

上記のデメリットを踏まえると、解約以外の選択肢も知っておいたほうがよいでしょう。以下で、状況に合わせて選択できる解約以外の選択肢を紹介します。

払済保険とは、現在の保険を解約せずに、以後の保険料の支払いをやめ、それまでの解約返戻金をもとに、一時払いの保険に変更する仕組みです。

終身保険の場合は、保障期間(終身)は変わらず、保障額が少なくなります。

減額とは、保障の一部を解約することで、将来の保険料負担を軽減しつつ、残りの保障を継続させる方法です。

延長(定期)保険とは、現在の保険の解約返戻金をもとに、一時払いの定期保険に変更する方法です。

保障額(死亡保険金)は元の契約と同等に維持されますが、保険期間は短くなります。終身保険を延長保険にすると、期間の定めがある定期保険に変わる点に注意が必要です。

契約者貸付とは、保険を解約せずに、解約返戻金の一定範囲内でお金を借りる制度です。一時的に資金が必要な場合に有効な手段であり、契約を維持したまま資金を調達できます。

ただし、借入には利息がかかり、返済しないまま放置すると、将来の保険金や解約返戻金が減少することがあります。

将来の貯蓄が気になるあなたへ

将来、お金の不安なく暮らすために、老後の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

貯蓄型保険を解約した場合、解約返戻金や保険料を別の資金として活用可能です。以下でその選択肢について解説します。

貯蓄型保険を解約したとしても、もしもの備えは必要です。そこで、死亡保障の確保には、解約返戻金がない「掛け捨て」の定期保険を活用しましょう。

定期保険は、保険期間が限定された保険で、結婚や出産、子育てなど、特に保障が必要になる期間に焦点を当てて加入できます。また、同じ死亡保障額でも、積立金のある終身保険などと比べて保険料が大幅に割安で済むのも大きなメリットです。

貯蓄型保険を解約して得た解約返戻金を資産形成の手段として活用する場合、NISAは有力な選択肢です。NISAを利用すれば、投資によって得た利益が非課税となるため、効率的な資産増加を目指せます。

2024年から新しい制度に生まれ変わり、非課税で投資できる上限額の大幅な拡大や、制度の恒久化がなされました。

これにより従来以上に柔軟かつ長期的な資産形成が可能になっています。

iDeCoは、老後資金の形成を目的とした私的年金制度です。掛金が全額所得控除の対象となり、運用益も非課税、さらに受け取り時も優遇されるという、強力な税制優遇が魅力です。

ただし、原則として60歳まで引き出せないという制約があるため、資金の流動性を考慮して活用を検討する必要があります。

貯蓄型保険の解約は、元本割れや保障の喪失といったデメリットがあるため、個人の判断だけで進めるのはリスクがあります。

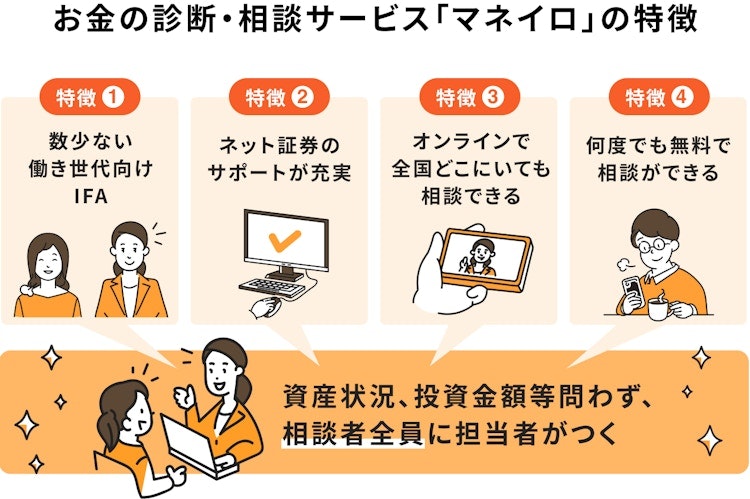

現在の家計状況や将来のライフプランを総合的に考慮し、解約すべきか、あるいは減額や払済保険といった代替案を取るべきかを判断するためには、保険や資産運用に詳しいファイナンシャルプランナーなどの専門家に相談することが不可欠です。

マネイロは、はたらく世代向けのお金の診断・相談サービスです。銀行・証券会社・保険会社などで実績を挙げたファイナンシャルアドバイザーが一人ひとりに担当としてつき、サポートを行います。

銀行や証券会社など、特定の金融機関に所属していないため、個人のライフプランや家計状況を総合的に判断し、老後に最適な運用方法やポートフォリオについて客観的なアドバイスの提供が可能です。

貯蓄型保険の解約を含めた選択肢を検討している方は、ぜひ活用してみましょう。

マネイロなら運用後の相談も何度でも無料で対応。長期的なサポートを受けながら保険の見直しや、資産形成を進めることができます。

「なぜやめとけといわれる?」「いつ元本はプラスになる?」など、解約を検討する際によくある疑問にQ&A形式でお答えします。

貯蓄型保険が否定的にいわれる主な理由は、保障と貯蓄の機能が中途半端であることや、運用効率の低さ、引き出し自由度の低さなどにあります。

保障を貯蓄を切り分け、掛け捨て保険で保障を確保し、残りの資金を預金やNISAやiDeCoといった資産運用に適切な割合で回したほうが、総合的なコストパフォーマンスがよくなるという考え方があります。

貯蓄型保険は解約のタイミングによっては元本割れします。特に契約後数年間は元本割れのリスクが高いといえます。いつからプラスになるかは、契約した保険の種類、予定利率、払込期間によって大きく異なります。

一般的には、長期(10年や20年など)にわたって保険料を払い込み続けた後、ようやく元本を上回る設計になっています。

まずはお手元の保険証券や、年に一度送られてくる「契約内容のお知らせ」で、現在の解約返戻金額や将来の推移を確認してみましょう。

貯蓄型保険をやめる最適なタイミングとしては、元本割れを避けて、解約返戻金が払い込み総額を上回った時点が1つの目安となります。

ただし、重要なのは経済的な損得だけでなく、保障の必要性や、解約後の資金をより効率的な運用先(NISAなど)に回すことで得られる将来的なメリットとの比較検討です。

また、保険の必要性は個々の状況によるところが大きいため、もし解約のタイミングで迷った場合は、専門家に相談することをおすすめします。

貯蓄型保険の解約は、金利の低さや保障の非効率性から検討されることが多いですが、元本割れや保障の喪失といったデメリットを必ず理解しておく必要があります。

また、解約以外にも、保険料負担を軽減しながら保障を継続できる払済保険や減額といった選択肢も存在します。状況に応じてこれらの活用も考えてみましょう。

もし解約した場合は、その後の資金の使い方も重要になります。保険料が割安な掛け捨ての保険に加入しつつ、解約返戻金をNISAやiDeCoといった税制優遇の資産形成制度に活用することで、長期的な資産形成を効率的に進めることができます。

判断に迷った時は、後悔しないためにも、専門家の意見も参考にしつつ最適な見直し方法を決定するとよいでしょう。

>>もしもの備えや将来資金は大丈夫?必要資金を3分で診断

将来の貯蓄が気になるあなたへ

将来、お金の不安なく暮らすために、老後の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。