関連記事

≫将来資金づくりの最適解は?あなたのケースで診断

「資産家」と聞くと、自分とは縁のない特別な存在だと感じていませんか?しかし、その定義や実態を正しく理解すれば、決して「遠すぎる存在」ではないことがわかります。

本記事では、資産家の明確な基準から、日本における資産家の実態、そしてごく普通の会社員からでも資産家を目指せる現実的な方法まで、詳しく解説します。

将来に向けた資産が気になるあなたへ

この先、お金の不安なく暮らすために、将来の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

「資産家」は職業ではなく、この言葉に、法律などで定められた明確な定義は存在しません。しかし、一般的には「純金融資産を多く保有する人」を指します。

本セクションでは、資産家という言葉の具体的な基準や、類似した概念である「富裕層」との違い、そして資産を測る上での重要な指標である「純金融資産」について詳しく解説します。

辞書で「資産家」を引くと、「財産を多く持つ人」といった意味合いで説明されています。これは広い意味を持つ言葉です。

一方で、金融業界などの実務上では、より具体的な基準が用いられることが一般的です。

その際に指標となるのが「純金融資産」の保有額です。明確な法的定義はありませんが、一般的には純金融資産を1億円以上保有する世帯や個人を指す場合が多いでしょう。

ただし、文脈によっては不動産や事業資産といった実物資産を含めた総資産で語られることもあり、使われる場面によってその範囲が変動する言葉であると理解しておく必要があります。

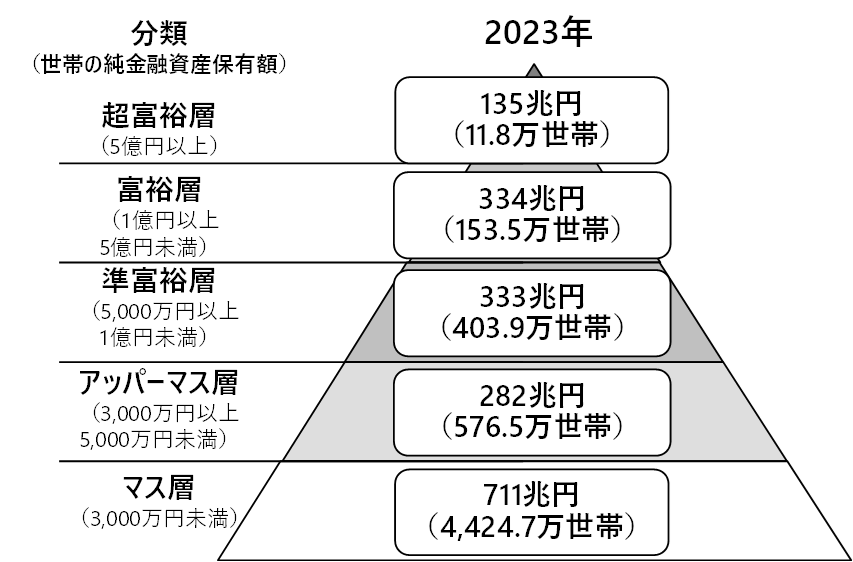

資産家と似た言葉に「富裕層」「超富裕層」があります。これらの言葉は、株式会社野村総合研究所の調査レポートで、純金融資産保有額に基づいて以下のように分類されています。

この分類に基づくと、「富裕層」は純金融資産1億円以上5億円未満、「超富裕層」は純金融資産5億円以上の層を指します。

「資産家」という言葉は、富裕層と超富裕層を合わせた、より広い概念として使われることが一般的です。

資産家の基準となる「純金融資産」とは、具体的に何を指すのでしょうか。これは、世帯が保有する金融資産の合計額から、負債を差し引いた金額のことを指します。

【金融資産に含まれるもの】

【負債に含まれるもの】

例えば、預貯金や株式が合計で1億2000万円あっても、住宅ローンが3000万円残っている場合、純金融資産は9000万円となり、富裕層の基準である1億円には達しません。

なお、この指標では、土地や建物といった不動産は含まれません。

流動性が高く、すぐに現金化できる金融資産を基準にすることで、その世帯の純粋な経済的余力を測ることができるため、純金融資産は資産家の水準を測るものとして広く用いられています。

実際のところ、日本には資産家と呼ばれる人々がどのくらい存在するのでしょうか。株式会社野村総合研究所が2025年2月に公表した最新の推計データによると、日本の資産家(富裕層・超富裕層)の数は増加傾向にあり、資産総額も拡大しています。

ここでは、具体的な数値データを基に、日本の資産家の実態を詳しく見ていきましょう。

2023年時点の推計によると、日本における資産家の世帯数は以下の通りです。

(参照:日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計 | 野村総合研究所)

これらを合計した資産家の総世帯数は165.3万世帯となり、前回調査の2021年(148.5万世帯)から11.3%増加しています。この数値は、調査が開始された2005年以降で一番多い世帯数であり、2013年以降、富裕層・超富裕層の世帯数は一貫して増加傾向にあります。

この背景には、長年にわたる株価の上昇などによって金融資産の価値が増加し、準富裕層から富裕層へ、また富裕層から超富裕層へと移行する世帯が増えたことが考えられます。

資産家の世帯数だけでなく、彼らが保有する純金融資産の総額も増加しています。2023年時点での資産総額は以下の通りです。

(参照:日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計 | 野村総合研究所)

富裕層と超富裕層が保有する純金融資産の合計額は469兆円に達しました。これは、2021年の364兆円から28.8%もの増加となります。この大幅な増加の主な要因としては、以下が挙げられます。

上記の要因が複合的に作用し、日本の資産家が保有する富は拡大を続けています。

将来に向けた資産が気になるあなたへ

この先、お金の不安なく暮らすために、将来の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

一代で資産を築いた人々には、職業やお金の使い方、そして考え方にいくつかの共通する特徴が見られます。彼らは単に収入が多いだけでなく、資産を形成し、維持・拡大するための明確な哲学を持っています。

ここでは、資産家と呼ばれる人々の特徴を「職業・収入源」「資産構成」「お金に対する考え方」の3つの側面から掘り下げていきます。

資産家の職業や収入源には、特定の傾向が見られます。一般的に、以下のような職業に就いている人が多いです。

また、親などから資産を受け継ぐ「相続」によって資産家になるケースも一定数存在します。

近年では、会社員でありながら、従業員持株会や確定拠出年金、NISAなどを活用した長期投資が実を結び、意図せずして富裕層の仲間入りを果たす「いつの間にか富裕層」と呼ばれる層も増加しています。

資産家の資産構成(ポートフォリオ)は、多くの世帯とは異なる特徴を持っています。顕著なのは、預貯金の割合が相対的に低く、株式や投資信託といったリスク性資産の比率が高いことです。

富裕層や超富裕層は、資産価値の上昇が期待できる株式や投資信託への投資を積極的に行う傾向があります。これにより、近年の株価上昇の恩恵を受け、資産を拡大させていると考えられます。

また、金融資産だけでなく、不動産という実物資産を複数保有しているケースも少なくありません。不動産は、家賃収入という安定したキャッシュフローを生み出すだけでなく、インフレに強いという特性も持っています。

このように、性質の異なる複数の資産にバランス良く投資する「分散投資」を徹底することで、リスクを管理しながら安定的・効率的に資産を増やしているのが、資産家の共通した特徴です。

資産家は、お金に対して独自の哲学や習慣を持っています。これらは一朝一夕で身につくものではなく、日々の積み重ねによって形成されたものです。

一般的に資産家は、以下のような考え方や習慣を持っている傾向があります。

資産家になる道は1つではありません。特別な才能や莫大な遺産がなくても、正しい知識を身につけ、着実に行動を続ければ、誰にでも可能性はあります。

ここでは、資産家になるための現実的な5つの方法を解説します。これらを組み合わせることで、資産形成のスピードはさらに加速するでしょう。

資産形成の元手となる収入を増やすことは、資産家への第一歩です。一般的に、以下のような職業やキャリアは高い収入を得やすいとされています。

ただし、重要なのは「高所得者」が必ずしも「資産家」ではないという点です。収入が多くても支出が多ければ資産は増えません。

得られた収入をいかに管理し、次に解説する「投資」に回せるかが、資産家になれるかどうかの分かれ道となります。

資産家になるための王道かつ再現性の高い方法が、収入の一部を継続的に投資に回すことです。

銀行預金だけでは、低金利の現代において資産を増やすことは困難です。そのため、お金に働いてもらう「資産運用」を取り入れることが有効な選択肢になります。

【投資の基本原則】

この原則を実践することで、「複利の効果」を最大限に活用できます。複利とは、運用で得た利益を再び投資することで、利益が利益を生む雪だるま式の効果のことです。

例えば、毎月10万円を年利4%で30年間積立投資した場合、元本3600万円に対し、運用収益は約3253万円となり、合計で約6853万円の資産を築ける計算です。

※上記は年利4%で計算したシミュレーションであり、将来の運用成果を保証するものではありません。また、税金や手数料は考慮していません。

(試算参照:つみたてシミュレーター|金融庁)

まずは税制優遇のある「NISA」や「iDeCo」といった制度から、少額でも始めてみることが、資産家への確実な一歩となります。

不動産投資は、資産形成を加速させるための有効な手段の1つです。会社員など安定した収入がある人にとっては、他の投資にはないメリットがあります。

最大のメリットは「レバレッジ効果」です。

これは、金融機関からの融資を利用することで、自己資金以上の規模の不動産を購入し、運用できることを指します。少ない自己資金で大きなリターンを狙える可能性があります。

不動産投資は主に以下の2つの収益が期待できます。

空室リスクや金利上昇リスク、修繕費の発生といったデメリットも存在しますが、しかし、これらのリスクを正しく理解し、物件選びや資金計画を慎重に行うことで、不動産は資産ポートフォリオの強力な柱となり得ます。

資産家になるための方法として、大きなリターンが期待できるのが、自身で事業を起こし成功させる、いわゆる「起業」です。

事業が成功すれば、会社員では得られないような大きな収入(役員報酬や配当)を得ることが可能になります。

さらに、事業を成長させた後に会社を売却(M&A、イグジット)することで、一度に数億円、数十億円といった莫大な資産を手にできる可能性もあります。実際に、超富裕層の多くは創業経営者です。

しかし、その方法はハイリスク・ハイリターンであることを十分に認識しておく必要があります。

事業が必ず成功する保証はなく、多くの起業家が失敗を経験します。成功するためには、ビジネスアイデアだけでなく、経営スキル、マーケティング知識、そして強い精神力が求められます。

大きな夢がある一方で、相応の覚悟が必要な道筋といえるでしょう。

親や親族から資産を受け継ぐ「相続」も、資産家になるための1つのルートです。いわゆる「バトンタッチリッチ型」と呼ばれる資産家です。

人によっては、相続で不動産や金融資産といったまとまった資産を一度に手にすることがあります。相続した資産が元手となり、さらなる資産拡大のきっかけとなるケースも珍しくありません。

また、相続が発生する前に、親から子へ計画的に資産を移転する「生前贈与」も有効な手段です。例えば、年間110万円までなら贈与税がかからない「暦年贈与」の非課税枠を活用したり、教育資金や結婚・子育て資金の一括贈与の特例制度を利用したりする方法があります。

ただし、相続や贈与には相続税や贈与税といった税金の問題が必ず伴います。

せっかく受け継いだ資産を税金で減らしてしまわないよう、専門家である税理士に相談するなど、適切な税金対策の知識を身につけておくことが肝となります。

資産家への道は、ただやみくもに行動するだけではたどり着けません。目標達成のためには、いくつかの重要な心構えや知識が必要です。

ここでは、資産家を目指す上で事前に理解しておくべき4つのポイントを解説します。これらを念頭に置くことで、より現実的で持続可能な資産形成プランを立てることができるでしょう。

資産形成は短距離走ではなく、マラソンのようなものです。一夜にして資産家になれるケースは、宝くじに当たるようなもので、現実的ではありません。

積立投資による資産形成では、「複利の効果」を最大限に活かすために時間が不可欠です。早く始めれば始めるほど、そして長く続ければ続けるほど、資産は雪だるま式に増えていきます。

そのためには、20年、30年といった長期的なスパンで計画を立てることが大切です。

市場の一時的な変動に焦ることなく、目標を見据えてコツコツと継続する忍耐力が、最終的に大きな資産を築くための鍵となります。

投資の世界では、リスク(価格変動の振れ幅)とリターン(収益)は表裏一体の関係にあります。一般的に、高いリターンが期待できる投資は、それだけ高いリスクを伴います。

例えば、株式投資は預貯金に比べて大きなリターンを期待できますが、元本割れのリスクもあります。一方で、国債などは安全性が高いですが、リターンは限定的です。

資産家を目指す上で重要なのは、自分の「リスク許容度」を正しく理解することです。どの程度のリスクなら受け入れられるのかを把握し、それに見合った投資対象を選ぶ必要があります。

また、リスクを管理する上で基本的な戦略が「分散投資」です。

全財産を一つの金融商品に集中させるのではなく、株式や債券、不動産など、値動きの異なる複数の資産に分けて投資することで、特定の資産が値下がりした際の影響を和らげることができます。

資産が増えるにつれて、税金の問題は避けて通れません。資産運用で得た利益には所得税や住民税がかかりますし、資産を誰かに譲ったり、亡くなったりした場合には贈与税や相続税が発生します。

例えば、株式投資で得た利益には約20%の税金がかかります。また、資産が5000万円を超えると、相続税の課税対象となる可能性が現実味を帯びてきます。

これらの税負担を合法的に軽減する「節税」の知識は、資産を守り、効率的に増やす上で不可欠です。

NISAやiDeCoといった税制優遇制度の活用はもちろん、不動産投資における減価償却の仕組みや、生命保険を活用した相続税対策など、知っているか知らないかで手元に残る資産額は変わります。

税金や法律は専門的で複雑な分野であるため、必要に応じて税理士や弁護士といった専門家に相談することも、資産家を目指す上では重要な戦略となります。

資産を「築く」ことと同じくらい重要なのが、築いた資産を「守る」ことです。

資産が増えれば、それを狙った詐欺や悪質な投資話が舞い込んでくる可能性も高まります。金融リテラシーを高め、うまい話には裏があるという警戒心を持つことが大切です。

また、資産を守るためには、将来起こりうるさまざまなリスクに備える必要もあります。

資産が一定規模に達した段階で「資産防衛」という視点を持つことは、長期的に資産家であり続けるために不可欠な要素です。

ここでは、資産家に関してよくある質問とその回答をまとめました。多くの人が抱く疑問を解消し、資産家への理解をさらに深めていきましょう。

資産家は「多くの資産を持つ人」という広い意味の言葉で、明確な金額の基準はありません。

一方、富裕層は、株式会社野村総合研究所の分類において「純金融資産を1億円以上5億円未満保有する世帯」という具体的な基準で定義されています。

一般的に、資産家という言葉は富裕層や超富裕層(純金融資産5億円以上)を含む概念として使われます。文脈によっては、不動産を多く持つ人を「資産家」、金融資産を多く持つ人を「富裕層」と使い分ける場合もあります。

法律などで定められた明確な基準はありませんが、一般的には「純金融資産1億円以上」が1つの目安となります。

ただし、これはあくまで金融資産に基づいた基準です。不動産などを含めた「総資産」で考えるケースもあり、この場合、数億円規模の資産を持つ人が資産家と見なされることもあります。

金額そのものよりも、「労働収入に頼らなくても生活できる経済的基盤がある」状態が、社会的な資産家のイメージに近いかもしれません。

はい、簡単ではありませんが可能です。

ただし、そのためには計画的な資産形成と長い時間が必要です。高収入でなくても、支出を堅実に管理し、収入の一部を粘り強く投資に回し続けることができれば、資産家の領域に到達することも不可能ではありません。

近年では、従業員持株会や確定拠出年金、NISAなどを活用した長期投資が実を結び、富裕層入りする「いつの間にか富裕層」と呼ばれるサラリーマンも増えています。例えば、毎月10万円を30年間、年利4%で積立投資を続けると、資産は7000万円近くまで膨れ上がります。

昇給や副業で投資額を増やせば、1億円という目標はさらに現実的になるでしょう。重要なのは早く始めて、諦めずに継続することです。

本記事では、「資産家とは?」の定義からその実態、そして資産家になるための具体的な方法までを解説しました。

資産家とは、一般的に純金融資産1億円以上を保有する人々を指し、日本には約165万世帯(2023年時点)存在します。これは全世帯の上位約3%にあたる、限られた層です。

彼らの多くは、収入を増やしながら、その収入の一部を長期的に投資に回すといった、地道な努力を継続することで資産を築いています。事業の成功や不動産投資、相続といった道筋もありますが、いずれも正しい知識と長期的な視点が不可欠です。

普通のサラリーマンであっても、時間を味方につけ、計画的に資産形成を行えば、資産家になることは決して到達不可能な目標ではありません。

資産家への道は、まず自身の資産状況を正確に把握し、できることから一歩を踏み出すことから始まります。本記事を参考にしながら、夢の資産家を目指してみてはいかがでしょうか?

≫将来資金づくりの最適解は?あなたのケースでシミュレーション

将来に向けた資産が気になるあなたへ

この先、お金の不安なく暮らすために、将来の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。