関連記事

»知るだけで差がつく。3分で将来資金を無料シミュレーション

「純金融資産」とは何か、ご存知でしょうか?これは、個人や世帯が保有する金融資産(預貯金、株式など)の合計から負債(住宅ローンなど)を差し引いた、実質的な財産を示す金額です。

この記事では、なぜこの指標が重要視されるのか、計算方法や、野村総合研究所(NRI)が定義する純金融資産をもとにした富裕層の5階層、さらに純金融資産がマイナスとなる世帯の実態など、さまざまな疑問を解消するための情報を網羅的に解説していきます。

将来資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

純金融資産とは、個人や世帯が保有する「金融資産の合計」から「負債の合計」を差し引いた金額を指します。これは、負債を返済した後に手元に残る「実質的な金融資産(すぐに動かせるお金)」がいくらあるかを示す、家計の真の経済状況を測る指標です。

単なる資産の額面だけではなく、負債の状況を含めて評価するため、個人の経済的健全性を判断する上で非常に重要とされています。

純金融資産が家計の健全性を測る上で重視されるのには、主に3つの理由があります。これらの理由から、特に投資や将来のライフプランニングを計画する際に、純金融資産の把握は欠かせません。

純金融資産が対象とするのは、現金、預貯金、株式などの金融資産であり、その特徴は流動性(換金性)が高い点にあります。不動産などの実物資産と異なり、これらの資産は比較的容易かつ迅速に現金化することができます。

そのため、緊急時における家計の支払い能力や、新たに投資を始める際の投資余力を、不動産などを含めた総資産よりも正確に示す指標となります。流動性の高い資産が手元にどれだけ残るかを把握することが、安定した経済活動の基盤となります。

純金融資産は、客観的な評価に適しています。例えば、自宅などの不動産は市場や地域によって評価額が大きく変動し、また、原則相対取引であることからその時価を正確に把握するのが難しい場合があります。しかし、金融資産の多く(現金、上場株式、投資信託など)は時価が明確であり、計算が容易かつ客観的です。

この明確さから、純金融資産は、個人や世帯の経済力を比較・評価するための共通基準として広く利用されます。

純金融資産は、野村総合研究所(NRI)などが定期的に実施する調査において、富裕層の定義に使われる主要な基準となっています。これらの調査では、流動性の高い資産(すなわち純金融資産)の保有額を基準にして、人々の経済的な階層を定義しています。

この定義は世間的な注目度が高く、自身の財産が社会的にどの位置にあるのかを知るベンチマークとして活用されています。

純金融資産は、「金融資産の合計」から「負債の合計」を差し引いて計算されます。この計算を正確に行うためには、それぞれの内訳を正しく理解することが重要です。

純金融資産の計算における金融資産とは、以下のような現金化が比較的容易な資産を指します。

注意点として、将来受け取る予定の「退職金(予定額)」は、現時点での純金融資産には含めないのが一般的です。これは、退職金は受給が確定するまで流動性が低く、計算時点での正確な金額ではないためです。

負債とは、将来返済の義務がある借り入れの合計額です。純金融資産の計算においては、以下のような負債残高を考慮に入れる必要があります。

これらの負債総額を金融資産から差し引くことで、実質的な純金融資産の額が算出されます。

将来資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

資産を評価する際には、「純金融資産」の他に、「金融資産」や「総資産」といった用語も使われます。これらは似ていますが、定義する範囲が大きく異なります。

もっとも混同しやすいのが金融資産と純金融資産の違いです。

金融資産は、資産サイドのみに注目した合計額を指します。負債の状況に関わらず、預金、株式、保険など保有している金融商品の時価総額を合算したものです。例えば、預金が1000万、住宅ローンが3000万あったとしても、金融資産は「1000万」となります。

一方、純金融資産は、金融資産から負債を差し引いた正味(Net)の金額です。上記の例でいえば、1000万(金融資産)から3000万(負債)を差し引くため、純金融資産はマイナス2000万となります。つまり、純金融資産こそが、本当に自由に使えるお金、または負債を完済するのに必要な金額を判断する指標だといえます。

総資産は、家計の全財産を示す指標です。これは、金融資産に加えて、自宅(不動産)、自動車、金などの実物資産を含めた合計額を指します。

対照的に、純金融資産は、あくまで流動性の高い金融資産のみが対象です。そのため、購入した自宅(不動産)や車といった実物資産は、原則として純金融資産には含まれません。家計全体の規模を知りたい場合は「総資産」を、すぐに動かせる経済力を知りたい場合は「純金融資産」を参照します。

以下の比較表は、資産に関する主要な3つの指標の違いをまとめたものです。

この表からもわかるように、純金融資産は、負債を差し引くことと、不動産などの実物資産を含まない点で、他の2つの指標と明確に区別されます。

日本の家計の経済状況を把握する上で、野村総合研究所(NRI)が定義する純金融資産の保有額による階層区分が広く用いられています。この階層区分は、流動性の高い資産に基づいているため、個人の経済力を客観的に示す指標となります。

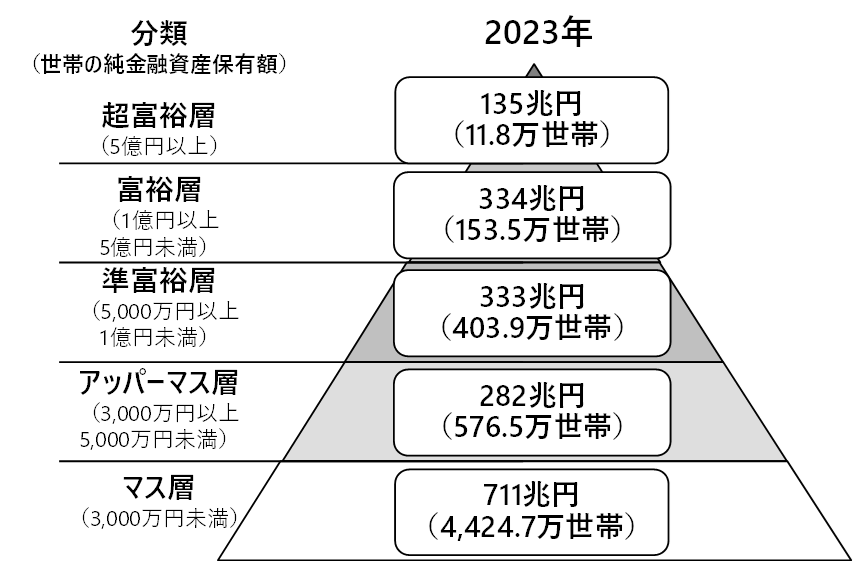

日本の家計の経済状況を把握する上で、野村総合研究所(NRI)が定義する純金融資産の保有額による階層区分が広く用いられています。2025年2月に発表された最新の調査(2023年推計値)によると、日本の世帯は純金融資産の保有額に基づき、以下の5つの階層に分類されます。

画像参照:野村総合研究所

5つの階層と定義(NRI・2023年推計)

将来資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

これらの階層は、流動性の高い資産を基準としているため、単に不動産などの評価額が高いだけでなく、すぐに動かせる資金がどれだけあるかを示しています。

純金融資産1億円以上の「富裕層」(153.5万世帯)と「超富裕層」(11.8万世帯)を合計した世帯数は165.3万世帯となります。これは、日本の総世帯数(5570.4万世帯)の約2.97%に過ぎません。しかし、この上位約3%の世帯が保有する純金融資産の合計額は469兆円にのぼり、日本の純金融資産総額(1795兆円)の約26.1%を占めています。

また、2011年以降は富裕層・超富裕層ともに一貫して増加傾向にあります。近年の株価上昇などを受け、運用資産が急増して富裕層となった「いつの間にか富裕層」といった新しいトレンドも指摘されています。

純金融資産は、金融資産から負債を差し引いて算出されるため、負債の合計額が金融資産の合計額を上回る場合、その額はマイナスになります。一見すると経済的に厳しい状況に思えますが、実は日本では純金融資産がマイナスの世帯は意外と多く存在します。

純金融資産がマイナスの状態は、会計用語で「債務超過」にあたります。これは、保有している流動性の高い金融資産をすべて売却・換金しても、負債(借入金)を完済できない状態を意味します。

しかし、日本においては、特に住宅購入時に多額の住宅ローンを組むのが一般的であるため、純金融資産がマイナスになる世帯は少なくありません。例えば、住宅ローンを組んだ直後は負債が大きく先行するため、一時的に債務超過状態になります。また、奨学金の返済が残っている新社会人なども同様です。

重要なのは、純金融資産がマイナスであること自体が、即座に「悪」であるとは限らないということです。住宅ローンは、将来的に資産価値を持つ不動産を取得するための健全な借入れと見なされることが多いです。

ただし、負債の額が過大にならないよう、計画的な返済計画を持つことが、長期的な家計の健全性のために非常に重要です。

ご自身の純金融資産を増やし、将来的な経済的な安定を目指すためには、以下の4つの柱を意識した戦略的な取り組みが必要です。これらをバランスよく実行することが、目標達成への近道となります。

純金融資産を構成する金融資産の種銭となるのが、毎月の収入です。最も直接的な方法は、収入の絶対額を増やすことです。

本業でのキャリアアップ(昇進・転職による給与増加)を目指すことが基本ですが、それに加えて、隙間時間を利用した副業を開始することも有効な手段となります。収入が増えれば、投資に回せる資金や貯蓄できる余力が増大し、純金融資産の増加に直結します。

いくら収入が増えても、支出がそれ以上に多ければ、純金融資産は増えません。手取り収入に対する貯蓄率・投資率を高めるために、支出の最適化、すなわち家計の見直しが必須です。

特に、毎月固定で発生する支出(通信費、保険料、サブスクリプションサービスなど)を見直すことで、削減効果は持続的になります。無駄な支出を徹底的に減らし、残ったお金を金融資産に回す仕組みを作りましょう。

純金融資産は、負債を差し引いて計算されるため、負債の額を減らすことも直接的な増加につながります。高金利の負債(カードローンやキャッシングなど)がある場合は、優先的に繰り上げ返済を行い、負債総額を圧縮することが非常に重要です。

また、住宅ローンなど低金利の負債であっても、借り換え(リファイナンス)による金利の最適化を図ることで、将来的な支払総額を減らし、他の資産形成に資金を回す余力を生み出すことができます。

収入と支出の最適化によって生まれた余剰資金を、資産運用(投資)に回すことで、資産を「働かせる」ことが可能になります。特に長期的な視点で見ると、複利効果の恩恵を受けやすく、効率的に金融資産を増やすことができます。

NISAやiDeCoなど、税制優遇制度を活用した投資を始めたり、すでに投資を行っている場合は、リスク許容度や目標に合わせたポートフォリオの見直しを行うことが大切です。

純金融資産について理解を深めるために、よくある疑問とその回答をまとめました。

純金融資産には、原則として購入した自宅(不動産)や車は含まれません。純金融資産が対象とするのは、現金や預貯金、株式などの「流動性の高い金融資産」のみです。不動産や車は「実物資産」にあたり、これらを含めた家計の全財産を知りたい場合は「総資産」を確認する必要があります。

野村総合研究所(NRI)が2025年2月に発表した最新の調査(2023年推計値)によると、純金融資産1億円以上5億円未満の「富裕層」は153.5万世帯、5億円以上の「超富裕層」は11.8万世帯です。

この「富裕層」と「超富裕層」を合計した世帯数は165.3万世帯であり、日本の総世帯数(5570.4万世帯)に対して約2.97%を占めています。

現時点の純金融資産には、将来受け取る予定の退職金(予定額)は含まれないのが一般的です。純金融資産は「すぐに動かせるお金」としての流動性を重視する指標であり、退職金は実際に受給するまで、その額が確定せず、流動性がないためです。

ただし、企業型DCやiDeCoのように、すでに積み立てが完了し、現在の評価額が明確になっている確定拠出年金は、金融資産として含まれます。

本記事では、純金融資産が金融資産や総資産とどのように違うのか、そしてなぜこの指標が重要視されるのかを詳しく解説しました。

純金融資産とは、金融資産の合計から負債の合計を差し引いた、実質的な金融資産の額であり、家計の支払い能力や投資余力を測る上で極めて重要です。特に、NRIによる富裕層の定義にも使われるなど、客観的な経済評価の基準となります。

住宅ローンなどが原因で一時的に純金融資産がマイナス(債務超過)となる世帯も存在しますが、収入増加、支出最適化、負債圧縮、そして資産運用を通じて、純金融資産を着実に増やしていくことが、将来の経済的な自由を達成するための鍵となります。

まずは自身の金融資産と負債を正確に把握し、純金融資産を計算することから、資産形成の第一歩を踏み出しましょう。

»あなたが今やるべき資産運用がわかる「3分投資診断」

将来資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。