関連記事

»将来の必要額はいくら?あなたのケースで診断

子どもの将来の教育資金として学資保険を検討している人も多いでしょう。しかし、具体的にどんな仕組みでどんなメリットがあるか分からないという人もいるのではないでしょうか。

そこで本記事では、学資保険の基本的な仕組みから、メリット・デメリット、家庭に合った商品の選び方まで、分かりやすく解説します。

教育資金が気になるあなたへ

将来の教育資金に不安を感じていませんか?マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

学資保険は、子どもの将来にかかる教育資金を計画的に準備することを目的とした、貯蓄型の保険です。毎月決まった保険料を払い込むことで、子どもの成長に合わせて祝金や満期保険金を受け取ることができます。

貯蓄としての機能だけでなく、契約者である親に万一のことがあった場合に備える保障機能も兼ね備えているのが大きな特徴です。

学資保険の基本的な仕組みは、毎月一定の保険料を保険会社に支払い、この資金を積み立てていくというものです。これにより、子どもの教育費が必要となるタイミングに向けて、計画的に資金を準備することができます。

子どもの教育費は、進路によって異なります。文部科学省の各データによると、幼稚園から大学まですべて公立(大学は国立)の場合は約853万円、すべて私立の場合は約2375万円の学習費がかかるとされています。

大学に進学する場合はさらに費用が必要となり、計画的な準備が欠かせません。

学資保険は、こうした将来の大きな出費に対して、毎月の積立で着実に備えるための有効な手段の1つです。

(参考:令和5年度子供の学習費調査|文部科学省 , 国立大学の授業料等の推移(令和3年)|文部科学省 )

学資保険の大きな特徴の1つは、教育資金を受け取るタイミングを柔軟に設定できる点です。一般的に、教育費の負担が増えるのは高校や大学への進学時です。多くの学資保険では、以下のようにライフプランに合わせて受け取り時期を選択できます。

例えば、一番費用がかかる大学の入学金や授業料に備えたい場合は、17歳や18歳で満期保険金を一括で受け取るプランが適しています。

一方で、中学や高校の入学準備金もカバーしたい場合は、進学のタイミングで祝金が支払われるプランを選ぶとよいでしょう。

このように、家庭の教育方針や資金計画に合わせて最適なプランを設計できるのが魅力です。

学資保険は、単なる貯蓄商品とは異なる、保険ならではの3つの大きな特徴を持っています。それは、「契約者の万一への保障」「返戻率による貯蓄性」「税制上の優遇措置」です。

学資保険の一番重要な特徴は、契約者である親に万一の事態(死亡または所定の高度障害状態)が発生した場合の保障機能です。多くの学資保険には「保険料払い込み免除」の特約が付帯しています。

この特約により、契約者が保険料を支払えなくなっても、その後の保険料の支払いは免除され、契約はそのまま継続します。

そして、当初の契約通り、祝金や満期保険金を満額受け取ることが可能です。

これは、単なる預貯金や投資信託にはない保険ならではの機能です。

万が一のことがあっても、子どもの教育資金を確実に確保できるという安心感は、学資保険の大きなメリットといえるでしょう。

学資保険の貯蓄性を判断する重要な指標が「返戻率(へんれいりつ)」です。返戻率とは、払い込んだ保険料の総額に対して、将来受け取れる祝金や満期保険金の総額がどれくらいの割合になるかを示した数値です。計算式は以下の通りです。

返戻率(%) = 受取総額 ÷ 払い込み保険料総額 × 100

例えば、払い込み保険料の総額が180万円で、受取総額が200万円の場合、返戻率は約111%となります。返戻率が100%を超えていれば、払い込んだ保険料よりも多くの学資金を受け取れることを意味します。

この返戻率は、契約者や子どもの年齢、保険料の払い込み期間、受け取り方法などによって変動します。

一般的に、契約者の年齢が若く、子どもの年齢が低いほど、また保険料の払い込み期間が短いほど返戻率は高くなる傾向があります。

学資保険に加入して支払った保険料は、「生命保険料控除」の対象となり、税制上の優遇措置を受けることができます。生命保険料控除とは、1年間に支払った保険料に応じて、この年の所得から一定額が差し引かれ、所得税や住民税の負担が軽減される制度です。

学資保険は、生命保険料控除のうち「一般生命保険料控除」の区分に該当します。控除額は年間の支払保険料に応じて決まり、所得税では最大で4万円、住民税では最大で2万8000円が所得から控除されます。

この控除を受けるためには、年末調整の際に保険会社から送られてくる「生命保険料控除証明書」を勤務先に提出するか、確定申告を行う必要があります。

教育資金を準備しながら、毎年の税負担を軽減できる点も学資保険のメリットの1つです。

»将来の教育費は足りる?あなたのケースで必要額を診断

学資保険には、教育資金を準備する上で多くのメリットがあります。ここでは、学資保険が持つ主なメリットを3つの観点から詳しく解説します。

学資保険の最大のメリットは、教育資金を計画的かつ着実に準備できる点です。保険料は毎月口座から自動的に引き落とされるため、貯蓄が苦手な人でも半強制的に積立を続けることができます。

預貯金の場合、いつでも自由にお金を引き出せるため、つい他の用途に使ってしまう可能性があります。しかし、学資保険は満期まで資金が固定されるため、教育資金を他の支出から守り、確実に目標額まで貯めていくことが可能です。

子どもの進学という明確な目標に向けて、長期的な視点でコツコツと資産を形成したい家庭にとって、この計画性と強制力は大きな利点となります。

学資保険が持つ保険としての機能は、教育資金準備における大きな安心材料です。前述の通り、多くの学資保険には「保険料払い込み免除特約」が付いています。

これにより、契約者である親が死亡したり、所定の高度障害状態になったりした場合、それ以降の保険料の支払いが不要になります。保険料の支払いがストップしても契約は有効に継続し、進学祝金や満期保険金は予定通り全額受け取れます。

もし預貯金で教育資金を準備している途中で親に万一のことがあれば、その後の積立は困難になり、目標額に達しない可能性があります。

学資保険であれば、不測の事態が発生しても子どもの進学の夢を経済的な理由で諦めさせることなく、確実に教育資金を準備できるというわけです。

学資保険の中には、返戻率が100%を超える商品が多く存在します。これは、払い込んだ保険料の総額よりも、将来受け取る学資金の総額が多くなることを意味し、いわゆる「元本割れ」をしないということです。

現在の低金利環境では、銀行の預貯金で資産を増やすことは期待しにくい状況です。その点、返戻率が100%を超える学資保険は、預貯金よりも効率的に教育資金を準備できる可能性があります。

ただし、医療保障などの特約を付加したり、契約条件によっては返戻率が100%を下回る(元本割れする)場合もあるため、契約前には必ず返戻率を確認することが必須です。

貯蓄性を重視する場合は、シンプルな保障内容で返戻率の高い商品を選ぶのがよいでしょう。

学資保険は計画的な資金準備に有効な手段ですが、メリットだけでなくデメリットや注意点も存在します。

契約後に後悔しないためにも、以下の3つのポイントを事前に確認しておきましょう。

学資保険の一番大きなデメリットは、保険期間の途中で解約した場合に元本割れするリスクがあることです。

中途解約すると「解約返戻金」が支払われますが、契約から年数が浅い段階で解約すると、この金額は払い込んだ保険料の総額を下回ることがほとんどです。

学資保険は長期的な積立を前提とした商品設計になっているため、早期の解約にはペナルティがともないます。

家計の状況が変化し、保険料の支払いが困難になる可能性も考慮し、契約時には無理のない保険料設定をすることが大切です。

学資保険は、契約時に将来受け取る学資金の金額が確定しているため、インフレ(物価上昇)に弱いというデメリットがあります。

例えば、18年後に200万円を受け取る契約をしたとしても、この間に物価が上昇すれば、200万円の実質的な価値は目減りしてしまいます。大学の授業料が現在よりも値上がりしていた場合、準備したはずの学資金だけでは不足する事態も考えられます。

将来のインフレ率を正確に予測することは困難ですが、学資保険だけで教育資金のすべてを準備するのではなく、インフレに強いとされる投資信託などを組み合わせるなど、複数の方法でリスクを分散させることも検討するとよいでしょう。

学資保険は、資金の流動性が低い点も注意が必要です。預貯金のように、必要な時に必要な分だけお金を引き出すことはできません。資金を引き出すには基本的に解約するしかなく、この場合は前述の通り元本割れのリスクがともないます。

急な病気や失業などでまとまったお金が必要になった場合でも、学資保険の積立金は簡単には使えません。一部の保険商品では、解約返戻金を担保にお金を借りられる「契約者貸付制度」を利用できますが、これはあくまで借金であり、利息が発生します。

そのため、教育資金を学資保険で準備する場合でも、万一の急な出費に備えるための資金は、別途、流動性の高い預貯金などで確保しておくことが欠かせません。

教育資金が気になるあなたへ

将来の教育資金に不安を感じていませんか?マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

学資保険は、すべての人にとって最適な教育資金の準備方法というわけではありません。自身の性格や家計の状況、資産運用に関する考え方によって、向き不向きがあります。

ここでは、どのような人が学資保険に向いているのか、また、他の方法を検討したほうがよいのはどのような人なのかを具体的に解説します。

学資保険の利用が推奨されるのは、以下のような特徴を持つ人です。

毎月自動的に保険料が引き落とされるため、意思の力に頼らずとも着実に教育資金を積み立てることができます。「手元にお金があると使ってしまう」という人には、半強制的に貯蓄できる仕組みが有効です。

契約者である親に万一のことがあっても、保険料の支払いが免除され、学資金が満額確保される保障機能は大きな魅力です。子どもの将来を確実に守りたいと考える人に向いています。

学資保険は、株式投資のように大きなリターンは期待できませんが、元本割れのリスクが比較的低い安定した金融商品です。ハイリスク・ハイリターンな運用よりも、着実性を重視する人におすすめです。

一方で、以下のような人は学資保険以外の方法を検討するほうがよいかもしれません。

学資保険の返戻率は、投資信託などのリターンと比較すると低い傾向にあります。リスクを取ってでも、より高い収益性を目指したい人には、NISAなどを活用した資産運用のほうが有効な選択肢の1つとなります。

すでに預貯金などで目標とする教育資金を確保できている場合、あえて流動性の低い学資保険に加入する必要性は低いでしょう。

学資保険は長期にわたる支払いが前提です。途中で支払いが困難になり解約すると元本割れのリスクがあるため、毎月の保険料を安定して支払うのが難しい場合は、加入を慎重に検討すべきです。

教育資金を準備する方法は学資保険だけではありません。ここでは、学資保険の代替または併用が考えられる代表的な3つの方法、預貯金、NISA、終身保険について、それぞれの特徴を解説します。

預貯金は、シンプルで手軽な教育資金の準備方法です。元本が保証されており、必要な時にいつでも引き出せる流動性の高さが最大のメリットです。ソニー生命の調査でも、教育資金の準備方法として多くの人が「銀行預金」を挙げています。

しかし、現在の低金利環境では利子による資産の増加はほとんど期待できません。また、いつでも引き出せる手軽さが、かえって他の目的で使ってしまうリスクにもつながります。

教育資金として確実に貯めるためには、生活費とは別の口座で管理するなどの工夫が必要です。

NISA(少額投資非課税制度)のつみたて投資枠を活用して、投資信託などで教育資金を準備する方法も選択肢の1つです。最大のメリットは、運用によって得られた利益が非課税になる点です。

長期的な積立投資により、学資保険よりも高いリターンが期待できる可能性があります。

一方で、元本保証はなく、市場の変動によっては資産が減少するリスクも伴います。また、学資保険のような保険料払い込み免除の保障機能はありません。

リスクを理解した上で、長期的な視点で資産形成に取り組める人に向いている方法といえます。

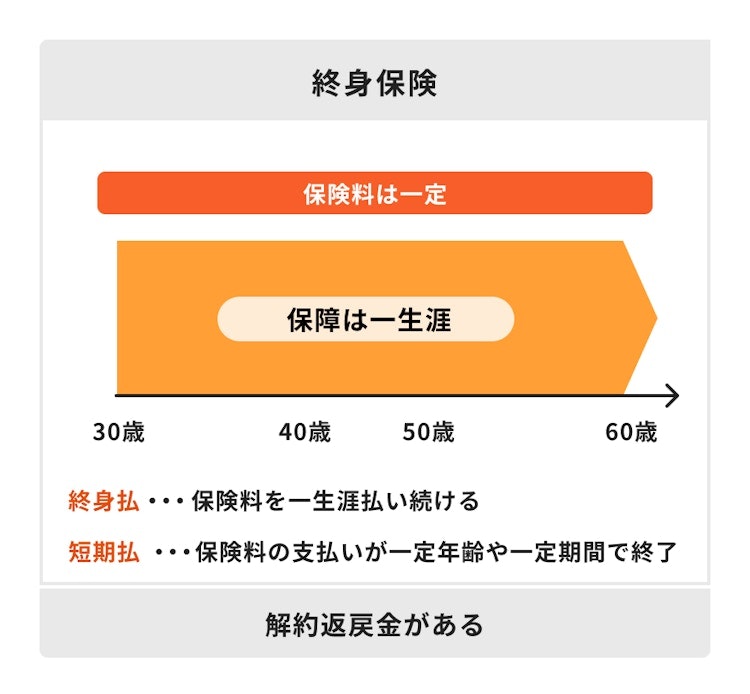

学資保険の代わりに、貯蓄機能のある「低解約返戻金型終身保険」を活用する方法もあります。この保険は、保険料の払い込み期間中の解約返戻金を低く抑える代わりに、払い込み期間満了後の解約返戻率が高く設定されているのが特徴です。

子どもの大学進学など、教育資金が必要になるタイミングで解約することで、学資金として活用できます。

また、終身保険なので、解約しなければ親の死亡保障として一生涯継続することも可能です。

学資保険と同様に保険料払い込み免除の機能が付くこともあり、保障と貯蓄を両立させたい場合に有効な選択肢となります。

学資保険を選ぶ際には、いくつかの重要なポイントを比較検討する必要があります。返戻率の高さはもちろん、ご家庭のライフプランに合った学資金の受取時期や、無理なく続けられる保険料の払い込み期間など、総合的に判断することが大切です。

ここでは、後悔しない学資保険選びのための3つのポイントを解説します。

学資保険の貯蓄性を判断する上で一番重要な指標が「返戻率」です。返戻率が高いほど、払い込んだ保険料に対して多くの学資金を受け取れるため、効率的な資金準備が可能になります。

複数の保険会社の商品を比較検討する際には、必ず返戻率を確認しましょう。同じ受取総額でも、保険料や払い込み期間によって返戻率は変わります。

保障内容をシンプルにする、払い込み期間を短くするなど、返戻率を高めるための工夫も検討するとよいでしょう。

各社のWebサイトで提供されているシミュレーション機能を活用して、具体的なプランごとの返戻率を比較することをおすすめします。

いつ、いくら学資金が必要になるかは、子どもの進路計画によって異なります。学資保険を選ぶ際には、教育資金が必要となるタイミングに合わせて祝金や満期保険金を受け取れるかを確認することが鍵となります。

例えば、大学の推薦入試などで高校3年生の秋にまとまった資金が必要になるケースも増えています。この場合は、18歳満期ではなく17歳満期のプランを選ぶといった対応が必要です。

また、大学の授業料を在学中の4年間にわたって分割で受け取りたいのか、入学時に一括で受け取りたいのかによっても選ぶべきプランは変わります。

子どもの将来の進路をイメージしながら、ご家庭の教育方針に合った受取時期を設定できる商品を選びましょう。

保険料の払い込み期間は、毎月の保険料負担と返戻率に直接影響します。一般的に、払い込み期間を短くするほど保険料の総額は安くなり、返戻率は高くなります。

例えば、18歳まで払い続けるよりも、教育費の負担が比較的少ない10歳や15歳までに払い終える短期払いのプランを選ぶほうが、貯蓄性は高まります。

ただし、払い込み期間を短くすると、その分毎月の保険料は高くなります。家計を圧迫し、途中で支払いが困難になって解約することになれば元本割れのリスクがあります。

現在の収入や今後のライフプランを考慮し、長期にわたって無理なく支払いを続けられる期間を設定することが大切です。

学資保険を検討する際には、さまざまな疑問が生じるものです。ここでは、加入を考える多くの人が抱きやすい代表的な質問について、分かりやすくお答えします。

多くの学資保険では、子どもが生まれる前から加入できる「出生前加入」制度が設けられています。一般的には、出産予定日の140日前から申し込みが可能です。

早く加入するほど、月々の保険料負担を抑えられたり、返戻率が高くなったりするメリットがあります。また、出産後は育児で忙しくなり、保険についてゆっくり検討する時間を確保するのが難しくなるため、比較的時間に余裕のある妊娠中に検討を始めるのがおすすめです。

なお、加入できる子どもの年齢には上限があり、多くの商品で6歳〜7歳までと設定されています。

学資保険とNISAは、それぞれ異なる特徴を持つため、一概にどちらがよいとはいえません。選択は、自身の目的やリスク許容度によって決まります。

両者の特徴を理解し、学資保険で安定的に土台を作り、NISAで積極的に増やすことを目指すなど、組み合わせて活用するのも有効な戦略です。

はい、学資保険の中には返戻率が100%を下回る(元本割れする)商品もあります。

貯蓄性よりも保障を重視した「保障型」の学資保険でこの傾向が見られます。例えば、子どもの医療保障や、契約者に万一があった場合に育英年金が支払われる特約などを付加すると、その分保険料が上乗せされ、返戻率は低くなります。

貯蓄性を最優先に考えるのであれば、保障は最低限に抑え、返戻率が100%を超える「貯蓄型」の商品を選ぶことが重要です。

契約前には、保障内容と返戻率のバランスをよく確認し、自身の目的に合っているかを判断しましょう。

学資保険は、子どもの教育資金を計画的かつ確実に準備するための有効な手段です。毎月の積立で貯蓄が苦手な人でも着実に資金を形成でき、契約者に万一のことがあっても保険料の支払いが免除される保障機能は、他の金融商品にはない大きな安心材料となります。

一方で、中途解約時の元本割れリスクやインフレに弱いといったデメリットも存在します。学資保険のメリット・デメリットを正しく理解し、自身の家計状況や教育方針に合った商品を選ぶことが欠かせません。

教育資金の準備方法は学資保険だけではありません。預貯金やNISAなど、他の選択肢と組み合わせることで、より効果的な資産形成が可能になるでしょう。

何から始めればよいか迷う方は、まずは家庭のケースに合わせた将来の必要額からチェックしてみるのがおすすめです。

»将来の必要額はいくら?あなたのケースで今すぐ診断

教育資金が気になるあなたへ

将来の教育資金に不安を感じていませんか?マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。