関連記事

»家庭に合った教育資金の準備法をプロが提案

「子どもの教育費のために学資保険に入りたいけれど、家計に余裕がなくて難しい」と悩む家庭は少なくありません。実際、文部科学省の調査では大学までに必要な教育費は数百万円〜2000万円超とされ、学資保険だけに頼るのは現実的ではないケースも多いです。

本記事では、学資保険がなくても教育費を準備できる方法、無理なく続けるための家計の優先順位、そして代替手段の具体例を専門家視点で解説します。数字やシミュレーションを交えながら、安心して子どもの未来を支える方法を見つけましょう。

教育資金の準備方法で悩んでいるあなたへ

マネイロでは将来資金の準備方法や万一に備えた保険の選び方をご提案しています。

▶オンライン無料相談:教育資金づくりをプロがアドバイス

▶3分投資診断:将来資金と必要な投資が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

子どもの将来を考えると、「学資保険に入らなきゃ」と思う一方で、「毎月の保険料を払う余裕がない」と感じている家庭も少なくありません。

「学資保険に入る余裕がない」と感じる理由には、高い教育費と他の支出とのバランスがあります。

多くの家庭が同じ悩みを抱えており、学資保険以外の方法で教育資金を準備しているのが現状です。

家計の現状と教育費の実態について、まずは詳しく見ていきましょう。

文部科学省の「子どもの学習費調査(令和5年度)」によると、幼稚園から大学まですべて公立に通った場合でも、1人あたり約853万円の教育費がかかるとされています。

また、私立に通った場合では約2375万円かかります。

これらの費用は、すべてを学資保険でまかなうのが難しいといえます。

(参考:令和5年度子供の学習費調査の結果|文部科学省)

(参考:国公私立大学の授業料等の推移|令和3年|文部科学省)

家計における支出は、教育費だけではありません。日々の生活費はもちろん、住宅ローンや家賃といった住居費、通信費などの固定費も大きな割合を占めます。

さらに、自分たちの老後資金の準備も同時に進める必要があります。

これらの支出項目の中で、教育資金をどの程度の優先順位で考えるかは、各家庭の価値観や経済状況によって異なります。

「学資保険に入る余裕がない」と感じる場合、それは単に収入が低いということだけではありません。他の支出とのバランスを取った結果、教育資金に回せる金額が限られているという状況が考えられます。

まずは家計全体の支出を把握し、どの費用を優先し、どこを削減できるかを見極めることが、無理のない資金計画を立てる第一歩となります。

学資保険は教育資金を準備するための有力な選択肢ですが、すべての家庭にとって必須というわけではありません。

加入を判断する前に、そのメリットとデメリットを正しく理解し、ご自身の家庭状況や考え方に合っているかを見極めることが大切です。

学資保険は、毎月決まった金額を積み立てていくため、強制的に貯蓄できるのがメリットです。貯金が苦手な人でも、契約を続けることで着実に教育資金を準備できます。

契約者である親に万が一のことがあった場合、以降の保険料の払い込みが免除され、満期保険金は予定通り受け取れます。これは、他の金融商品にはない、保険ならではの大きな強みです。

学資保険の保険料は、生命保険料控除の対象となる場合があり、所得税や住民税が一部軽減されることがあります。

学資保険は、途中で解約すると、それまでに支払った保険料の総額よりも少ない金額しか戻ってこない「元本割れ」のリスクがあります。

子どもの教育費以外で急にお金が必要になった場合、大きな損失を被る可能性があります。

学資保険の満期保険金は、契約時に確定していることが多いため、将来インフレが進んだ場合、受け取るお金の「実質的な価値」が目減りする可能性があります。

学資保険は、安全性を重視しているため、高いリターンは期待できません。一般的に、銀行の預貯金よりは増えますが、資産運用と比べると、リターンは控えめです。

学資保険への加入を迷った際は、自身の貯蓄スタイルやリスクに対する考え方を基準に判断するのが良いでしょう。

計画的な貯蓄が苦手な人や、万が一の保障を重視する人には適していますが、資産運用で積極的にお金を増やしたい場合には不向きかもしれません。

以下の3つのポイントを参考に、学資保険の必要性を考えてみましょう。

まず、

といったケースでは、学資保険に必ず加入する必要はありません。

ただし、このような人は保険料の支払いに困るリスクも低く、学資保険との相性が良いタイプともいえます。

また、「万が一の時に、子どもにまとまった資金を遺したい」と考えている人は、保険料払込免除特約が付いた学資保険を選択肢に入れてもよいでしょう。

一方で、「銀行預金より増えなくてもいい」という考えであれば、学資保険に加入する優先度は低いかもしれません。

「少しでも効率的に増やしたい」と思う場合は、学資保険以外の方法も含めて検討するのがおすすめです。

「周りが入っているから自分も入らなきゃ」というプレッシャーを感じている家庭も多いでしょう。

ソニー生命の「子どもの教育資金に関する調査2025」によると、子どもの大学等への進学のための教育資金準備方法として「銀行預金」(54.3%)が最も高くなり、「学資保険」を挙げた人は全体の38.4%にとどまります。

その他は

という結果でした。

このデータから、約半数の世帯が学資保険以外の方法で教育資金を準備していることがわかります。

学資保険に入らない選択肢も一般的であり、過度なプレッシャーを感じる必要はありません。

教育資金の準備方法で悩んでいるあなたへ

マネイロでは将来資金の準備方法や万一に備えた保険の選び方をご提案しています。

▶オンライン無料相談:教育資金づくりをプロがアドバイス

▶3分投資診断:将来資金と必要な投資が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

学資保険に加入すべきか、それとも他の方法が良いのか、自分一人で判断するのは難しいと感じるかもしれません。

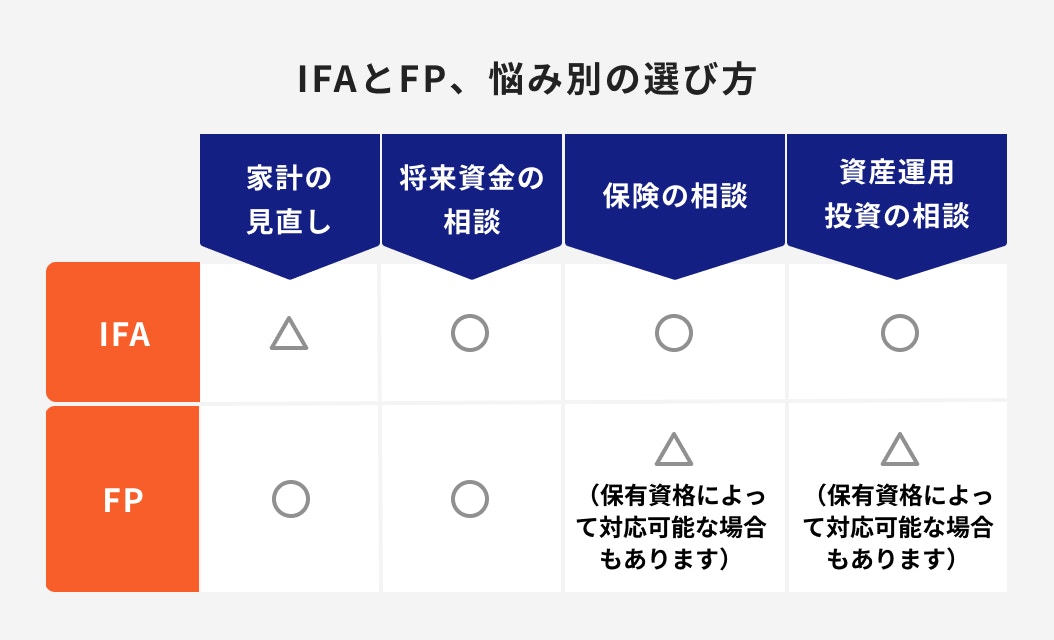

そのような時は、ファイナンシャルプランナー(FP)や独立系ファイナンシャルアドバイザー(IFA)のようなお金の専門家に相談することをおすすめします。

専門家は、客観的な視点であなたの家計状況やライフプラン、教育方針などをヒアリングし、最適な教育資金の準備方法を提案してくれます。

学資保険のメリット・デメリットだけでなく、預貯金や新NISA、その他の保険商品など、幅広い選択肢の中から、家庭に合ったオーダーメイドのプランを一緒に考えてもらえるでしょう。

相談サービスの多くは無料で相談できるため、気軽に活用してみるのがおすすめです。

学資保険に入るべきか、それとも預貯金やNISAなど他の方法で備えるべきか、こうした判断は、家計の状況や将来のライフプランによって最適解が異なります。

そこで頼りになるのが、お金と資産運用の専門家であるマネイロです。

マネイロは独立系ファイナンシャルアドバイザー(IFA)として、特定の金融機関に偏らない中立的な立場からアドバイスを行います。

教育資金だけでなく、住宅購入や老後資金といった将来の大きな支出も見据えながら、家計全体を踏まえたオーダーメイドのプランを提案できるのが強みです。

「学資保険に加入すべきか迷っている」「預貯金や投資とどう組み合わせれば良いかわからない」という悩みも、マネイロなら複数の選択肢を比較しながら一緒に解決策を導けます。

相談は何度でも無料で利用できるため、気軽に専門家の意見を取り入れてみるのがおすすめです。

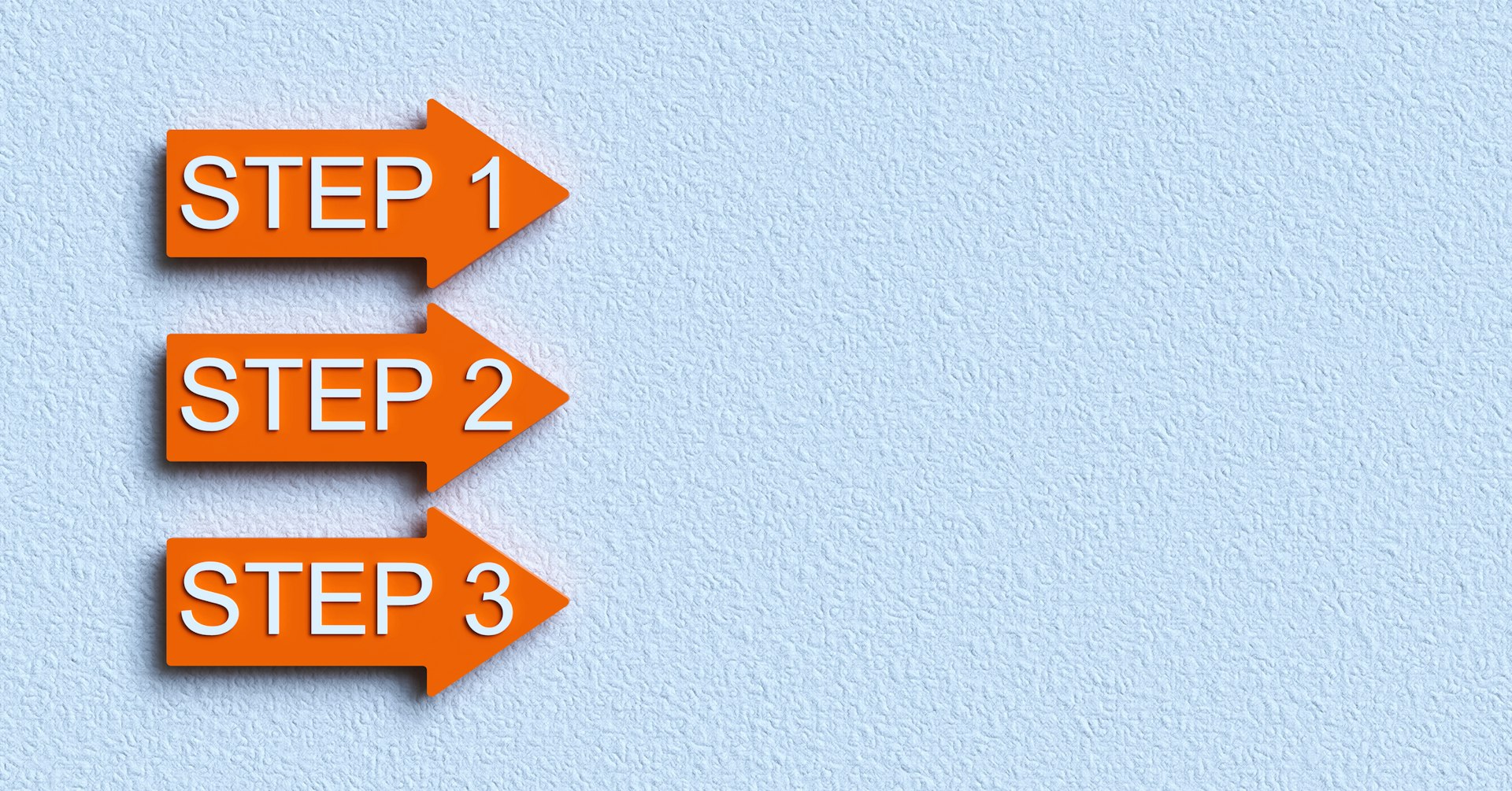

教育資金という長期的な目標を達成するためには、計画的なアプローチが不可欠です。

まず目標額を明確にし、現在の家計から無理なく捻出できる積立額を設定します。

そして、状況の変化に対応できるよう定期的に計画を見直す、この3つのステップが成功の鍵となります。

教育資金の準備を始めるにあたり、最初にするべきことは具体的な目標額を設定することです。子どもにどのような進路を歩んでほしいか、例えば大学は国公立か私立か、文系か理系か、自宅通学か一人暮らしか、といった希望によって必要な金額は大きく異なります。

家庭の教育方針を基に、より具体的なシミュレーションを行い、いつまでにいくら必要かを明確にすることが、計画的な準備の第一歩となります。

目標額が決まったら、次に毎月いくら積み立てていくかを決定します。無理のない範囲で継続可能な金額を設定しましょう。

そのためには、まず現在の家計状況を正確に把握する必要があります。収入に対して、住居費や通信費などの「固定費」と、食費や娯楽費などの「変動費」がそれぞれどのくらいかかっているかを洗い出しましょう。

支出全体を見直すことで、無駄な出費を削減し、教育資金として積み立てに回せる金額を捻出できる可能性があります。

最初から高い目標を設定するのではなく、まずは確実に続けられる金額から始めることが、長期的な資産形成を成功させる秘訣です。

教育資金の積立計画は、一度立てたら終わりではありません。定期的に家計の状況と計画の進捗を確認し、必要に応じて見直しを行うことが重要です。

子どもの成長に伴って教育費以外の支出が増えたり、転職や昇進によって収入が変動したりと、家計の状況は時間とともに変化します。また、第二子の誕生など家族構成が変わることもあるでしょう。

ライフステージの変化に合わせて、積立額を増減させたり、準備方法を再検討したりすることで、常に最適な状態で目標に向かって進むことができます。

年に一度など、時期を決めて家計と積立計画を見直す習慣をつけましょう。

教育資金の準備は学資保険だけが選択肢ではありません。

預貯金を基本としつつ、家庭のリスク許容度や目標に応じて、終身保険や国債、国の非課税制度などを組み合わせましょう。

教育資金を準備する上で、最も基本的でリスクの少ない方法が預貯金です。元本が保証されており、必要な時にいつでも引き出せる流動性の高さが最大のメリットです。

特に、毎月決まった額を自動的に別の口座に移す「自動積立定期預金」を活用すれば、手間なく着実に資金を貯めていくことができます。給料日に設定しておくことで、お金を使ってしまう前に先取りで貯蓄する仕組みを作れます。

金利による大きなリターンは期待できませんが、その堅実性から多くの家庭で教育資金準備の土台として利用されています。

まずは預貯金でベースとなる資金を確保し、その上で他の方法を組み合わせるのが賢明なアプローチです。

学資保険の代替として、貯蓄機能を持つ「終身保険」を活用する方法も有効です。終身保険は、一生涯の死亡保障を備えながら、解約時にはそれまでに払い込んだ保険料に応じた解約返戻金を受け取れる保険です。

特に「低解約返戻金型終身保険」は、保険料の払込期間中の解約返戻金を低く抑える代わりに、保険料が割安に設定されています。

払込期間が満了すると返戻率が大きく上昇するため、子どもの大学進学など、お金が必要になるタイミングに合わせて払込期間を設定すれば、学資保険のように活用できます。

保障と貯蓄を両立でき、学資保険よりも柔軟な資金活用が可能な点がメリットです。

より安全に資産を増やしたいと考えるなら、「個人向け国債」も選択肢の一つです。国債とは、国が発行する債券のことで、購入すると定期的に利子を受け取れ、満期になると元本が戻ってきます。

国が発行体であるため信用度が非常に高く、元本割れのリスクが極めて低いのが特徴です。

大きなリターンは期待できませんが、インフレ対策として学資保険や預貯金と組み合わせることで、より安定した資産形成を目指せます。

教育資金を準備する際には、国が提供する様々な制度を最大限に活用することも重要です。

まず、中学生まで支給される「児童手当」は、生活費に充てるだけでなく、全額または一部を教育資金として計画的に貯蓄に回すことで、まとまった資金の土台となります。

さらに、どうしても資金が不足する場合には、「奨学金」や「教育ローン」といった選択肢もあります。

これらは返済が必要になる場合がほとんどですが、進学の夢を諦めないためのセーフティーネットとして存在を覚えておくと良いでしょう。

教育費は高額であり、多くの家庭でその準備が課題となっています。学資保険は計画的な貯蓄や万が一の保障といったメリットがある一方で、元本割れやインフレのリスクも存在します。

重要なのは、学資保険が唯一の選択肢ではないと理解することです。預貯金を基本としながら、終身保険や債券、国の制度など、家庭の状況や考え方に合った方法を組み合わせることを検討するのがおすすめです。

まずは目標額を設定し、現在の家計を見直すことから始めてみましょう。判断に迷う場合は、専門家への相談も有効な手段です。

»お金の専門家であるマネイロに無料相談する

教育資金の準備方法で悩んでいるあなたへ

マネイロでは将来資金の準備方法や万一に備えた保険の選び方をご提案しています。

▶オンライン無料相談:教育資金づくりをプロがアドバイス

▶3分投資診断:将来資金と必要な投資が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。