関連記事

≫将来必要はお金はいくら?あなたのケースでシミュレーション

「教育費はいくら貯める?」――そんな子どもの教育費は、多くのご家庭にとって大きな関心事です。幼稚園から大学卒業まで、一体いくら費用がかかるのか、計画的にどう貯めていけばいいのか、不安を感じる方もいるでしょう。

本記事では、文部科学省の最新調査に基づき、進路別の教育費総額や各教育ステージでかかる具体的な費用を詳しく解説します。この記事を通じて、教育費に関する不安を解消し、具体的な準備を始める一歩を踏み出しましょう。

子育て・教育資金が気になるあなたへ

教育資金や住宅ローンなど将来の負担はさまざまです。この先必要になる金額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

子どもの教育費は、進路によって大きく変動します。特に、幼稚園から大学までの一貫した進路選択は、家庭の経済状況に大きな影響を与える要素です。

ここでは、文部科学省の「令和5年度子供の学習費調査」および公的機関の大学費用データをもとに、幼稚園から高校卒業までの15年間、さらに大学4年間を含めた総額の目安をご紹介します。

文部科学省の調査では、幼稚園から高校卒業までの15年間の学習費総額が公立・私立の組み合わせ別に算出されています。これに大学4年間の費用を加えることで、子どもが生まれてから大学を卒業するまでの教育費総額のイメージを掴むことができます。

幼稚園から高等学校(全日制)まですべて公立に通った場合の15年間の学習費総額は、596万3096円です。これに、国立大学4年間の費用(入学料および授業料の標準額)242万5200円を合算すると、卒業までの総額は838万8296円となります。

幼稚園から高等学校(全日制)まですべて私立に通った場合の15年間の学習費総額は、1976万1305円です。これに、私立大学4年間の費用(入学料、授業料、施設設備費。ここでは理系を例とします)541万7532円を合算すると、卒業までの総額は2517万8837円となります。

≫将来必要はお金はいくら?あなたのケースでシミュレーション

ここでは文部科学省の調査結果をもとに、各教育ステージ(幼稚園、小学校、中学校、高等学校、大学)で子ども一人あたりにかかる年間学習費総額と、その内訳について詳しく見ていきます。

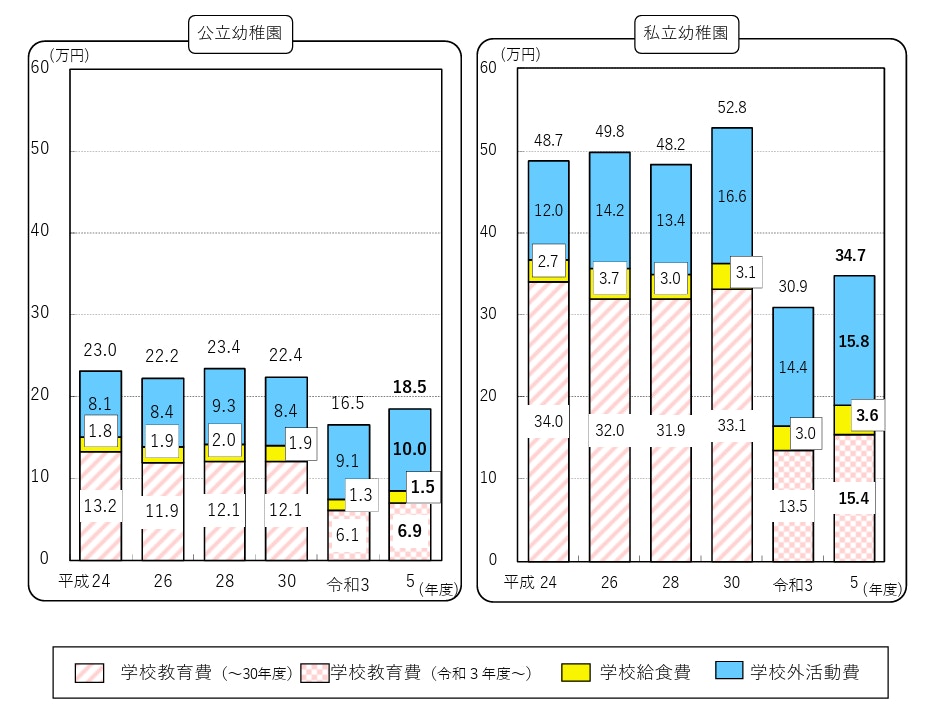

幼稚園の費用は公立と私立で大きく異なります。公立幼稚園の3~5歳までの3年間にかかる費用の総額は、53万2177円です。一方、私立幼稚園に通った場合の3年間にかかる費用の総額は103万8087円と、約2倍の費用がかかります。

画像参照:子供の学習費調査(令和5年度)|文部科学省

学習費の内訳を見ると、公立幼稚園では学校外活動費が10万円なのに対し、私立幼稚園は15万8000円、学校教育費に関しては公立で6万9000円、私立は15万4000円と大きな開きがあることが分かります。

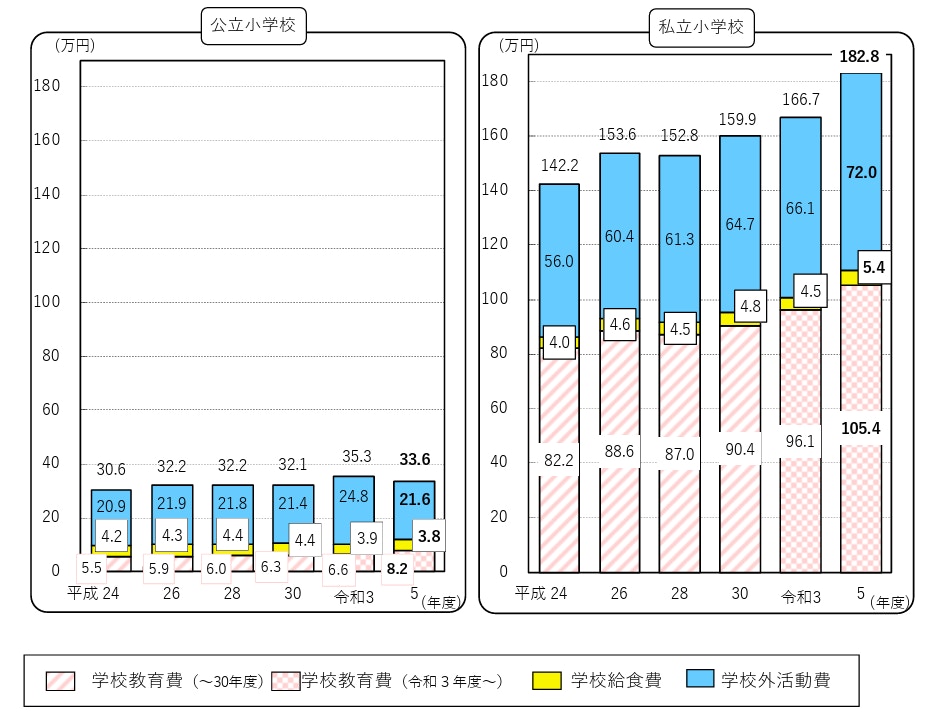

続いて小学校のケースを見てみましょう。小学校の費用に関しても、公立か私立かで大きく変わります。公立小学校6年間でかかる費用の総額は201万7378円となっていますが、私立小学校の場合は総額で1097万4394円と1000万円を超える額となります。

画像参照:子供の学習費調査(令和5年度)|文部科学省

学習費の内訳を見ると、その差が顕著なことが分かります。学校外活動費は、公立の21万6000円に対し、私立は72万円、学校教育費に関しては公立で8万2000円なのに対し、私立では105万4000円と10倍以上の差がついています。

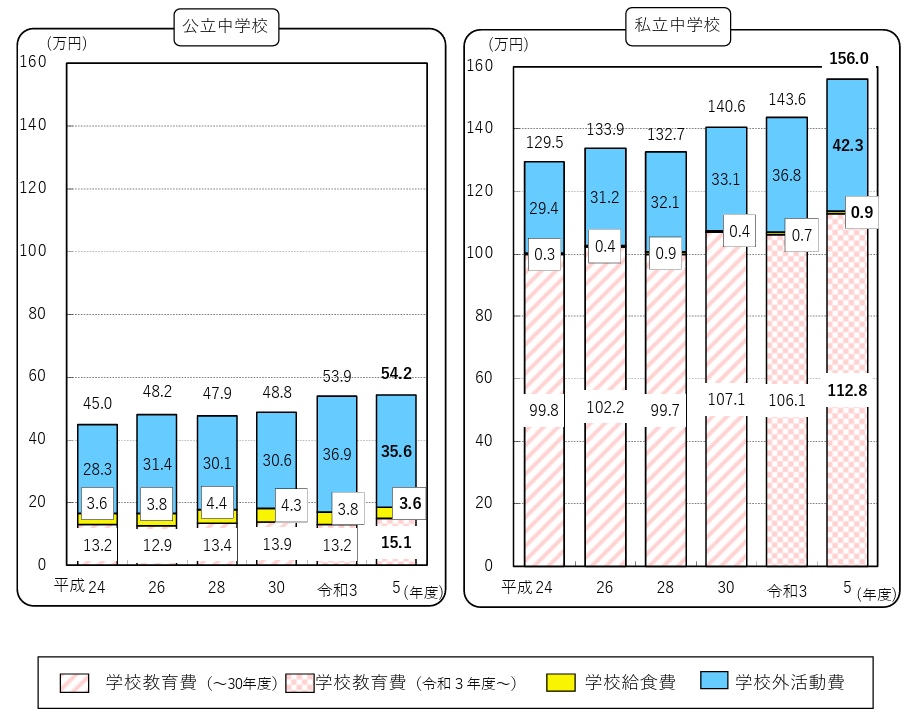

次に中学校です。中学校においても、公立と私立で費用に大きな差が見られます。公立中学校の3年間でかかる学習費総額は162万6213円となっていますが、私立中学校の場合は467万1589円となります。

画像参照:子供の学習費調査(令和5年度)|文部科学省

学習費の内訳を見ると、特に学校教育費の差が顕著です。公立では15万1000円に留まりますが、私立では112万8000円と、100万円近い差が出ています。学校給食費が、公立よりも私立が少ないのは、私立では給食がないケースが多いことが影響していると考えられます。

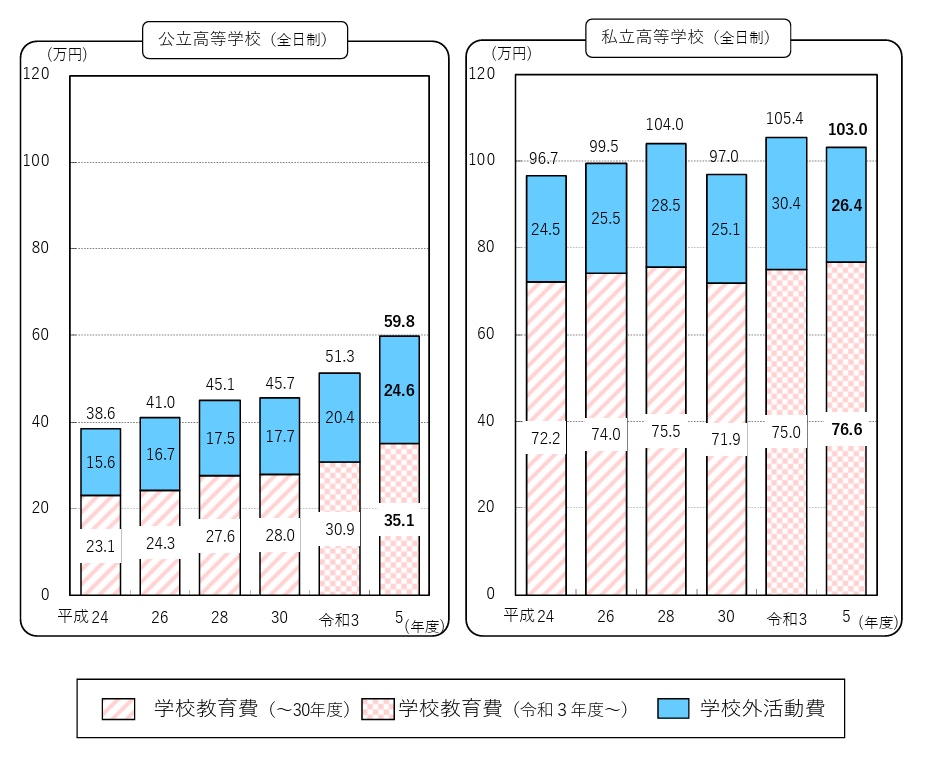

高等学校でも同様に、私立のほうが多くの費用がかかります。公立高等学校の学習費総額は178万7328円である一方、私立高等学校は307万7235円となっています。

画像参照:子供の学習費調査(令和5年度)|文部科学省

学習費の内訳を見てみましょう。学校外活動費は、公立と私立ではさほど差は見られません。一方の学校教育費については公立で35万1000円、私立で76万6000円と2倍以上の差がついていることが分かります。とはいえ、これに関しても小中学校に比べると差は比較的小さいといえます。

大学の費用は、国公立か私立かによって費用が変わるほか、文系か理系かによっても費用は大きく異なります。

文部科学省の「国立大学の授業料等の推移(令和3年度)」によると、国立大学の入学料は28万2000円、年間の授業料は53万5800円で、4年間でかかる総額は242万5200円となります。

公立大学の入学料は、地域によって異なるものの、平均で39万1305円、年間の授業料は約53万6363円です。したがって、国公立大学に4年間通う場合、入学料と授業料の合計で約253万6757円が目安となります。

国立大学と公立大学では費用に大きな差がないことが分かります。

次に私立大学のケースを見ていきましょう。文部科学省「令和5年度 私立大学入学者に係る初年度学生納付金等平均額(定員1人当たり)の調査結果について」で学部ごとの費用が掲載されています。

文系だと410万円、理系だと541万円が平均的な額となりますが、医科・歯科系の場合は毎年の授業料が非常に高額になります。さらに、医科・歯科系は6年制が基本となるため、総額2000万円を軽く超える額となります。

子育て・教育資金が気になるあなたへ

教育資金や住宅ローンなど将来の負担はさまざまです。この先必要になる金額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

教育費の準備は、長期的な視点と具体的な計画が不可欠です。教育費は大きく「高校まで」と「大学」の2つのフェーズに大別できます。これらを踏まえて、ご家庭の目標額を設定するための3つのステップをご紹介します。

まずは、子どもがどのような進路を希望するか、具体的なイメージを持つことが大切です。

幼稚園から高校までを公立で通うのか、それとも私立を検討するのか。大学は国公立を目指すのか、私立の文系・理系に進むのか。この進路のイメージが、必要な教育費の総額を大きく左右します。

例えば、すべて公立で大学も国公立であれば約838万円が目安ですが、すべて私立で大学も私立理系であれば約2517万円と、約3倍の費用がかかる可能性があります。

進路のイメージができたら、次に大きな費用が必要となるタイミングを把握しましょう。一般的に、入学時には入学金や制服代などまとまった費用が発生します。

特に小学校、中学校、高等学校で私立に通う場合は、公立と比較して入学時や年間の授業料が高額になるため、計画的な準備がより重要になります。

また、高校から大学への進学時も、受験費用や入学金、一人暮らしを始める場合は引越し費用なども考慮に入れる必要があります。

子どもの教育費の中でもっとも大きな割合を占めるのが大学費用です。国公立大学であれば約240~250万円、私立大学では文系で約410万円、理系で約541万円が4年間にかかる学費の目安となります。

これらの金額に加えて、教材費、通学費、生活費、もし一人暮らしをする場合は仕送りなども含めて試算することで、大学4年間で必要な具体的な金額を把握することができます。

ステップ1~3で把握した情報を基に、具体的な目標額を計算しましょう。 「幼稚園から高校卒業までの学習費総額」+「大学4年間の費用」=「教育費の目標額」 この目標額から、現時点での貯蓄額や、今後毎月どのくらいの金額を貯めていく必要があるのかを算出します。

早期から目標額を設定し、具体的な計画を立てることで、将来の教育費に対する不安を軽減し、着実な準備を進めることができます。

教育費の貯蓄は、いつから始めるかが非常に重要です。特に効率的に貯蓄を進めやすい「ゴールデンタイム」を活用することで、目標達成に近づくことができます。

子どもが0歳から小学校に入学するまでの期間は、教育費の貯蓄において最初のゴールデンタイムです。この時期は、幼稚園の費用を除けば、まだ学校教育費が本格的にかかる前であり、家計に比較的余裕が生まれやすい時期でもあります。

国から支給される児童手当などを、生活費に充てずに教育費として貯蓄に回すことができれば、将来の大きな出費に備える基礎を築くことができます。

私立中学への進学を検討しているご家庭にとって、小学校入学から小学4年生くらいまでの期間は重要なゴールデンタイムです。特に私立中学へ進学する場合、小学5~6年生(11~12歳)になると、受験対策のための塾費用が増加する傾向があります。

そのため、それ以前の比較的費用が抑えられる時期に、積極的に貯蓄を進めておくことが賢明です。

すべて公立の学校に通う場合、小学校から高校卒業までの期間は、私立と比較して学校に支払う教育費が抑えられます。この期間をゴールデンタイムと捉え、浮いた費用を大学費用などの将来の大きな出費のために貯蓄に回すことができます。

公立であれば、中学・高校ともに、私立に比べて大幅に教育費を抑えられるため、大学に進学する場合も進みたい学部に合わせて計画的に貯蓄を進めることができるでしょう。

教育費を効率的に貯めるには、各家庭の状況に合った貯蓄方法を選ぶことが重要です。ここでは、教育費の準備に役立つ賢い貯め方を4つご紹介します。

学資保険は、毎月保険料を積み立てることで、子どもの進学時期に合わせて祝い金や満期保険金を受け取れる貯蓄型の保険商品です。

計画的に貯蓄を進められる点が大きなメリットで、契約者である親に万一のことがあった場合には、それ以降の保険料の払込が免除されるのが一般的です。また、祝い金等は予定通り受け取れる保障機能も兼ね備えています。

ただし、途中解約すると元本割れするリスクや、インフレに弱いというデメリットもあります。

財形貯蓄や自動積立定期預金は、給与天引きや口座自動振替によって、意識せずに着実に貯蓄を進められる仕組みです。財形貯蓄には「一般財形」「財形住宅」「財形年金」の3種類があり、特に住宅と年金は、合わせて元利合計550万円まで利子が非課税になる税制優遇があります(一定の利用条件あり)。

自動積立定期預金も、毎月指定日に自動的に普通預金から定期預金に振り替えられるため、「先取り貯蓄」のような形で強制力をもって確実に貯蓄できます。

ただし、低金利環境下では資産の増加ペースは緩やかであり、大きな運用益は期待できない点に注意が必要です。

国から支給される児童手当を、生活費に充てずに教育費として全額貯蓄に回す方法は、もっとも手堅く、着実に教育費を貯める手段の一つです。

子どもが生まれてから中学校を卒業するまでの期間に支給される児童手当は、所得制限があるものの、計画的に貯蓄することでまとまった金額になります。

この手当を、先述の学資保険や自動積立定期預金、後述のNISAなどと組み合わせることで、より効率的な教育費の準備が可能になります。

NISA(少額投資非課税制度)は、投資で得た利益(分配金や譲渡益)が非課税となる制度で、教育費を貯めるための有力な選択肢の一つです。2024年からは非課税投資枠が拡大し、非課税期間も恒久化されたため、長期的な視点での資産形成に非常に適しています。

ただし、NISAは元本保証ではなく、短期的には下落リスクがあります。

教育費の必要時期が近づいたら安全性の高い資産に切り替えるなど、運用のステージごとにリスクを調整することが大切です。

教育費の準備は、ご家庭の収入やライフプラン、子どもの人数など、様々な要素を考慮して計画する必要があります。もし、「いくら貯めればいいのか漠然として不安」「どの貯蓄方法が自分たちに合っているのか分からない」といった悩みがある場合は、IFA(独立系ファイナンシャルアドバイザー)などのお金の専門家に相談することをおすすめします。

IFAは特定の金融機関に属していないないため、中立的な立場から適切なアドバイスが受けられます。

マネイロは、はたらく世代向けのお金の診断・相談サービスです。担当者である各マネイロコンシェルは銀行・証券会社・保険会社などで実績を挙げたアドバイザーです。

個人のライフプランや家計状況を総合的に判断し、最適な掛金額や運用ポートフォリオについて客観的なアドバイスの提供が可能です。

また、運用は一度始めたら終わりではなく、定期的な見直しが大切 です。マネイロなら運用後の相談も何度でも無料で対応。長期的なサポートを受けながら資産形成を進めることができます。

子どもの教育費は、進路によって総額が800万円程度から2500万円以上まで、大きく変わる、「人生の三大資金」の1つです。特に負担が大きくなる大学進学に備え、子どもが18歳になる前に、必要資金を把握し貯蓄を進めるのが理想です。

教育費を貯めるには、子どもが小さいうちの「ゴールデンタイム」を逃さず、計画的に始めることが重要です。具体的な方法としては、以下のような選択肢があります。

これらの方法を組み合わせ、ご家庭に合ったプランを立てることが大切です。もし計画に不安があれば、IFAなどの専門家に相談するのも1つの手です。子どもの将来の可能性を広げる意味でも、早めに教育費の準備を進めていきましょう。

≫将来必要はお金はいくら?あなたのケースでシミュレーション

子育て・教育資金が気になるあなたへ

教育資金や住宅ローンなど将来の負担はさまざまです。この先必要になる金額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。