関連記事

≫年金だけで暮らせる?あなたの不足額をチェック

「女性の厚生年金は男性より少ない」と耳にすることは多いですが、実際の平均額はどの程度なのでしょうか。

厚生労働省や日本年金機構の公表データによると、老齢厚生年金の平均月額は男性と女性で差があります。その背景には、非正規雇用比率の高さや出産・育児による就労中断など、女性特有のライフスタイル要因があります。

本記事では、女性の厚生年金平均額を国の統計をもとに解説し、男性との差や働き方による違いを詳しく解説します。さらに夫婦合算での年金額や老後生活費との比較、不足分を補うための具体的な制度活用方法も整理し、将来の備えに役立つ専門的な視点を提供します。

年金の受給額が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶賢いお金の増やし方入門:将来資金が不安な方におすすめ

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

女性が受け取る厚生年金の平均額は、国の最新統計によると月額約10.7万円です。これは国民年金(老齢基礎年金)を含んだ金額ですが、男性の平均額と比較すると大きな差があるのが実情です。まずは具体的な数値から確認していきましょう。

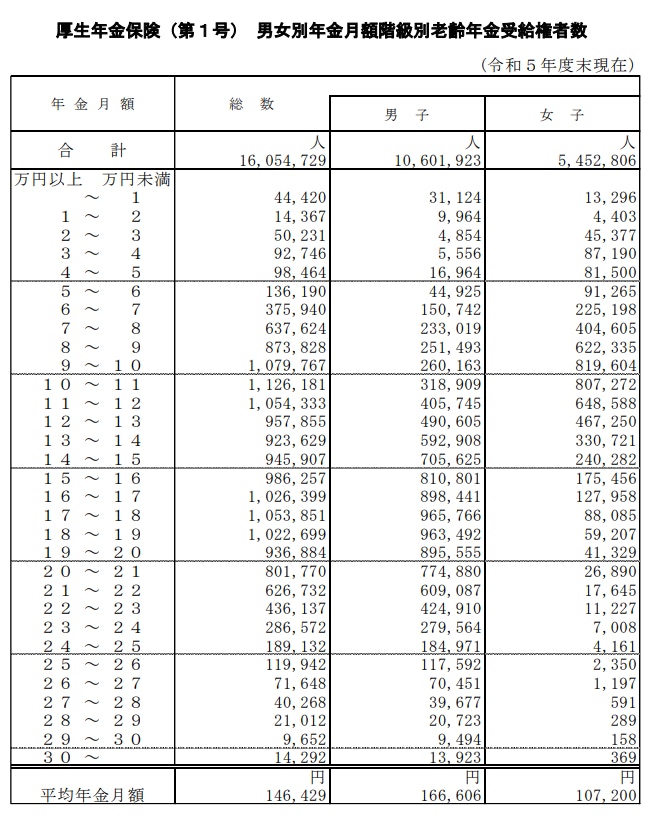

厚生労働省が公表した「令和5年度 厚生年金保険・国民年金事業の概況」によると、女性の厚生年金受給権者の平均年金月額は10万7200円です。

(引用:令和5年度 厚生年金保険・国民年金事業の概況)

この金額は、あくまで全国の平均値です。年金の受給額は現役時代の収入や厚生年金への加入期間によって個人差が大きいため、自身の状況と照らし合わせて考える必要があります。

特に、受給額の分布を見ると、月額9万円から12万円未満の層に最も多くの人が集まっています。

日本の公的年金制度は、国民年金(老齢基礎年金)を1階部分、厚生年金(老齢厚生年金)を2階部分とする2階建て構造になっています。会社員や公務員など厚生年金に加入している場合は、国民年金にも同時に加入していることになります。

そのため、先ほど紹介した女性の平均受給額である月額約10.7万円は、老齢基礎年金と老齢厚生年金を合算した金額です。

内訳としては、国民年金から支給される老齢基礎年金が約5.7万円、それに上乗せされる形で厚生年金部分が支給されていると理解すると良いでしょう。

女性の厚生年金平均受給額は、男性と比較すると大きな差があります。厚生労働省の同調査によると、男性の平均年金月額は16万6606円でした。

女性の平均額10万7200円と比較すると、その差は月額で約6万円にもなります。年額に換算すると70万円以上の差となり、老後の生活設計に大きな影響を与える可能性があります。

男女間の格差が生まれる背景には、働き方の違いが大きく関係しています。

女性の厚生年金受給額が男性よりも少なくなる主な理由は、現役時代の働き方にあります。

厚生年金の金額は「加入期間の長さ」と「期間中の収入(報酬額)」によって決まるため、勤続年数や雇用形態、キャリアの中断などが大きく影響します。

厚生年金の受給額に男女差が生まれる大きな要因の一つが、厚生年金への平均加入期間の違いです。

厚生年金の金額は加入期間が長いほど増える仕組みです。そのため、平均的な加入期間が短い女性は、その分だけ将来受け取る年金額が少なくなる傾向にあります。

雇用形態も年金額に影響を与える重要な要素です。女性は男性に比べて、パートタイマーや契約社員といった非正規雇用で働く割合が高い傾向にあります。

非正規雇用の場合、収入が正社員よりも低くなることが多く、厚生年金の保険料もそれに比例して少なくなります。また、勤務時間や日数が一定の基準に満たない場合は、厚生年金の加入対象外となることもあります。

その結果、将来受け取る老齢厚生年金の額が少なくなる、あるいは全く受け取れないという状況につながります。

出産や育児を機に、一時的に仕事を辞める女性は少なくありません。このようなキャリアの中断は、厚生年金の加入期間を短くする直接的な原因となります。

退職している間は厚生年金の被保険者ではなくなるため、その期間は年金額の計算に含まれません。子育てが一段落してから再就職したとしても、キャリアが中断されたことで賃金が伸び悩むケースも見られます。

結果として、生涯にわたって納める保険料の総額が少なくなり、老後の年金受給額に影響を及ぼすことになります。

将来資金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶賢いお金の増やし方入門:将来資金が不安な方におすすめ

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

女性の年金受給額は、現役時代の働き方によって大きく変わります。

正社員として継続して勤務した場合と、パートタイマーとして働いた場合、あるいは専業主婦から就業した場合では、将来受け取る金額にどのくらいの差が出るのでしょうか。

具体的な目安を見ていきましょう。

大学卒業後、60歳まで正社員としてフルタイムで働き続けた場合、将来の年金額は比較的高くなる傾向にあります。厚生年金の受給額は現役時代の平均年収に大きく左右されます。

例えば、40年間厚生年金に加入し、その間の平均年収が400万円だった場合、老齢基礎年金と合わせた年金受給額の目安は月額約14.2万円です。

同様に、平均年収が500万円であれば、月額約16万円が目安となります。これはあくまでシミュレーション上の概算ですが、継続して働くことの重要性がわかります。

非正規雇用やパートタイマーとして働く場合、年金額は勤務条件によって大きく異なります。特に重要なのが、厚生年金への加入の有無です。

近年、社会保険の適用が拡大され、パートタイマーでも一定の条件を満たせば厚生年金に加入できるようになりました。

一方で、厚生年金の加入条件を満たさない働き方の場合、受け取れる公的年金は国民年金(老齢基礎年金)のみとなります。

その場合の受給額は、保険料を40年間納付して満額で月額約6.9万円(令和7年度)が目安です。

(参考:令和7年4月分からの年金額等について|日本年金機構)

結婚などを機に一度退職し、専業主婦として過ごした後に再び働き始めるケースも多いでしょう。この場合、年金額の計算は少し複雑になります。

会社員の夫に扶養されている専業主婦の期間は、国民年金の第3号被保険者となります。この期間は保険料を納める必要はありませんが、保険料納付済期間として扱われ、将来の老齢基礎年金の額に反映されます。

その後、パートなどで働き始め、厚生年金に加入すると、その期間と収入に応じた老齢厚生年金が老齢基礎年金に上乗せされます。

厚生年金に加入して働く期間が長いほど、またその間の収入が高いほど、将来の年金額は多くなります。専業主婦だった期間が長いほど、老齢厚生年金部分は少なくなる傾向にあります。

老後の生活を考える上では、個人の年金額だけでなく、夫婦2人で受け取れる合計額を把握することが大切です。

世帯収入として年金を捉え、必要な生活費と比較することで、より現実的な資金計画を立てることができます。

夫婦の働き方によって、世帯で受け取れる年金額は大きく異なります。ここでは、代表的な2つのモデルケースを見てみましょう。

夫、妻とも厚生年金加入期間を40年(480ヶ月)とすると、共働き夫婦(夫:平均年収550万円、妻:平均年収350万円)では、夫の年金が月額約17万円、妻が約13.3万円となり、世帯合計では月額約30.3万円が目安となります。

会社員の夫と専業主婦の妻(夫:平均年収550万円、厚生年金加入期間40年、妻:国民年金加入期間40年) の場合、夫の年金が月額約17万円、妻は国民年金のみで約6.9万円となり、世帯合計では月額約23.9万円が目安です。

このように、妻が厚生年金に加入しているかどうかで、世帯の年金収入に月額6万円以上の差が生まれる可能性があります。

年金収入の目安がわかったところで、次に支出、老後の生活費について見てみましょう。総務省の家計調査報告(2024年)によると、世帯主が65歳以上の無職世帯(2人以上)における1ヶ月の平均的な消費支出は約26万円です。

この金額と先ほどの夫婦の年金受給額を比較してみます。

会社員の夫と専業主婦の妻(年金月額 約23.9万円)では、 平均的な生活費に対して、毎月約2万円の赤字となる可能性があります。

共働き夫婦(年金月額 約30.3万円) で平均的な生活費であれば、年金収入の範囲内で生活できる可能性が高いと言えます。

ただし、これはあくまで平均値であり、持ち家の有無や健康状態、ライフスタイルによって必要な生活費は大きく異なります。

多くの人が望む「ゆとりある老後生活」を送るためには、どのくらいの費用が必要なのでしょうか。

生命保険文化センターの調査によると、夫婦2人でゆとりある老後生活を送るために必要な生活費は、月額で約37.9万円とされています。

この金額を、先ほどの共働き夫婦の平均年金受給額(月額約30.3万円)と比較すると、毎月7.6万円の不足が生じる計算になります。年間にすると約91万円です。

このギャップを埋めるためには、公的年金だけに頼るのではなく、現役時代から計画的に資産形成を進めていくことが不可欠です。

退職金や貯蓄、そしてiDeCoやNISAといった私的年金制度を活用し、老後の資金を準備していく必要があります。

(参考:生命保険文化センター「生活保障に関する調査」/2022(令和4)年度)

「自分の年金は思ったより少ないかもしれない」と不安に感じた方もいるかもしれません。しかし、今からでも将来の年金額を増やすためにできることはあります。

働き方の選択や、公的年金を補う制度の活用など、具体的な方法をご紹介します。

将来の年金額を増やす最も直接的な方法は、厚生年金に1日でも長く加入し、収入を増やすことです。

厚生年金は原則70歳まで加入できるため、60歳の定年後も働き続けることで、老齢厚生年金を増額させることができます。

パートやアルバイトとして働く場合でも、社会保険の適用拡大により、一定の条件を満たせば厚生年金に加入できます。

勤務先を選ぶ際には、厚生年金に加入できるかどうかを確認することが大切です。

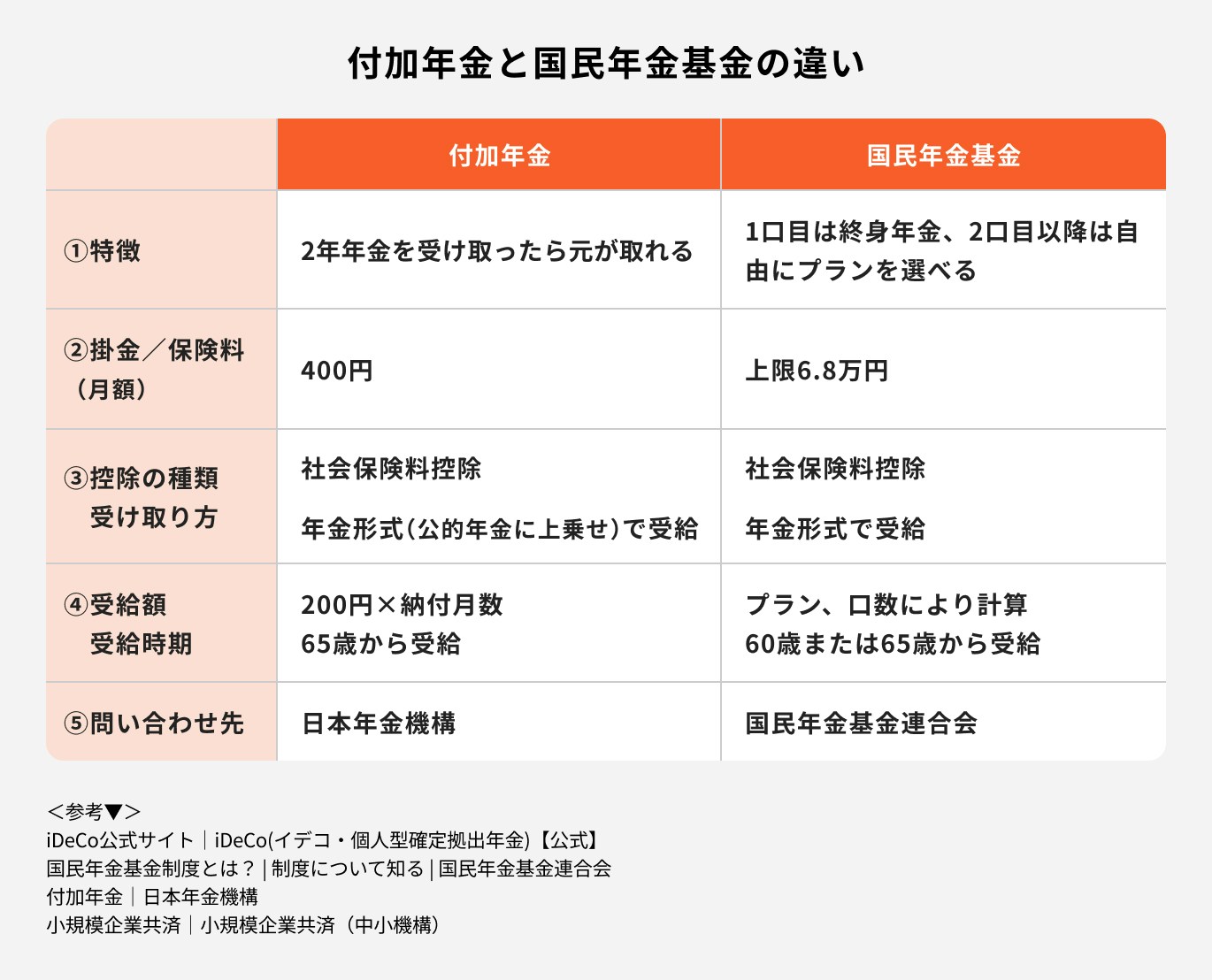

自営業者やフリーランスなど、国民年金の第1号被保険者の方は、厚生年金に代わる上乗せ制度を活用できます。

これらの制度を会社員は利用できませんが、働き方に応じて検討することをおすすめします。

第1号被保険者が毎月の国民年金保険料に月額400円を上乗せして納めることで、将来「200円 × 付加保険料を納めた月数」の年金が終身で受け取れる制度です。

2年以上年金を受け取れば元が取れるため、気軽に年金を増やせる制度と言えます。

厚生年金のない第1号被保険者が、老齢基礎年金に上乗せして加入できる公的な年金制度です。

掛金は全額が社会保険料控除の対象となり、節税しながら将来の年金を準備できます。

公的年金だけでは老後資金が不安な場合、私的な資産形成制度を積極的に活用しましょう。

iDeCoは自分で掛金を拠出し、運用商品を選んで将来の年金を作る制度です。

最大のメリットは、掛金が全額所得控除の対象となり、所得税や住民税を軽減できる点です。運用で得た利益も非課税となります。

一方、NISAとは、年間一定額までの投資で得られた利益が非課税になる制度です。2024年から新制度が始まり、非課税で投資できる上限額が大幅に拡大しました。

iDeCoと異なり、いつでも資産を引き出せる流動性の高さが魅力です。

女性の厚生年金受給額は、最新の統計で月額約10.7万円と、男性の平均額より約6万円少ないのが現状です。この差は、勤続年数の短さや非正規雇用の割合の高さなどが主な理由です。

夫婦2人の老後の生活費を考えると、年金だけでゆとりある生活を送るのは難しいかもしれません。

将来の年金を増やすためには、厚生年金に長く加入できる働き方を選ぶことが基本です。それに加え、iDeCoやNISAといった税制優遇制度を積極的に活用し、計画的に老後資金を準備していくことが重要です。

≫年金だけで暮らせる?あなたの老後の不足額をチェック

将来資金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶賢いお金の増やし方入門:将来資金が不安な方におすすめ

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。