関連記事

金融所得課税とは?今後の引き上げ(投資増税)や「1億円の壁」について解説

»無料:金融のプロがあなたの投資を診断

金融所得課税は、投資による利益にかかる税金の総称で、投資家にとって避けて通れないテーマです。最近ではSNS等でも「金融所得課税の引き上げ」や「ミニマムタックス」が話題に上り、投資家を中心に多くの関心を集めています。

そこで本記事では、金融所得課税の基本から、税率や計算方法、確定申告の要否、さらに話題となっている「1億円の壁」や、2025年から導入された「ミニマムタックス」などについてわかりやすく解説します。

この記事を読んでわかること

- 金融所得課税の対象となる所得や計算方法

- 金融所得課税の節税対策

- 「1億円の壁」「ミニマムタックス」について

金融所得課税が気になるあなたへ

この先も、お金の不安なく暮らすために、老後資金の必要額や自分にあった資産運用を把握して準備を始めましょう。マネイロでは、資産運用をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶資産500万円からの債券投資の基本:30分の無料オンラインセミナー

▶“世界株”だけに頼らないリスク分散の投資術:30分の無料オンラインセミナー

関連記事

そもそも金融所得課税とは?

金融所得課税とは、株式、投資信託、債券、FXなど、金融商品から得られる利益(所得)にかかる税金のことを指します。これには主に配当金や分配金、売却益(キャピタルゲイン)、利子所得などが含まれます。

日本の税制では、これらの金融所得は通常「申告分離課税」の対象となり、給与所得や事業所得とは別に課税されるのが特徴です。

対象となる所得とは?

金融所得課税の対象となる所得は以下の通りです。

- 配当所得:株式や投資信託から得られる配当金や分配金

- 譲渡所得:株式や投資信託、債券などを売却して得た利益(キャピタルゲイン)

- 利子所得:預貯金の利息や債券の利子など

これらの所得は通常、源泉徴収される場合が多いですが、確定申告を選択することで節税策を活用できる場合もあります。

税率は何パーセント?計算方法も解説

2025年7月現在、金融所得にかかる税率は20.315%です。その内訳は以下の通りです。

- 所得税:15%

- 住民税:5%

- 復興特別所得税:0.315%(所得税の2.1%に相当)

- 合計税率:20.315%

この税率は、申告分離課税として一律に適用されます。

【具体例】100万円の利益が出たら税金はいくら?

具体例で計算してみましょう。仮に株式を売却して100万円の利益を得た場合の税金は以下のようになります。

- 所得税:100万円 × 15% = 15万円

- 住民税:100万円 × 5% = 5万円

- 復興特別所得税:100万円 × 0.315% = 3150円

- 合計税額:15万円 + 5万円 + 3150円 = 20万3150円

つまり、100万円の利益のうち、20万3150円が税金として差し引かれ、手元に残るのは79万6850円となります。

確定申告は必要?不要?判断基準をチェック

金融所得の確定申告が必要かどうかは、取引の形態や口座の種類によって異なります。

口座の種類

詳細

詳細

特定口座(源泉徴収あり)

詳細

証券会社が税金を源泉徴収してくれるため、原則として確定申告は不要。ただし、譲渡損失を繰り越す 場合は確定申告が必要です。

特定口座(源泉徴収なし)

詳細

自分で税額を計算し、確定申告を行う必要があります。

一般口座

詳細

確定申告が必須です。

NISA口座

詳細

非課税のため、確定申告はできません 。また 、NISA口座外の取引との株式譲渡の損益通算はできません。

特定口座(源泉徴収あり)でも確定申告が必要なケース

特定口座(源泉徴収あり)では、基本的に確定申告は不要ですが、複数の証券会社で取引を行っていて株式譲渡損益を合算する場合 、株式譲渡損失を繰り越して翌年以降の税負担を軽減したい場合は確定申告することができます。

金融所得課税の4つの節税策

金融所得課税の負担を軽減するためには、以下の4つの節税策が有効です。

NISA(少額投資非課税制度)の活用

NISAは、投資で得た利益が非課税になる制度で、2024年から現行のいわゆる「新NISA」として大幅に拡充されました。主な特徴は以下の通りです。

- 年間投資枠:つみたて投資枠120万円、成長投資枠240万円(合計360万円)

- 非課税保有限度額:生涯1800万円(うちつみたて投資枠600万円/成長投資枠1200万円)

- 非課税期間:無期限

- 投資枠の再利用:NISA口座で保有していた資産を売却すると、その分の非課税枠が翌年以降に復活

例えば、NISA口座で100万円の利益を得た場合、通常なら約20.3万円の税金がかかりますが、NISAを活用することで全額非課税となり、100万円がそのまま手元に残ります。

iDeCo(個人型確定拠出年金)の活用

iDeCoは、老後の資産形成を目的とした制度で、以下の税制優遇があります。

- 拠出時:拠出金額が全額所得控除の対象となり、所得税・住民税が軽減

- 運用時:運用益が非課税

- 受取時:一定条件下で退職所得控除や公的年金控除が適用

ただし、iDeCoは原則60歳まで資金を引き出せないため、短期的な資金ニーズには不向きです。NISAとiDeCoを併用することで、非課税メリットを最大化しながら、短期・長期の資産形成をバランスよく進めることができるでしょう。

複数の証券会社の利益と損失を合算する

株式譲渡における損益通算とは、複数の証券口座や金融商品で生じた利益と損失を合算し、課税対象となる所得を減らす方法です。

例えば、A証券会社で株式譲渡益50万円、B証券会社で譲渡損失30万円の場合、50万円 - 30万円 = 20万円が課税対象となります。税額の計算は以下のように行います。

20万円 × 20.315% = 4万630円

株式譲渡の損益通算を行うには、確定申告する必要があります。なお、NISA口座の損失は損益通算の対象外なので確定申告の対象にはなりません 。

損失を3年間繰り越せる「繰越控除」

株式譲渡の繰越控除は、譲渡損失がある場合、確定申告をすることで、その損失を最大3年間繰り越して翌年以降の譲渡益と相殺できる制度です。

例えば、2025年に50万円の株式譲渡損失が発生した場合、この50万円を2026~2028年に繰り越せます。仮に2026年に100万円の利益が出たとすると、確定申告によって繰越損失50万円を差し引き、課税対象は50万円になります。

なお、株式譲渡損失の繰越をするには、損失が発生した年以降に確定申告が必要です。

金融所得課税の引き上げはいつから?

金融所得課税の引き上げ(ミニマムタックス)は、2025年1月1日以降の所得から適用されています。以下で詳しく解説していきます。

2025年からスタートした「ミニマムタックス」とは

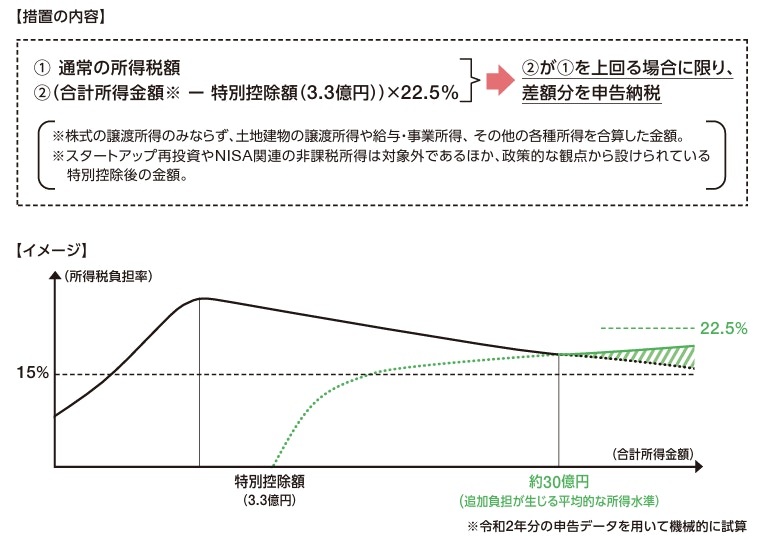

2025年1月から導入された「ミニマムタックス」は、その年の基準所得から3億3000万円を控除した金額に22.5%の税率を掛けた金額がその年の基準所得税額を超える場合に場合には、その超える金額に相当する所得税を課税する措置です。

参照:財務省「令和5年度 税制改正」

主なポイントは以下の通りです。

- 対象者:年間所得約30億円以上、または金融所得約10億円以上の超富裕層

- 計算方法:(年間所得 - 3.3億円)× 22.5% = 最低所得税額。従来の所得税額がこれを下回る場合、差額を追加納税

ポイントの解説

NISA口座での譲渡所得(上限1800万円)やエンジェル税制による非課税所得(上限20億円)はミニマムタックスの対象外です。

金融所得課税が気になるあなたへ

この先も、お金の不安なく暮らすために、老後資金の必要額や自分にあった資産運用を把握して準備を始めましょう。マネイロでは、資産運用をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶資産500万円からの債券投資の基本:30分の無料オンラインセミナー

▶“世界株”だけに頼らないリスク分散の投資術:30分の無料オンラインセミナー

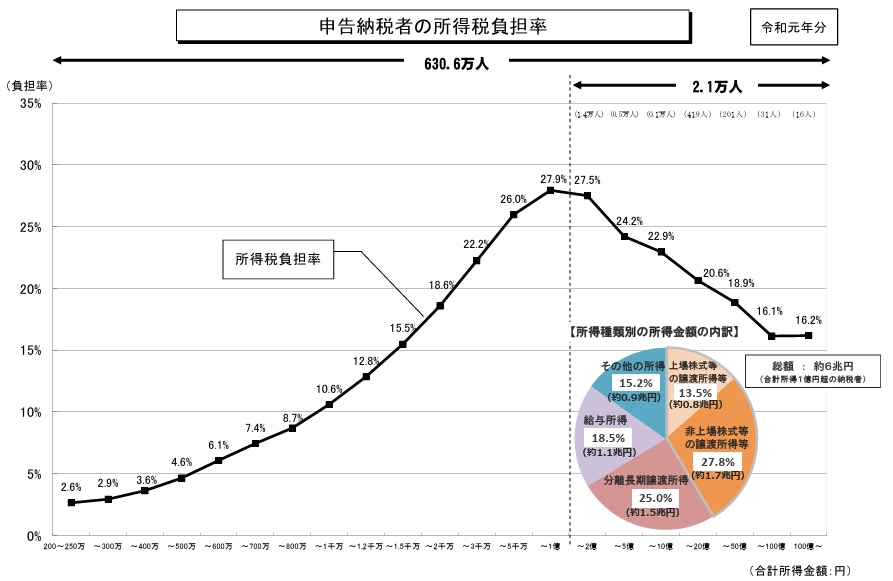

【背景】「1億円の壁」とは?税率引き上げが議論されている理由

ミニマムタックスの導入や、金融所得課税の引き上げが議論されている背景に「1億円の壁」が挙げられます。

「1億円の壁」とは、所得が1億円を超えると、金融所得の割合が増えることで実質的な税負担率が低下する現象を指します。

参照:財務省「申告納税者の所得税負担率」

一般的に、給与所得や事業所得は累進課税(最高税率45%)が適用されますが、金融所得は一律20.315%の申告分離課税となります。

高所得者ほど金融所得の割合が高くなることから、全体の所得税負担率が下がり、結果として高所得者の税負担が軽くなる逆進性が問題視されてきました。この不公平を是正するため、金融所得課税の引き上げが議論されています。

政府の議論の現状と今後の見通し

2025年のミニマムタックス導入は、超富裕層の税負担適正化を目的としたものです。今後はさらに以下の動向も可能性として考えられます。

税率の引き上げ

所得格差の是正や財政再建といった課題解決に向け、現在の20.315%から税率の引き上げが議論される可能性は十分にあります。

上述の通り、高所得者層は金融所得の割合が高く、税負担が相対的に低くなる傾向があります。金融所得課税の税率の引き上げは、税負担の公平性を高めることにつながる可能性があります。

一方で、税率の引き上げは、NISAなどによって高まった国民の投資熱を下げる懸念もあります。また、増税によって、高所得者が税金の安い国外に移住してしまうといった可能性もあり、その場合、むしろ税収が下がってしまうというリスクもはらんでいます。

税制優遇制度の拡充

金融所得課税の税率引き上げが検討される一方で、2025年6月にはiDeCoを含む年金制度改正法が成立しました。これには掛け金の上限引き上げや、加入可能年齢の引き上げなども含まれます。

関連記事

iDeCoのような税制優遇制度を拡充することで、国内での投資意欲を維持・強化し、投資熱の弱まりや資金の海外流出リスクを抑制する効果が期待できます。

また、iDeCoの拡充は中間層や若年層の資産形成を支援することにつながります。

一見すると、税制優遇制度の拡充は、金融所得課税の税率引き上げと相反する政策にも見えます。

しかし政府としては、高所得者の税負担を増やすことを検討する一方で、一般層の投資意欲を損なわないよう非課税制度を拡充することで、全体のバランスを取っていこうとしているものと考えられます。

まとめ

金融所得課税は、投資による利益にかかる税金のことを指し、現在の税率は20.315%(所得税15%、住民税5%、復興特別所得税0.315%)です。

2025年1月から導入された「ミニマムタックス」は、年間所得3.3億円超の超富裕層を対象に、所得税負担率を最低22.5%に引き上げる制度で、背景には「1億円の壁」問題があります。

ミニマムタックスだけでは、1億円の壁の 解消にはならないため、今後さらなる税率の引き上げや対象範囲拡大の議論が進む可能性は十分にあります。投資を行っている人は、引き続き最新情報をチェックしつつ、NISAやiDeCoといった節税策を積極的に取り入れることが大切です。

»無料:金融のプロによる投資診断を受けられます

金融所得課税が気になるあなたへ

この先も、お金の不安なく暮らすために、老後資金の必要額や自分にあった資産運用を把握して準備を始めましょう。マネイロでは、資産運用をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶資産500万円からの債券投資の基本:30分の無料オンラインセミナー

▶“世界株”だけに頼らないリスク分散の投資術:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください