関連記事

富裕層の資産運用戦略とは?ポートフォリオ例や具体的アプローチを解説

無料診断:あなたはいくら?将来必要なお金を簡単シミュレーション

資産運用は個人の資産状況やリスク許容度によって最適な戦略が異なります。では、資産を多く保有する富裕層は、どのような資産運用戦略を実践しているのでしょうか?

この記事では、富裕層が意識する投資の習慣や資産に応じたポートフォリオ例などを徹底解説。富裕層から具体的な戦略を学び、効率的な資産運用を実践してみましょう。

この記事を読んでわかること

- 日本の富裕層は合計165万世帯

- 富裕層が常に意識する投資の基本と実践的アプローチ

- 富裕層を目指すなら押さえておきたいお金の習慣

将来資金が気になるあなたへ

将来、より豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶資産500万円からの債券投資の基本:30分の無料オンラインセミナー

▶“世界株”だけに頼らないリスク分散の投資術:30分の無料オンラインセミナー

関連記事

2025/05/23

富裕層の定義とは?割合はどれくらい?

資産がいくらあったら富裕層の仲間入りなのかなと疑問を持ったことはありませんか?実際のところ、現在、日本国内において富裕層の割合はどれくらいいるのでしょうか。

野村総合研究所による「富裕層」の定義

野村総合研究所は、世帯の「純金融資産保有額」をベースに、資産ごとの世帯を5つの層に分類しています。

純金融資産が5億円以上の層を「超富裕層」、1億円以上5億円未満を「富裕層」、以下、5000万円以上1億円未満を「準富裕層」、3000万円以上5000万円未満を「アッパーマス層」、3000万円未満を「マス層」としています。

なお、「純金融資産保有額」とは、世帯として保有しているすべての資産(預貯金、株式、投資信託、債券、死亡保険など)の総額から負債を差し引いた額のことを指します。

ポイントの解説

仮に金融資産が5000万円あっても、住宅ローンの残債が3000万円ある場合は「5000万円-3000万円」で純金融資産保有額は2000万円となるため、「マス層」に分類されることになります。

日本における富裕層の割合

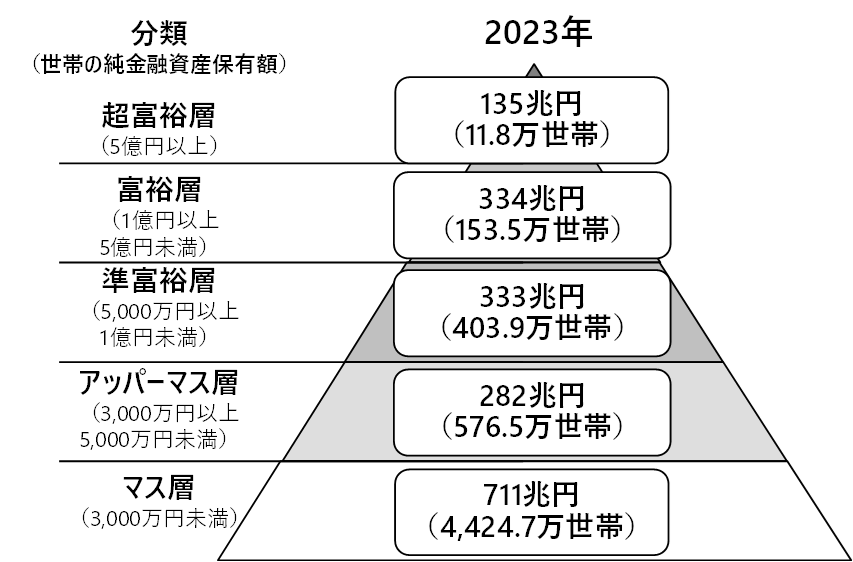

画像引用:野村総合研究所 推計 野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計 | ニュースリリース | 野村総合研究所(NRI)

2023年の野村総合研究所の調査によると、国内の超富裕層と富裕層世帯の合計は約165万世帯となっており、前回調査(2021年)から世帯数で約11%増加しています。また、純金融資産総額においても前回調査との比較で約29%増加しています。

全体として純金融資産額は前回調査から底上げされていますが、アッパーマス層だけは前回調査から世帯数も資産額も減少しています。

要因として、株式や投資信託、その他のリスク資産の価値増加の恩恵を受けたアッパーマス層以上が順次さらに上の階層へと繰り上がり、富裕層以上の増加につながったことが考えられます。

富裕層が常に意識する資産運用の基本

多くの金融資産を保有する富裕層と一般投資家では、資産運用の方法にどのような違いがあるのでしょうか。ここでは富裕層が実践している資産運用の心得を見ていきましょう。

リスク分散の徹底

富裕層の投資先が、一般投資家のそれとまったく異なるわけではありませんが、運用額には大きな差があります。例えば、運用額が100万円の場合では、5%の下落が起きても損失は5万円ですが、1億円を運用している場合は損失額は500万円にもなります。

そのため、すでに多くの金融資産を保有する富裕層は、資産を「増やす」ことと同等、あるいはそれ以上に資産を「守る」ことを重視します。

運用額に比例して運用による収支も大きくなるため、国内外の株式や投資信託、債券などの従来型の投資先の他にも、不動産(REIT含む)やヘッジファンド、コモディティなど多彩な資産に投資を行いリスク分散しています。これにより、特定の資産の価格が下落した場合でも、他の資産で損失をカバーすることができます。

長期的な視点で投資を行う

富裕層は短期的な市場の変動に惑わされず、長期的な視点で資産を大きくすることを重視する傾向があります。目先の利益よりも将来の成長を意識しているため、市場で大きな下落が起こっても焦ることはありません。

富裕層は、むしろ相場が冷え込んでいるときこそ「買い」のチャンスと捉え、追加投資を検討することもあります。

定期的なリバランスを実施する

投資資金全体を株式、債券、不動産、現預金などの各アセット(資産)に配分することを「アセットアロケーション」といい、各アセットの商品選択肢の中から何を選び、何に投資をするのかの配分のことを「ポートフォリオ」といいます。

富裕層が行う投資で重要なのは、このアセットアロケーションの決定と、定期的なポートフォリオの見直しです。富裕層は常に自身の資産配分を最適化し、リスクを抑えることを重視しています。

富裕層の資産運用における実践的アプローチ

富裕層は運用資金が大きくなるため、一般の多くの投資家とは違った方法で資産運用を進めていくことがあります。ここではそんな投資家の実践的なアプローチを紹介していきます。

IFA(独立系ファイナンシャルアドバイザー)の活用

IFAは、銀行や証券会社などに所属せず、独立した立場から相談者に最適なアドバイスをする専門家です。金融機関のアドバイザーは営業のために自社商品にアドバイスが偏りやすい一方、IFAは中立公正な立場から助言を行います。

また、IFAは「金融機関仲介業者」の登録を受けており、複数の証券会社と業務委託契約を結んでいるため、投資の実行支援までのサポートもスムーズです。

プライベートバンクの活用

プライベートバンクとは、富裕層以上の個人を対象として、総合的な資産管理の提案を行う金融サービスです。近年、国内でも注目されており、専属のプライベートバンカーにより自分に最適な資産運用の提案やポートフォリオの最適化を任せることができます。

ポイントの解説

資産額に応じた手数料が発生しますが、投資の選択肢が広がることや、相続、贈与を含めた資産管理の相談ができるため、子や孫の代までの長期にわたる関係を築くことも重要です。

将来資金が気になるあなたへ

将来、より豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶資産500万円からの債券投資の基本:30分の無料オンラインセミナー

▶“世界株”だけに頼らないリスク分散の投資術:30分の無料オンラインセミナー

資産を守るための税金対策

富裕層にとって、保有資産を次世代へ引き継ぐための贈与税・相続税対策が非常に重要になります。事前に対策しておくことで、できるだけ多くの資産を次の代へ残すことができます。

暦年贈与

贈与税は受け取り側に支払い義務があります。1人の人が1年間(1月1日から12月31日)に110万円超の現金やモノを受け取ると、超えたぶんが贈与税の対象となります。裏を返せば、年間110万円以下であれば受取人が贈与税を払う必要はないということです。

この暦年贈与を利用して非課税で110万円ずつを複数年にわたって次世代へ資産移転すれば相続財産を減らすことができます。

注意点

死亡前7年間の間に贈与されたものは相続が発生した際に、相続財産へ加算する(持ち戻す)というルールです。暦年贈与を活用するなら早めの取り組みが効果的です。ただし、7年持ち戻し加算は、相続人に対して適用されるルールであるため、相続人でない孫やひ孫に贈与をする場合は、時期を気にする必要はありません。

また、毎年同時期に同じ金額を贈与する場合、最初から大きな金額を贈与する合意があったとする「定期贈与」とみなされ、合計贈与額に対する贈与税が課される可能性があります。そのため、贈与する時期や金額を毎年変えるなど、定期贈与とみなされないための対策が重要になります。

相続時精算課税制度の活用

相続時精算課税制度は、直系尊属(60歳以上の父母、祖父母)から直系卑属(子や孫)への生前贈与を行う際の優遇制度です。2500万円までの贈与に対して本来かかる贈与税を保留して、贈与人が亡くなった後に、相続税で精算する仕組みです。

相続時精算課税制度のメリットの1つ目は、相続発生時に相続税に加算する評価額が贈与時の価額であるということです。例えば、不動産や有価証券など、将来的に価値が上がると予想されるものに関しては、早めに贈与しておけば相続税の減額に寄与します。

2つ目のメリットは、2024年の制度改正で、2500万円とは別枠で暦年贈与と同様に110万円の非課税枠が設けられたことです。こちらは相続前7年間の持ち戻し加算がないため、暦年贈与よりも利用者にとって利便性の高い制度となりました。

なお、年間110万円の非課税枠を差し引いた贈与の累計額が2500万円を超えると、超過分対して一律20%の贈与税がかかりますが、支払った贈与税は後に発生する相続税から相殺されます。

注意点

相続時精算課税制度を利用する場合は税務署への届出が必要です。また、一度届出をしてしまうと暦年贈与に戻ることはできないことも覚えておきましょう。

直系尊属からの贈与の非課税措置

贈与した資金の使途を明確にして、次世代へ非課税で移転する方法があります。

結婚・子育て資金の一括贈与

直系尊属である父母や祖父母から18歳以上50歳未満の子や孫の結婚や子育て資金を一括で贈与する場合に1000万円(うち結婚関係300万円)までの贈与が非課税となる制度です。ただし、贈与を受ける子や孫の合計所得額は1000万円以下であることが条件です。適用期限は令和9年3月31日までとなります。

住宅取得資金の贈与

直系尊属から18歳以上の子や孫へ住宅取得資金として贈与を行う際に非課税となる制度です。贈与を受ける側の合計所得は2000万円以下であることが条件です。非課税で贈与ができる上限額は、省エネ住宅の場合は1000万円まで、それ以外では500万円までです。適用期限は令和8年12月31日までです。

教育資金の一括贈与

祖父母から30歳未満の孫へ教育資金を一括贈与する場合に1500万円まで非課税で贈与ができる制度です。教育資金には、入学金や授業料、入園料、保育料、入学試験検定料、学用品の購入費、修学旅行費といった費用のほか、学習塾やスポーツ教室などの月謝や通学定期代なども含まれます。適用期限は令和8年3月31日までとなります。

各情報の適用期限は令和7年(2025年)3月現在のものです。気になる場合は、必ず最新の情報を取得後に手続き行うようにしましょう。

不動産の活用

現物不動産を活用して相続税対策する方法です。現金を不動産に換えると、土地の評価額は購入額の約8割、建物では約7割となり、相続税評価額を小さくすることができます。

例えば、1億円を現預金のまま相続人が相続してしまうと、相続税評価額は1億円ですが、生前に1億円(土地5000万円+建物5000万円)の不動産に換えていれば、相続税の計算の基になる価額を7500万円(000万円×0.8+5000万円×0.7)に下げることができます。

死亡保険の活用

相続税を圧縮するためには、相続税評価額を下げることと非課税枠をつくることが重要です。

死亡保険金には法定相続人×500万円の非課税枠が設けられていますが、これは相続税の基礎控除額(法定相続人×600万円+3000万円)とは別枠です。

例えば、相続人が3人だと相続税の基礎控除額は4800万円です。仮に6000万円の遺産を現預金で遺した場合、1200万円が課税対象となってしまいます。ところが、6000万円のうち1500万円を死亡保険の死亡保険金に換えていれば、死亡保険の非課税枠の利用ができるため、遺産のすべてを非課税とすることができます。

ポイントの解説

死亡保険金は受取人の固有の財産であるため、遺産分割協議の対象ではありません。そのため、資産を特定の人にスムーズに移転したい場合にも死亡保険金は遺言代わりの役割も果たします。

富裕層のアセットアロケーションの例

富裕層でない投資家は基本的に資産を増やすフェーズにあるため、株式や投資信託などの資産が大半を占める傾向があります。一方、富裕層は資産をさらに増やすより以上に守ることを重視する傾向があり、徹底したリスク管理と資産配分の最適化を行います。

ここでは、富裕層の資産ごとのアセットアロケーションの例を紹介します。

準富裕層(金融資産5,000万円~)の場合

金融資産が5000万円から1億円の準富裕層は、さらに資産を増やすことも視野に入れながら守りも固めていくイメージです。

NISAなどの税制優遇制度を利用しながら株式型インデックス投資信託で利益を確保し、残りの資金で安定成長が見込める資産クラス(株式、債券)などへの投資を行います。万が一のためにすぐに出金可能な現金も一定額確保していきます。

例)インデックスファンド+個別株60%、債券20%、不動産(REIT含む)10%、現金10%

関連記事

2025/05/23

富裕層(金融資産1億円~)の場合

金融資産1億円超の富裕層の場合、投資先の選択肢は一層広がります。マンションやアパートのほか、店舗やオフィスビルといった現物不動産への投資に加え、さらに金やコモディティといったオルタナティブ資産にも一部を配分して、インフレや通貨リスクにも備えていく傾向があります。

例)インデックス+個別株40%、債券20%、現物不動産20%、オルタナティブ投資10%、現金10%

関連記事

超富裕層(金融資産5億円~)の場合

超富裕層では、世代を超えて資産を継承していくことをより重視します。株式など従来型投資は欠かせませんが、プライベートエクイティやヘッジファンド、さらにはアートや高級ブランド品などの代替資産への投資も戦略の一部となります。同時に相続や事業承継に対する対策も必要です。

例)インデックス+個別株30%、債券30%、不動産(現物&REIT)25%、プライベートエクイティ5%、オルタナティブ投資5%、現金5%

富裕層は、徹底した分散投資や定期的なポートフォリオの見直し、専門家の助言により資産保全とリスク管理を行っています。

富裕層を目指す人へ。富裕層が意識するお金の習慣

富裕層の仲間入りをしたいと考える人も多いでしょう。ここでは、富裕層が日頃から意識するお金への価値観や習慣を見ていきましょう。

1.目標を明確に設定する

富裕層となる人は、ゴールを設定して長期目線で資産形成を考えています。

例えば、20代は投資資金の確保、30代では確保した投資資金を元手に値動きの違う投資先へ分散投資、そして順調に資産を増やせた40代では新たなビジネスに取り組むなど、明確な人生の設計図とともに資産形成を行います。

2.価値あるものにお金を使う

お金の使い方は、消費・浪費・投資の3つに分けられるといいます。富裕層は、自分にとって必要のないものには一切お金を使わない、つまり「浪費」をしない。その代わり、高くても自分にとって価値のあるものには「投資」として躊躇せずお金を使います。

例えば、勉強時間や家族との時間を確保するために、家事代行を頼むのは浪費ではなく投資と考えるでしょう。単に値段の大小ではなく、支払ったお金に対して自分が得られる価値を判断基準としています。

富裕層は人の価値観に振り回されず、お金に対して自分なりの軸を持っている人が多い傾向があります。

3.リスクを正しく理解し、チャンスを掴む

富裕層は意思決定が早いことも特徴といえます。相場は上がり下がりを繰り返すため、一時的に保有資産がマイナスに転じることもあるでしょう。

しかし、富裕層は慌てず、むしろ下降トレンドは追加投資のチャンスと捉えます。長い目でみれば経済が成長していく可能性が高いことを理解しているからです。

4.学ぶことをやめない

富裕層になる人は、世界情勢に敏感で、常にアンテナを張って積極的に情報を取りに行く姿勢を持っています。

一見すると経済とは無関係と思えるようなことにも興味を持ち、トレンドを意識しながら、将来予測を立てて行動する人が多いといえます。

5.専門家とのネットワークを構築する

富裕層は、資産を守り継承することに重点をおくため、パーソナライズされた運用戦略が求められます。そのため、多くはポートフォリオの最適化や節税などについて相談ができるIFAやプライベートバンカーなどの専門家を上手に利用しています。

まとめ

富裕層の資産運用法について解説してきましたが、いかがでしたでしょうか?

投資の基本は余裕資金で始めること。まずは投資資金を確保することが富裕層への第一歩といえるでしょう。そして、リスクをコントロールしながら資産を増やしていくには、長期&分散投資を基本軸にポートフォリオの最適化を意識することが大切です。

一足飛びに富裕層になれる人はいません。知識と経験の積み上げが大切ですが、必要に応じて専門家の助言を仰ぐことも検討してみましょう。

将来資金が気になるあなたへ

将来、より豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶資産500万円からの債券投資の基本:30分の無料オンラインセミナー

▶“世界株”だけに頼らないリスク分散の投資術:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください