関連記事

2026/07/17

»あなたに必要な投資を今すぐ無料診断

「ファンドラップの手数料が高いと聞いたけど、本当にそんなに違うの?」そう感じる人は少なくありません。ファンドラップは“プロに運用を任せられる”便利な仕組みですが、手数料構造が複雑で、思ったよりもコストがかかるケースがあります。

本記事では、ファンドラップの手数料の内訳と仕組みをわかりやすく整理し、他の運用方法との比較・成果とのバランス・見直しのポイントを専門家の視点で解説。さらに、高いと感じる理由を明らかにし、納得して運用を続けるか、見直すかを判断できるようにします。

投資信託の運用で悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:必要老後資金額と準備方法がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

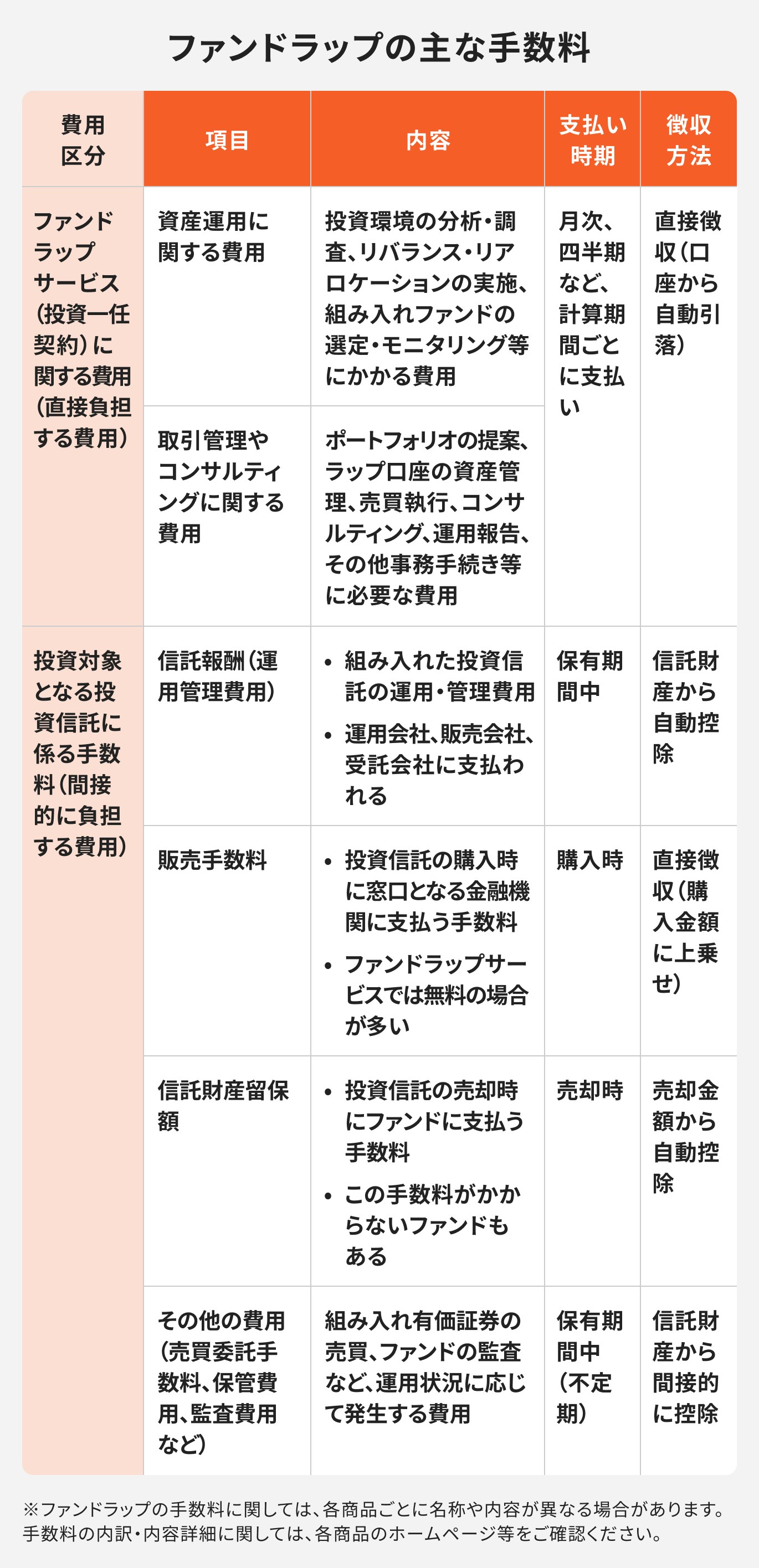

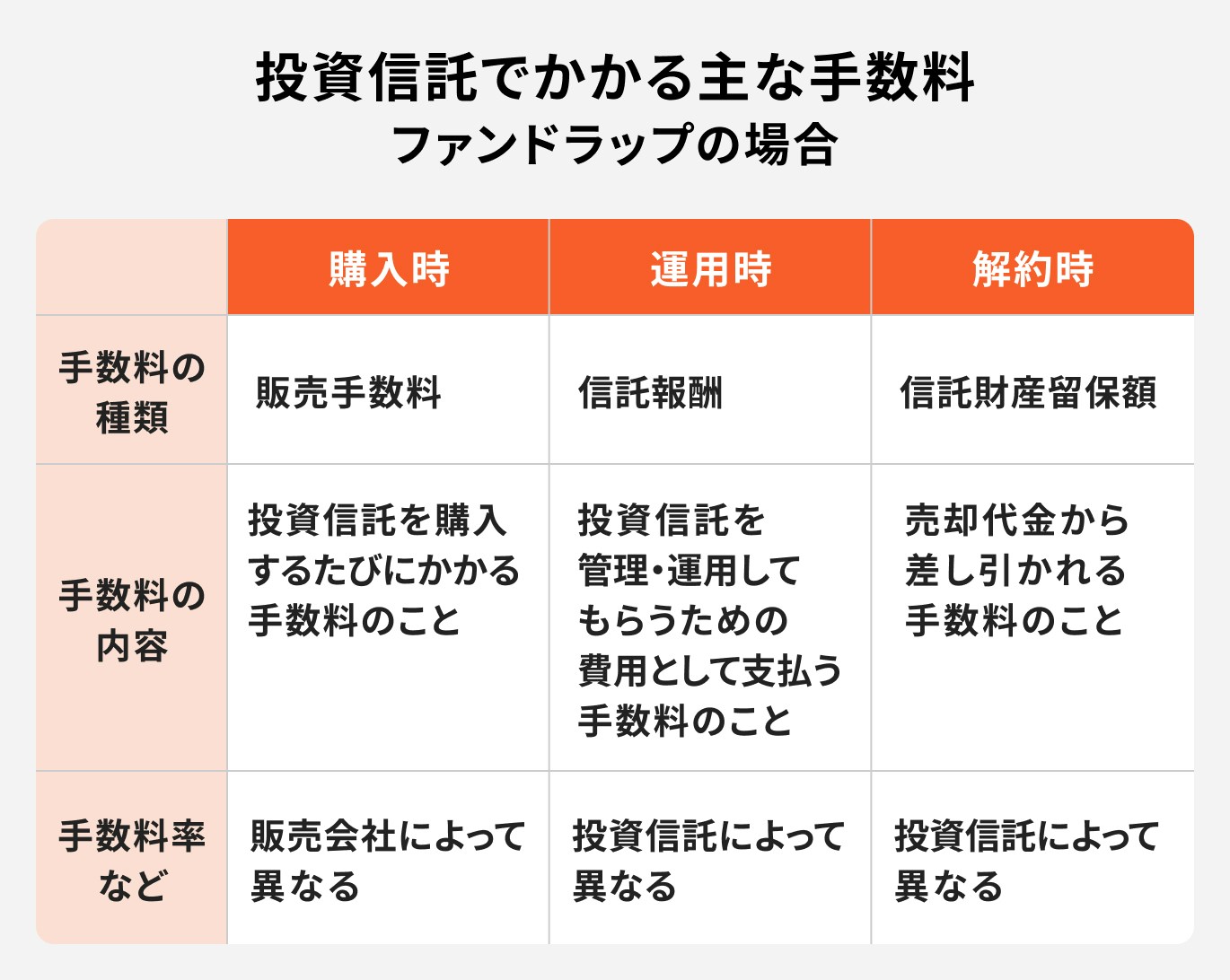

ファンドラップを利用する際には、大きく分けて2種類の手数料が発生します。

それは、金融機関に支払うサービス料と、運用対象である投資信託に関する費用です。この二重のコスト構造が、ファンドラップの手数料が割高に感じられる主な要因となっています。

ファンドラップの契約において、投資家が直接負担するのがファンドラップサービスそのものに対するコストです。

この手数料は「投資顧問報酬」や「投資一任報酬」などと呼ばれ、金融機関が提供する運用戦略の提案、資産配分の決定、定期的なリバランス、運用報告といった包括的なサービスへの対価となります。

資産運用について専門家が関わるサービスを受けるための費用とも位置づけられるでしょう。

投資顧問報酬は、運用資産の残高に対して一定の料率がかかる「固定報酬型」が一般的です。一部のサービスでは、固定報酬に加えて運用成果に応じて追加の報酬が発生する「成功報酬併用型」を選択できる場合もあります。

ファンドラップサービスの手数料とは別に、投資家が間接的に負担するのが、実際に運用対象となる個々の投資信託にかかるコストです。主に以下が含まれます。

ファンドラップは、投資信託で運用する商品なので、投資信託に関連する運用コストがかかります。有価証券の売買や事務手続きの費用、またファンドの管理や監査に関する費用等も投資家が支払う必要があります。

また、ファンドラップのなかには、既に設定してある投資信託を組み合わせた投資信託で運用する「ファンド・オブ・ファンズ方式」を採用している場合もあります。

この場合は信託報酬などが2重でかかることになります。

ファンドラップの費用に加えて、投資信託の運用に関する費用もかかるので、投資信託を自分で購入して運用する場合と比較して、トータルの費用は高くなる傾向にあります。

ファンドラップの手数料で複雑なのは、投資一任契約に関する報酬です。多くの場合、運用資産の残高に対して一定の手数料率が適用されますが、各社で計算方法が異なり、手数料体系が複雑で細分化されているケースがあります。

例えば、資産の評価額と選択する投資コース(運用スタイル)などにより、細かく手数料率が分けられているケースなどです。

また、長期割引制度など、投資を継続すれば投資顧問報酬から一定割合が引かれるサービスもあります。これらの仕組みは、サービスに適切な対価を支払うというメリットがある反面、手数料体系が複雑で理解するのが難しいと言うデメリットがあります。

結局いくら払うのか分からないまま利用してしまうと、支払うべき手数料の額に驚いてしまうかもしれません。

実際に利益が出た場合などをあらかじめ想定し、コースごとに例を出してもらったりして、額を確認すると良いでしょう。

ファンドラップを利用した場合、1年間でどの程度のコストがかかるのでしょうか。一般的に、ファンドラップの手数料は以下の2つの合計で考えます。

具体的な料率は、金融機関や選択するプランによって異なりますが、大手金融機関が提供するサービスを例に挙げて、目安を確認してみましょう。

例えば、大手信託銀行が提供するファンドラップで、評価額が1000万円の場合に支払う手数料を見ていきます。多様な資産に分散した15種類のファンドから選択できる「三井住友信託 ファンドラップ」の場合、投資一任契約に関する手数料率(固定報酬型・当初2年間)は最大1.54%なので、概算手数料は最大15万4000円(年間)となります。実際は四半期ごとの計算基準日の評価額で手数料額を計算するため、その都度、変わります。

また、信託報酬は最大0.935%(年率)です。この手数料は日割り計算され、日々信託財産から控除されています。つまり、間接的に支払っているコストになります。

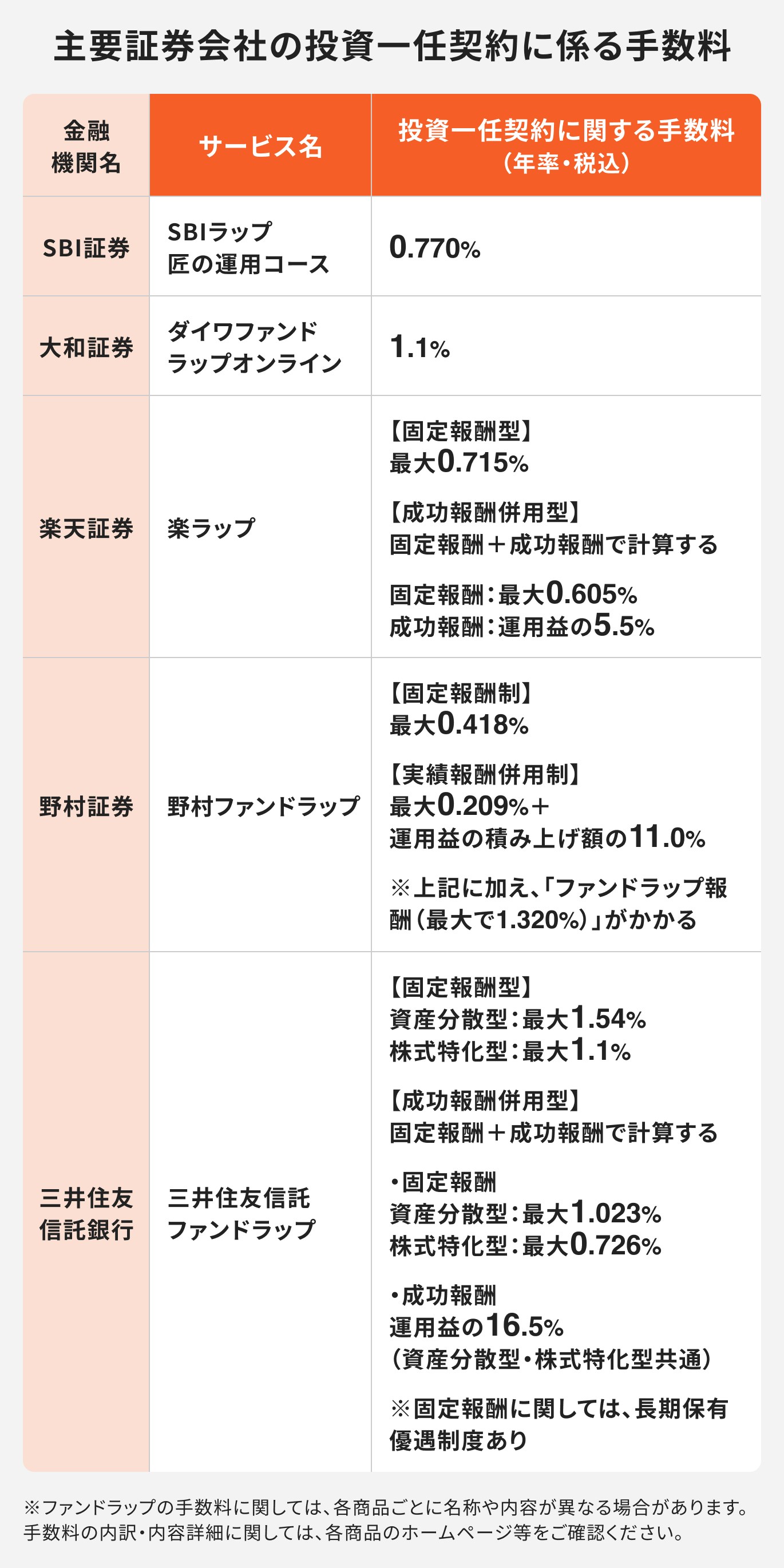

以下は、主要な証券会社が提供するファンドラップの手数料(投資一任契約)をまとめたものです。

金融機関によって、サービス内容や運用スタイルによって手数料には幅があることを理解しておきましょう。

ファンドラップの手数料が高いかどうかを判断するには、ファンドラップ同士で比較することはもちろんですが、他の資産運用サービスとも比べてみるのがおすすめです。

自分で運用する投資信託や、同じ投資一任サービスであるロボアドバイザーと比較することで、そのコスト水準を客観的に評価できます。

ファンドラップと最も比較されるのが、自身で投資信託を選んで運用する方法です。自分で運用すれば、投資一任契約に関する手数料が不要なので、トータルの手数料としては安く抑えられるのは間違いありません。

また、日経平均株価やS&P500に連動するインデックスファンドは信託報酬が安いので、このような投資信託を選ぶと、さらにコストは抑えられます。

手数料の話しから逸れますが、ファンドラップはNISAの対象外である場合がほとんどです。非課税のメリットがないので、節税の観点から見ると自分で運用する方が有利と言えるでしょう。

ロボアドバイザー(ロボアド)は、AIが投資家一人ひとりに合った資産配分を提案し、運用までを自動で行うサービスです。ファンドラップと同様に「投資一任型」のサービスですが、手数料の面で大きな違いがあります。

ロボアドは、サービスの提供をオンラインで完結させ、人の手を介する部分を最小限に抑えることで、対面型のファンドラップよりも手数料を割安に設定しています。

ロボアドバイザー型の手数料は運用内容によって異なりますが、例えばウェルスナビ株式会社の場合は通常口座の場合、年率1%に設定されています。

「プロに運用を任せたいけれど、対面での手厚いサポートは不要で、とにかくコストを抑えたい」というニーズであれば、ファンドラップよりもロボアドバイザーが適していると言えるでしょう。

ファンドラップの手数料の高さやサービスの画一性に疑問を感じるなら、IFA(独立系ファイナンシャルアドバイザー)という選択肢があります。

IFAは特定の金融機関に属さないため、顧客本位の視点から、より柔軟でコストを抑えた運用プランの提案が可能です。

IFAは中立的な立場で営業活動を行う資産運用アドバイザーです。IFAは特定商品の販売ノルマがないので、さまざまな金融商品の提案が可能です。IFAに相談すれば、さまざまな商品のなかから投資信託を選び、自身のオリジナルポートフォリオを作成することもできます。

ファンドラップでは、あらかじめ決められた、いくつかのファンドのなかから選択する場合が多いので、その違いを実感できるかもしれません。

また、基本的には自分で運用するので、投資一任契約の手数料は不要です。投資信託の手数料を負担するだけなので、コストを抑えて運用ができます。さらに、IFAは転勤がないので、いつでも必要な時にアドバイスが受けられるのもメリットのひとつです。

一方で、ファンドラップは、顧客と金融機関との契約に基づいて行われるサービスであり、顧客は対価を支払って、自分の代わりに運用管理を行ってもらっています。

IFAとは資産運用のアドバイスに関して契約を結ぶわけではなく、あくまで顧客サービスの一環です。ファンドラップを利用したからといって、金融機関が運用成果に対し責任を負うことはなく、これはIFAに相談する場合も同様です。

運用に関する責任は自分が取ることになるので、顧客側は「サービスに対する手数料を支払う意味」をよく考える必要があるでしょう。

ファンドラップを検討しているものの、手数料やサービス内容に迷いがある場合、資産運用についてIFAに相談してみるのもひとつの方法です。特に、以下のような考えを持つ人にはIFAが向いていると言えるでしょう。

これらの点に当てはまる場合は、一度IFAに相談してみることをおすすめします。

ファンドラップの手数料が妥当かどうかを判断するには、単に手数料率を比較するだけでは不十分です。

コストの総額を把握し、過去の実績と比較し、提供されるサービスの価値を総合的に評価する必要があります。長期的な視点を持ち、冷静に判断することが大切です。

ファンドラップでは、投資一任契約に関する手数料と投資信託の運用コストがかかり、この両方がリターンを押し下げる要因になります。そのため、全体の手数料がいくらかかるのか、最初に商品概要や運用報告書などでコストの総額を確認しておくことが大切です。

かかったコストを把握しておけば、見合った運用成果やサービスが受けられたかを判断することができます。

ファンドラップの手数料が高いのは、専門家が自分の代わりに運用し、サポートしてくれるからですが、だからといって手数料に無関心でいると、手数料が高くて思ったより成果が出なかったという事態になりかねません。

正しい判断を下すためにも、コスト意識を高めておくことが大切です。

支払っているコストに見合うリターンが得られているかを確認するためには、運用実績を検証することが不可欠です。

その際、単にプラスかマイナスかを見るだけでなく、投資一任契約に関する手数料を引いて、実際のリターンがどの程度であったかを確認することが大切です。手数料を支払っているにもかかわらず、納得のいかない成績が続いているのであれば、利用の再検討をする必要がありそうです。

ただし、実際に、運用成績が良いのか悪いのか、自分で判断するのは難しいものです。ポートフォリオの構成が、実際に販売されているバランスファンドと似ているものがあれば、それらのリターンと比較したり、IFAに運用成果を検証してもらったりするのもひとつの方法です。

ファンドラップの手数料は、単なる運用コストではなく、専門家に運用を一任することで得られる「手間の削減」や「精神的な安心感」への対価です。

自分で投資を行う場合、銘柄選定のための情報収集、購入・売却のタイミング判断、定期的な資産配分の見直し(リバランス)など、多くの時間と労力が必要になります。

ファンドラップの手数料が、これらの煩雑な作業から解放されるための「手間賃」として、自分自身の価値観に見合っているかを考えてみましょう。

「コストを支払ってでも、時間や心の余裕を買いたい」と考えるのであれば、その手数料は妥当なものかもしれません。逆に、自分で運用する手間を惜しまない人にとっては、割高に感じられるでしょう。

ファンドラップを始める前に知っておきたいのが、「どんなお金で・どんな期間で運用するか」という基本方針です。

短期の値動きや市場変動に左右されないためには、余裕資金で長期的に運用する姿勢が欠かせません。ここでは、安定した成果を得るための注意点を紹介します。

ファンドラップは、長期的な資産形成を目的としたサービスです。そのため、短期運用には向いていません。金融機関によっては、契約から一定期間(例:3ヶ月間)は解約できないといった制約が設けられている場合もあります。

もし生活に必要な資金や、近い将来に使う予定のあるお金で運用していると、市場が下落したタイミングでやむを得ず解約せざるを得なくなり、大きな損失を被る可能性があります。

手数料に見合う成果を得るためには、長期でじっくりと運用を続けることが大前提です。運用している資金が「当面使う予定のない余裕資金」であるかどうか、改めて確認するようにしましょう。

ファンドラップは、様々な資産に分散投資することで、長期的に安定したリターンを目指す運用手法です。その真価は、数ヶ月や1年といった短い期間ではなく、少なくとも3年から5年、理想的には10年以上の長期的なスパンで評価されるべきです。

そのため、たとえ1年間でマイナスのリターンになったとしても、それが直ちに「手数料に見合わない」と結論づけるのは早計です。

市場が一時的に下落しても慌てて解約せず、当初立てた投資目標と期間を思い出し、じっくりと運用を続ける姿勢が大切です。

ファンドラップの手数料が高いと感じ、運用成果に納得できない場合は、いくつか見直しの選択肢があります。

契約内容の変更から、より自分に合った運用方法への切り替えまで、積極的に検討することが大切です。専門家のアドバイスも活用しましょう。

現在契約しているファンドラップの手数料が高いと感じた場合、まずは同じ金融機関内で提供されている他のプランやコースへの変更が可能か確認してみましょう。

多くの金融機関では、投資家のニーズに合わせて複数の選択肢を用意しています。現在契約しているファンドラップの手数料が高いと感じた場合、まずは同じ金融機関内で提供されている他のプランやコースへの変更が可能か確認してみましょう。

多くの金融機関では、投資家のニーズに合わせて複数の選択肢を用意しています。

通常、ファンドラップには、低リスクのポートフォリオからハイリスクのポートフォリオまで、リスク別に数種類の運用コースが用意されています。手数料もコースによって異なる場合があり、低リスクの投資対象ほど手数料が安くなる傾向があります。

もし、自分が選んだコースが合わないと感じた場合は、コースを見直して、別のコースに変更してみるのもひとつの方法です。

手数料の高さだけに注目するのではなく、そもそも現在の運用プランが自身の投資方針やリスク許容度に合っているかを再確認することも重要です。

契約当初は積極的なリターンを求めていても、リスクの高いポートフォリオは、一般的に運用が複雑で、高コストの傾向があるので、ライフステージの変化や投資経験を経て、安定的に運用したくなることもあるかもしれません。

よりリスクを抑えた安定重視の運用コースへ変更すれば、手数料が低いプランに移行できるだけでなく、精神的な負担が軽減される可能性もあります。

定期的に自身の投資方針を確認して、担当者とすり合わせることが大切です。

現在のファンドラップが本当に自分に合っているのか、客観的な意見が欲しい場合は、IFA(独立系ファイナンシャルアドバイザー)に相談することをおすすめします。

IFAは特定の金融機関に所属していないため、中立的な立場でファンドラップのメリット・デメリットを分析してくれます。その上で、ファンドラップを継続すべきか、あるいは、よりコストが低くパフォーマンスの良い他の投資信託を組み合わせて運用すべきか、具体的に比較してくれるでしょう。

自分一人で多くの金融商品を比較、検討するのは大変ですが、専門家であるIFAの力を借りることで、より幅広い選択肢の中から最適な運用方法を見つけ出すことができます。相談は無料の場合が多く、セカンドオピニオンとして活用する価値は高いでしょう。

IFAへの相談を検討する際、どのIFAを選べばよいか迷うかもしれません。その選択肢の一つとして、マネイロが挙げられます。マネイロは、大手ネット証券であるSBI証券と提携している「資産運用の相談サービス」です。

特定の金融機関に属さない中立性を保ちながらも、SBI証券が取り扱う豊富な商品ラインナップを提供できるので、顧客の意向に沿った商品提案が可能です。

また、マネイロには金融機関出身のIFAが多数在籍しており、顧客の投資金額にかかわらず、専任アドバイザーとして、長期的なサポートを無料で行っています。

忙しい働き世代のためのオンライン相談も可能で、自宅にいながらにして、専門家のアドバイスが聞けるのもメリットのひとつです。

ファンドラップの手数料は、運用を一任するサービス料と投資信託のコストという二重構造のため、割高になる傾向があります。その手数料が妥当か判断するのは難しいことですが、ひとつの方法として、総コストを把握し、手数料控除後の実績をポートフォリオが似ている他の投資信託などと比較してみるのも良いでしょう。

ファンドラップの手数料は、運用にかかる手間を省いたり、専門家から運用のサポートを受けたりする対価として支払うものです。そのコストに納得できるかは、自身の価値観によるところも大きいでしょう。

もし手数料が高いと感じた場合は、プランの見直しや、IFAのような中立的な専門家に相談し、他の選択肢と比較、検討することをおすすめします。

ご自身にとって最適な資産形成の方法を見つけるため、積極的に情報を収集し、行動することが大切です。

そんな方は一度マネイロに無料相談してみませんか?

»マネイロの無料相談サービスの詳細はこちら

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。