関連記事

»まずは3分で“自分に合う投資”を無料診断

ファンドラップと投資信託は、どちらも資産形成のための運用手段ですが、仕組みやコスト、適している人のタイプには大きな違いがあります。

また、金融機関でファンドラップを勧められて「投資信託と何が違うの?」と迷う人も多いでしょう。

本記事では、ファンドラップと投資信託の仕組みの違いをわかりやすく整理し、手数料やリスクの比較、向いている人・向いていない人の特徴を専門家視点で解説します。

判断の基準をおさえることで、自分に合った方法を選び、後悔のない投資を始められるようにしましょう。

投資信託の運用で悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:必要老後資金額と準備方法がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

ファンドラップと投資信託は、どちらもプロが運用を行うという点では共通していますが、その「仕組み」には根本的な違いがあります。

投資信託は、投資家から集めた資金を一つにまとめ、運用の専門家が株式や債券などに分散して投資する「金融商品」のことです。

一方、ファンドラップは、金融機関と投資家が「投資一任契約」を締結し、投資家の資産を金融機関が運用・管理する「資産運用サービス」のことです。

金融機関は、投資家の意向や投資経験に基づいてポートフォリオを作成・提案し、投資家の資産を運用して、管理します。状況に応じて保有ファンドを売買したり、投資家へのアドバイス・報告なども行うのがファンドラップの特徴です。

このため、ファンドラップでは、投資信託で運用する際に必要な手数料に加えて、投資一任契約に関する費用を支払う必要があります。

ある意味、「お任せ」で運用できるので、手数料がかかるのは当然ですが、自分で投資信託を購入して運用するより、コストは割高になります。

ロボアドバイザーは投資家の情報等を活用し、アルゴリズムを用いて、投資家に最適なポートフォリオを設定し、運用・管理してくれるサービスのことです。

大手証券会社のファンドラップでは、営業職員がサービスを提供する場合が多いですが、ロボアドバイザーのファンドラップでは、人がほとんど関与しません。人的な介入が少ない分、手数料が比較的割安に設定されていることも特徴のひとつです。

ロボアドバイザーは、事前に設定された運用方針に従い、機械的に資産バランスの調整を行います。一方で、「なぜこの商品を購入するのか」など、判断理由を投資家自身が把握しにくく、情報の非対称性が生じやすいというデメリットも指摘されています。

ファンドラップは投資家の投信方針やリスク許容度などをもとに、金融機関の担当者やロボアドバイザーが最適なポートフォリオを構築します。投資家自身が個別のファンドを選ぶ必要はありません。

一方、投資信託は投資家自身が、数多くある投資信託の中から、自身の投資目標やリスク許容度に合わせて個別のファンドを選び、購入します。

ファンドラップは、金融機関が投資一任契約に基づき、投資家に代わってポートフォリオの策定、管理、そして市場環境の変化に応じたリバランスやリアロケーションを行います。(※)

投資信託は投資家自身が、購入した投資信託の配分比率の決定や見直し、それに伴う購入・換金などを自ら行う必要があります。

※リバランス…価格変動などで変わった配分を、当初設定した配分比率に戻すこと

※リアロケーション…リスク許容度やライフステージの変化に合わせて資産配分を変えること

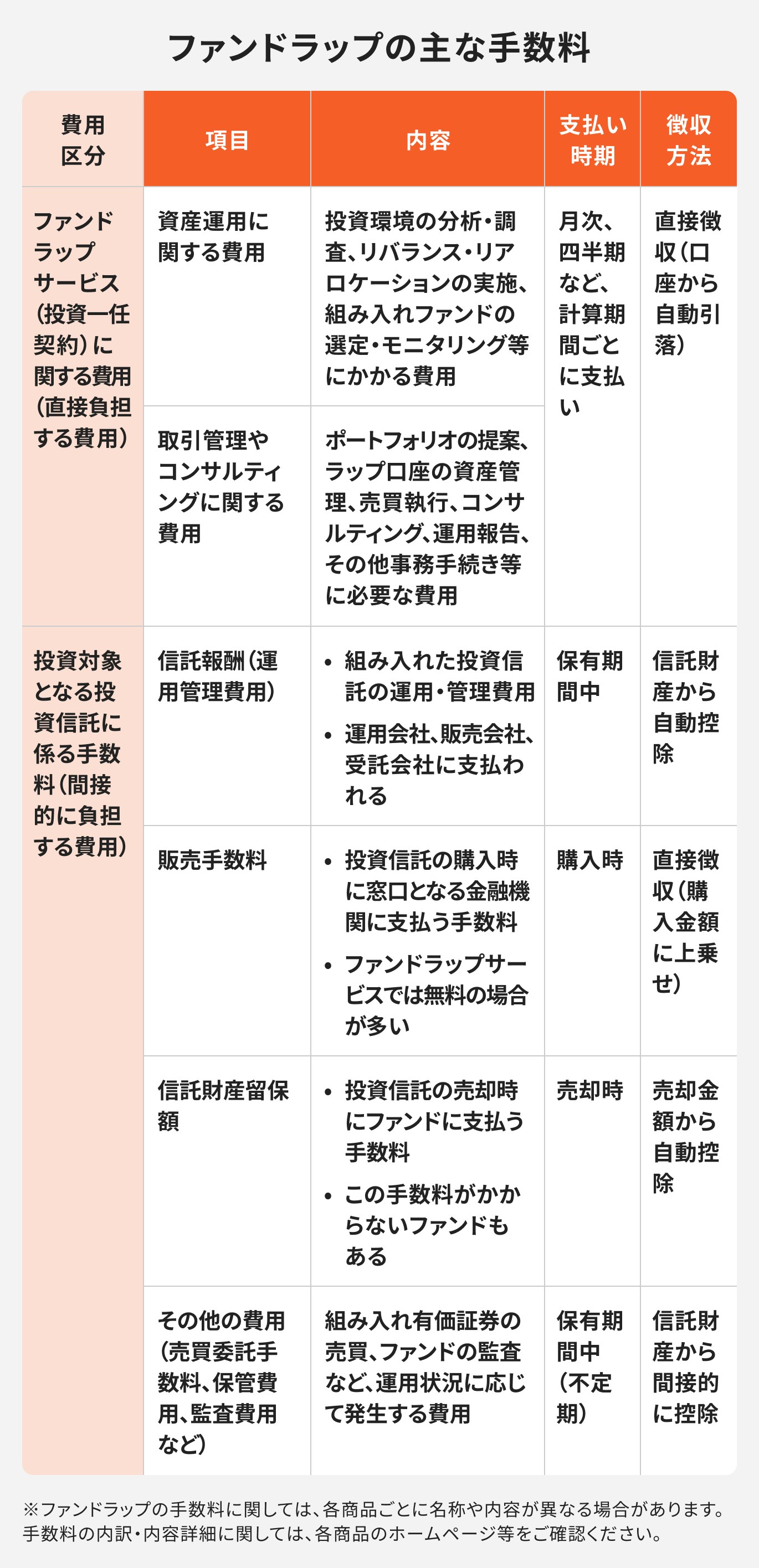

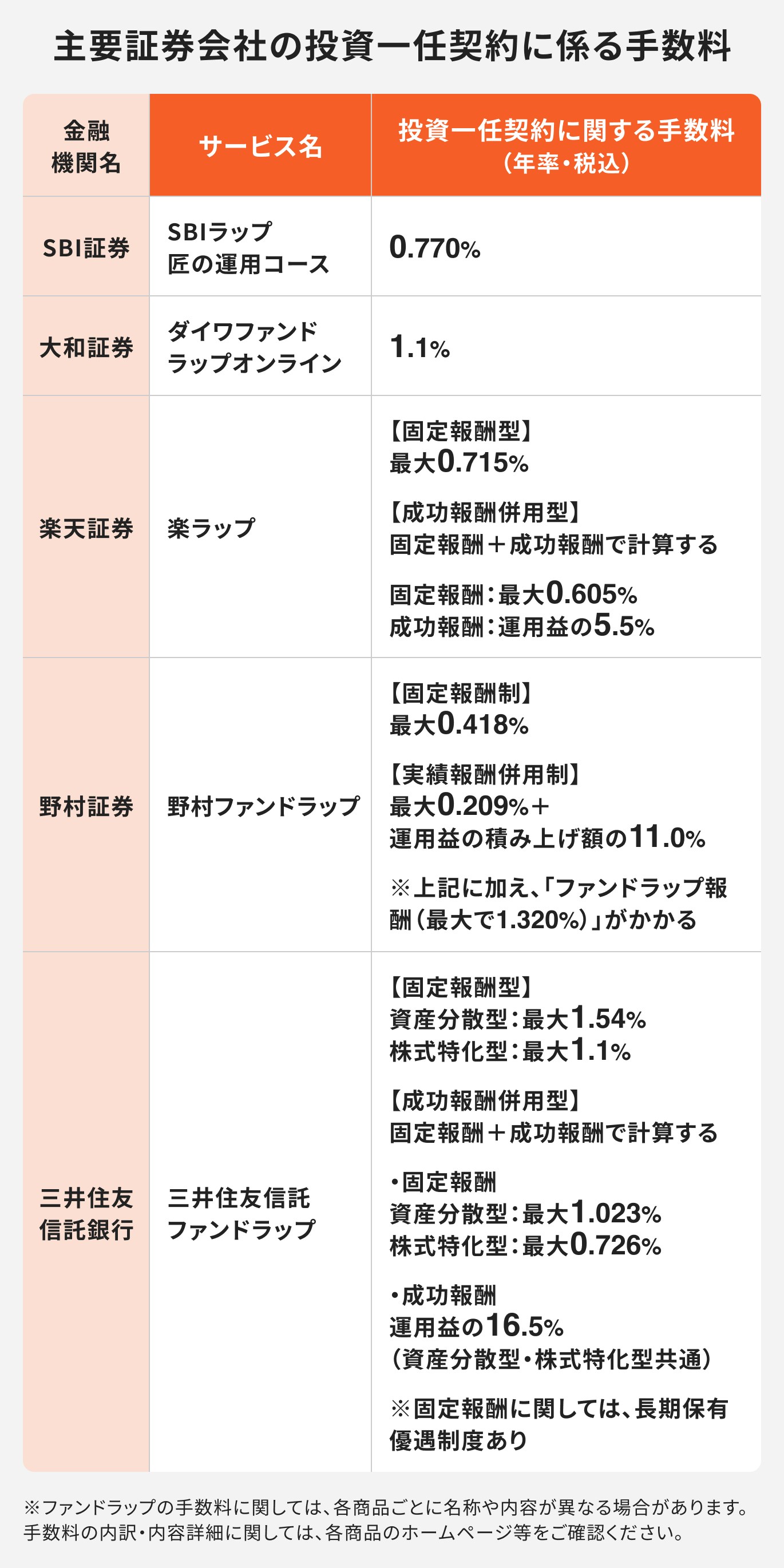

手数料と最低投資金額は、ファンドラップと投資信託を比較する上で特におさえておきたいポイントです。

ファンドラップの手数料は、主に直接負担するファンドラップサービス自体のコストと間接的に負担する、投資対象となる投資信託のコストがあります。

ファンドラップサービス自体に対して、投資家は手数料を支払う必要があります。これらの手数料は「投資顧問報酬」や「投資一任報酬」とも呼ばれます。

投資顧問報酬には、一般的に固定報酬型と成功報酬型(あるいは成功報酬併用型)があり、運用資産の時価評価額に料率を乗じて算出されるのが固定報酬型です。

一方、固定報酬型に加え、超過利益に一定の料率を乗じた額を支払うのが成功報酬型です。金融機関や契約コースによってそれぞれの料率は異なります。

一部のサービスでは、資産額が大きくなるほど料率が下がる「逓減制」を導入したり、長期で運用すると手数料率が下がるサービスを提供している金融機関もあります。

ファンドラップで組み入れられる投資信託にも、それぞれ費用がかかります。これらは投資家が間接的に負担します。

上記の手数料には投資信託に関する費用は含まれません。また、サービス名、投資一任契約に関する手数料に関しては、ホームページの記載内容に沿って掲載しています。最新の商品内容に関しては、各証券会社のホームページ、契約締結前交付書面や目論見書でご確認ください

投資信託の運用では、ファンドラップ同様に以下の3つの手数料がかかります。

近年人気の高い低コストのインデックスファンドである「eMAXIS Slim 全世界株式(オール・カントリー)」(通称:オルカン)や「eMAXIS Slim 米国株式(S&P500)」の信託報酬は以下の通りです。

これらの投資信託の手数料は、ファンドラップ専用の投資信託と比較しても非常に低く、長期運用におけるコスト負担を抑える上で有利な水準です。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

ファンドラップの場合、最低投資金額は各社の商品ごとに異なります。選択できる投資信託のラインナップやオプション内容などの違いによって、数百万円で申し込める商品もあれば、1000万円以上が必要な場合もあります。

一方で、ロボアドバイザーのファンドラップなどは、1万円から投資可能な場合もあります。

また、投資信託は、金融機関やサービスにもよりますが、100円から投資できる場合もあります。

投資信託は一括投資でも積立投資でも、少額から始められる場合が多く、ファンドラップと比較して、手軽に始めやすいのが特徴です。

投資信託は、リスク性商品なので元本保証がありません。ファンドラップも、中身は投資信託で運用しているので、ファンドラップと投資信託は、ともにリスクのある金融商品、サービスということになります。

どちらも、市場環境の変化によっては元本が割れる可能性があるので注意が必要です。

元本割れの理由としては、急激な市場変化の影響以外に、ファンドラップの場合、比較的高い手数料がかかり続ける点が挙げられます。

投資信託の信託報酬等に加え、ファンドラップの投資顧問報酬がかかり、総コストが高くなりやすく、運用益が手数料に圧迫されて「手数料負け」をする可能性があります。

ファンドラップと投資信託、どちらを選ぶべきか迷った際は、以下の視点から自身の状況に合った選択肢を見つけましょう。

最も大きな違いは、運用を「任せる」か「自分で管理する」かという点です。

投資の知識や経験が少ない、あるいは忙しくて運用に時間を割けない場合は、ファンドラップが適しています。プロがポートフォリオの構築から管理、リバランスまで一任してくれるため、手間がかかりません。

一方、投資について学びたい、自身の判断でファンドを選びたい、ポートフォリオを自分で調整したいという場合は、投資信託が向いています。

ファンドラップを利用すると、自分で投資信託を購入して運用するより、全体の手数料が高くなります。

しかし、投資に自分の時間をあまり割けない、運用管理の手間をできるだけ少なくしたい人にとっては、ファンドラップの手数料は「手間賃」と捉えることもできるでしょう。

一方、手間はかかっても「自分で低コストファンドを選んでリターンを最大化したい。そのためには運用管理も自分で行う」という人には、自分で投資信託を購入して運用する方が効率的かもしれません。

投資信託は100円から購入できる証券会社もあるので、少額投資からスタートして投資経験を積むのに適しています。

また、投資経験が豊富で、余裕資金がある場合は、自分でポートフォリオを構築して運用する方が、柔軟な運用ができて手数料も抑えられます。

一方、まとまった資金があるものの、投資経験が少ない場合、ファンドラップでプロに一任する方が安心感があるでしょう。

資産運用について迷いや不安がある場合、IFA(独立系ファイナンシャルアドバイザー)に相談することも有効な選択肢です。

IFA(独立系ファイナンシャルアドバイザー)は特定の金融機関に属さず、中立の立場で資産運用のアドバイスを提供する専門家です。

そのため、銀行や証券会社の営業職員と異なり、会社の方針に縛られない、自由な営業活動が可能です。顧客に最適な金融商品を提案できるだけでなく、販売ノルマもないため、無理な勧誘も行いません。

また、原則として、IFAには転勤や配置換えがなく、同じ担当者が長期にわたって資産運用をサポートできる体制が整っています。顧客のライフステージの変化にも柔軟に対応でき、継続的な関係を築きやすい点もメリットのひとつです。

ファンドラップを利用しなくても、信頼できるアドバイザーがいれば、必要な時にアドバイスを受けて資産運用を行うことも可能です。

例えば、IFA(独立系ファイナンシャルアドバイザー)は、金融知識が豊富なお金のアドバイザーで、さまざまなお金の悩みを相談できます。

ファンドラップは、利用に手数料が必要ですが、IFAへの相談料は無料の場合も珍しくありません。IFAを上手に活用すれば、必要なサポートを受けながら、ファンドラップよりもコストを抑えて運用できるでしょう。

また、IFAのなかには、投資信託以外の金融商品の販売資格を保有している人もいるので、さまざまなお金の悩みに対応することも可能です。

ただし、IFAは顧客の資産を直接運用することはできません。実際の事務的な手続きなどは、相談者自身が行う点がファンドラップとの違いです。

マネイロは、SBI証券と提携しているIFAです。SBIグループとの連携により、投資信託だけではなく、幅広い商品ラインナップの中から、お客様一人ひとりに合った資産運用のプランを提案しています。

投資金額に関わらず専任のアドバイザーがつき、長期的なサポートを提供しているため、初心者や少額から始めたい方も安心して相談できます。

相談はすべて無料であり、オンラインで自宅から気軽に相談できる点も特徴です。

ファンドラップと投資信託は、どちらもプロが運用を行う資産運用サービス・商品ですが、その仕組み、手数料、投資金額、そしてリスクの特性において明確な違いがあります。

ファンドラップは、運用をプロに一任したい、手間をかけずに包括的なサービスを受けたいと考える人に適しています。一方、投資信託は、自身でファンドを選び、手数料を抑えながら運用したい、少額から始めたいという人におすすめです。

自身の投資経験、資産状況、投資目標、そして運用にかけられる時間や手間を考慮し、どちらがより自身のニーズに合致するかを慎重に検討しましょう。

迷った際にはIFAのような中立的な専門家に相談し、アドバイスを受けることも、賢い資産運用のための有効な選択肢となるでしょう。

»ファンドラップか投資信託か、専門家と一緒に選べます|無料相談OK

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。