関連記事

»あなたに合う資産運用のかたち、3分で無料診断

「ファンドラップは大損する?」「運用を任せても結局元本割れする」とファンドラップのデメリットについて調べている人も多いでしょう。

金融機関で勧められる「ファンドラップ」は、プロに運用を任せられる便利なサービスですが、「大損した」という声も少なくありません。なぜ損をするのか、どのような人に向いていないのかを理解せず契約すると、期待した成果が得られず後悔する可能性があります。

本記事では、ファンドラップの仕組みや手数料、投資信託との違いを整理した上で、「大損」につながる主なリスクやおさえておきたいポイントを投資のプロがわかりやすく解説します。

投資信託の運用で悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:必要老後資金額と準備方法がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

ファンドラップとは、投資家と金融機関が投資一任契約を結び、投資家の意向に基づいて、金融機関が投資家の資産を運用・管理するサービスのことです。

金融機関は、投資家の投資方針やリスク許容度に基づいて最適な資産配分を提案し、運用開始後はリバランスやリアロケーションも行います。(※)

投資初心者にとっては「プロに運用を任せられる安心感」があるのは魅力ですが、サービスに関する手数料が必要で、自分で投資信託を選んで運用するよりコストがかかります。

特に長期運用では、手数料が資産形成の成果に大きく影響します。ファンドラップを利用する前に、サービスの仕組みや費用を十分に理解しておくことが大切です。

※リバランス…価格変動などで変わった配分を、当初設定した配分比率に戻すこと

※リアロケーション…リスク許容度やライフステージの変化に合わせて資産配分を変えること

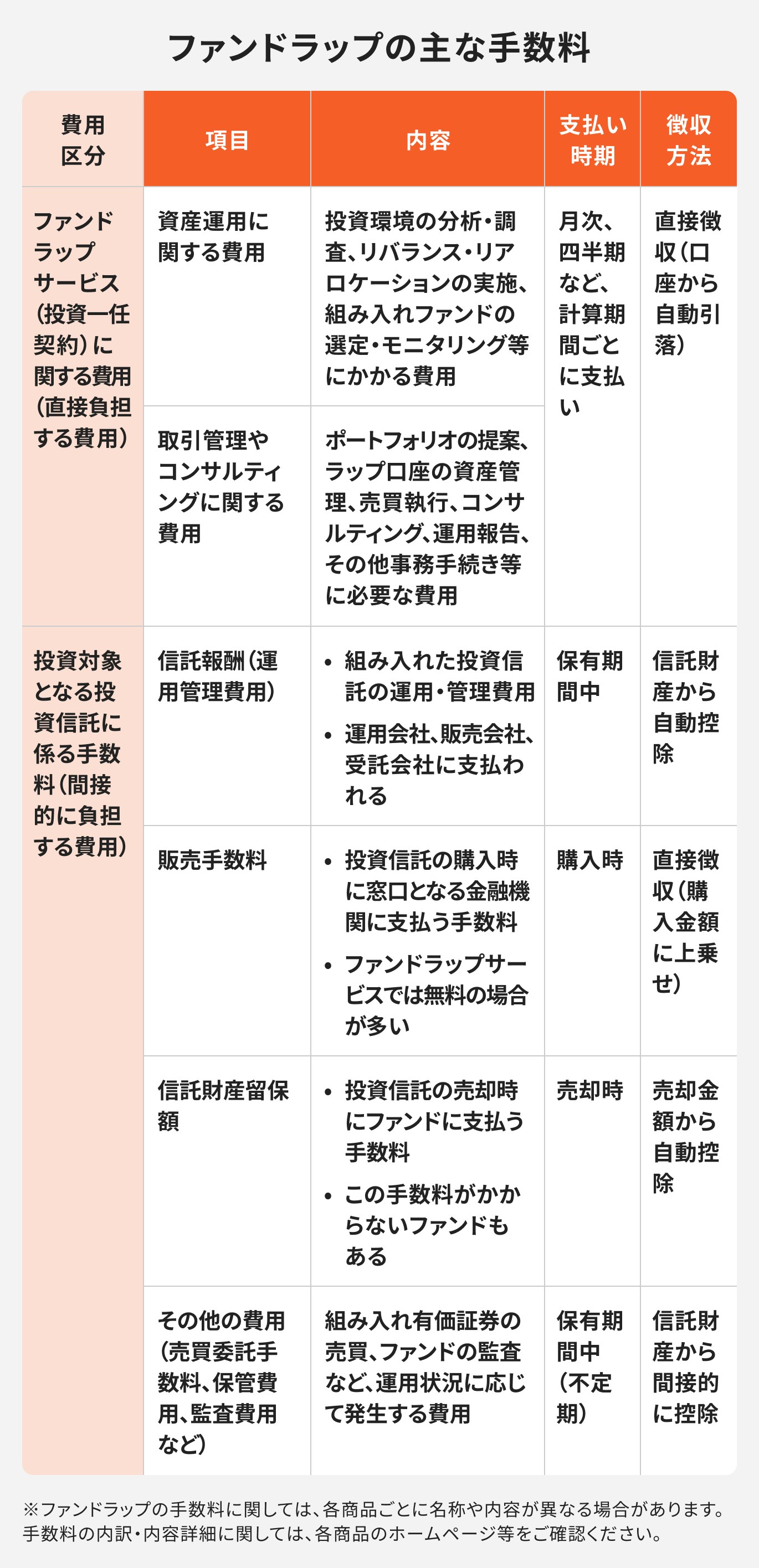

ファンドラップの手数料は、大きく分けて

の2種類があります。

ファンドラップを利用する投資家は、一般的に、金融機関が提供する「資産運用に関するサービス」「コンサルティングや管理に関するサービス」に対する対価を支払う必要があります。投資顧問報酬、あるいは投資一任報酬などと呼ばれる場合もあります。

この手数料には、運用資産残高に応じて計算される「固定報酬型」と、固定報酬に加え、運用成果に応じた手数料を支払う「成功報酬型(あるいは成功報酬併用型)」があります。

投資家はどちらかの手数料型を選択することになりますが、手数料の仕組みはやや複雑です。

また、ファンドラップサービスには、プランの提案や資産管理をロボアドバイザーによって自動化している場合もあります(※)。この場合、人が関わる他サービスと比較すると、投資顧問報酬は割安です。

どのサービス、プランであっても、メリット・デメリットがあるため、手数料率の違いも参考にしながら比較検討してみましょう。

※楽ラップ、ダイワファンドラップオンラインなど

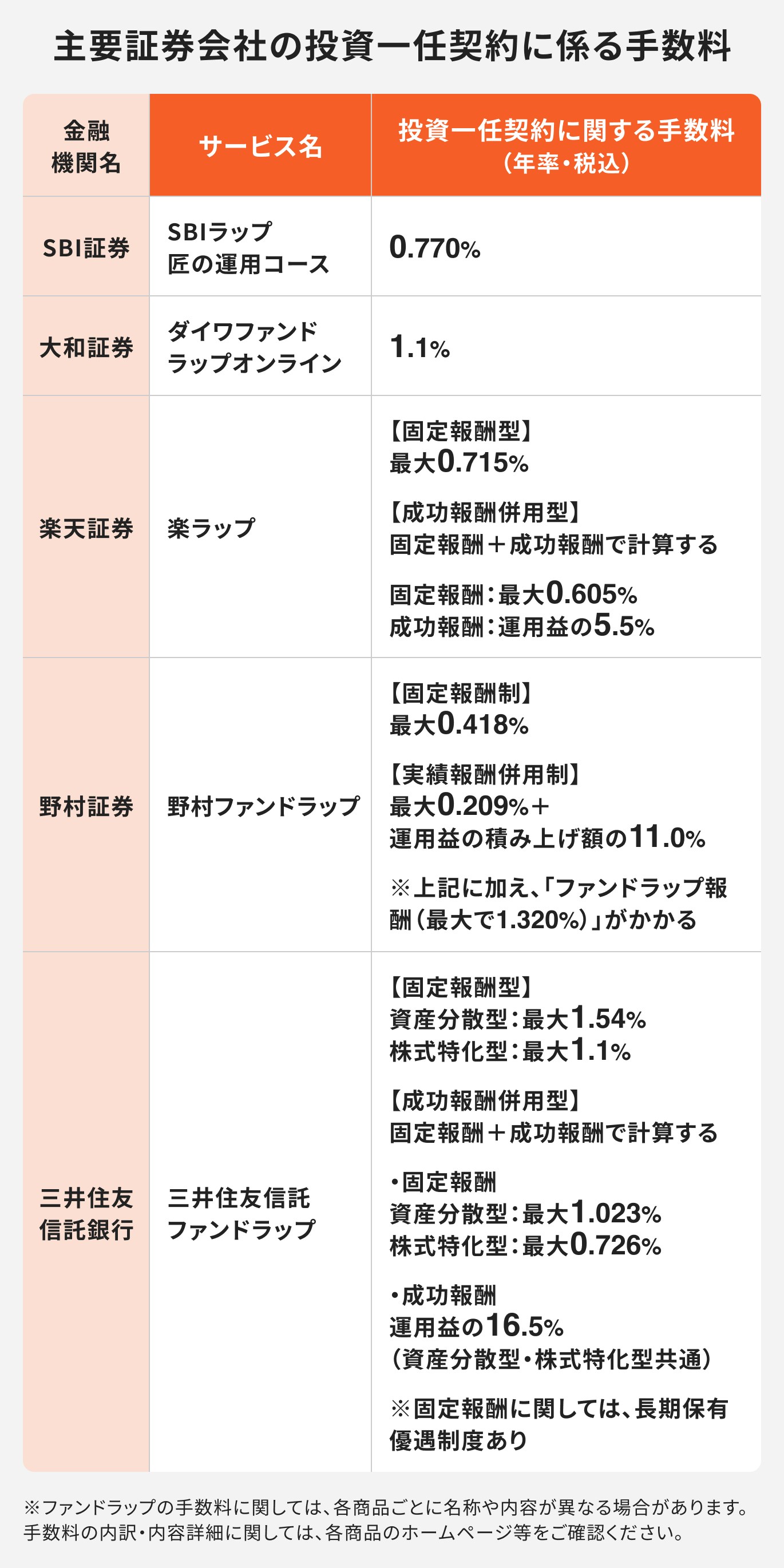

<ファンドラップサービス(投資一任契約)に係る手数料:直接負担する費用>

上記の手数料には投資信託に関する費用は含まれません。また、サービス名、投資一任契約に関する手数料に関しては、ホームページの記載内容に沿って掲載しています。最新の商品内容に関しては、各証券会社のホームページ、契約締結前交付書面や目論見書でご確認ください

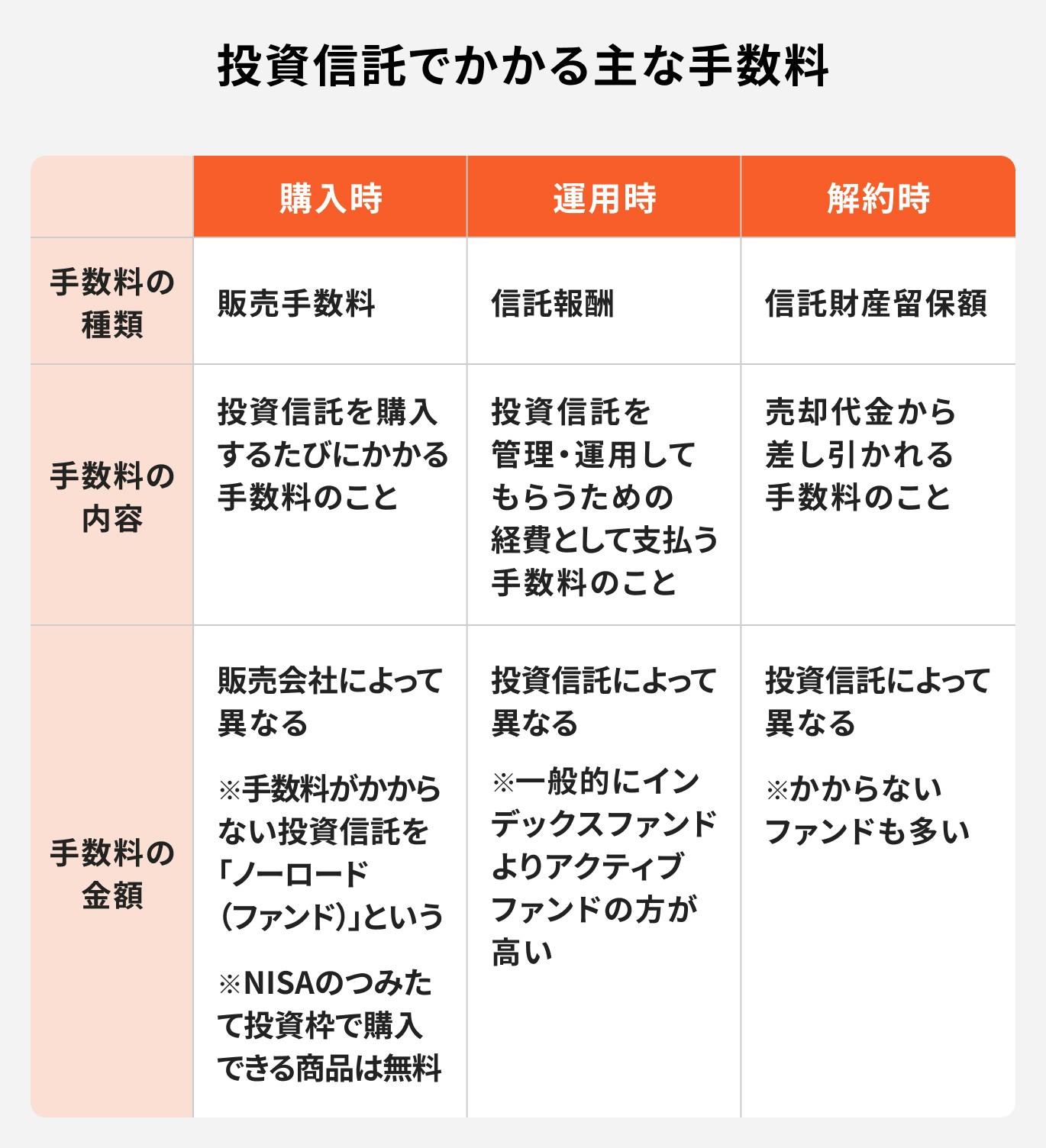

一般的に、ファンドラップはラップ専用の投資信託を複数組み合わせて運用するため、組み入れられた個々の投資信託に係る費用も支払う必要があります。

投資信託を運用している間や、投資信託を解約する時には、以下の手数料を投資家が負担することになります。

上記以外にも組み入れられた有価証券の売買委託手数料、監査費用などの手数料がかかります。これらの手数料は運用報告書などで確認することができます。

投資信託は投資家が自ら選んで購入できる、個別の「金融商品」です。

一方、ファンドラップは、金融機関が投資家に最適な運用方法を提案し、投資家から一任されて、運用・管理を行う「サービス」です。

そのため、投資信託を購入する際に必要な費用(信託報酬など)に加え、ファンドラップサービスそのものにかかる費用(投資顧問報酬など)を別途支払う必要があります。

ファンドラップは専門家による運用というメリットがある一方で、いくつかのリスクがあります。

特に「大損」につながる可能性のある3つのリスクについて解説します。

ファンドラップでは、一般的に、ラップ専用の投資信託を組み合わせて運用します。したがって、投資元本の保証はありません。

リスク性金融商品に投資するので、市場環境の変化や組み入れ有価証券の信用状況の悪化などにより基準価額が変動すると、損失を被り、元本が割れる可能性があります。

ファンドラップの利用には、投資信託の運用自体に係る手数料に加え、投資顧問報酬を別途支払う必要があります。そのため、自身で投資信託を購入して運用する場合に比べて、コストが割高になります。

また、このコストはサービスを利用し続ける限り発生します。手数料の支払いにより、本来得られるはずだったリターンが低くなってしまう点にも注意が必要です。

極端な場合ですが、例えばローリスクローリターンのポートフォリオの場合、高いコスト負担が運用益を圧迫し、結果としてマイナスリターンになる可能性もあります。

ファンドラップの利用にあたっては、投資家がファンドラップの仕組みを正しく理解し、ポートフォリオ自体が投資家の意向等に沿って適切に作成されることが求められます。

これらができていなければ、期待するリターンが得られなかったり、思いもよらぬ損失を被る可能性があります。

例えば、投資家自身は安定性を重視する投資タイプにもかかわらず、リターンを重視しすぎて、ポートフォリオのリスクが高くなってしまうケースなどです。

上記のケースなどでは、大きな値動きが投資家の不安を招く可能性もあります。利益が出ないまま解約してしまうかもしれません。

これに関しては、販売する側が投資家の属性や理解度に応じて、商品内容を正しく説明するという義務が果たされているかという問題もあります。

大損は特別なケースではなく、仕組みを理解せずに契約した場合に起こり得ます。典型的な例を見てみましょう。

ファンドラップは投資信託で運用するため、市場が急落した際、時価評価額も下落し、最悪の場合、元本が割れてしまう可能性があります。

とりわけ、ハイリターンを求めるポートフォリオの場合、株式など、ハイリスク資産への配分が多くなるため、急落の影響は、ますます大きくなりがちです。

また、運用開始早々に金融ショック等に巻き込まれる可能性もないわけではありません。利益が出ていない状況で市場が急落すると、投資元本が割れやすくなります。このような時に、解約すると大きな損失を確定してしまうことになります。

運用益が出ても、高い手数料がその利益をほとんど相殺してしまう「手数料負け」の状況に陥ることがあります。

特に、低利回りの資産を多く含むポートフォリオの場合、手数料負担が相対的に大きくなり、実質的なリターンがマイナスになることもあります。

これが年単位で積み重なっていき、10年、20年となれば、大きな損失につながる可能性もあります。

ファンドラップは、顧客の希望に応じた投資先の選定や資産配分、運用期間中の管理・定期的なフォローなどを行ってくれるサービスですが、必ずしも期待通りの運用成果が得られるとは限りません。

金融庁の「リスク性金融商品の販売・組成会社による 顧客本位の業務運営に関するモニタリング結果」の調査内容によると、ファンドラップの解約状況及び解約理由等において主要行等の25%、地域銀行の9%が「想定していた利益が得られない」と回答しています。

市場環境の変化や運用戦略の不適合などにより、提案された運用プランが期待値に届かず、投資家が不満を感じるケースも存在していることがわかります。

ただし、これらの回答に関して金融庁は、「中長期投資の商品性が十分に理解されていない、あるいは中長期投資を目的としない顧客に販売されていることも考えられる」としています。

(参考:「リスク性金融商品の販売・組成会社による顧客本位の業務運営に関するモニタリング結果」)

損失が出た時にどうするかは、事前に考えておく必要があります。

損失が出ている状況で解約するか継続するかは、慎重な判断が必要です。

以下の点を考慮して判断しましょう。

損失が出たまま解約する場合、一部の投資信託では、解約時に信託財産留保額が発生する場合があります。これにより、手取り額がさらに減少する可能性があります。

損失が出て解約した時は、他の利益と相殺できる「損益通算」ができます。

同じ金融機関の特定口座内の通算は自動でできますが、他の証券会社の特定口座との通算には確定申告が必要です。救済措置とも言える税制度なので、理解を深めておくことをおすすめします。

ファンドラップには、相場の急変時に備え、ロスカットを設定できたり、一定の条件に応じて、ポートフォリオの資産配分を見直す機能があります。

どのような方法で市場の下落に対応するかは、各商品のサービス内容によって異なるため、違いを比較してみるのも良いでしょう。

ファンドラップは、以下のような投資家におすすめです。

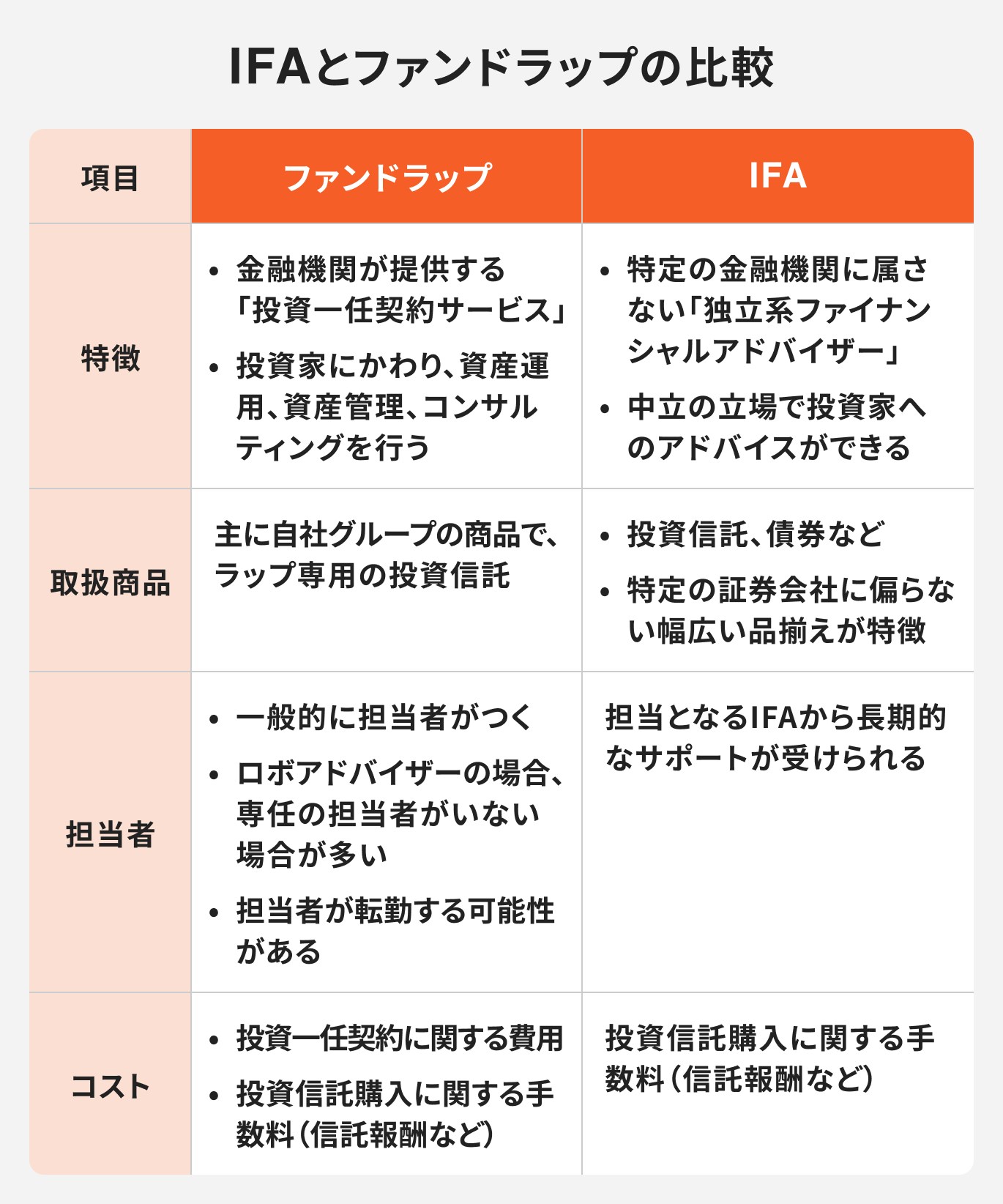

IFA(独立系ファイナンシャルアドバイザー)は、特定の金融機関に属さず、中立的な立場から資産運用のアドバイスを提供する専門家です。

ファンドラップサービスは、投資家に代わり、金融機関が資産の運用や管理を行うので、投資家自身の手間を省けるのがメリットです。一方で、投資顧問報酬などの手数料が発生するため、運用に関するコストは高くなるでしょう。

IFAは、投資家の個々の状況に合わせて、運用に関するアドバイスを提供する「独立系ファイナンシャルアドバイザー」です。

IFAは投資家と直接対話をしながら、顧客目線で資産運用をサポートできるのが特徴です。

ただし、ファンドラップのように、投資家の資産をIFAが直接運用・管理することはできないので、投資家はIFAからアドバイスを受けたあと、自由意思によって売買などの手続きをおこなうことになります。

なお、IFAに相談する場合、相談に関する手数料は発生しないのが一般的です。

資産運用の専門知識が豊富な金融機関出身者で、中立の立場で一人ひとりの目的や意向に合った資産運用を提案できるのが、マネイロに所属するIFAの特徴です。

マネイロでは、投資金額にかかわらず、専任アドバイザーによる相談サービスが無料で受けられます。

家計分析や投資目標の設定、商品選びまで、気軽に相談できるのは投資家にとって大きなメリットと言えるでしょう。

ファンドラップを契約する前に、以下のポイントを必ず確認しましょう。

ファンドラップの手数料は、サービス提供の対価として運用期間中、継続的に発生し、運用成果に大きな影響を与えます。

投資顧問報酬だけでなく、組み入れられる投資信託の信託報酬、さらにはその他の間接費用をすべて含めた「総コスト」を必ず確認しましょう。

複数の金融機関のファンドラップサービスを比較し、提案された手数料水準が同種の他の商品と比較して高すぎないか、確認することが大切です。

ファンドラップの運用方針、ポートフォリオの組み入れ銘柄を確認することは非常に重要です。

特に、国内債券のような低利回りの商品がポートフォリオに多く含まれる場合、手数料負担が大きくなり「手数料負け」のリスクが高まる可能性があるため、注意が必要です。

ファンドラップは、投資家のリスク許容度に基づいて運用方針を決定します。

契約前に、自身の投資経験、資産状況、投資目標、そして、どの程度の損失なら許容できるのか、具体的な額を出して、担当者と丁寧にすり合わせることが不可欠です。

ファンドラップは、専門家による資産運用を任せられる便利なサービスですが、その手数料構造は複雑であり、運用成果に大きな影響を与えます。

元本割れのリスクに加え、「手数料負け」や、自身の投資目的・リスク許容度とのミスマッチが「大損」につながる可能性があります。

契約前には、手数料の総コストを徹底的に比較し、運用方針や投資対象を詳細に確認することが重要です。

また、自身の投資目標とリスク許容度を明確にし、担当者と丁寧にすり合わせることで、後悔のない運用ができるでしょう。

利便性を優先するならファンドラップ、自分で判断したいなら投資信託、伴走型のサポートを求めるならIFA、と選択肢はさまざまです。

将来の資産形成に向けて、自分に合った方法を選びましょう。

»手数料や運用方法に迷ったら、マネイロで無料相談できます

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。