関連記事

2025/04/07

»まとまったお金のベストな投資先は?今すぐ無料診断

5000万円というまとまった資金をインデックス投資で運用すれば、長期的には資産を増やせる可能性があります。実際、過去の実績を見ても市場全体は右肩上がりでした。ただし、将来も同じように成長する保証はなく、大きな資金を運用するほどリスクへの理解が欠かせません。

本記事では、インデックス投資のシミュレーション結果からリスクとリターンの現実を確認し、5000万円を安全かつ効果的に運用するための考え方・戦略をわかりやすく解説します。

※この記事で言及する「インデックス投資」「インデックス投信」は、株価指数に連動した成果を目指す商品のことを指します。債券指数など、その他のインデックス投資・インデックス投信などについては、その都度言及します

まとまったお金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

5000万円をインデックス投資で運用した場合、将来の資産額は運用期間と利回りによって大きく変わります。

長期間運用することで、複利効果を最大限に活かし、資産が数倍に成長する可能性も十分に考えられます。

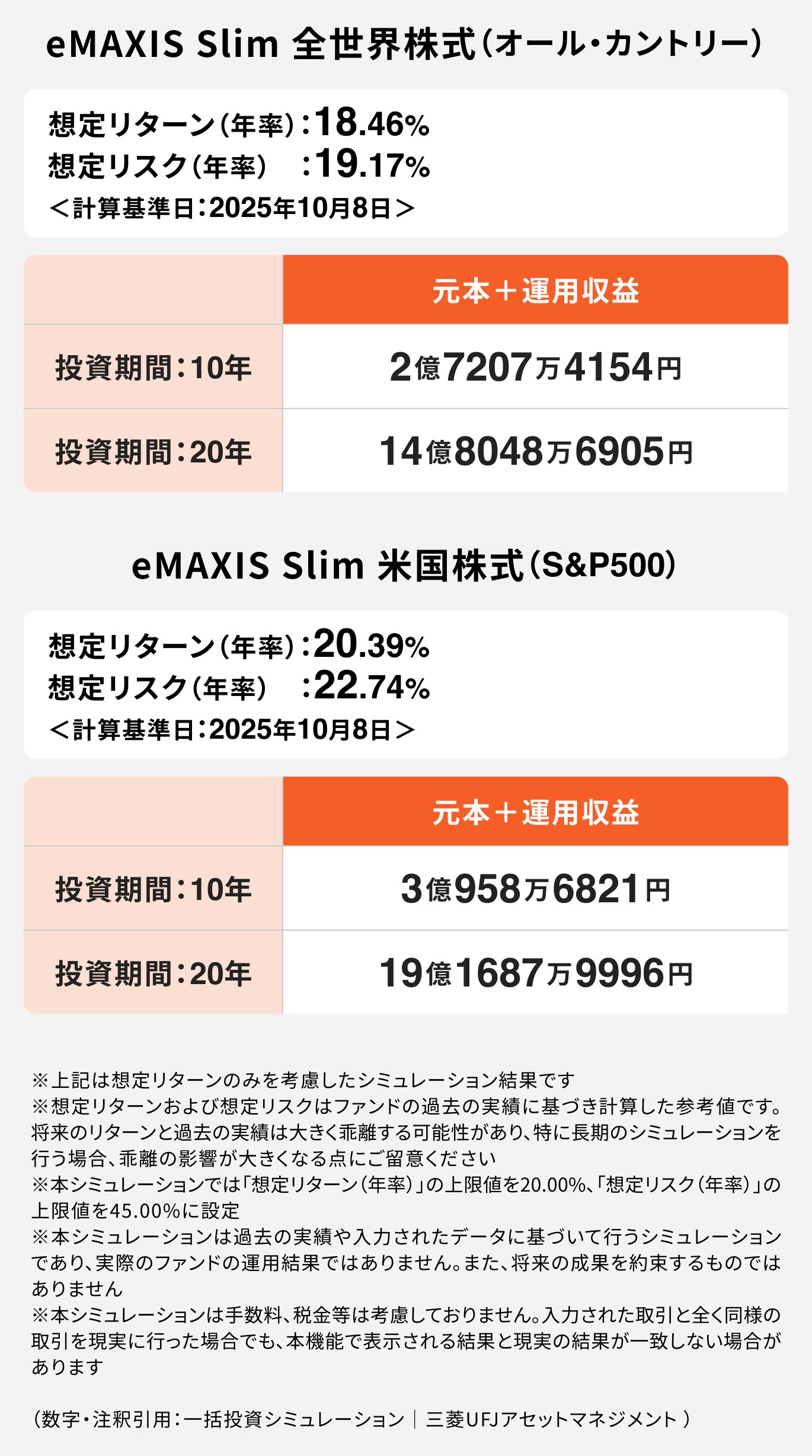

ここでは「eMAXIS Slim 全世界株式(オール・カントリー)」と「eMAXIS Slim 米国株式(S&P500)」に一括投資した場合のシミュレーションを見てみましょう。

eMAXIS Slim 全世界株式(オール・カントリー)とeMAXIS Slim 米国株式(S&P500)は、ともに設定が2018年で、運用年数がやや短いファンドです。

運用期間が短いと、この間の値動きが想定リターンに大きな影響を与えます。2018年以降は、2020年にコロナショックが起こり、2022年にも大きな下落がありましたが、2023年以降はS&P500やACWIなど、米国株式に関する指数は急激に上昇しています。※ACWIを構成する銘柄の大半は米国企業が66.7%で半数以上(2025年10月現在)

この影響を受けて、想定リターンは両ファンドとも高水準になっていますが、ファンドの運用期間が長くなるにつれて、リターンは平均化されていきます。

現在の想定リターンがこのまま続くとは限らない点は注意が必要です。

(参考:一括投資シミュレーション|三菱UFJアセットマネジメント )

シミュレーション結果を見ると、長く運用を続ければ続けるほど、雪だるま式に資産が増えていくのがわかります。一方で、計算に用いた想定リターンは過去の運用成果から算出されたものであることに注意が必要です。

市場は常に変動しており、過去の実績が今後も続くとは限りません。また、将来の動きを正確に予想することも困難です。

投資には不確実性が存在することを理解し、市場の一時的な変動に一喜一憂しないことが大切です。長期的な視点で冷静に運用を続けることが、成功の鍵となります。

5000万円という大きな資金を運用する時に、最も重要なのがリスク管理です。

大きな金額を運用すると、投資額に比例して損失額も大きくなります。リスクを適切に管理しなければ、資産運用自体が投資家自身の負担になりかねません。

無理のない資産運用を継続するために、まず個人の投資家がおこなうべきことは、リスクを正しく理解することです。

リスクを理解すれば、リスクの適切な管理につながり、知識の欠如から生じやすい「過度なリスクを取ること」がなくなります。

結果的に安定的な運用が実現しやすくなり、自身の精神的な負担も軽減されます。

株価指数に連動する成果を目指すインデックス投資は、投資信託を通じて、さまざまな銘柄に投資する仕組みになっています。

そのため、株式投資と同じ運用成果が得られる半面、さまざまなリスクがあります。ハイリスクだからこそ、ハイリターンの可能性があるわけですが、ひとたび株式市場が下落すれば、インデックス投信の基準価額も連動して下がり、資産価値は減少します。

最悪の場合、元本が割れる可能性があることも理解しておきましょう。

5000万円のような大きな資産を運用する場合、「もし暴落したらどのくらい減るのか」をあらかじめ想定しておくことが重要です。

例えば、リーマンショックが発生した際、基準価額がおよそ50%以上下落したファンドがあります。近年ではコロナショックの時にも各種指数は大きく下落し、30%ほどの下落を経験した人もいらっしゃるでしょう。

仮に5000万円の資産が30%下落すれば1500万円、50%下落すれば2500万円が減る計算です。これは年収数年分に相当する金額であり、実際に目にすると冷静さを失う人も少なくありません。

リスクを事前に理解しておけば、そもそも5000万円を全て投資すべきか、自分自身のリスク許容度に照らし合わせて判断するきっかけになります。

投資するにしても暴落をイメージできれば、狼狽売りなどの致命的な失敗をする可能性も低くなります。

リスク許容度とは、具体的には「どの程度まで資産が減ることを許容できるか」を示す指標です。一律に決まっている指標はありませんが(※)、自身の性格によるところが大きく、投資商品を選ぶ際に考慮しておきたい要素のひとつです。※金融機関が独自に目安等を設けている場合もあります。

5000万円という大きな資産を運用する時は、自身のリスク許容度を明確にしておくことが、とくに重要になります。

運用する時は、「どのくらい利益が出る可能性があるか」に目が向きがちですが、「どのくらい損失が出る可能性があるか」も把握しておけば、自身のリスク許容度と照らし合わせて、投資するかを判断できます。

誰しも損はしたくないので、一般的に自身のリスク許容度を低く見積りがちです。しかし、リスクが低いとリターンも同様に低くなります。実際には、リスクとリターンのバランスを見極めて決断することになるでしょう。

まとまったお金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

資産運用を成功させるには、異なる値動きをする資産を組み合わせて、自身のリスク許容度に合わせたポートフォリオを作ることがポイントです。

オーソドックスなポートフォリオでは、株式と債券の組み合わせがほとんどで、ポートフォリオ全体のリスクとリターンは、それぞれの比率を調整してコントロールします。

ここでは、債券・株式・現金を組み合わせた基本のポートフォリオ例を3つ紹介します。REITやコモディティなどが入るポートフォリオもありますが、今回の例はこれらの資産を組み入れる時の参考にもなります。3つのなかから自身の考え方に近い例を参考にしてください。

保守型のポートフォリオは、元本割れの可能性をできるだけ少なくし、資産を守ることを最優先に考える人向けの資産配分です。

大きなリターンは期待できませんが、株式市場などが急落した場合などは、株式の組み入れ比率が大きいポートフォリオと比較すると、資産の減少が緩やかになります。

退職が近く、大きな資産変動を避けたい人や、投資による精神的なストレスを避けたい人に適しています。

バランス型のポートフォリオは、安定性と成長性の両方を追求し、リスクとリターンの均衡を図る標準的な資産配分です。

多くの年金基金などでも採用されている配分で、例えば、私たちの年金を管理・運用する年金積立金管理運用独立行政法人(GPIF)も、上記に近い配分のポートフォリオ(※)を採用しています。

※国内株式・海外株式・国内債券・海外債券の比率が25%ずつ

本例はGPIFが採用しているポートフォリオに近いので、幅広い投資家に適しています。

資産運用に慣れてきて、ある程度のリターンを目指すが、大きなリスクは取りたくないという人にも有効です。

積極型のポートフォリオは、短期的な価格変動リスクを受け入れ、長期的に高いリターンを目指す人向けの資産配分です。株式の比率を高くすることで、市場の上昇局面で大きな資産成長が期待できます。

投資期間を長く確保できる若い世代向きのポートフォリオですが、リスク許容度が比較的高い方にも適しています。ただし、下落局面での損失も大きくなるため、投資初心者より経験者向きとも言えます。

資産運用は、一度ポートフォリオを組んで終わりではありません。定期的に見直すことが大切です。

たとえば、株式市場が好調で株価が上昇すると、株式の比率が想定以上に高まり、ハイリスクのポートフォリオに変化してしまいます。

当初決めた資産配分は年月の経過とともに少しずつ崩れていくので、元の配分が崩れていないか、定期的にチェックしましょう。

元の配分が崩れてしまった時は、元の目標比率に戻すようにします。これを「リバランス」といいます。

リバランスは、ポートフォリオ全体の資産配分を適切に管理するために行います。

たとえば、株式が値上がりして当初の比率を超えている場合、その超過分を売却して、相対的に割合が少なくなっている債券などを買い増します。

個人の場合、リバランスを頻繁に行う必要はありませんが、年に1回など定期的に行い、ポートフォリオ全体のリスクを適切な範囲に保つことが大切です。

見直しの結果、ライフプラン上の目標金額に到達していたら、一部の資産を売却して利益確定するのもよいでしょう。

インデックス投資は、仕組みがシンプルで合理的なことから、多くの個人投資家に支持されている資産形成の手法です。

しかし、インデックス投資に限らず、どんな相場環境にも通用する投資方法は、世の中に存在しません。

インデックス投資のメリットとデメリットを理解し、正しい知識を持って運用に取り組むことが、インデックス投資を成功させる第一歩になります。

資産形成を進める上で、インデックス投資には、他の投資方法と比べて大きな強みになる3つのメリットがあります。

ファンドマネージャーが銘柄選定を行うアクティブファンドに比べて、インデックスファンドは、特定の指数に連動する成果を目指し、機械的に運用されます。

そのため、信託報酬などの運用コストが格段に低いのが特徴です。5000万円という大きな資金を長期で運用する場合、この僅かなコストの差が、最終的なリターンに大きな影響を与えます。

低いコストで済むインデックスファンドはリターンを得る上では有利と言えるでしょう。

インデックスファンドを購入すると、国内外の何百、何千もの銘柄に自動的に分散投資することができます。

これにより、指数を構成する特定の企業が業績不振に陥っても、全体に与える影響は極めて低くなります。

インデックス投資は短期的な市場予測に基づいて売買を繰り返すトレードには向いていません。

そもそもインデックス投資は、指数を構成する企業が成長していくにつれ、株価上昇の恩恵を受けることができる投資手法です。

将来的に成長が見込まれる企業を含む株式インデックスであれば、指数の長期的な上昇が期待できるので、頻繁に売買する必要もありません。

指数や基準価額の推移を見守ることは必要ですが、自分で投資先の選定を行う必要もなく、手間をかけずに運用が続けられます。

インデックス投資の最大の魅力は、市場平均のリターンを目指せる点です。

一方で、アクティブファンドのように市場平均を大きく上回るリターンは目指していないため、利益をとことん追求することはできません。

また、個別株投資とも異なり、短期間で数倍の値上がりを狙うことは難しく、あくまで市場全体の成長ペースに合わせた運用を目指す手法です。

より高いリターンを求める場合は、インデックス投資以外のアプローチを組み合わせる必要があります。

あるファンドに投資すべきか迷った時は、そのファンドの過去の実績を参考にすることは大切なことです。しかし、その成績が今後も同じように続いていくかは、また別の問題です。

例えば、過去10年以上にわたって米国株が世界の経済成長を牽引してきましたが、この流れが今後も続く保証はありません。

新興国や他地域が経済成長の中心地になる可能性もありますし、テクノロジーの進化によって市場自体も変化しています。

過去の成功事例だけでなく、世界各地の企業の将来性や注目の資産などにも目を向けて、分散投資を心掛けることが、投資における不確実性を低減させる方法になるでしょう。

5000万円という大きな資金があれば、株式のインデックス投資と債券投資を資産形成の中核に据えつつ、他の多様な資産クラスを組み合わせることで、より戦略的なポートフォリオを構築することが可能です。

他に組み入れる資産としては、以下が挙げられます。

これらを組み合わせることで、異なる経済環境でもリスクを分散し、より安定したリターンを目指すことが可能になります。

ただし、各資産の特性やリスクを十分に理解したうえで、全体のバランスを設計することが大切です。

5000万円という大きな金額を自分だけで運用するのは不安に感じる方も多いでしょう。投資目的やリスク許容度は人によって異なるため、最適な運用方法も一つではありません。

そんな時は、資産運用の専門家に相談するのが有効です。

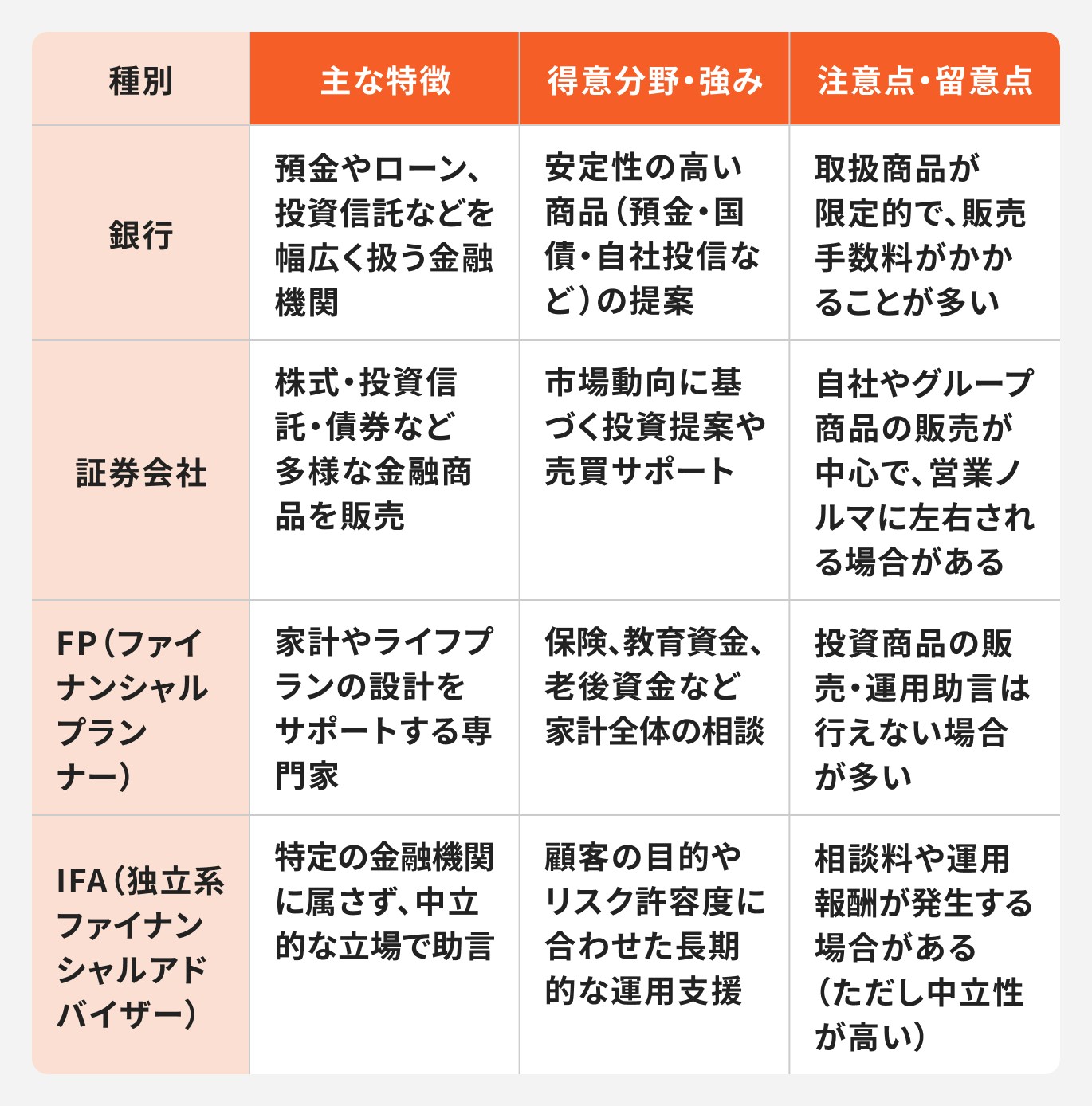

銀行や証券会社、ファイナンシャルプランナー(FP)などのほか、近年注目されているのがIFA(独立系ファイナンシャルアドバイザー)です。

それぞれの相談先の特徴を理解し、自分に合った相談先を選ぶことで、自信をもって資産形成が進められます。

IFA(独立系ファイナンシャルアドバイザー)は、特定の証券会社や銀行に所属せず、独立した立場で資産運用のアドバイスを行う専門家です。

IFAに相談する最大のメリットは、その中立性にあります。

金融機関に所属する担当者の場合、自社の商品を優先的に提案する可能性がありますが、IFAは販売ノルマなどに縛られることがありません。そのため、常に顧客の利益を最優先し、数多くの金融商品の中から本当にその人に合った最適なプランを提案してくれます。

また、一般的に、担当者が転勤することが少なく、長期的に信頼関係を築きやすいのもメリットのひとつです。ライフプラン全体を見据えた継続的なサポートを受けられることは大きな魅力です。

マネイロは、SBI証券と提携するIFAとして、多様な金融商品の中から一人ひとりの目的やリスク許容度に合わせた最適な運用プランを提案しています。

「資産を守りながら増やしたい」「老後に向けて計画的に運用したい」といった相談にも、経験豊富なアドバイザーが丁寧に対応します。

運用開始後も、相場の変化やライフイベントに合わせてポートフォリオを継続的に見直し、資産形成をサポートします。

初めて本格的な資産運用に取り組む方でも、安心して相談できる環境が整っています。

5000万円という大きな資産をインデックス投資で運用することは、長期的に資産を成長させるうえで有効な選択肢のひとつです。

ただし、成功のカギを握るのは「どれだけ増やすか」ではなく、リスクをどう理解し、どう管理するかにあります。

まずは自分のリスク許容度を明確にし、株式や債券などを組み合わせたバランスの取れたポートフォリオを作りましょう。そのうえで、市況やライフステージの変化に応じて定期的に見直し(リバランス)を行うことが、安定した成果を生み出す近道です。

運用方針に迷った時は、IFA(独立系ファイナンシャルアドバイザー)のような中立的な専門家に相談し、客観的な視点からサポートを受けるのも有効です。

信頼できるアドバイザーとともに、5000万円の資産を賢く・効率的に育てる運用を実現していきましょう。

»5000万円のベストな運用方法は?プロのコメント付きの無料診断はこちら

まとまったお金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。