関連記事

»あなたは債券に投資するべき?最適な運用を3分で診断

国債を検討する際に、「どこで買える?」「銀行と証券会社で違いはある?」と迷う人は多いでしょう。

国債は安全性が高い一方、購入先によって手続きのしやすさや取り扱い商品、利便性に差があります。また、個人向け国債と他の債券とでは購入方法も異なります。

本記事では、国債を購入できる主な窓口とそれぞれの特徴を整理し、自分に合った買い方を投資の専門家がわかりやすく解説します。

※本記事で記載している国債とは、個人向け国債、新窓販国債のことを指します

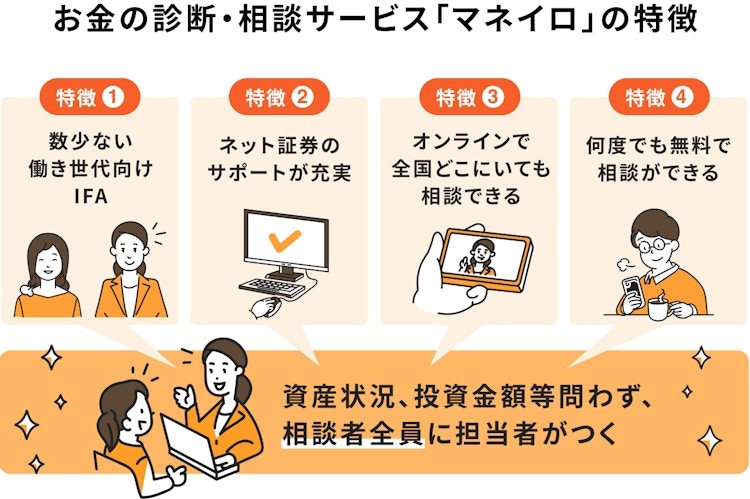

個人向け国債が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

国債は、主に証券会社や銀行などの金融機関で購入できます。購入できる場所は主に4つあり、それぞれにサービス内容や手続きの方法が異なります。

自分自身の投資スタイルや利便性に合わせて選ぶことができます。

店舗を持つ証券会社では、専門の担当者から直接アドバイスを受けながら国債を購入できます。

国債だけでなく、株式や投資信託など、さまざまな金融商品も購入できるため、資産運用全体の相談ができるのが特徴です。

投資に関して深い知識を有する担当者がいるため、投資に関する疑問や不安を直接解消したい人にとって、心強い選択肢となるでしょう。

ネット証券は、口座開設から国債の購入まで、すべての手続きをオンラインで完結できるのが大きな魅力です。

店舗を持たないため、株や投資信託など、金融商品を購入する際の手数料が安く設定されているほか、自分のペースでいつでも取引ができるのもメリットのひとつです。

個人向け国債は購入に手数料はかかりませんが、ネット証券に口座を開設すれば、他の商品の取引が低いコストで行えます。

メガバンクや地方銀行、信託銀行など、普段利用している金融機関の窓口でも国債を購入できます。

担当者と対面で相談しながら手続きを進められるので、投資初心者でも安心感があります。すでに取引口座を持っている場合は、手続きがスムーズに進む点もメリットです。

ただし、取り扱う国債の種類が限られる場合があるため、事前に確認することが望ましいでしょう。

全国各地に窓口を持つゆうちょ銀行や郵便局でも、国債の購入が可能です。地方に住んでいる人や、インターネットでの取引に不慣れな人でも、身近な場所で気軽に相談・購入できるのが大きな利点です。

普段から利用しているなじみのある窓口で、安心して手続きを進めたい場合に適しています。

国債にはいくつかの種類があり、代表的なものに「個人向け国債」と「利付国債(新窓販国債)」があります。

どちらの種類を選ぶかによって、購入できる金融機関が異なる場合があるため、それぞれの特徴を理解しておくことが大切です。

個人向け国債は、原則として個人を販売対象とした国債です。

1万円からの少額購入が可能で、元本と利子の支払いを国が保証しています。そのため、安全性が高いのが特徴です。

金利のタイプによって以下の3種類があり、毎月発行されています。

また、発行から1年が経過すれば、直近2回分の利子相当額分に当たる部分が差し引かれるものの、国の買い取りによって中途換金することも可能です。

利付国債は、個人だけでなく法人も購入できる国債で、金融機関の窓口では「新窓販国債」として販売されています。

半年に一度、利子が支払われ、満期になると額面金額が償還される点は個人向け国債と同じです。

個人向け国債との大きな違いは、満期前に解約する場合、金融機関を通じて市場で売却する必要がある点です。

そのため、売却時の市場価格によっては購入価格を下回り、元本が割れる可能性があります。

一方で、個人向け国債のような、利子を返還するペナルティはありません。

個人向け国債は、証券会社、銀行、ゆうちょ銀行など、多くの金融機関で募集が行われています。

一方で、利付国債(新窓販国債)を販売する金融機関は、個人向け国債を販売する金融機関より数が少なくなります。

財務省のWebサイトで取扱金融機関の一覧が公開されていますが、たとえば都市銀行の中には、個人向け国債の募集は行っても、利付国債の取り扱いがない場合もあります。

購入したい国債の種類が決まっている場合は、事前にその商品が購入できるか、金融機関に確認しておくと安心です。

個人向け国債が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

国債の購入場所を選ぶ際には、それぞれのメリットとデメリットを理解することが不可欠です。

ここでは、「ネット証券」「店舗型証券会社」「銀行・ゆうちょ」の3つのタイプに分け、それぞれの特徴を比較検討します。

【メリット】

【デメリット】

ネット証券で国債を購入する最大のメリットは、利便性の高さとコストの低さです。スマートフォンやPCで取引を完結でき、時間や場所も選ばないため、多忙な人が利用するのに適しています。

また、国債に限らず、これから投資を始めようと考えている人は、ネット証券に口座を開設しておけば、株や投資信託を購入する際のコストも抑えることができます。

一方で、対面でのサポートがないため、手続きはすべて自分自身で行う必要があります。ある程度、操作に慣れた人や投資経験者が利用に向いているかもしれません。

【メリット】

【デメリット】

店舗型証券会社の強みは、営業職員による質の高いコンサルティングを受けられる点です。

国債だけでなく、株式や投資信託など、幅広い商品知識を持つ職員から、商品に関する詳しい情報を得られたり、アドバイスが受けられたりします。さまざまな情報を基に投資判断を行いたい人におすすめです。

ただし、証券会社は、人を雇ったり、店舗を構えたりする分、一般的にネット証券に比べて手数料が割高です。

また、担当者によっては積極的な営業を受ける可能性も考慮しておく必要があるでしょう。

【メリット】

【デメリット】

銀行やゆうちょ銀行で国債を購入する最大のメリットは、普段利用している身近な金融機関で取引できる安心感です。

投資が初めての方や、インターネットでの操作に不安がある人にとって、馴染みのある窓口で担当者と話しながら手続きを進められる点は大きな魅力です。

全国に店舗があるため、地方に住んでいる人も利用しやすいでしょう。

一方で、国債以外の投資商品のラインナップが少なく、投資商品の情報提供が限られる可能性があるほか、窓口の営業時間が決まっているため、日中忙しい人には不便な面もあります。

»まとまったお金のベストな投資先は?あなたに最適な運用方法を診断

これから国債投資を始める初心者の人には、ネット証券がおすすめです。

かつては「投資は窓口で相談しながら」というイメージがありましたが、現在では情報収集から購入までオンラインで完結できるネット証券の利便性が、多くの投資家にとって大きなメリットとなっています。

コスト意識が高く、自分自身のペースで投資を進めたいと考える現代のライフスタイルに適しています。

ネット証券は店舗を持たない分、運営コストを抑えられるため、各種手数料が安く設定されているのが一般的です。

国債の購入手数料は多くの金融機関で無料ですが、ネット証券は他の金融商品(株式や投資信託など)の手数料も低いため、将来的に投資の幅を広げたいと考えた際にも有利です。

また、個人向け国債は1万円から購入できるため、ネット証券の利便性と組み合わせることで、「まずは少額から試してみたい」という初心者のニーズに合致します。

コストを気にせず、気軽に第一歩を踏み出せる環境が整っています。

ネット証券の最大の利点は、その手軽さにあります。口座開設の申し込みから本人確認、そして実際の国債購入まで、すべての手続きがスマートフォンやパソコン上で完結します。

銀行や店舗型証券会社のように窓口へ足を運ぶ必要がなく、営業時間を気にする必要もありません。仕事や家のことで日中忙しい場合でも、自身の都合の良い時間に手続きを進めることができます。

投資への心理的なハードルが下がるため、比較的手軽に投資を開始できるでしょう。

なお、国債には募集期間があります。また、募集期間の初日と最終日は購入時間が決まっており、金融機関によって異なります。事前に販売時間を調べておくと安心です。

ネット証券のWebサイトでは、現在募集中の国債に関する詳細情報(利率、募集期間など)が分かりやすく整理されています。

過去に発行された国債のデータや、金利の推移なども確認できるため、自分自身で情報を比較検討しながら投資するかどうか、判断することができます。

また、国債だけでなく、さまざまな金融商品の情報も豊富に提供されています。

コラムや動画セミナーなどの学習コンテンツも充実しているため、国債投資をきっかけに、資産運用全体の知識を深めていくことが可能です。

ネット証券での国債購入は、簡単な5つのステップで完了します。ここでは、一般的な手続きの流れを解説します。

基本的なプロセスは、どのネット証券でも変わりません。

まず、利用したいネット証券会社の公式サイトから証券総合口座の開設を申し込みます。氏名、住所などの基本情報に加え、本人確認書類(マイナンバーカードや運転免許証など)のアップロードが必要です。

最近では、スマートフォンのカメラで撮影して提出するだけで完結する場合が多く、郵送の手間なくスムーズに手続きが進められます。

審査完了後、ログインIDとパスワードが通知され、取引を開始できます。

口座開設が完了したら、国債の購入代金を入金します。多くのネット証券では、提携銀行からの「即時入金サービス」を提供しており、手数料無料でリアルタイムに資金を移動できます。もちろん、銀行振込による入金も可能です。

自分の利用しやすい方法で、資金を証券口座に移しましょう。

証券口座にログインし、債券の取扱商品一覧ページへ進みます。そこから「個人向け国債」や「国債」のカテゴリを選択すると、現在募集中の商品が表示されます。

「変動10年」「固定5年」「固定3年」といった種類や、それぞれの利率、募集期間などを確認し、購入したい国債を決めます。

購入したい国債を決めたら、注文画面に進みます。いくら購入するか金額(額面)を入力します。その後、目論見書などの重要書類を確認し、同意のチェックを入れます。

最後に取引パスワードを入力して注文ボタンを押せば、申し込みは完了です。

注文内容は必ず最終確認画面でチェックしましょう。

注文が正常に受け付けられると、購入手続きは完了です。発行日(受渡日)以降、証券口座の保有資産一覧(ポートフォリオ)に購入した国債が反映されます。

定期的にログインして、保有状況や次回の利払日などを確認する習慣をつけると良いでしょう。

こちらで示したのは、あくまで一般的な購入方法です。実際の手続きに関しては、利用する金融機関の取引方法等を必ずご確認ください

国債は安定性の高い金融商品ですが、投資である以上、いくつかの注意点が存在します。

購入してから「知らなかった」と後悔しないために、事前に以下の3つのポイントを理解しておきましょう。

国債の中途換金は、国債の種類によって方法が異なります。

個人向け国債は、発行から1年経過すれば、国に買い取ってもらう形で「中途換金」が可能です。

ただし、その際には「直近2回分の利子(税引前)相当額」が差し引かれます。これは受け取った利子を変換するイメージなので元本割れはしませんが、受け取る利益が減少する点に注意が必要です。

一方、利付国債(新窓販国債)は、証券会社などを通じて市場で「売却」することになります。

売却価格は市場の金利動向などによって変動するため、購入時よりも価格が下落している場合は、元本割れする可能性があります。

国債の利率は、発行されるタイミングの市場金利を基に決定されます。そのため、購入する時期によって適用される利率が異なります。

一般的に、市場金利が上昇する局面では、新発の国債の利率も高くなり、金利の下降局面では下がる可能性が高くなります。

このような局面では、金利が上がりきったとき、または下がりきらないうちに購入できればよいのですが、実際にはなかなかうまくいかないものです。

金利の動向を見ながら購入タイミングを検討するのも悪くありませんが、金利の予測は難しく、完璧なタイミングを狙うよりは、自分自身の資金計画に合わせて購入すると良いでしょう。

個人向け国債は、国が元本の支払いを保証しているため、満期まで保有すれば額面金額が戻ってきます。その点で安全性が高い資産と言えますが、注意すべきは「インフレリスク」です。

インフレとは、物価が上昇し、お金の価値が相対的に下がることです。

例えば、国債の利率が年0.5%でも、物価が年2%上昇した場合、実質的な資産価値は目減りしてしまいます。つまり、額面上の金額は返還されても、そのお金で買えるモノやサービスの量が減ってしまうことになります

特に金利が固定の国債はこの傾向が顕著に表れるため、インフレリスクに備えたい場合は、変動金利の国債を検討すると良いでしょう。

国債は安全資産ですが、インフレリスクを理解した上で、他の資産とのバランスを考えながらポートフォリオに組み入れることが鍵となります。

ネット証券は多くの初心者にとって利便性が高いのが魅力ですが、すべての人に最適とは限りません。

特定のニーズを持つ人にとっては、店舗型の証券会社や銀行の方が適している場合があります。

「国債だけでなく、株式や投資信託なども組み合わせて運用したい」「資産全体をどう運用すれば良いか相談したい」という人には、店舗型の証券会社や銀行が適しています。

これらの金融機関では、専門の担当者が自身のライフプランやリスク許容度をヒアリングした上で、ポートフォリオ全体のバランスを考えて提案をしてくれることもあります。

退職金の運用や相続資産の活用など、まとまった資金の運用について総合的なアドバイスが欲しい場合は、対面でのコンサルティングが有効です。

スマートフォンやパソコンの操作に不慣れで、「オンラインでの口座開設や取引は不安だ」と感じる方も少なくありません。そのような人にとっては、担当者のサポートを受けながら手続きを進められる銀行や店舗型証券会社が安心です。

特に、初めての資産運用で不安が大きい場合は、対面でのコミュニケーションが安心材料となるでしょう。

全国に店舗を持つゆうちょ銀行なども、身近な相談先として頼りになります。

国債や債券は値動きが比較的小さく、資産の安定性を重視したい人に選ばれやすい金融商品です。

一方で、「どの債券を選べば良いのか」「どのくらいの期間・金額で保有すべきか」といった判断に迷う人も少なくありません。

マネイロでは、ネット証券の利便性を活かしながら、担当者からの運用サポートも受けられるのが特徴です。

購入手続きはネット証券で行い、商品を検討する段階では、資産運用に関するアドバイスを受けることができます。

例えば、国債を中心とした投資を考えている場合なら、投資金額と生活資金とのバランスや運用期間を考慮した上で、他の金融商品を組み合わせた比較的リスクの低いポートフォリオの提案も可能です。

ここでは、国債の購入に関してよく寄せられる質問とその回答をまとめました。

購入する国債の種類によって最低購入金額が異なります。

個人向け国債は少額から始められるため、投資初心者の方でも気軽に投資することが可能です。

いいえ、国債を募集期間中に購入(募集・売出し)する場合、購入手数料はかかりません。

これは、証券会社、銀行、ゆうちょ銀行など、どの金融機関で購入しても同じです。

ただし、稀に一部の金融機関では、口座を管理するための維持管理費用が必要な場合があります。

(参考:個人向け国債 商品説明書|三井住友銀行)

いいえ、国債はいつでも買えるわけではありません。個人向け国債も利付国債も、「募集期間」が定められています。その期間内であれば、購入することができます。

募集期間は、財務省のWebサイトや各金融機関の公式サイトで確認できます。一般的に、募集期間は月初から月末近くまで設定されています。

購入を検討する際は、まず最新の発行スケジュールを確認しましょう。

国が発行する「国債」のほかにも、債券にはさまざまな種類があります。発行体が異なることで、信用力(リスク)や利率も変わってきます。

これらの債券をうまく組み合わせれば、リスクとリターンのバランスがとれたポートフォリオの作成が可能になります。

国債の購入場所は、店舗型証券会社、ネット証券、銀行、ゆうちょ銀行と多岐にわたりますが、それぞれにメリット・デメリットがあります。

投資初心者で手軽さを重視する方は、時間や場所を選ばずに取引できるネット証券を選択肢のひとつに入れてみましょう。利便性が高く、国債以外の金融商品を購入する際のコストも低く抑えられます。

一方で、資産運用全体について専門家とじっくり相談したい方や、インターネット操作に不安がある方は、店舗型の金融機関が適しているでしょう。

国債は安定した資産形成の第一歩として有効な選択肢です。

本記事を参考に、自身の投資スタイルに合った購入場所を見つけ、まずは口座開設から始めてみましょう。自分に合った方法で、着実な資産運用への一歩を踏み出すことが大切です。

»老後資金の不足リスクと最適な運用方法を3分で診断

個人向け国債が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。