関連記事

2026/04/15

»1000万円のベストな投資先は?簡単診断はこちら

退職金や貯蓄など、まとまった資金1000万円の投資先として「個人向け国債」を検討する人は多いでしょう。

個人向け国債は債券のなかでも、特に安全性の高い金融商品として知られています。

しかし、他の金融商品と比べて有利なのか、実際に1000万円を投資したら利子はいくら受け取れるのかは気になるところです。

本記事では、1000万円を個人向け国債に投資したらいくらになるかシミュレーションしつつ、1000万円を効率的に増やす運用方法について、投資のプロがわかりやすく解説します。

まとまったお金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

個人向け国債は、日本国が個人を対象に発行する債券です。満期まで利率が変わらない「固定金利型」と、半年ごとに利率が見直される「変動金利型」の2種類があります。

国が元本の返済と利子の支払いを保証するため安全性が高く、1万円から購入できる手軽さも魅力です。一方で、発行後1年間は原則、換金できないなどのデメリットもあります。

「変動金利型」は、名前のとおり、適用利率が半年ごとに見直され、変動するタイプの債券です。個人向け国債では10年満期のみが変動金利型となっています。

市場金利に連動して適用利率が上昇すると、受け取れる利子が増えるというメリットがあります。

金利が下がると適用利率も下がり、受け取れる利子が減る可能性もありますが、0.05%の最低金利保証があるので、利子が全く付かないということはありません。

一方、「固定金利型」は、適用利率が満期まで変わらないタイプです。このタイプの個人向け国債には、3年満期と5年満期があります。

将来、市場金利が下がったとしても、適用利率は変わらないので、保有中は同額の利子が継続して受け取れます。

ただし、金利が上昇しても適用利率が変わることはないので、インフレ局面では変動金利型に比べて不利になる可能性があります。

個人向け国債への投資を検討する際は、そのメリットとデメリットの両方を知っておくことが必要です。

メリットとして最も大きいのは、安全性の高さです。発行体は日本国なので、元本の返済と利子の支払いは国によって保証されています。中途換金しても、元本が割れないのもメリットです。

万が一、個人向け国債の口座を開設している金融機関が破綻しても、利子や償還金が受け取れなくなることはありません。

また、個人向け国債は1万円からでも購入可能なので、手軽に少額投資ができる点も魅力です。

ちなみに、購入金額の上限は定められておらず、1000万円を超える金額でも預けることができます。

さらに、適用される金利は、将来、市中金利が変動しても0.05%が最低保証されています。この点もメリットのひとつと言えるでしょう。

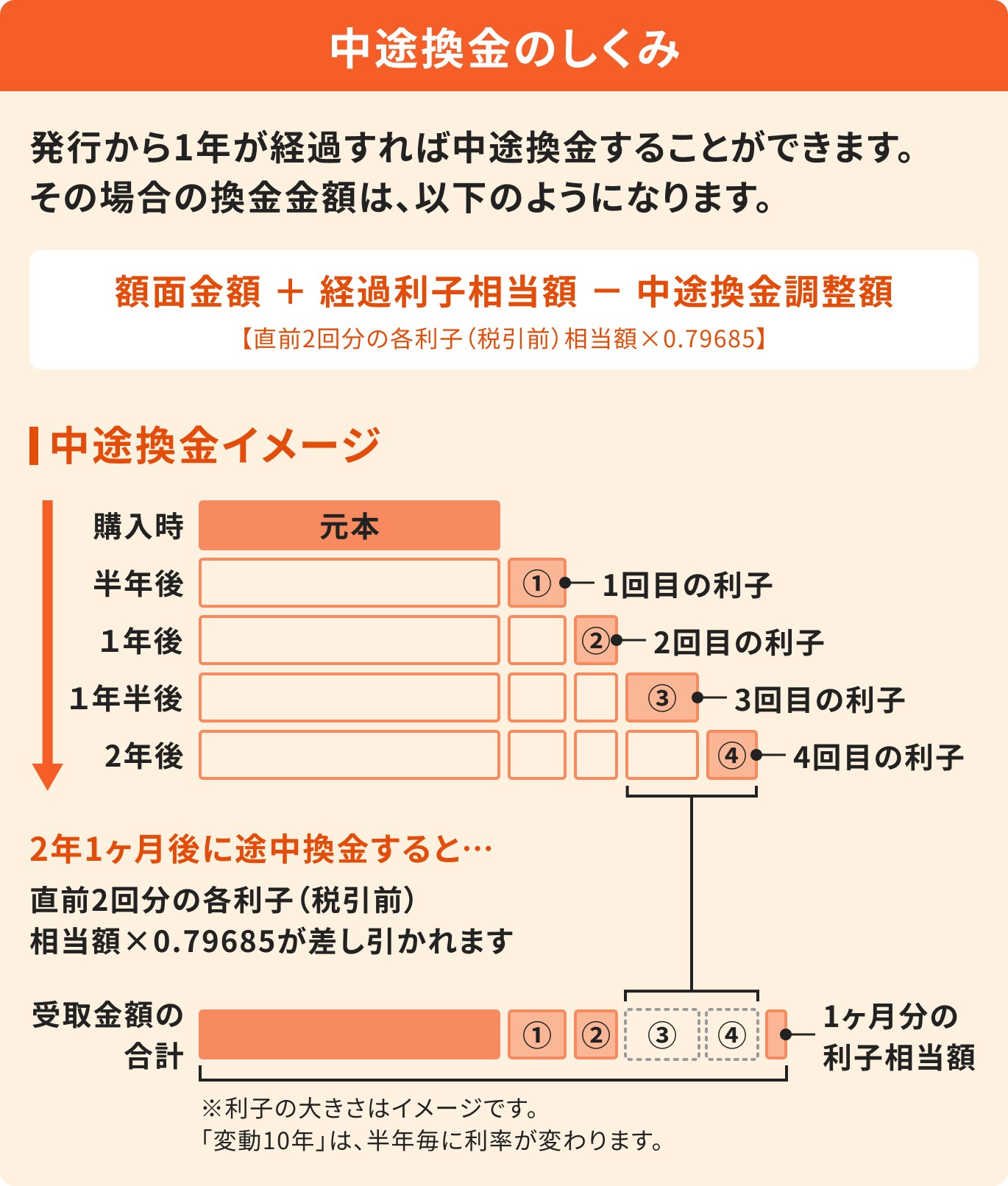

一方で、デメリットも存在します。発行後1年間は原則として中途換金ができないほか、中途換金時には「直近2回分の利子(税引前)相当額×0.79685」に相当する金額が差し引かれます。

元本が割れることはありませんが、得られた利子の一部を返還することになるので注意が必要です。

また、インフレが進んでも、固定金利型の適用利率は変わらないため、実質的に資産価値が目減りするインフレリスクもあります。

個人向け国債はリスクが小さい分、株式投資などと比較してリターンは低くなります。資産を積極的に増やしたい場合は、この点もデメリットと感じるかもしれません。

個人向け国債は、銀行・証券会社・信用金庫・信用組合・労働金庫・農協など、比較的身近な金融機関で購入することができます。

購入にあたっては、金融機関で国債専用の口座を開設する必要があります。口座開設の手続きは、金融機関にもよりますが、店舗の窓口のほか、インターネットバンキングなど、オンラインサービスでも可能です。

変動10年・固定5年・固定3年、すべての個人向け国債は、基本的に毎月継続して募集が行われています。好きなタイミングで、身近な金融機関で気軽に購入することができるでしょう。

1000万円を個人向け国債で運用した場合、受け取れる利子は金利によって決まります。

例えば、年率1.0%の金利が適用された場合、1年間で受け取れる税引前の利子は10万円です。ここから、所得税および復興特別所得税と住民税を合計した20.315 %が税金として引かれるので、税引後の金額は、およそ7万9685円となります。

変動金利型の場合は半年ごとに金利が見直されるため、将来の受取額は市場金利の動向によって変動します。

»1000万円のベストな投資先は?あなたに最適な運用方法を診断

1000万円の資金を元手に運用を考える際、個人向け国債だけでなく他の金融商品との比較が大切です。

例えば、定期預金は安全性が高い金融商品ですが、利子収入は個人向け国債より少なくなるかもしれません。一方、投資信託や株式は高いリターンが期待できる反面、ハイリスクで、元本が割れてしまう可能性があります。

それぞれの商品のリスクとリターンの特性を理解し、目的に合った選択しましょう。

個人向け国債と定期預金は、どちらも安全性の高い金融商品として比較されますが、いくつかの重要な違いがあります。

個人向け国債は日本国が発行し、元本の返済と利子の支払いを国が保証します。しかし、ひとたび日本の財政が悪化すると、利子の支払いが滞ったり、元本が返済されなかったりするリスクは高くなります。

一方、定期預金は銀行が提供する商品で、信用力の高い銀行に預金をすれば、預金の安全性は確保されやすくなります。万が一、銀行が破綻した場合でも、1金融機関あたり、預金者1人につき元本1000万円とその利息を保護することになっています。

1000万円を超える資金を運用する場合、信用力のみに基づいて判断するなら、企業よりも国の格付けの方が一般的に高くなります。そのため、個人向け国債の方がやや安心と言えるかもしれません。

しかし、流動性の観点から見ると、定期預金は満期前でも換金できますが、個人向け国債は発行から1年間は原則として換金できないため、個人向け国債の方が流動性は劣ります。

金利で比較するにしても、定期預金金利は各銀行で差が大きく、預入期間も多様なので、一概にどちらが有利と言うことはできません。

しかし、金利がアップする定期預金キャンペーンなどが頻繁に行われているので、このような機会を活かせば、個人向け国債よりも有利な条件でお金を預けられる可能性もあります。

投資信託や株式は、資産を積極的に増やしたい人に向いている金融商品です。

個人向け国債と比較してリスクが高い分、大きなリターンを期待できますが、市場の動向によっては元本が割れてしまう可能性もあります。

一方、個人向け国債は国が元本の返済を保証しているため、安全性は極めて高いのですが、リターンは限定的です。株式投資などで得られるリターンからすると、人によっては少なく感じられるかもしれません。

外貨預金は、米ドルやユーロなど、外国通貨で預金する金融商品で、外国の高い金利が預金に適用されるのがメリットです。

一方で、外貨預金には、為替変動リスクや信用リスクがあり、ややリスクの高い金融商品に分類されます。

例えば、預入時よりも円高(例:1ドル150円→140円)になると、円換算額が目減りし、元本が割れてしまう可能性もあります。円安(例:1ドル150円→160円)になると、円換算額が上昇し、為替差益が得られます。

為替レートの変動とともに円換算額も刻々と変動するため、安定的に運用したい人には向いていないかもしれません。

外貨預金は為替手数料もかかります。個人向け国債とは異なる商品性やリスク・リターンの特性を理解した上で検討しましょう。

個人向け国債を購入する時は、保有している資産全体の中で、個人向け国債をどのような位置づけにするか、事前に考えておくことをおすすめします。

資産運用を成功させるには、保有資産のポートフォリオに、どのような資産を組み入れて、どのように配分するかがポイントになります。

積極的にリターンを狙うなら「攻めの資産」の割合を多く、資産全体の値動きを安定させるなら「守りの資産」を多く配分して、投資家が求めるリターンやリスクに応じたバランスに配分します。

基本的に、個人向け国債は「安全性が高い」という性質から、「守りの資産」に分類される金融商品です。

例えば、市場の変動で保有中の株式や投資信託が下落しても、個人向け国債がポートフォリオに入っていれば、個人向け国債自体は値崩れしないので、資産全体の大きな目減りを防ぐことができます。

特に1000万円という大きな額を運用する時、安定性を重視する運用を希望する人は、個人向け国債のような低リスク資産の配分を大きくするのもひとつの方法です。

個人向け国債は「守りの資産」となる金融商品ですが、インフレ対策には適している商品とは言えません。

特に固定金利型の個人向け国債は保有期間中、利率が変わらないので、金利上昇の恩恵を十分に受けられないのがデメリットです。

債券には個人向け国債以外にも、社債や外国債券、さらには個人では購入が難しい国債など、多くの種類があり、それぞれ特徴が異なります。

例えば、社債の多くは個人向け国債より利回りが高くなりますが、信用リスクも大きくなります。金利水準の高い国の国債なら、利子収入は多くなりますが、為替リスクも負うことになります。

債券は種類が多いため、自分の目的やリスク許容度に合う銘柄を選びやすいのが特徴です。さまざまな債券を比較して、自分の目的に合った債券を選んでみましょう。

債券の種類が多く、選ぶこと自体が難しい場合は、専門家に相談してアドバイスを受けるのがおすすめです。

まとまったお金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

1000万円というまとまった資金を効率的に増やすには、毎月コツコツと投資を続ける「積立投資」と、一度にまとまった金額を投じる「一括投資」の組み合わせが有効です。

例えば、一部はNISAやiDeCoで長期積立、残りは債券や貯蓄型保険で安定運用など、目標とリスク許容度に合わせた戦略づくりが大切です。

NISAは、個人が少額から投資ができて、運用で得られたお金が非課税になる制度です。

NISAには2つの投資枠、「つみたて投資枠」と「成長投資枠」があり、つみたて投資枠では、長期・積立・分散に適した投資信託なかから、自分で選んだ投資信託やETFに積立投資をすることができます。

成長投資枠では、つみたて投資枠で購入できる投資信託やETF、それ以外の投資信託や国内外の株式なども購入できます。

NISAを利用する際は、年間に投資できる額が360万円(総枠は1800万円)と決まっているため、

など、どのようにお金を振り分けて投資するか、考えてみると良いでしょう。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

iDeCo(個人型確定拠出年金)は、自ら掛金を拠出し、自らお金を運用しながら、老後資金を準備する私的年金制度のことです。

運用益が非課税になるのはNISAと同じですが、iDeCoの場合、受け取り時には退職所得控除や公的年金等控除も活用できます。また、掛金は全額所得控除になるため、拠出中にも節税のメリットを受けられます。

ただし、iDeCoは老後の資産づくりが目的の制度なので、原則60歳まで解約することができません。拠出中にお金の入用があっても、定期預金・個人向け国債・NISAなどとは異なり、中途解約ができないので、余裕資金で拠出することが大切です。

老後資金を計画的に積み立てたい人、節税しながら資産形成したい人は、NISAとうまく組み合わせると、より効率的な資産形成が可能です。

債券は、国や企業に資金を貸して、利子を受け取る仕組みの金融商品です。債券の種類には、公共債や社債、外国債券などがあり、機関投資家向けの国債などもあります。

個人が購入しやすいのが個人向け国債で、国が利払いや元本の返済を保証するため、極めて安全性が高いのが特徴です。

社債は国債よりもリスクが高い分、一般的に利回りも高くなります。外国債券は、金利の高い国の債券を購入するとリターンは増えますが、円換算額は常に為替レートの影響を受けます。

債券の種類にもよりますが、個人向け国債や信用力の高い社債は低リスクなので、リターンも自ずと小さくなります。しかし、大きな金額を投資すると、利子も比例して大きくなるので、安全性を確保しながら、まとまった利子収入を確保することができます。

貯蓄型保険は、万が一が起こった時に保障が得られるだけでなく、資産形成も同時にできるタイプの保険です。終身保険や養老保険、個人年金保険や学資保険なども該当します。

例えば、終身保険などであれば解約時に解約返戻金、養老保険であれば、満期時に満期保険金が受け取れます。ちなみに養老保険の満期保険金は死亡保険金と同額です。

解約返戻金や満期保険金などがいくらになるかは、契約前に確認することができます。将来いくらになるかがわかるので、教育費や老後資金として活用することもできるでしょう。

ただし、それなりに大きな額の解約返戻金や満期保険金を受け取れるようにすると、支払う保険料も高額になります。

また、保険料の支払期間内の解約は、既支払済保険料よりも解約返戻金は少なくなります。

保障と資産形成をどのような形で確保するのか、貯蓄性保険は、その手段のひとつであると理解しておくと良いでしょう。

»1000万円のベストな投資先は?あなたに最適な運用方法を診断

1000万円という大切な資産の運用に迷ったら、独立系ファイナンシャルアドバイザー(IFA)への相談が有効です。

1000万円といったまとまった資金の運用を検討する際、どの金融商品を選べば良いか迷うことは少なくありません。

そのような場合に心強い味方となるのが、IFA(独立系ファイナンシャルアドバイザー)です。

IFAをおすすめする最大の理由は、その中立性にあります。銀行や証券会社の担当者は、自社の商品を販売することが主な目的となりがちですが、IFAは特定の金融機関に所属していません。

そのため、顧客の利益を最優先に考え、個人向け国債はもちろん、NISAやiDeCo、保険商品まで、幅広い選択肢の中から本当にその人に合った最適なポートフォリオを提案してくれます。

特定の金融商品の販売ノルマに縛られることなく、顧客一人ひとりのライフプランやリスク許容度をしっかりヒアリングします。

長期的な視点に立った客観的なアドバイスを受けられる点が、IFAに相談する大きなメリットと言えるでしょう。

信頼できるIFAを見つけるためには、いくつかのポイントを押さえて選ぶことが重要です。

まず、得意分野や専門性を確認しましょう。資産運用全般に強いIFAもいれば、保険や住宅ローン、相続対策など特定の分野に特化したIFAもいます。

相談したい内容と、IFAの専門性が合致しているかを確認することが第一歩です。

次に、提携している金融商品取引業者(証券会社など)をチェックします。IFAは証券会社と業務提携しており、その提携先が取り扱う商品の中から提案を行います。

幅広い選択肢を求めるのであれば、複数の証券会社と提携しているIFAや、品揃えの豊富なネット証券と提携しているIFAを選ぶと良いでしょう。

また、相談料の体系も事前に確認が必要です。相談料が無料の場合もあれば、時間単位で料金が発生する場合、あるいは金融商品を購入した際に手数料の一部を受け取る形態などさまざまです。

料金体系と提供されるサービス内容に納得できるかを見極めましょう。

最後に、担当者との相性も大切です。初回相談などを利用して、話しやすさや説明の分かりやすさを体感し、長期的に信頼関係を築ける相手かどうかを判断することをおすすめします。

資産運用の相談先として、マネイロは有力な選択肢の一つです。

マネイロは、SBI証券と提携しているIFA(独立系ファイナンシャルアドバイザー)であり、専門家による質の高いサービスを提供しています。

マネイロに相談すれば、個人向け国債から投資信託・株式・保険まで幅広い選択肢の中から、自分に最適な資産配分を提案してもらえます。

また、特定の金融機関の営業方針に縛られない中立的な立場から、顧客一人ひとりのライフプランに寄り添ったアドバイスを行っている点も特徴です。

相談はオンラインで手軽に、かつ無料で利用できるため、まずは気軽に専門家の意見を聞いてみたいという方にも適しています。

»マネイロの無料相談予約はこちら

個人向け国債は、国が元本返済と利払いを保証する、安全性の高い金融商品です。

日本は長らく低金利が続いていましたが、日銀の方針転換による金利上昇にともない、個人向け国債の利率も上昇しています。資産運用の新たな選択肢として、再び注目が集まっていると言えるでしょう。

個人向け国債には多くのメリットがありますが、

などのデメリットがあります。

個人向け国債を購入する場合は、ポートフォリオの中で個人向け国債をどのような位置づけにするかを考え、自身のリスク許容度を踏まえて、他の商品とバランスよく組み合わせることが大切です。

NISAやiDeCoなどの税制優遇制度を活用すると、さらに効率的な資産形成も目指せるでしょう。

資産運用に少しでも不安や迷いがあれば、マネイロのIFAのような専門家に相談し、客観的なアドバイスを求めることをおすすめします。

まとまったお金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。